Урок № 21. Как зарабатывают на дивидендах?

Выпуск облигаций и продажа собственных акций — популярные способы привлечения денег на развитие бизнеса. Облигации придется рано или поздно погасить. Возвращать деньги акционерам не требуется, но с совладельцами рано или поздно придется делиться прибылью, то есть выплачивать дивиденды.

Выплаты из прибыли

Теоретически владение акцией предполагает, что у ее держателя есть право на получение регулярных выплат из части прибыли эмитента — дивидендов. На практике все сложнее.

Акции делятся на две категории: обычные (простые) и привилегированные («префы»).

Обычные дают инвестору право участвовать в управлении компанией соразмерно доле в бизнесе. Но в случае с ними отчисление дивидендов — право, а не обязанность эмитента.

Привилегированные, или «префы», гарантируют регулярный поток дивидендов на счет акционера в случае коммерческого успеха компании. Размер такого вознаграждения устанавливают при выпуске (эмиссии) акции — например, 3% годовых уставного капитала. Плата за привилегию — отсутствие у держателя таких акций права голоса на собрании акционеров. Для большинства рядовых инвесторов, впрочем, потеря несущественная.

Всегда в плюсе

Решающий фактор для выплаты дивидендов — прибыль, однако «префы» сохраняют преимущество даже при ее отсутствии.

Привилегированные акции бывают:

- Кумулятивные. Если компания оказалась в трудной ситуации и не может делиться прибылью с акционерами, дивиденды по таким «префам» копятся и выплачиваются в будущем. Так, вместо 3% годовых, не выплаченных в одном периоде, в следующем инвестор получит 6%. Помимо прочего, держатель такого актива приобретает право голоса на собрании акционеров на срок бездивидендного периода.

- Конвертируемые. Такие акции владелец может обменять на обычные или привилегированные акции другого вида.

- Возвратные (отзывные). У таких бумаг заранее обозначен срок, в который эмитент их выкупит.

Размер дивидендов и периодичность выплат не регулируются законодательством. Компания может начислять процент прибыли раз в год, полгода, квартал или не делиться им с акционерами вовсе. Доходность по этому типу активов не так предсказуема, как в случае с облигациями, но дает больше перспектив для роста.

Акции могут приносить прибыль не только при продаже. Надежные компании вознаграждают своих акционеров, делясь частью прибыли. От чего она зависит и как получать ее грамотно?

Как получить дивиденды?

Правила распределения прибыли между акционерами описаны в уставе или в отдельном документе по дивидендной политике акционерного общества. Размер выплат эмитент может привязать к конкретным показателям — прибыли, свободному денежному потоку и т. д. Совет директоров оценивает полученную прибыль и выносит рекомендацию о том, какую часть потратить на дивиденды. Рекомендация обсуждается на собрании акционеров: именно оно определяет окончательный размер выплат и дату закрытия реестра акционеров, имеющих право на получение дивидендов (дата отсечки). Размер дивидендов не может превышать рекомендуемый советом директоров предел.

Есть три способа заработать на дивидендах:

1. Получить выплаты напрямую. Компания платит дивиденды инвесторам, вошедшим в реестр акционеров до даты отсечки. Режим расчетов на Московской бирже ведется по схеме Т+2, в соответствии с которым инвестор станет владельцем акции на второй рабочий день после сделки. Так, если дата отсечки 12 апреля и это понедельник, купить этот актив нужно не позднее 8 апреля. Если вы планируете выводить деньги для личных трат, можно попросить брокера сразу начислять бонусы на банковский счет. Это же правило актуально для ИИС.

2. Продать акции на росте цены. Многие инвесторы заранее учитывают возможные дивиденды при покупке акции. Поэтому, если дела у компании в течение года идут хорошо и ее прибыль растет, то цена акций также подрастает и продолжает расти до даты отсечки (при прочих равных условиях). Если с момента покупки акции подорожали на размер дивидендов, их можно продать, и, таким образом, ваша прибыль, по сути, будет равна дивидендам.

3. Купить акции на понижении цены и продать с прибылью после ее восстановления. Поскольку после отсечки акции дешевеют на размер дивиденда, часть инвесторов покупают их на следующий день в надежде на быстрое восстановление котировок. Срок восстановления зависит от положения дел в экономике и в компании и может исчисляться как неделями, так и месяцами.

Как посчитать дивидендную доходность?

Если размер объявленного дивиденда на одну акцию разделить на текущую цену акции и умножить на 100%, можно получить дивидендную доходность в процентах.

Этот показатель может быть одним из способов сравнения акций: при прочих равных условиях выгоднее вкладывать в ту, дивидендная доходность которой выше.

Если вы уже были акционером на момент объявления дивидендов, вам есть смысл делить дивиденд на ту цену, которую вы заплатили при покупке акции. Если вы держали акцию хотя бы год, можно посчитать годовую дивидендную доходность и сравнить со ставками по вкладам на момент покупки акции, чтобы оценить эффективность вложений.

Что уменьшает дивиденды?

На размер выплат акционерам влияют три фактора:

1. Доходы. Зависят от состояния дел в экономике и эффективности работы бизнеса.

2. Расходы. Включают в себя себестоимость производства и капитальные затраты, то есть инвестиции в строительство новых мощностей. Последние обещают рост доходов в будущем, но требуют много ресурсов, поэтому сильнее всего сказываются на размере дивидендов.

3. Потребность крупнейших акционеров в деньгах. Например, АФК «Система» заплатила высокие дивиденды в 2017 году, когда у ее основателя Владимира Евтушенкова обострился конфликт с государственной «Роснефтью».

Неопытному инвестору сложно определить перспективы и устойчивость молодых компаний, поэтому многие стремятся приобрести акции компаний, которые давно представлены на рынке.

Список российских компаний с хорошей доходностью и щедрыми дивидендами можно посмотреть в нашей подборке.

«Аристократы» на рынке

Среди дивидендных акций выделяют отдельную категорию — «дивидендных аристократов». Так называют компании, которые более 25 лет регулярно повышают выплаты акционерам. В России таких компаний пока нет, термин относится к американским корпорациям, чьи акции также можно купить на российских биржах.

Перспектива инвестирования в такие компании заманчива, но есть и моменты, которые надо учесть. Например, их не слишком активный рыночный рост. «Аристократы» — это стоимостные компании. Подробно о работе с «аристократами» мы рассказали в сериале.

Налог с дивидендов

Дивидендный доход облагается НДФЛ в размере 13% (если суммарно доход превышает 5 млн рублей в год — 15%).

Налоговым агентом выступает брокер: он сам рассчитывает и удерживает налог из начислений эмитента, зарегистрированного в РФ. Дивиденды иностранных эмитентов, в том числе российских компаний, зарегистрированных за границей, считаются доходом из зарубежного источника, и такие поступления нужно декларировать.

Страна, где зарегистрирован эмитент, самостоятельно удерживает налог с начислений по своей ставке. Задача инвестора — выяснить размер этой ставки и, если она меньше российской, доплатить разницу в России. Это касается случаев, когда у иностранного государства подписано с Россией соглашение об отмене двойного налогообложения. Оно чаще всего есть. При его отсутствии придется со своего дохода отправить деньги в кассы сразу двух стран.

Дивиденды и сложный процент

Банки предлагают вкладчикам депозиты с капитализацией процентов. Их смысл в том, что проценты по вкладу выплачиваются ежемесячно и причисляются к сумме вклада. Тогда по итогам каждого следующего месяца проценты начисляются не только на изначальную сумму вклада, но и на проценты, выплаченные в предыдущем месяце. Получаем эффект сложного процента, при котором доходность актива растет не линейно, а с каждым месяцем все быстрее и быстрее.

На фондовом рынке этот принцип тоже будет работать, если дивиденды не выводить со счета, а использовать для покупки тех же акций. В следующий раз дивиденды будут больше с учетом увеличившегося количества бумаг.

Например, инвесторы А и Б потратили по 100 000 рублей каждый на покупку 706 акций «Газпрома» в августе 2015 года. В то же время компания заплатила дивиденды: 7,2 рубля на акцию. Инвесторы получили 5 090 рублей (без учета налогов). А отметил событие в ресторане, Б приобрел на эти деньги еще 36 акций. На следующий год «Газпром» заплатил 7,89 рубля на акцию. Инвестор А получил 5 577 рублей, Б — уже 5 861 рубль. Если инвесторы продолжат придерживаться выбранных стратегий, то к августу 2022 года А получит в целом 44 553 рубля дивидендов, а Б — 53 219 рублей, или почти на 20% больше.

Резюме

- Дивиденды могут выплачиваться по всем акциям, а могут и не выплачиваться вовсе.

- Привилегированные акции имеют приоритет в выплате дивидендов.

- Доходы, полученные от иностранного эмитента, нужно декларировать.

- Реинвестируя дивиденды в акции того же эмитента, можно получить эффект сложных процентов и повысить дивидендную доходность за период в несколько лет.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Алла ЕРЕМИНА для Banki.ru

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Порядок расчета дивидендов при УСН

Расчет дивидендов при УСН имеет некоторые особенности. О принципах начисления дивидендов для данного режима налогообложения и о том, как производятся их расчет и выплата читайте в материале далее.

Какие доходы признаются дивидендами

Ежегодно компании при положительных результатах работы распределяют полученную прибыль между лицами, владеющими акциями или долями. Чаще всего это делается в виде дивидендов, а решение по их размеру и срокам выплат принимает общее собрание.

Такое собрание может быть годовым или внеочередным; для акционерных компаний это собрание акционеров (п. 1 ст. 47, подп. 10.1, 11 п. 1 ст. 48 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, далее — закон № 208-ФЗ), а для ООО — собрание участников (п. 1 ст. 28, подп. 7 п. 2 ст. 33 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, далее — закон № 14-ФЗ).

Согласно п. 1 ст. 43 НК РФ дивидендом является любой доход участника или акционера, если он получен от компании при распределении чистой прибыли в размере, пропорциональном доле в уставном капитале.

Если компания получила доход из источников, находящихся за пределами России, и такой доход подпадает под определение дивидендов в той стране, то и в РФ он будет признаваться дивидендом.

Кроме того, дивидендами признаются, согласно п. 6 ст. 269 НК РФ, и сверхнормативные проценты, выплачиваемые резидентом РФ иностранной компании по контролируемой задолженности.

Следует ли признавать дивидендами выплаты из чистой прибыли прошлых лет?

Выплаты из прибыли прошлых лет, по всей вероятности, тоже можно отнести к дивидендам. Дело в том, что законодательство (налоговое и гражданское) не содержит запрета на выдачу дивидендов из прошлой прибыли (ст. 43 НК РФ, ст. 28 закона № 14-ФЗ, ст. 42 закона № 208-ФЗ).

Контролирующие органы в своих разъяснениях также придерживаются такой точки зрения. Подтверждения содержатся в письмах Минфина России от 20.03.2012 № 03-03-06/1/133, от 06.04.2010 № 03-03-06/1/235 и УФНС России по г. Москве от 08.06.2010 № 16-15/060619@, от 23.06.2009 № 16-15/063489.

Минфин при этом уточняет, что дивидендами такие выплаты считаются при выполнении одного условия: чистая прибыль не направлялась в резервный фонд или фонд акционирования работников. А налоговая служба полагает, что подобный порядок распределения прибыли надо отражать в уставе компании.

Впрочем, если заглянуть в прежние разъяснения финансового ведомства, то там обнаружится некий разнобой. Так, Минфин в письмах от 17.06.2010 № 03-03-06/1/415, от 17.03.2008 № 03-04-06-01/60 и от 06.02.2008 № 03-03-06/1/83 утверждает, что такие вопросы — это не его компетенция. А в письме от 23.08.2002 № 04-02-06/3/60 приводится утверждение, что если организации требуется выплатить дивиденды, то это можно делать лишь за счет прибыли, образовавшейся в только что прошедшем налоговом периоде.

Судебная практика свидетельствует: арбитры за то, чтобы выплачивать дивиденды из прошлой прибыли (постановления ФАС Северо-Кавказского округа от 23.01.2007 № Ф08-7128/2006, ФАС Восточно-Сибирского округа от 11.08.2005 № А33-26614/04-С3-Ф02-3800/05-С1). То есть в решениях содержится косвенное подтверждение: такие дивиденды следует облагать налогом.

Как строится учетная политика при УСН, читайте в этом материале.

Какие выплаты не считаются дивидендами

Согласно п. 2 ст. 43 НК РФ не являются дивидендами следующие выплаты:

- суммы, выплачиваемые участнику или акционеру компании в связи с ликвидацией организации, в размере, пропорциональном вкладу в уставный капитал;

- акции, передаваемые в собственность участнику или акционеру;

- вклады в некоммерческую организацию, которые вносит хозяйственное общество для уставной деятельности организации.

Резюмируя все вышесказанное, можно вывести 2 признака, позволяющие признать выплаты дивидендами:

- выплаты сделаны из чистой прибыли организации;

- выплаты сделаны прямо пропорционально величине доли участника или акционера в капитале компании.

У организации «Омега» образовался добавочный капитал, который она решила распределить. В числе участников общества присутствует организация «Сигма», которой причитается некая сумма.

У выплаченной суммы отсутствуют признаки, приведенные выше, поэтому к дивидендам она отношения не имеет. С этого дохода следует исчислить налог по обычной 20%-й ставке. Подтверждение данному тезису можно найти в письме УФНС России по г. Москве от 03.07.2008 № 20-12/063191@.

Начисление и выплата дивидендов при УСН «доходы» и «доходы минус расходы»

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов.

Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1, пп. 3, 7 ст. 275 НК РФ, становится налоговым агентом. Причем обязанности по исчислению и уплате налога на прибыль с начисленных дивидендов должны исполнять, в том числе и организации, применяющие УСН (подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275, п. 5 ст. 346.11 НК РФ). Выбранный объект налогообложения упрощенца не влияет на расчет дивидендов и исчисление налога на прибыль с них.

О том, как рассчитывается налог на прибыль с дивидендов, читайте в материале «Как правильно рассчитать налог на прибыль с дивидендов?».

Далее мы рассмотрим некоторые случаи, при которых организация, применяющая УСН, выступает налоговым агентом при выплате дивидендов другим организациям и физическим лицам.

Если юридическое лицо, которое получает дивиденды, использует общую систему налогообложения, то организация, которая произвела выплаты, должна подсчитать, удержать и перевести в бюджет налог на прибыль. Эта обязанность определена положениями, содержащимися в подп. 1 п. 3 ст. 24, пп. 3, 5, 7 ст. 275 НК РФ.

Когда на УСН надо платить еще и налог на прибыль, можно узнать из материала «Налог на прибыль при УСН (нюансы)».

Перечисляем дивиденды в ООО на УСН: особенности

Более того, даже если организация — получатель дивидендов — также находится на спецрежиме (УСН, ЕСХН), то налог на прибыль с суммы дивидендов все равно надо платить. Для получателей на УСН и ЕСХН этот вывод следует из положений п. 3 ст. 284, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ.

Примечательно, что для получателей дивидендов — организаций, использующих разные объекты налогообложения — «доходы» и «доходы минус расходы», налог тоже рассчитывается по единой методике.

Как учесть полученные дивиденды при расчете налога на УСН, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как рассчитать дивиденды при УСН, если получатель — физическое лицо

Организация на УСН, выплачивающая дивиденды физическому лицу, считается налоговым агентом, и на нее, согласно подп. 1 п. 3 ст. 24, п. 3 ст. 214, п. 1 ст. 226, п. 2 ст. 226.1 НК РФ, возлагается обязанность по исчислению, удержанию и внесению в бюджет НДФЛ.

О порядке взимания НДФЛ с дивидендов читайте в материале «Взимается ли НДФЛ с дивидендов?».

Примечательно, что это тот редкий случай, когда налоговый агент должен платить НДФЛ даже за индивидуального предпринимателя, использующего УСН, ПСН или ЕСХН. Дело в том, что у ИП на спецрежимах, в соответствии с п. 3 ст. 346.1, п. 3 ст. 346.11 НК РФ, дивиденды не освобождены от уплаты подоходного налога.

Пример расчета дивидендов при УСН 6%

Приведем пример расчета дивидендов, выплачиваемых организацией, применяющей УСН 6%, где получателем дивидендов является физическое лицо.

Организация «Омега», применяющая УСН с объектом «доходы» (6%), решила по итогам года выплатить участникам дивиденды из чистой прибыли. Один из участников — налоговый резидент РФ Селютин Е. П., и ему начислено 60 000 руб. дивидендов. Перевод осуществляется 3 июля. ООО «Омега» дивиденды от других компаний не получало.

Компания «Омега» в приведенных обстоятельствах должна исполнить обязанности налогового агента.

Первым делом она рассчитывает сумму НДФЛ, которую надо удержать из суммы дивидендов. Ставка налога, поскольку Селютин является налоговым резидентом РФ, равна 13%:

- 60 000 руб. × 13% = 7 800 руб.

ВНИМАНИЕ! Если сумма дивидендов равна или превышает 5 млн. руб., применяется 15% ставка по НДФЛ.

Из суммы дивидендов следует вычесть налог.

- 60 000 руб. – 7 800 руб. = 52 200 руб.

Именно эта сумма должна быть перечислена Селютину 03 июля. Не позднее следующего дня, согласно п. 6 ст. 226 НК РФ, следует заплатить НДФЛ в бюджет в размере 7 800 руб.

Если организация является и получателем и плательщиком дивидендов, расчет будет иным. Пример расчета см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как отразить дивиденды в отчетности см. в материалах:

- “Как правильно отразить дивиденды в 6-НДФЛ?”;

- “Как отражаются дивиденды в форме расчета 4-ФСС?”

Итоги

Компания на УСН, выплачивающая дивиденды, является налоговым агентом, который должен рассчитать и удержать налог у получателей дивидендов независимо от того, какой режим налогообложения они применяют. Расчет дивидендов при УСН производится так же, как и при общем режиме, а уплата — за вычетом удержанного налога, который исчисляется по ставке 13% или 15%.

- Налоговый кодекс РФ

- закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ

- закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчет и выплата дивидендов в 2022 году

При участии Наталья Никитченко

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2022 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ.

СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль. При ЕСХН — прибыль за вычетом единого сельхозналога. Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

ВНИМАНИЕ. Решение общего собрания акционеров или участников нужно оформить в виде протокола. Без этого документа бухгалтерия не вправе отразить хозяйственную операцию по начислению и выплате дивидендов.

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

- Иванов — 30%;

- Петров — 30%;

- Сидоров — 25%;

- Кузнецов — 15%.

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Периодичность начисления дивидендов

Периодичность выплаты дивидендов в ООО может быть следующей: раз в квартал, раз в полгода или раз в год (п. 1 ст. 28 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее — Закон об ООО). Организация вправе выбрать любой вариант и закрепить его в своем уставе или в решении общего собрания участников.

Акционерные общества могут выплачивать деньги учредителям по итогам квартала, полугодия, 9-ти месяцев или года (п. 1 ст. 42 Федерального закона от 26.12.95 № 208-ФЗ «Об закона об акционерных обществах»; далее — Закон об АО).

Сроки выплаты дивидендов

ООО должно делать выплаты не позднее 60 календарных дней с даты принятия решения о распределении прибыли (п. 3 ст. 28 Закона об ООО).

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Порядок выплаты дивидендов

Чаще всего их выплачивают в денежной форме: безналом, либо наличными из кассы. При наличной выплате следует соблюдать важное правило, закрепленное в Указании Центробанка от 09.12.19 № 5348-У . Этот документ не позволяет направить наличную выручку на выдачу дивидендов. Поэтому организация обязана сдать выручку в банк, а затем снять нужную сумму специально для выдачи акционерам или участникам.

Налог на дивиденды в 2022 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

- ДЕБЕТ 84КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

- ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Отметим, что указанные проводки отражают расчет и выплату дивидендов в денежной форме. Если же компания в 2022 году производит выплату за счет основных средств или материалов, необходимо использовать счет 91 «Прочие доходы и расходы». Если дивиденды выдаются за счет товара или готовой продукции, следует использовать счет 90 «Продажи». В этих случаях передача ценностей учредителю облагается НДС.

Правила выплаты дивидендов учредителям ООО

Как работаем и отдыхаем в 2022 году ?

Компания, имеющая организационно-правовую форму ООО, вправе распределять полученную прибыль между учредителями в форме дивидендов. Каков порядок этого распределения? Разбираемся.

Как составить решение (протокол) общего собрания участников (учредителей) ООО о распределении чистой прибыли и выплате дивидендов?

О чем важно помнить руководителю и бухгалтеру

ФЗ-14 от 08/02/98 «Об ООО» ст. 28, 29 устанавливает порядок выплаты дивидендов. Они выплачиваются из чистой прибыли (без налогов) и распределяются согласно долям учредителей в уставном капитале. При этом Уставом может прописываться и другой порядок распределения прибыли. Дивиденды не могут быть распределены иначе как по решению общего собрания либо единственного участника.

Распределять прибыль на дивиденды можно:

- раз в квартал;

- раз в полугодие;

- раз в год.

Целесообразно выплачивать дивиденды раз в год, поскольку окончательный подсчет чистой прибыли возможен именно по итогам года.

Существуют ограничения на начисление и выплату дивидендов. Они подробно перечислены в ст. 29 указанного ФЗ (например, не оплачен полностью УК, организация на грани банкротства, участник не выплатил долю в УК и пр.). Особо стоит обратить внимание на пункт, касающийся чистых активов ООО. Их стоимость не должна быть меньше уставного капитала и резервного фонда на момент решения и не должна уменьшиться до критических размеров в результате решения о выплате дивидендов.

Обратите внимание! ООО вправе создать резервный фонд, но у него нет такой обязанности (ст. 30 п. 1 ФЗ-14). Создание резерва определяется Уставом.

Чистые активы есть стоимость имущества по балансу за минусом его обязательств. Стандартная формула ЧА = (р.1 + р.2) — (р.4 + р.5). Величину могут увеличивать доходы будущих периодов (стр. 1530) и уменьшать – задолженность участников по вкладам в УК (в сумме дебиторской задолженности р. 2, стр. 1230).

Основу ЧА составляет р. 3 баланса, нераспределенная прибыль непосредственно влияет на их объем. Если стоимость ЧА меньше УК, капитал необходимо уменьшить, с подачей соответствующего пакета документов в регистрирующий орган. Однако минимум в 10 тыс. руб., установленный законодателем, снижать нельзя.

Таким образом, величины нераспределенной прибыли, УК и чистых активов связаны между собой, чем и объясняются законодательные ограничения.

Как выплачивать: пошаговая инструкция в 2022 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

- Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Проводки

Расчеты, связанные с дивидендами, отражаются в учете следующими проводками:

- Дт 84 Кт 70 (75) – начисление, в зависимости от того, является учредитель работником фирмы, или нет.

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов работника или стороннего учредителя.

- Дт 75 Кт 68/налог на прибыль – удержан налог на прибыль с дивидендов юрлицу.

- Дт 70 (75) Кт 51 – перечислены дивиденды работнику или учредителю, не являющемуся работником фирмы.

В подавляющем большинстве случаев выплата происходит именно таким образом – перечислением на счет. Закон не запрещает рассчитываться с учредителями наличными или имуществом. Такие способы таят в себе ряд сложностей, поэтому применяются достаточно редко.

Выплата дивидендов: сколько, когда и почему так сложно?

В отличие от ИП, где можно в любой момент снять нужную сумму, с ООО всё не так просто. Один из вариантов — выплата дивидендов. Рассказываем, как сделать это правильно.

Шесть правил выплаты дивидендов

- Распределять дивиденды можно по итогам отчётного периода — не чаще, чем раз в квартал, полугодие или год.

- Перед выплатой обязательно нужно оформить письменное решение.

- Выплата должна быть пропорциональной долям участников, если в уставе не указан другой порядок.

- С большой вероятностью такое решение нужно заверить у нотариуса.

- Выплата должна случиться не позднее 60 дней с даты принятия решения.

- При выплате нужно удержать и перечислить в бюджет НДФЛ.

Что такое дивиденды

Дивиденды — это сумма чистой прибыли компании за квартал, полугодие или год. Законом об ООО предусмотрена возможность выплаты дивидендов не чаще, чем по итогам очередного квартала. Это связано с периодичностью бухгалтерской отчётности: пока она не сдана невозможно понять размер чистой прибыли. А ещё безопаснее будет распределять прибыль раз в год, когда точно известны итоги работы компании, и не придётся пересдавать отчёты или доплачивать страховые взносы.

Не получится выплатить дивиденды, если:

- компания в убытке;

- есть признаки банкротства;

- не выплачена стоимость доли участнику;

- участники не полностью оплатили свои доли в уставном капитале.

Когда в компании один участник, то вся прибыль выплачивается только ему, когда участников несколько — деньги распределяются пропорционально доле в уставном капитале. Однако в основном документе компании — уставе — может быть указан другой, непропорциональный, порядок распределения прибыли между участниками. Важно помнить, что выплата прибыли в виде дивидендов — право, а не обязанность компании, так что можно оставить её нераспределенной.

Если компания накопила прибыль за несколько лет

Можно ли выплатить все дивиденды?

Однозначного ответа на этот вопрос нет, а разъяснения госорганов и судебная практика только подливают масла в огонь, поочерёдно допуская и запрещая более частое распределение прибыли, чем раз в квартал.

Например, в практике Верховный суд РФ то признает ежемесячную выплату дивидендов, то не признает и говорит, что норма закона императивная и вообще это не дивиденды, а заработная плата, что влечёт за собой доначисление страховых взносов. Смотрят в этой ситуации и на то, как и в каком размере компания выплачивает сотрудникам зарплату — если она ниже среднего уровня, то это тоже критерий для повышенного внимания.

Последние изменения в 115-ФЗ относят распределение и выплату дивидендов чаще одного раза в квартал к сомнительным операциям. Так появляется риск попасть в 550-список — так называемый «чёрный список» компаний, которые подозреваются в отмывании доходов, полученных преступным путем, и финансировании терроризма — а это фактически означает, что компания окажется в стоп-листе банков. Вам будут отказывать в открытии счетов, а по текущему счёту отказывать в обслуживании. Выбраться из списка очень сложно, придётся обращаться в межведомственную комиссию при Центральном банке РФ. Однако, гарантий никаких нет, и компанию, скорее всего, придется закрывать.

Делаем вывод, что более частое, чем раз в квартал, например, ежемесячное, распределение прибыли может привлечь внимание налоговых органов в части доначисления страховых взносов на суммы ежемесячных дивидендов, которые будут квалифицированы как зарплата. А также есть риск попадания в 550-список, что фактически заставит ликвидировать компанию.

При выплате резидентам РФ нужно удержать и перечислить в бюджет НДФЛ:

Порядок выплаты дивидендов учредителям ООО в 2022 году

Выплата дивидендов в ООО в 2022 году происходит в строго установленном порядке, регулируемом законодательством. Несмотря на то, что учредители — это собственники компании, они не могут тратить прибыль на свое усмотрение, т.к любые расходы должны быть обоснованы и подтверждены соответствующими документами. В статье мы расскажем: обязательно ли выплачивать дивиденды, как правильно оформить выплату дивидендов, как часто можно выплачивать дивиденды, познакомим с источником, правовой базой с наглядными примерами и образцами рабочих документов.

- Как начисляются и выплачиваются дивиденды в ООО

- Источник дивидендов

- Правовая база

- Как часто можно выплачивать дивиденды в ООО

- Распределение дивидендов

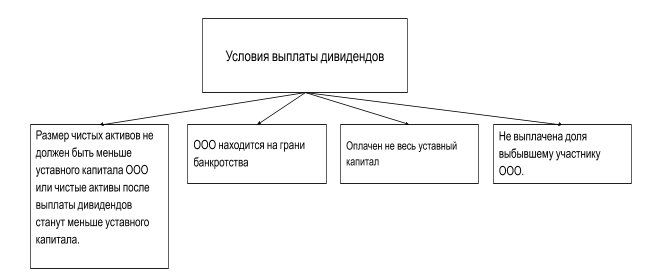

- Условия выплаты дивидендов

- Порядок выплаты дивидендов: документальное оформление и отчетность

- Выплата дивидендов единственному учредителю ООО в 2019 году

- Дивиденды при ликвидации ООО

Как начисляются и выплачиваются дивиденды в ООО

Дивиденды — доход, полученный учредителями при распределении прибыли после уплаты налогов. Обеспечение доходами участников обществ с ограниченной ответственностью — основная задача выплаты дивидендов.

Размер дивидендов может быть дополнительным показателем для инвесторов, т.к это косвенный показатель успешности предприятия.

Подробнее о дивидендах мы рассказываем в этом видео:

К дивидендам не относятся:

- Выкуп доли учредителя организации.

- Выплаты при ликвидации компании, если они равны той сумме, которая была внесена в уставный капитал.

- Платеж, который перечисляет некоммерческая организация на осуществление деятельности в соответствии с Уставом.

Учредители сами принимают решение, выплачивать или нет дивиденды. Возможны такие варианты:

- У предприятия нет прибыли, поэтому дивиденды не выплачиваются.

- Компания получила незначительную прибыль. В этой ситуации целесообразнее отказаться от дивидендов и использовать прибыль для развития.

- У организации есть прибыль и ресурсы, дивиденды платятся.

- У компании есть прибыль, которую стоило бы направить на развитие. Но руководство хочет показать привлекательную отчетность, поэтому дивиденды выплачиваются.

Если собственники решили распределить прибыль, инициируется процедура выплаты дивидендов учредителям ООО.

Далее рассмотрим подробнее источник дивидендов, какими нормативными актами регулируется выплата, условия и порядок выплат, периодичность распределения, документальное оформление и другие нюансы, связанные с начислением.

Оформим вывод дивидендов.

Стоимость услуги от 1666 рублей.Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов: для режима ОСНО – налога на прибыль, для режима УСН – единого упрощенного налога, для ЕНВД – единого налога на вмененный доход.

Основанием для расчета чистой прибыли (далее ЧП) считаются данные, указанные в бухгалтерской отчетности. За основу берется строка баланса (1370) с указанием нераспределенный прибыли или непокрытого убытка. Эта строка учитывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет.

В отчете о финансовых результатах (форма 2) в строке 2400 содержатся данные для расчета ЧП за период:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Если у предприятия показан убыток, то пока он не будет перекрыт прибылью, полученной в последующие периоды, дивиденды выплачивать не из чего.

Если при расчете прибыли были допущены ошибки, главный бухгалтер вносит изменения и исправляет показатели отчетности:

- Если ЧП занижена, то после изменений в бухгалтерском балансе и отчетности появится дополнительная чистая прибыль, которую учредители могут распределить по своему решению.

- Если размер ЧП завышен и дивиденды уже выплачены, то после исправления ошибок показатель будет занижен. Это значит, что в следующем периоде размер ЧП будет меньше и учредители получат дивиденды в меньшем объеме.

Правовая база

Порядок выплаты дивидендов регламентируется нормативными актами в таблице ниже.

Нормативный акт Что регулирует Налоговый Кодекс РФ Расчет налогов ФЗ № 14 от 23.04.2018 Периодичность, пропорциональность,

сроки выплаты дивидендовФЗ № 409 от 28.12.2010 Дополняет ФЗ № 14 в части сроков выплаты

дивидендов, если учредитель не

воспользовался своим правом, а также

дополняет порядок и сроки выплаты

дивидендовФЗ № 424 от 27.11.2018 Доходы при выходе учредителя из компании

как дивиденды, которые облагаются налогом.ПБУ 7/98 Отражение дивидендов в бухгалтерском

учете.Письма Минфина (N 03-03-06/1/133 от 20.03.2012,

N 03-03-06/1/235 от 06.04.2010)Сроки уплаты налогов, возможность

выплатить дивиденды за счет нераспределенной прибылиТаблица 1 Нормативная база, регламентирующая порядок выплаты дивидендов

Как часто можно выплачивать дивиденды в ООО

Федеральный Закон № 14 допускает выплату дивидендов:

- Раз в квартал.

- Раз в полгода.

- Раз в год.

Но сроки выплат дивидендов определяют собственники.

Согласно ст.28 ФЗ №14 учредитель должен получить дивиденды в течение срока, определенного уставом. Этот срок не должен превышать 60 дней от даты принятия решения о распределении прибыли.

Распределение дивидендов

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму.

Если участников несколько, распределение будет пропорциональным доле вклада в уставный капитал (см. формулу расчета ниже)

Дву = СЧП * ПДУ, где

Дву — дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределении прибыли

СЧП — Сумма чистой прибыли, направленная на выплату дивидендов

ПДУ — Процентная доля участника в уставном капиталеПри распределении прибыли ООО учитывайте спорные моменты с контролирующими органами. Они возникают, если дивиденды выплачены без учета доли участника, даже если в уставе прописан этот нюанс. Суды трактуют такие споры в пользу налоговой.

Условия выплаты дивидендов

Выплата дивидендов категорически запрещена в таких случаях:

- с выплачиваемой суммы не были рассчитаны и удержаны налоги;

- получатель дивидендов не является учредителем предприятия, а уплаченный им взнос был возвращен ранее.

Нельзя выплачивать дивиденды учредителям наличными из кассы предприятия, если по документам эти деньги не являются чистой прибылью. Часто бухгалтер так поступает на основании устного приказа директора.

Правила выплаты дивидендов регулируются Федеральным законом ФЗ № 14.

Ограничения для перечисления дивидендов

Чистые активы рассчитываются по формуле:

Пример. Уставный капитал ООО «Зималетто» — 120 тыс.руб. Чистая прибыль по итогам года составила 90 тыс. руб. Активы компании составили 1 080 тыс. руб. Пассивы — 1020 тыс. руб.

Чистые активы организации составят 60 тыс. руб. (1080 тыс. руб. – 1020 тыс.руб.) Эта сумма меньше уставного капитала (далее УК). Следовательно, нельзя выделить 90 тыс. руб. чистой прибыли на дивиденды, ведь тогда чистые активы станут меньше уставного капитала.

На дивиденды можно направить не более 30 тыс. руб. Тогда чистые активы будут равны уставному капиталу 120 тыс.руб. ((1080-1020)+ (90-30)

Если чистые активы меньше УК, компания обязана его уменьшить до размера чистых активов.

Некоторые организации имеют минимально допустимый размер УК 10 тыс.руб. В этой ситуации возникает противоречие, потому что уменьшать его уже нельзя.

Если предприятие допускает такую ситуацию, ему грозит ликвидация.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной.

Теоретически выплату дивидендов можно считать действием, которое направлено на причинение вреда кредиторам, даже если по данным отчетности компания платежеспособна.

Рассмотрим ситуацию на примере реального дела № А50-20231/2013.

Исходные данные: конкурсный управляющий заявил об оспаривании выплаты дивидендов, потому что за 1,5 года до подачи ответчику заявления о банкротстве учредителям выплатили дивиденды.

Суд первой инстанции не удовлетворил требования управляющего, т.к на момент выплаты дивидендов компания была платежеспособной.

Основания решения суда:

- солидная сумма на расчетном счете,

- данные баланса, в котором активы превышали кредиторскую задолженность.

Но апелляция отменила решение суда первой инстанции, т.к на момент выплаты дивидендов 1 и 2 квартал ответчика закрыты с убытками. Кроме того, после выплаты дивидендов ответчик перестал выплачивать деньги по договору. Эти обстоятельства указывали на то, что выплата дивидендов учредителям была с целью причинить имущественный вред кредитору. Суд постановил вернуть деньги в компанию, а Верховный суд отказался передавать жалобу в соответствующую коллегию.

Читайте также о порядке формирования и уплаты уставного капитала здесь.

При выплате дивидендов нужно обязательно проконтролировать, чтобы компания рассчиталась с выбывшими учредителями. Поэтому приоритетная задача ООО — выплатить долю бывшим участникам.

ВАЖНО: С 1 января 2019 года, доходы учредителя при выходе из компании считаются дивидендами и подлежат налогообложению. Такие поправки внесены в Налоговый Кодекс Федеральным законом №424 от 27.11.2018.