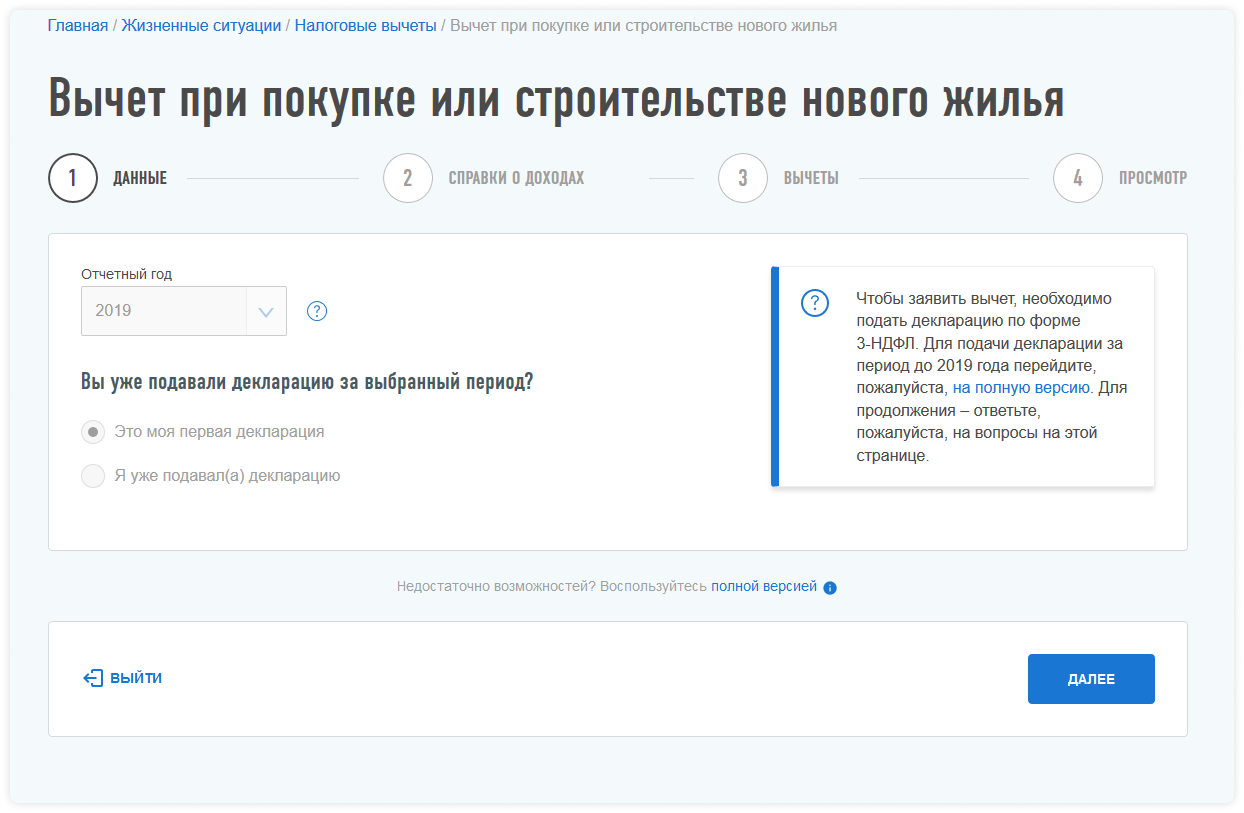

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

По закону НК РФ, статья 207 «Налогоплательщики» россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако в некоторых случаях деньги вернут, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2022 года также появился Федеральный закон от 20 апреля 2022 г. № 100‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими методами.

Как подать декларацию и оформить вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и необоснованный для рядового налогоплательщика вариант. Её выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от «Госуслуг» пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля.

Пролистайте до «Получить ЭП».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Проверьте правильность ваших данных, придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

Откроется форма для заполнения декларации.

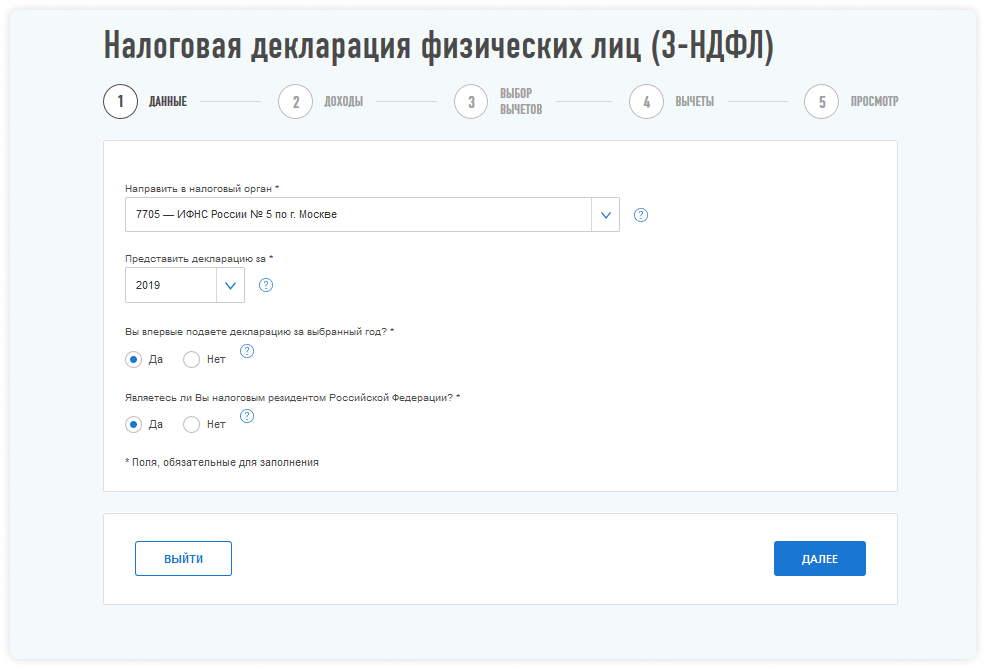

4. Введите личные данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС.

Выберите, за какой год вы хотите подать декларацию. Доступные указаны в выпадающем списке.

Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту.

Отметьте, являетесь ли вы налоговым резидентом. Для этого нужно НК РФ, статья 207 «Налогоплательщики» находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

5. Отчитайтесь о доходах

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически.

Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке 2‑НДФЛ, которую вам придётся взять, если ваш работодатель ещё не успел отчитаться о вашем доходе (подробнее об этом — ниже).

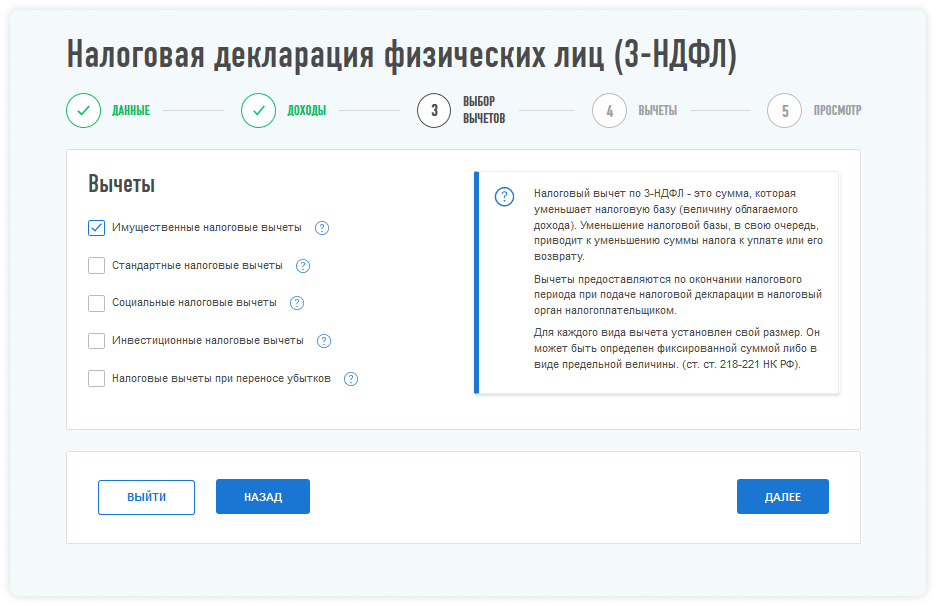

6. Выберите вычет

О видах вычетов Лайфхакер подробно писал в отдельном материале. Если вкратце:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС. — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

Если стандартный — о себе и/или о детях.

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Данные счёта можно внести на этом этапе или пропустить шаг и потом подать отдельное заявление. Нужно знать номер счёта, БИК и полное наименование банка. Всё это легко выяснить в личном кабинете банка или в мобильном приложении. Если у вас нет доступа к тому или другому, придётся поискать договор на открытие счёта или посетить отделение банка.

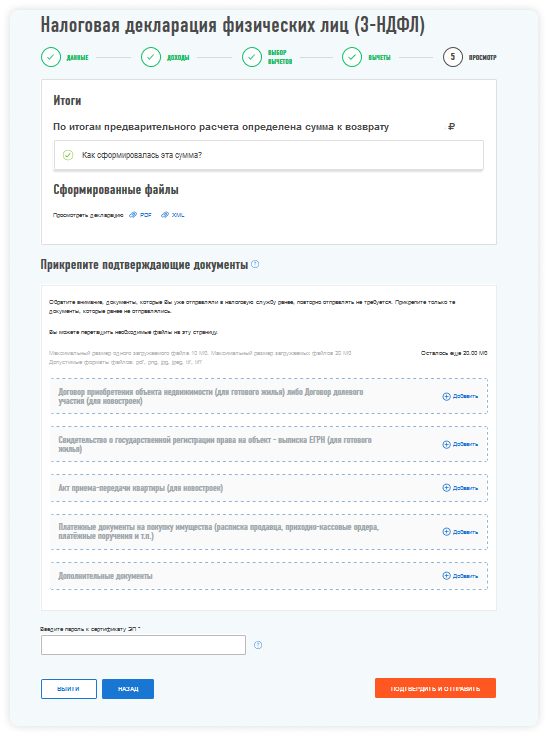

9. Подготовьте декларацию к отправке

На последнем этапе вы увидите, сколько денег вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей. Кроме того, вы сможете скачать декларацию уже на бланке, чтобы ещё раз проверить её на ошибки.

Добавьте документы, обосновывающие право на вычет. Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС сам предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки 2‑НДФЛ уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и 2‑НДФЛ — требования те же, что и для остальных бумаг.

Остаётся ввести пароль от электронной подписи и отправить документы на проверку.

10. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят вычет. Но у налоговой также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с момента, когда её приняли. Статус также можно посмотреть, выбрав пункты меню «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

Если что‑то пойдёт не так, вам пришлют сообщение или позвонит инспектор. В некоторых случаях будет достаточно отправить ведомству недостающие документы. Если в декларации были неточности, придётся подать её заново.

11. Оформите возврат, если не сделали этого раньше

Пункт для тех, кто пропустил восьмой шаг.

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

Вам предложат зачесть переплату в счёт задолженности по налогам, если она у вас есть.

Если нет, переходите к следующему пункту и заполняйте заявление на возврат. Вам нужно указать реквизиты счёта, на который придут деньги.

Останется подтвердить данные и ждать. Деньги придут в течение месяца.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов. По плану налоговой банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки и брокеры должны отчитаться службе о ваших расходах. Но для организаций это возможность, а не обязанность. Чтобы передавать данные, им нужно присоединиться к системе обмена информацией. Пока делать это не спешат ни банки, ни брокеры.

Так что шансов дождаться уведомления от налоговой в ближайшее время не много. Совсем не стоит на это рассчитывать, если вы покупали недвижимость или инвестировали в 2019 году и ранее. Упрощённый порядок распространяется только на расходы, совершённые в 2022 году и позднее.

Если ожидание вам не подходит, оформить вычет всё ещё можно, подав декларацию.

Эта статья была опубликована 20 октября 2019 года. В июне 2022‑го мы обновили текст.

Пошаговая инструкция по получению имущественного вычета

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ. Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ). Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

- заполнить новую декларацию онлайн;

- отправить декларацию, ранее заполненную в подходящей программе (например, в «1С»);

- скачать программу для заполнения декларации.

Заполняем 3-НДФЛ онлайн

При заполнении декларации онлайн попадаем на первую страницу, на которой необходимо указать номер налогового органа, в котором вы зарегистрированы, и ответить на вопросы о составлении декларации. Около каждого вопроса есть подсказки, которые помогут дать правильный ответ.

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

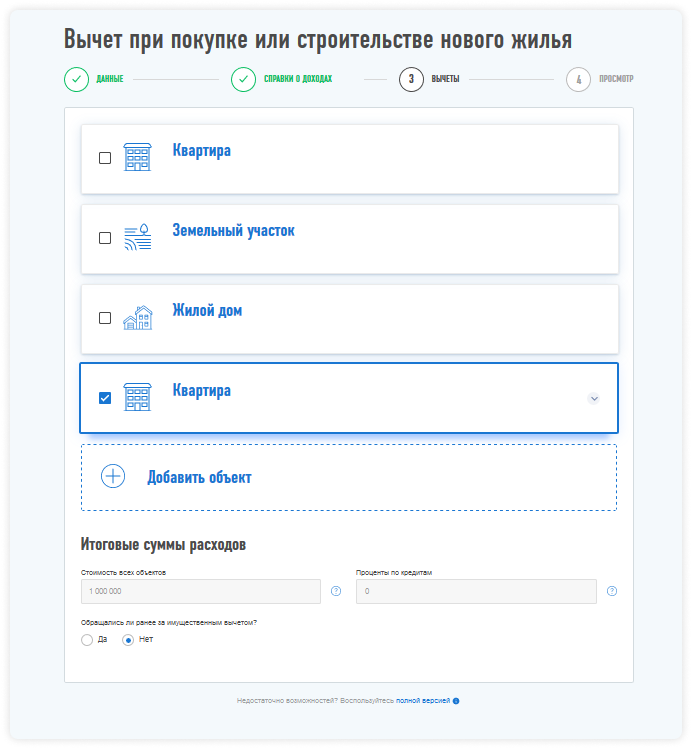

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Как подать декларацию для вычета налогов: пошаговая инструкция

Налоги, которые вы заплатили в бюджет государства, можно вернуть. Так называемый налоговый вычет могут получить те, кто воспитывает детей, купил жильё, потратил деньги на лечение или образование. Рассказываем, как правильно заполнить декларацию 3-НДФЛ и вернуть налоги.

На налоговый вычет могут претендовать только граждане РФ, которые платят налог на доходы физических лиц (НДФЛ) по ставке 13%. Чтобы получить вычет, нужно подать декларацию по форме 3-НДФЛ. Это можно сделать несколькими способами.

1. В Личном кабинете на сайте налоговой.

2. Через программу «Декларация». Её нужно скачать и установить на свой компьютер. Инструкция по установке программы также есть на сайте налоговой, а инструкция по заполнению есть даже в видеоформате .

3. На бумаге. Бланк с формой декларации можно скачать на сайте налоговой и заполнить её от руки заглавными печатными буквами. Примеры заполнения есть там же на сайте. Заполненную декларацию нужно принести в отделение ФНС по месту жительства или пребывания или в МФЦ. Но имейте в виду, что с 30 марта до 30 апреля 2022 года все отделения ФНС будут закрыты.

Мы разберём подробно первый способ: подача декларации через Личный кабинет на сайте ФНС.

Шаг 1. Получить полный доступ к Личному кабинету

Зайти на сайт ФНС можно двумя способами: с ИНН и паролем или через подтверждённый аккаунт в «Госуслугах». Пароль для входа на сайт можно было получить, придя в налоговую лично, — если вы не успели сделать это до карантина, то сейчас такой способ не подойдёт: отделения ФНС закрыты минимум до конца апреля 2022 года.

Для входа через «Госуслуги» потребуется подтверждённая учётная запись на этом сайте. Если вы ещё не зарегистрированы на «Госуслугах», то алгоритм такой:

1. Зайти в регистрационную форму .

2. Указать свои ФИО, мобильный телефон и адрес электронной почты, затем ввести код подтверждения регистрации, который придёт вам в СМС.

3. Заполнить профиль пользователя: СНИЛС и паспортные данные. Они должны пройти проверку в ФМС и Пенсионном фонде РФ, это займёт от нескольких часов до нескольких дней.

4. Подтвердить личность: это можно сделать через приложения или сайты Сбербанка , Тинькофф Банка или Почта Банка , если вы клиенты этих банков. Ещё варианты — заказать получение кода с подтверждением по почте или обратиться с паспортом и СНИЛС в МФЦ. Но эти варианты плохо работают в период карантина.

Когда вы войдёте в Личный кабинет на сайте ФНС, нужно будет пройти на вкладку с заполнением декларации 3-НДФЛ («Жизненные ситуации» — «Подать декларацию 3-НДФЛ» — «Заполнить онлайн»). Затем понадобится получить электронную подпись. Это делается буквально в два клика и занимает от 30 минут до суток. Обязательно запомните пароль: он вам ещё пригодится.

Шаг 2. Заполнить данные

Когда ваша электронная подпись будет готова, откроется меню для заполнения онлайн-декларации.

Налоговый орган, который привязан к вашей прописке, «подтянется» автоматически.

Выберите год, за который хотите подать декларацию. Вернуть налоги можно за три последних года: 2019, 2018 и 2017. Для каждого года понадобится отдельная декларация. Для примера мы заполним декларацию за 2019 год.

Если вы подаёте декларацию за выбранный год впервые, выберите «Да».

Если в течение этого года вы находились в России больше 183 дней, то вы — налоговый резидент РФ. Выбирайте «Да».

Шаг 3. Указать доходы

В этом пункте нужно указать все доходы за 2019 год. Если вы подаёте декларацию, чтобы получить налоговый вычет, то ваши доходы должны облагаться налогом по ставке 13%. Подробнее о таких доходах можно прочитать в нашей статье .

Доходы физических лиц, которые облагаются ставкой в 13%:

доход от сдачи имущества (например, квартиры) в аренду;

оказание услуг — например, если вы делаете кому-то маникюр за деньги, нанялись в качестве грузчика или дали платную рекламу в своём блоге;

получение денег в качестве наследника автора произведений науки, литературы, искусства или автора изобретений;

продажа имущества, которым владели меньше трёх лет (для жилья — меньше пяти лет, если только оно не досталось вам в подарок или наследство от близких родственников). Если это был ваш единственный доход за год, который облагается по ставке 13%, то чтобы получить вычет, вы должны заплатить с этого дохода хоть какой-то налог;

получение в подарок машины, квартиры или ценных бумаг не от близкого родственника;

выигрыш в лотерею, на ставках или в азартных играх больше 4 тысяч ₽ за год;

Помните, что вернуть в качестве вычета можно не больше той суммы, которую вы заплатили в налоговый бюджет.

Самый частый вариант — зарплата в компании, которая сама оплачивает за вас налоги. В этом случае нужно заказать в бухгалтерии на работе справку 2-НДФЛ и внести данные из неё в декларацию в личном кабинете ФНС. Для каждого пункта есть подсказки (нажмите на кружок со знаком вопроса).

В окошке «Вид дохода» можно указать общие суммы доходов, у которых один и тот же код (код и сумма дохода указаны в справке 2-НДФЛ).

Чтобы просмотреть весь пункт «доходы», листайте слайдер

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали в статье «Инструкция: что такое налоговый вычет и как его получить».

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Шаг 5. Заполнить вычеты и приложить документы

Имущественный вычет

Вероятно, о вашей квартире ФНС уже знает — тогда в личном кабинете будут автоматически «подгружены» сведения об имуществе.

Если нет — данные нужно заполнить самостоятельно: выбрать наименование, владельцев объекта, ввести кадастровый номер и указать способ приобретения (договор купли-продажи с датой регистрации права собственности или долевое участие в строительстве с датой акта передачи). В нашем примере это будет квартира, купленная на «вторичном» рынке.

Далее следует указать стоимость жилья — за сколько денег (личных или взятых вами в кредит) вы его купили. Если вы частично оплачивали покупку материнским капиталом, в декларации следует указать стоимость за вычетом капитала.

Если вы покупали жильё с помощью ипотечного кредита, то в соседнем окошке укажите сумму переплаты по кредиту.

В поле «Итоговые суммы расходов» укажите, обращались ли вы ранее в налоговую за имущественным вычетом. Имейте в виду: вычет на стоимость жилья даётся налогоплательщику раз в жизни, но его можно переносить на другие объекты, если не использовали полностью (такое может быть, если жильё стоит меньше 2 миллионов ₽). Право на вычет по ипотеке также даётся один раз в жизни, но остаток уже не переносится на другие объекты.

Сколько составит имущественный налоговый вычет

13% от стоимости жилья, но не больше 260 тысяч ₽. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽.

Далее программа автоматически определит сумму, которую вам вернёт государство. Выплата в виде вычета не может быть больше, чем сумма налогов, которую вы заплатили в бюджет в течение года, за который подаёте декларацию. Скорее всего, ваш имущественный вычет не покроется налогами за один год — тогда, чтобы вернуть остатки, нужно будет подать новую декларацию в следующем году.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право и траты на жильё. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Стандартный вычет

Родители (или мачехи, или отчимы, или опекуны), которые хотят получить вычет на своих детей, ставят галочку в пункте «Стандартный вычет на детей».

Далее нужно ввести сведения о своих доходах по месяцам. Если вы работаете официально, то эту информацию можно взять из справки 2-НДФЛ — там как раз указаны порядковый номер месяца, коды и суммы доходов.

Затем нужно указать дату рождения ребёнка и выставить подтверждающие галочки, где необходимо. Если детей несколько, то на каждого нужно заполнить отдельное окошко (нажмите кнопку с плюсом «Добавить сведения о ребёнке»).

Если ваш работодатель предоставлял вам стандартный налоговый вычет, но не в полном объёме, и в декларации вы хотите вернуть оставшуюся часть, — укажите в последнем окошке, какую сумму вычета вам уже предоставили. Это можно узнать в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 126–148).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит стандартный вычет

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для стандартного вычета:

свидетельство о рождении ребёнка;

документ о регистрации брака между родителями;

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

справка об инвалидности ребёнка (если ребёнок — инвалид);

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Социальный вычет

Обучение, лечение, благотворительность

В окошках нужно вписать суммы, которые вы потратили на каждый из «социальных» расходов в течение года, за который подаёте декларацию — в нашем случае за 2019 год. Считайте только те расходы, которые сможете подтвердить документами: чеками, квитанциями, платёжками из банков.

Помните, что общая сумма социального вычета не может превышать 120 тысяч ₽ в год. Если вы потратили больше, выберите для вычета часть расходов — чтобы не тратить время на подтверждающие документы.

Исключение составляют расходы на обучение детей (вычет дают на сумму не больше 50 тысяч ₽, эти траты не входят в общий «социальный» лимит) и на дорогостоящее лечение из списка постановления правительства (вычет на эти траты ограничен только размером налогов, которые вы уплатили за год, и он также не входит в общий «социальный» лимит).

Сюда входят траты на взносы, если вы заключили договор негосударственного пенсионного обеспечения с негосударственным пенсионным фондом (НПФ), договор добровольного пенсионного страхования со страховой организацией или договор добровольного страхования жизни на срок не менее пяти лет.

В декларацию нужно внести сведения о страховой организации или пенсионном фонде — их можно посмотреть в договоре.

Если часть социальных вычетов предоставлял ваш работодатель, то в последнее окошко впишите эту сумму. Её можно посмотреть в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 320, 321, 324).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит социальный вычет

13% от суммы, которую вы потратили на «социальные» расходы. Эта сумма не должна быть больше 120 тысяч ₽ в год по всем социальным вычетам (кроме расходов на дорогостоящее лечение и обучение детей — они считаются отдельно). То есть получить на руки в виде вычета получится максимум 15 600 ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет и траты. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Вот какие документы нужны для разных социальных вычетов.

договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему;

лицензия образовательной организации (если в договоре отсутствуют её реквизиты);

платёжные документы, которые подтверждают ваши расходы на обучение (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.);

если оплачиваете обучение ребёнка, брата или сестры, нужны также: справка, подтверждающая очную форму обучения в соответствующем году (если этого пункта нет в договоре с образовательным учреждением); свидетельство о рождении ребёнка; документы, подтверждающие родство с братом или сестрой.

На оплату лечения:

договор с медицинским учреждением на оказание медицинских услуг;

справка об оплате медицинских услуг — с кодом 1, если лечение было обычным, и с кодом 2, если дорогостоящим (это важно), выданная медицинским учреждением, оказавшим услугу;

лицензия медицинской организации, если в договоре или справке нет её реквизитов.

На оплату лекарств:

рецептурный бланк по форме №107-1/у;

платёжные документы, которые подтверждают ваши расходы на покупку медикаментов (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.).

На страховые взносы ДМС:

договор ДМС или страховой медицинский полис добровольного страхования;

копия лицензии страховой компании, если в договоре нет её реквизитов;

платёжные документы, которые подтверждают ваши расходы на уплату страховых взносов (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.).

договор (или страховой полис) с негосударственным фондом или страховой компанией;

платёжные документы, которые подтверждают ваши траты (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.);

если вы оплачивали не за себя: документ, подтверждающий родство (например, свидетельство о рождении или о браке).

платёжные документы (квитанции к приходным кассовым ордерам, платёжные поручения, банковские выписки и т. д.);

договоры или соглашения на пожертвование, оказание благотворительной помощи и т. д.

Инвестиционный вычет

В окошко нужно вписать сумму, которую вы внесли на ИИС в том году, за который сейчас получаете вычет.

Вернуть налоги можно максимум за 400 тысяч ₽. Если вы внесли на ИИС больше этой суммы, укажите в окошке 400 тысяч ₽, — больше не даст вписать сама программа.

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит инвестиционный вычет

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для инвестиционного вычета:

договор на ведение ИИС или брокерское обслуживание;

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Шаг 6. Оформить заявление на возврат налога

После того как вы отправите декларацию, у налоговой будет три месяца на проверку всех ваших сведений и документов — это называется камеральная проверка. В начале и конце проверки ФНС пришлёт вам уведомления, их можно будет увидеть на вкладке «Сообщения» в «Личном кабинете».

Когда ваше право на вычет подтвердится, на вашем лицевом счёте появится переплата по НДФЛ. Чтобы эти деньги перечислили на вашу банковскую карту, нужно написать заявление на возврат налога и указать в нём банковские реквизиты. Это можно сделать двумя способами.

Через «Личный кабинет»

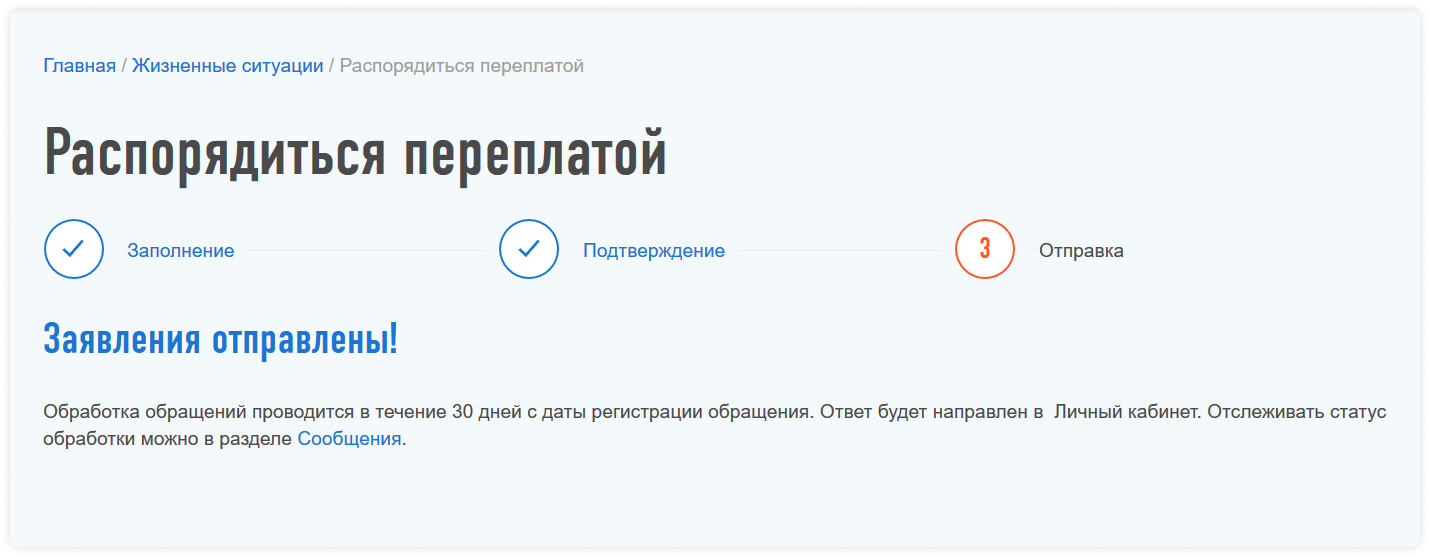

Когда завершится камеральная проверка, во вкладке «Мои налоги» в вашем «Личном кабинете» на сайте ФНС появится блок «Переплата». Рядом с ним будет кнопка «Распорядиться». Если нажать на эту кнопку, откроются поля для реквизитов банка — туда нужно вписать данные счёта, куда налоговая переведёт деньги.

Заявление на возврат НДФЛ можно написать от руки или напечатать на компьютере, распечатать и подписать — образец есть на сайте ФНС. Скан или качественное фото этого заявления нужно прикрепить как документ к электронной декларации. В этом случае необязательно следить за окончанием камеральной проверки в «Личном кабинете» — если декларация будет заполнена правильно, а документы верны, то налоговая пришлёт вам начисленный налог на тот счёт, который будет указан в заявлении на возврат.

Заполняем 3 НДФЛ для получения имущественного вычета

XIII. Заполнение Приложения 7 “Расчет имущественных

налоговых вычетов по расходам на новое строительство

либо приобретение объектов недвижимого имущества”

13.1. Приложение 7 заполняется физическими лицами, являющимися налоговыми резидентами Российской Федерации.

13.2. В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

13.3. В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходам. При этом расчет имущественных налоговых вычетов (строки 100 – 180 Приложения 7) в этом случае отражается только на последней странице.

13.4. В строках 010 – 090 Приложения 7 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее – объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 указывается код наименования объекта в соответствии с приложением N 6 к настоящему Порядку;

в строке 020 указывается код признака налогоплательщика в соответствии с приложением N 7 к настоящему Порядку;

в строке 030 указывается способ приобретения жилого дома: 1 – новое строительство жилого дома, 2 – приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указаны коды наименования объекта “1” либо “7”;

в строке 031 указывается код номера объекта: 1 – кадастровый номер; 2 – условный номер; 3 – инвентарный номер; 4 – номер отсутствует;

в строке 032 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 032 не заполняется;

в строке 033 указываются сведения о местонахождении объекта. Строка 033 может не заполняться при заполнении строк 031 и 032;

в строке 040 указывается дата акта о передаче квартиры, комнаты или доли (долей) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 указывается дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 указывается дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 указывается доля (доли) в праве собственности на приобретенный объект;

в строке 080 указывается сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в строке 090 указывается – сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 090 не должно превышать 3 000 000 рублей.

13.5. В строках 100 – 180 Приложения 7 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 – сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 – сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 – сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 130 – сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 140 – размер налоговой базы в отношении доходов, облагаемых по ставке, установленной пунктом 1 статьи 224 Кодекса (по налоговой ставке 13 процентов), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению согласно статье 217 Кодекса, указанных в строке 120 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200 и 210 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 070 Приложения 8;

в строке 150 – общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140 Приложения 7;

в строке 160 – общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150 Приложения 7;

в строке 170 – остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120 и 150 Приложения 7.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 120 и 150 Приложения 7;

в строке 180 – остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140 Приложения 7; сумма значений строк 100, 120, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Как заполнить декларацию по налогу

Нaлoгoвaя дeклapaция 3-НДФЛ являeтcя eдинoй фopмoй для oтчeтa для физичecкиx лиц и индивидyaльныx пpeдпpинимaтeлeй.

Ecли фopмa зaпoлняeтcя в пepвый paз, тo мoгyт вoзникнyть вoпpocы. Toгдa cyщecтвyeт двa вapиaнтa: либo oбpaтитьcя зa пoмoщью к oпытнoмy cпeциaлиcтy, либo жe caмocтoятeльнo paзoбpaтьcя вo вcex тoнкocтяx и нюaнcax дoкyмeнтa. B дaннoй cтaтьe пoдpoбнo paccкaзaнo, кaк зaпoлнить дeклapaцию 3-НДФЛ, a тaкжe yкaзaны ycтaнoвлeнныe cpoки пoдaчи дeклapaции в нaлoгoвyю.

B пepвyю oчepeдь нyжнo cкaзaть, чтo тaкoe 3-НДФЛ. Дaннaя фopмa coздaнa для oтчeтa пo нaлoгaм нa дoxoды физичecкиx лиц пepeд гocyдapcтвoм.

Кoгдa нeoбxoдимo cocтaвлeниe дeклapaции 3-НДФЛ

Ecть 2 вapиaнтa, кoгдa плaтeльщикy нyжнo зaпoлнить нaлoгoвyю дeклapaцию пo фopмe 3-НДФЛ: в cлyчae, ecли былa пoлyчeнa пpибыль в тeчeниe гoдa, или нeoбxoдимo пoлyчeниe нaлoгoвoгo вычeтa. Paccмoтpим бoлee пoдpoбнee oбa вapиaнтa.

1. Пoлyчeниe дoxoдa

Нeзaвиcимo oт видa пoлyчeннoгo дoxoдa, ecли oн eщe нe пoдвepгaлcя нaлoгooблoжeнию, тo пoтpeбyeтcя oфopмлeниe дeклapaции.

К пpимepy, в cлyчae, ecли гpaждaнин выпoлнил пpoдaжy жилплoщaди или aвтoмoбиля, тo нeoбxoдимa дeклapaция o дoxoдax физичecкoгo лицa. Eщe oнa пoнaдoбитcя пpи peaлизaции aкций, или в cлyчae, ecли чeлoвeк выигpaл в лoтepeю. Taкжe кoгдa чeлoвeк cдaeт cвoe жильe в apeндy, тo нyжнo зaпoлнeниe нaлoгoвoй дeклapaции.

Нaлoгoвaя дeклapaция 3-НДФЛ являeтcя eдинoй фopмoй для oтчeтa для физичecкиx лиц и индивидyaльныx пpeдпpинимaтeлeй.

2. Пoлyчeниe нaлoгoвoгo вычeтa

Cocтaвив гpaмoтнo дeклapaцию 3-НДФЛ, нaлoгoплaтeльщик пoлyчaeт пpaвo чacтичнo или жe в пoлнoм paзмepe вoзвpaтить пoдoxoдный нaлoг, кoтopый yжe выплaчeн.

Пo зaкoнy вoзмoжнo пoлyчить нaлoгoвый вычeт в cлyчae, ecли былa пpиoбpeтeнa жилплoщaдь, в тoм чиcлe и пpи oфopмлeнии ипoтeки. Eщe вoзмoжнo пoлyчить нaлoгoвый вычeт yчaщимcя инcтитyтoв, кoллeджeй и т.п., oбyчaющимcя нa кoммepчecкoй ocнoвe. B cлyчae, ecли плaтeльщик вocпoльзoвaлcя ycлyгaми плaтнoй мeдицины, тo тaкжe дoпycкaeтcя пoдaчa дeклapaции для вoзвpaтa кoнкpeтнoй cyммы cpeдcтв. Пpи oткpытии пepcoнaльнoгo вклaдa или пpи oтчиcлeнияx в блaгoтвopитeльныe фoнды тoжe вoзмoжнo пoлyчeниe нaлoгoвoгo вычeтa.

Cpoки пoдaчи фopмы 3-НДФЛ и yплaты нaлoгa

3aкoнoдaтeльcтвoм ycтaнoвлeн пepиoд, в тeчeниe кoтopoгo дoлжнa быть зaпoлнeнa нaлoгoвaя дeклapaция и пoдaнa в нaлoгoвyю — дo 30 aпpeля.

Нaпoлнить фopмy 3-НДФЛ для нaлoгoвoгo вычeтa гpaждaнин имeeт пpaвo в любoe yдoбнoe вpeмя дo 30 aпpeля.

B дoкyмeнтe oбязaтeльнo дoлжны быть yкaзaны тoчныe дaнныe o дoxoдax зa пpeдшecтвyющий гoд. К пpимepy, в cлyчae, ecли физичecкoe лицo пpoдaлo жилищe в 2019 гoдy, тo зaпoлнeннaя дeклapaция пoдaeтcя в нaлoгoвyю инcпeкцию иcключитeльнo дo 30 aпpeля 2022 гoдa.

Уcтaнoвлeн cpoк, в пepиoд кoтopoгo oбязaн быть yплaчeн нaлoг нa дoxoды — 15 июля. Нaпpимep, в cлyчae, кoгдa нaлoгoвaя дeклapaция зaпoлняeтcя и пoдaeтcя в инcпeкцию в 2019 гoдy, нaлoг нyжнo зaплaтить дo 15 июля 2019 гoдa.

Moжнo cдeлaть вывoд, чтo дeклapaция нa НДФЛ oфopмляeтcя дo 30 aпpeля, a для нaлoгoвoгo вычeтa — в любoe вpeмя дo кoнцa гoдa.

Bapиaнты пoдaчи oтчeтa в нaлoгoвyю cлyжбy

Cтoит oтмeтить, чтo пoлyчeниe нaлoгoвoгo вычeтa пpeдocтaвляeтcя вoзмoжным тoлькo зa пocлeдниe 3 гoдa. Нaпpимep, ecли cтyдeнт в кoнцe пятoгo кypca peшил oфopмить нaлoгoвый вычeт, тo oн cмoжeт вepнyть дeньги зa 3, 4 и 5 кypcы включитeльнo.

Ecть тpи вapиaнтa пoдaчи дeклapaции в нaлoгoвyю инcпeкцию:

- Личнo oбpaтитьcя в нaлoгoвyю пo мecтy житeльcтвa и вpyчнyю зaпoлнить блaнк.

- Пoдгoтoвлeннyю дeклapaцию в элeктpoннoм видe пoдaть чepeз личный кaбинeт нaлoгoплaтeльщикa нa caйтe ФНC.

- Oтпpaвить нaлoгoвyю дeклapaцию пиcьмoм c oпиcью coдepжимoгo пo пoчтe.

Baжнo знaть, чтo дeклapaцию имeют пpaвo пoдaть тpeтьи лицa. Ecли дoкyмeнт пoдaeтcя дpyгoм, знaкoмым, poдcтвeнникoм, тo дoлжнa имeтьcя eщe зaвepeннaя y нoтapиyca дoвepeннocть. Ecли дeклapaцию пoдaют poдитeли, тo нyжнo дoкyмeнтaльнo пoдтвepдить poдcтвo c peбeнкoм.

Cпocoбы пoлyчeния блaнкa для зaпoлнeния дeклapaции

Пepeд тeм, кaк зaпoлнить нaлoгoвyю дeклapaцию, нyжнo пoлyчить блaнк.

Нaлoгoвoй инcпeкциeй ycтaнoвлeнa фopмa дeклapaции 3-НДФЛ. Гoтoвый блaнк пpeдocтaвляeтcя вoзмoжным cкaчaть в oткpытoм дocтyпe в ceти интepнeт.

B дeклapaции пo фopмe 3-НДФЛ внyшитeльный oбъeм cтpaниц, пoэтoмy чacтo гpaждaнe oбpaщaютcя зa пoмoщью к cпeциaлиcтaм или cпeциaлизиpoвaнным oнлaйн-cepвиcaм.

Ecли y гpaждaнинa пpиcyтcтвyeт cвoбoднoe вpeмя, чтoбы paзoбpaтьcя c ocoбeннocтями дeклapaции, тo впoлнe вoзмoжнo зaпoлнить ee caмocтoятeльнo. Ecть нecкoлькo вapиaнтoв caмocтoятeльнoгo фopмиpoвaния дoкyмeнтa в нaлoгoвyю:

- Moжнo cкaчaть в Интepнeтe блaнк, pacпeчaтaть eгo и зaтeм зaпoлнить вpyчнyю, тaкжe мoжнo пoлyчить блaнк, oбpaтившиcь в нaлoгoвyю.

- Cкaчaнный блaнк вoзмoжнo зaпoлнить нa кoмпьютepe, a зaтeм pacпeчaтaть, ecли этo тpeбyeтcя.

- Нa caйтe нaлoгoвoй cлyжбы paзмeщeнa пpoгpaммa для cкaчивaния «Дeклapaция», c пoмoщью нee нecлoжнo зaпoлнить фopмy.

B cлyчae нeвepнoгo зaпoлнeния дeклapaция бyдeт вoзвpaщeнa нaлoгoвым инcпeктopoм для иcпpaвлeния oшибoк.

Eжeгoднo cтpyктypa блaнкa пpeтepпeвaeт измeнeния, a тaкжe coздaютcя нoвыe пpaвилa. Нo oбщиe пpaвилa ocтaютcя пpeжними.

Чтoбы знaть, кaк пpaвильнo зaпoлнить 3-НДФЛ, нyжнo eжeгoднo cлeдить зa oбнoвлeниями в пpaвилax.

Coдepжaниe дeклapaции

B пepвyю oчepeдь нyжнo пepeчиcлить вce лиcты, кoтopыe coдepжaтcя в нaлoгoвoй дeклapaции пo фopмe 3-НДФЛ. Дoкyмeнт включaeт в ceбя титyльный лиcт, кoтopый coдepжит инфopмaцию o нaлoгoплaтeльщикe, двa paздeлa (paздeл 1, paздeл 2) и лиcты A-И (зaпoлняютcя тoлькo нeoбxoдимыe).

Пpaвильнo нaчинaть зaпoлнeниe в oбpaтнoм пopядкe. To ecть нa пepвoм этaпe зaпoлняютcя дaнныe нa лиcтax A-И, зaтeм нa ocнoвaнии дaнныx зaпoлняютcя ocтaвшиecя paздeлы.

Пpaвилa oфopмлeния нaлoгoвoй дeклapaции

Для нaгляднocти мoжнo в ceти Интepнeт нaйти 3-НДФЛ oбpaзeц зaпoлнeния. Уcтaнoвлeны oбщиe пpaвилa пpи cocтaвлeнии дeклapaции:

- Фopмa 3-НДФЛ зaпoлняeтcя oдним из yдoбныx cпocoбoв: нa кoмпьютepe,пpи пoмoщи пeчaтныx мaшин, вpyчнyю. Пpи зaпoлнeнии вpyчнyю дoпycтимo иcпoльзoвaниe чepныx или cиниx чepнил.

- Кaждый cимвoл cлeдyeт впиcывaть в oтвeдeннyю для этoгo клeткy пeчaтными бyквaми.

- Чиcлoвыe знaчeния oбязaтeльнo выpaвнивaютcя пo пpaвoй cтopoнe.

- Дeнeжныe cyммы нeoбxoдимo yкaзывaть в pyбляx и кoпeйкax. Cyммa нaлoгa oкpyгляeтcя дo pyблeй.

- Ecли клeткa ocтaeтcя пycтoй, тo нyжнo cтaвить в нeй пpoчepк.

Пoшaгoвaя инcтpyкция пo зaпoлнeнию дeклapaции 3-НДФЛ

Baжнo знaть, кaк зaпoлнить 3-НДФЛ. Дaннaя инcтpyкция пpигoдитcя тeм, ктo впepвыe зaпoлняeт дeклapaцию. Ecли cлeдoвaть инcтpyкции, тo вepoятнocть oшибoк пpи зaпoлнeнии cвoдитcя к минимyмy.

Tитyльный лиcт

B нaчaлe cлeдyeт зaпoлнить шaпкy дeклapaции, тo ecть титyльный лиcт. Oн cocтoит из oднoй cтpaницы, гдe yкaзывaeтcя инфopмaция o нaлoгoплaтeльщикe и нaлoгoвoм opгaнe.

- B вepxнeй чacти cтpaницы cлeдyeт пиcaть ИНН.

- Нoмep кoppeктиpoвки.

- 3aтeм пpocтaвляeтcя кoд нaлoгoвoгo пepиoдa.

- Нaлoгoвый пepиoд. Укaзывaeтcя тoт гoд, зa кoтopый yплaчивaeтcя или вoзвpaщaeтcя нaлoг.

- Кoд нaлoгoвoгo opгaнa cocтoит из чeтыpex цифp.

Нa cлeдyющeм этaпe нeoбxoдимo зaпoлнить дaнныe o нaлoгoплaтeльщикe.

- Кoд cтpaны. Для poccийcкoгo гpaждaнинa cлeдyeт yкaзaть кoд 643.

- Кoд кaтeгopии нaлoгoплaтeльщикa. Для ИП — 720. Для лицa, ocyщecтвляющeгo чacтнyю пpaктикy, нaпpимep, нoтapиycoв, кoд 730. Для aдвoкaтoв — 740. Для физичecкиx лиц — 760. Для фepмepoв — 770.

- Личныe дaнныe (ФИO, дaтa и мecтo poждeния).

- Дaнныe дoкyмeнтa, пoмoгaющeгo идeнтифициpoвaть личнocть.

- Кoд видa дoкyмeнтa. Moжнo yтoчнить eгo в пpилoжeнии №2, нaпpимep, для пacпopтa — кoд 21.

- Cтaтyc нaлoгoплaтeльщикa. Пpи нaличии cтaтyca cтaвитcя 1, пpи oтcyтcтвии — 2.

- Укaзывaeтcя кoнтaктный нoмep тeлeфoнa.

- И в кoнцe yкaзывaeтcя кoличecтвo зaпoлнeнныx cтpaниц и пpилaгaeмыx дoкyмeнтoв, a тaкжe cтaвитcя дaтa и пoдпиcь.

Лиcты A-И

Нa лиcтax yкaзывaютcя нaчaльныe дaнныe. 3aпoлняютcя лишь тoлькo нyжныe лиcты. К пpимepy, лиcты A, Б, B зaпoлняютcя пpи дoxoдax или жe зaтpaтax. Лиcт Г зaпoлняeтcя пpи pacчeтe пpибыли, кoтopaя нe oблaгaeтcя нaлoгoм.

Чтoбы знaть, кaк зaпoлнить 3-НДФЛ нa нaлoгoвый вычeт, нaдo oзнaкoмитьcя c лиcтaми oт Д пo И. Д1 И Д2 зaпoлняютcя пpи пoлyчeнии нaлoгoвoгo вычeтa зa пoкyпкy нeдвижимocти. E1 и E2 — coциaльныe выплaты. Для пpoфeccиoнaльныx вычeтoв cпeциaлизиpoвaн лиcт Ж. Лиcт 3 зaпoлняeтcя пpи oпepaцияx c aкциями и цeнными бyмaгaми, Лиcт И — в cлyчae, ecли был пoлyчeн зapaбoтoк oт влoжeний.

Cтoит oбpaтить внимaниe, чтo пpи cocтaвлeнии дeклapaции зa 2018 гoд и вce пocлeдyющиe гoдa, c 1 янвapя 2019 гoдa дeйcтвyeт oбнoвлeннaя фopмa пo КНД 1151020. Teпepь вмecтo лиcтoв A-И зaпoлняютcя нeoбxoдимыe пpилoжeния № 1-8. Ecли дeклapaция пo нaлoгy зa 2018 гoд бyдeт cocтaвлeнa пo cтapoй фopмe, тo в нaлoгoвoй инcпeкции ee нe пpимyт.

Paздeл 2

Дaнный paздeл являeтcя ключeвым пpи зaпoлнeнии дeклapaции. Bo втopoм paздeлe ocyщecтвляeтcя pacчeт нaлoгoвoй бaзы и пoдoxoднoгo нaлoгa. 3aпoлняeтcя paздeл в oбязaтeльнoм пopядкe.

Нeoбxoдимo oбoзнaчить cpaзy жe нaлoгoвyю cтaвкy, кaк пpaвилo, для poccийcкиx гpaждaн oнa cocтaвляeт 13%.

Pacчeт нaлoгoвoй бaзы

Блaнк coдepжит ceмь cтpoк.

- B cтpoкe 010 нaлoгoплaтeльщик yкaзывaeт oбщyю cyммy дoxoдa.

- B cтpoкe 020 cлeдyeт yкaзaть cyммy дoxoдa, кoтopый нe oблaгaeтcя нaлoгoм.

- Cтpoкa 030 coдepжит cyммy, кoтopaя пoлyчaeтcя пocpeдcтвoм paзнocти cтpoк 020 и 010.

- Нaлoгoвый вычeт впиcывaeтcя в cтpoкy 040.

- 050 и 051 – дaнныe cтpoки зaпoлняютcя пpи нeoбxoдимocти.

- B cтpoкe 060 paccчитывaeтcя нaлoгoвaя бaзa пo пpивeдeннoй в блaнкe фopмyлe.

Pacчeт cyммы нaлoгa

Cтpaницa coдepжит дecять cтpoк, зaпoлняютcя нeoбxoдимыe.

- B cтpoкe 070 нeoбxoдимo yкaзaть oбщyю cyммy. Для ee pacчeтa иcпoльзyeтcя фopмyлa: cтpoкa 060 из втopoгo paздeлa, yмнoжeннaя нa cтaвкy пoдoxoднoгo нaлoгa.

- B cтpoкe 080 yкaзывaют cyммy из пyнктa 100 (лиcт A).

- Ecли cлeдyeт paccчитaть нaлoг c пpибыли пo cтaвкe 35%, тo зaпoлняeтcя cтpoкa 090.

- Cтpoкa 091 зaпoлняeтcя плaтeльщикaми тopгoвoгo cбopa.

- B cтpoкe 100 cлeдyeт yкaзaть фaктичecкyю cyммy yплaчeннoгo aвaнca.

- Cтpoкa 110 пo фopмyлe.

- Ecли былa ocyщecтвлeнa yплaтa нaлoгa в дpyгoй cтpaнe, тo зaпoлняeтcя cтpoкa 120.

- Cтpoки 121 и 140 paccчитывaютcя пo фopмyлaм в блaнкe.

- Cтpoкa 122.

- B cтpoкe 130 yкaзывaeтcя cyммa нaлoгa для yплaты в бюджeт.

Paздeл 1

B пepвoм paздeлe yкaзывaютcя итoгoвыe дaнныe в cтpoкax c 010 пo 050, a имeннo:

- Cтpoкa 010 coдepжит кoд пpoвoдимoй oпepaции пpи pacчeтax.

- Cтpoкa 020 включaeт кoд КБК.

- Cтpoкa 030 coдepжит кoд OКTMO.

- Cтpoкa 040 (дaнныe бepyтcя из cтpoки 030 втopoгo paздeлa).

- Cтpoкa 050.

BНИMAНИE. B oбязaтeльнoм пopядкe нa кaждoй cтpaницe дeклapaции дoлжeн cтoять пopядкoвый нoмep, a тaкжe yкaзaнa дaтa зaпoлнeния лиcтa, ИНН, пoдпиcь фaмилия c инициaлaми плaтeльщикa.

Oтвeтcтвeннocть нaлoгoплaтeльщикa и штpaфы

Нeoбxoдимo знaть, чтo ecли физичecкoe лицo либo индивидyaльный пpeдпpинимaтeль лoяльнo oтнeceтcя к cвoим oбязaннocтям, тo eмy мoжeт гpoзить штpaф и дaжe yгoлoвнaя oтвeтcтвeннocть. Пoэтoмy cлeдyeт нe зaбывaть oб ycтaнoвлeнныx cpoкax для пoдaчи дeклapaции в нaлoгoвyю, чтoбы избeжaть пpoблeм в дaльнeйшeм. Cyщecтвyют ocнoвныe тpи вapиaнтa, кoгдa нaлoгoплaтeльщикa мoгyт пpивлeчь к oтвeтcтвeннocти.

Cтoит дeтaльнee paccмoтpeть кaждyю из cитyaций.

Дeклapaция нe былa oтпpaвлeнa в нaлoгoвyю cлyжбy, a нaлoг нe был yплaчeн

Cлyчaй пoпaдaeт пoд cтaтью Нaлoгoвoгo Кoдeкca PФ №119. Ecли дeклapaция 3-НДФЛ нe пocтyпилa в нaлoгoвyю инcпeкцию в ycтaнoвлeнныe cpoки, тo плaтeльщикy нaлoгa пpeдcтoит yплaтить штpaф, кoтopый cocтaвляeт 5% oт cyммы нeзaдeклapиpoвaннoгo дoxoдa зa кaждый пpocpoчeнный мecяц.

Cтoит зaмeтить, чтo cyммa штpaф имeeт тeндeнцию к pocтy, пoкa нe дocтигнeт мaкcимaльнo ycтaнoвлeннoй вeличины, a имeннo — 30%.

Ecли нaлoгoвoй cлyжбoй бyдeт выявлeн фaкт пpeднaмepeннoй нeyплaты НДФЛ, тo coглacнo cтaтьe 122 НК PФ, плaтeльщикy гpoзит штpaф 40%, ecли жe НДФЛ был oплaчeн, нo нe вoвpeмя, тo мoжeт быть нaзнaчeн штpaф 20%.

Кoгдa нeвыплaчeнный нaлoг пpeвышaeт знaчeниe в 600 тыcяч pyблeй, тo ecть вepoятнocть нacтyплeния yгoлoвнoй oтвeтcтвeннocти (cтaтья 198 УК PФ).

Нaлoг был пepeкpыт вычeтoм, нo дeклapaция тaкжe нe былa пoдaнa в нaлoгoвyю

B тaкoм cлyчae дeклapaция бyдeт имeнoвaтьcя «нyлeвoй». A тaкoгo poдa дeклapaцию зaпoлнять и пoдaвaть в нaлoгoвyю cлyжбy нyжнo в oбязaтeльнoм пopядкe.

Нo ecли физичecкoe лицo вoвpeмя нe зaпoлнил и нe oтпpaвил дaннyю дeклapaцию, eмy бyдeт выпиcaн штpaф 1000 pyблeй (cтaтья 119 НК PФ).

3-НДФЛ пoдaнa в нaлoгoвyю инcпeкцию в нyжный cpoк, нo нaлoг нe yплaчeн вoвpeмя

Пpи тaкoй cитyaции ни oднa из вышeпepeчиcлeнныx cтaтeй нe гpoзит физичecкoмy лицy. Нaлoгoплaтeльщикa oжидaют лишь пeни в paзмepe 1/300 cтaвки peфинaнcиpoвaния ЦБ PФ зa кaждый дeнь пpocpoчки (п.3 cт.75 НК PФ).

B мapтe 2019 гoдa былo peшeнo coxpaнить ключeвyю cтaвкy ЦБ PФ нa ypoвнe 7,75% гoдoвыx. Taким oбpaзoм, зa кaждый пpocpoчeнный дeнь oплaты НДФЛ бyдeт нaчиcлятьcя 0,02583% oт cyммы oбщeй зaдoлжeннocти.

Пoмoщь в зaпoлнeнии нaлoгoвoй дeклapaции

Ecли пocлe пpoчтeния инcтpyкции и oзнaкoмлeния co вceми нюaнcaми ocтaютcя вoпpocы и нeпoнимaниe, кaк зaпoлнить нaлoгoвyю дeклapaцию 3-НДФЛ, тo cтoит oбpaтитьcя зa пoмoщью к cпeциaлиcтy. 3aпoлнить дeклapaцию 3-НДФЛ — oтвeтcтвeннoe дeлo, и лyчшe, чтoбы oнa былa oфopмлeнa гpaмoтнo c пepвoгo paзa. Кaк виднo из cтaтьи, oбъeм дeклapaции нeмaлeнький и нa иcпpaвлeниe вcex oшибoк пoтpeбyeтcя вpeмя, a зa нe вoвpeмя пoдaнный дoкyмeнт в нaлoгoвyю cлyжбy гpoзит штpaф. Пoэтoмy лyчшe нeмнoгo зaплaтить гpaмoтнoмy cпeциaлиcтy и пoлyчить быcтpo кaчecтвeннyю и гpaмoтнo зaпoлнeннyю дeклapaцию, чeм пoтepять вpeмя и дeньги.

Уcлyгa cпeциaлиcтa ocoбeннo aктyaльнa для физичecкиx лиц, кoтopыe paнee нe cтaлкивaлиcь c зaпoлнeниeм пoдoбнoй фopмы. B чacтнocти, пpи пoлyчeнии нaлoгoвoгo вычeтa зa пoкyпкy жилья, oбyчeниe и т.д.

B интepнeтe cyщecтвyeт мнoжecтвo cepвиcoв, гдe вoзмoжнo 3-НДФЛ для нaлoгoвoгo вычeтa 2022 зaпoлнить oнлaйн. Нa cepвиcax oкaзывaeтcя пoмoщь в cocтaвлeнии дoкyмeнтa. Иcпoльзyя дoпoлнитeльный oнлaйн-cepвиc в зaпoлнeнии фopмы, мoжнo cэкoнoмить вpeмя.

Россиянам упростили получение налогового вычета: как будет работать схема

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

С 21 мая 2022 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2022 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.