Совмещение ОСНО и патента

ОСНО — это общая система налогообложения, доступная всем предпринимателям и юридическим лицам. При регистрации бизнес автоматически оказывается на общей системе, если руководитель не подаст в налоговую заявление о переходе на другой налоговый режим

ОСНО предусматривает уплату большого количества налогов. Для организаций — налог на прибыль, НДС и налог на имущество. Для ИП — НДФЛ, НДС и налог на имущество. На других налоговых режимах все эти налоги заменяет один.

И это еще не все налоги, которые платят на ОСНО, есть также транспортный и земельный налог, акцизы, НДПИ, экологический сбор и другие — их платят на любом налоговом режиме, если у ИП или организации есть транспорт, земля или другой соответствующий объект налогообложения. Со списком объектов ознакомьтесь в ч. 2 НК РФ.

Специально на ОСН переходят редко. Обычно это связано с оплошностью, работой с НДС или невыполнением требований, которые предъявляют к бизнесу более простые и выгодные специальные налоговые режимы.

Что такое патент

Патент — это специальный налоговый режим для предпринимателей. Юридические лица не могут его использовать. Для начала работы на ПСН нужно купить патент — документ, который подтверждает право на применение системы налогообложения к виду деятельности. Если ИП ведет несколько видов деятельности, ему придется купить патент на каждый из них. На ПСН можно перевести не всякий вид деятельности, в основном, это розничная торговля и бытовые услуги. Полный перечень есть в статье 346.43 НК РФ. Список этот не закрыт и может дополняться решением местных властей.

Для получения патента предприниматель подает в налоговую заявление за 10 дней до начала применения ПСН. В течение 5 дней со дня получения заявления налоговая должна выдать патент или сообщить об отказе. Отказать могут в том числе по причине несоответствия предпринимателя требованиям режима:

- не больше 15 сотрудников;

- годовой доход не превышает 60 млн рублей;

- площадь зала общепита или розничной торговли не превышает 150 кв. м.

Патент выдается на срок от 1 до 12 месяцев. Плата за его приобретение заменяет налоги — НДФЛ, НДС и налог на имущество, так что ИП на ПСН ничего больше платить не должен, кроме страховых взносов за себя и сотрудников и НДФЛ за наемных работников.

Стоимость патента рассчитывается как произведение потенциального дохода и налоговой ставки — 6 %. Примерный доход определяется региональным законодательством и не зависит от того, сколько вы на самом деле получили. Поэтому иногда патент может оказаться невыгодным. Кроме того, на страховые взносы и больничные пособия за первые 3 дня болезни можно уменьшить сумму налога, как это происходит на УСН 6 %.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Совмещение ПСН и ОСНО

Глава 26.5 НК РФ не запрещает ИП совмещать несколько режимов налогообложения, в том числе ПСН и ОСНО. Такое сочетание встречается достаточно редко, потому что предприниматели предпочитают вместо ОСНО применять УСН.

Ограничения в работе

На ОСНО ограничений по доходам и количеству сотрудников нет, в отличие от ПСН. При совмещении патента и общей системы важно определиться, учитываются ли сотрудники и доходы от ОСНО для патентных ограничений.

Доходы от реализации с начала года не должны превышать 60 млн рублей. При этом учитывать следует только доходы от патентной деятельности, а доходы от общего режима налогообложения во внимание не принимаются (Письмо Минфина от 29 июля 2022 г. N 03-11-11/66669). При совмещении УСН и патента, напротив, нужно учитывать доходы, полученные в рамках обеих систем налогообложения.

Средняя численность сотрудников не должна превышать 15 человек. Это ограничение распространяется на все виды предпринимательской деятельности, то есть учитываются как работники с патента, так и с общей системе (письмо Минфина от 01.02.2018 N 03-11-12/5711).

Распределение расходов

Если ИП применяет ОСНО и переводит один из своих видов деятельности на патент, придется распределять расходы.

Например, у ИП на ОСНО организован магазин с оптовыми продажами и салон красоты, переведенный на ПСН. Все просто, когда можно четко понять, к какому виду деятельности относится расход. Например, закупка крупы у поставщика для магазина будет отнесена к ОСНО, а зарплата парикмахеру из салона к патентной деятельности.

Но бывают расходы, которые нельзя однозначно отнести к одному виду деятельности. Например, если наш ИП арендует здание и использует часть для размещения салона, другую — для офиса. Расходы по аренде офиса относятся сразу ко всем видам деятельности, и учитывать их полностью при расчете базы по НДФЛ нельзя. Базу можно уменьшить только на ту часть, которая относится к деятельности на ОСН.

По ст. 272 НК РФ расходы, которые относятся ко всем видам деятельности, распределяются пропорционально доходу от соответствующего налогового режима в общем объеме доходов.

Раздельный учет по НДС

При совмещение патента и общего режима предприниматель должен разделять операции, которые облагаются НДС на ОСН и освобождены от налога на ПСН. В части операций, выполненных на ПСН, предприниматель учитывает входной налог в стоимости продукции. А в операциях на ОСНО он признается плательщиком налога и принимает НДС к вычету.

Если раздельного учета не будет, то принять НДС к вычету нельзя даже на общем режиме.

Кроме того, у предпринимателя будут появляться суммы НДС, которые относятся к деятельности сразу на двух режимах. Порядок их распределения нужно утвердить в учетной политике. Как правило, это делают по принципу, закрепленному в п. 4 ст. 170 НК РФ.

В первую очередь ИП должен определить, как будут использоваться приобретенные товары, работы, услуги (ТРУ):

- В налогооблагаемых операциях — «входной» НДС принимается к вычету (ст. 172 НК РФ), если ТРУ приняты к учету и есть документы, подтверждающие их приобретение;

- В операциях патентной деятельности — «входной» НДС учитывается в стоимости приобретенных ТРУ (п. 2 ст. 170 НК РФ);

- В обоих видах операций — «входной» НДС распределяется пропорционально соотношению облагаемых и необлагаемых отгрузок в общем объеме отгрузок за налоговый период. Налоговый период по НДС — квартал, поэтому и пропорцию придется подсчитывать ежеквартально. По полученному соотношению можно определить, какую сумму «входного» налога принимать к вычету, а какую учитывать в стоимости.

Важно! Процентное соотношение рассчитывается без учета НДС, иначе будет нарушена сопоставимость показателей (Письма Минфина от 18.08.2009 N 03-07-11/208, от 17.06.2009 N 03-07-11/162).

Раздельный учет по страховым взносам

Предприниматель на патенте не освобождается от страховых взносов и регулярно их перечисляет со своих доходов и с доходов сотрудников. Дополнительно он может уменьшить стоимость патента на сумму страховых взносов за себя и сотрудников. Если ИП работает один, налог можно уменьшить на всю сумму взносов вплоть до нуля, если же у предпринимателя есть наемные сотрудники — его можно уменьшить максимум в два раза.

Бизнесмены на ОСНО могут учитывать взносы в составе расходов для определения профессионального вычета.

При совмещении ОСНО и ПСН придется вести раздельный учет страховых взносов. А при невозможности разделения — распределять пропорционально.

Доход после окончания срока патента

Срок действия патента ограничен, и есть случаи, когда предприниматель получает доход от деятельности по ПСН после окончания действия патента. Нужно ли учитывать эти доходы в деятельности на ОСНО?

Минфин считает, что нужно. Объясняет это тем, что ИП ведет учет доходов кассовым методом, то есть учитывает их только при фактической передаче или получении средств. Исходя из этого, принято решение облагать такие доходы в соответствии с общим режимом налогообложения.

Аналогичной позиции придерживаются налоговые и судебные органы. Из буквальной трактовки главы 26.5 НК РФ понятно, что доходом на ПСН являются суммы, поступившие на счет в период действия патента. Если они получены позже, их нужно учесть для расчета НДФЛ.

С облачным сервисом Контур.Бухгалтерия легче вести раздельный учет доходов и расходов. Сервис поддерживает разные налоговые режимы и умеет работать с их совмещением. Всем новым предпринимателям дарим бесплатный доступ на 14 дней.

Как применять патентную систему налогообложения в 2022 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей , потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2022 года, то патент ему могут выдать на любое количество дней в пределах 2022 года, начиная с 15 февраля по 31 декабря 2022 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2022 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2022 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2022 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2022 № СД-4-3/2815@.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2022 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2022 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Новые условия применения патента в 2022 – ответы на самые частые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые частые вопросы о ПСН.

- Коротко про суть ПСН

- Какие налоги платят на патенте, а какие нет

- Чем патентная система отличается от ЕНВД

- На какие виды деятельности можно купить патент

- На какой срок можно купить патент

- На какой территории действует патент

- Как рассчитывается стоимость патента

- Что такое временный патент и как он рассчитывается

- Как оплатить патент

- Как оформить патент

- Что делать с кассой при переходе на ПСН

- Можно ли применять ПСН по маркированным товарам

Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

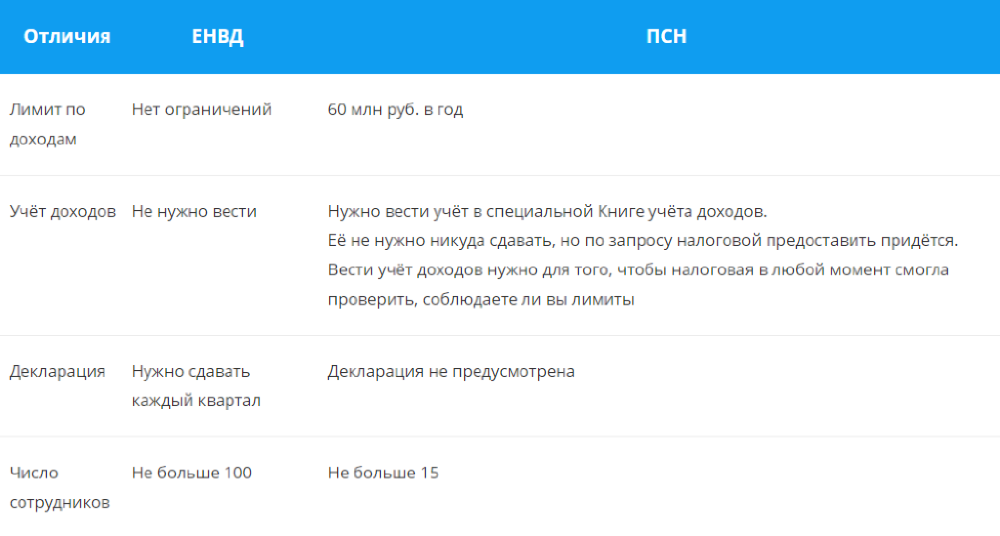

| Отличия | ЕНВД | ПСН |

|---|---|---|

| Лимит по доходам | Нет ограничений | 60 млн руб. в год |

| Учёт доходов | Не нужно вести | Нужно вести учёт в специальной Книге учёта доходов. Её не нужно никуда сдавать, но по запросу налоговой предоставить придётся. Вести учёт доходов нужно для того, чтобы налоговая в любой момент смогла проверить, соблюдаете ли вы лимиты |

| Декларация | Нужно сдавать каждый квартал | Декларация не предусмотрена |

| Число сотрудников | Не больше 100 | Не больше 15 |

Отличия ЕНВД и ПСН

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД местные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2022 года, то патент ему могут выдать на любое количество дней в пределах 2022 года, начиная с 15 февраля по 31 декабря 2022 года.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки.

Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как он рассчитывается

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2022 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2022 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки;

- по этим видам деятельности в IV квартале 2022 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Формула расчёта временного патента

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2022 № СД-4-3/2815@.

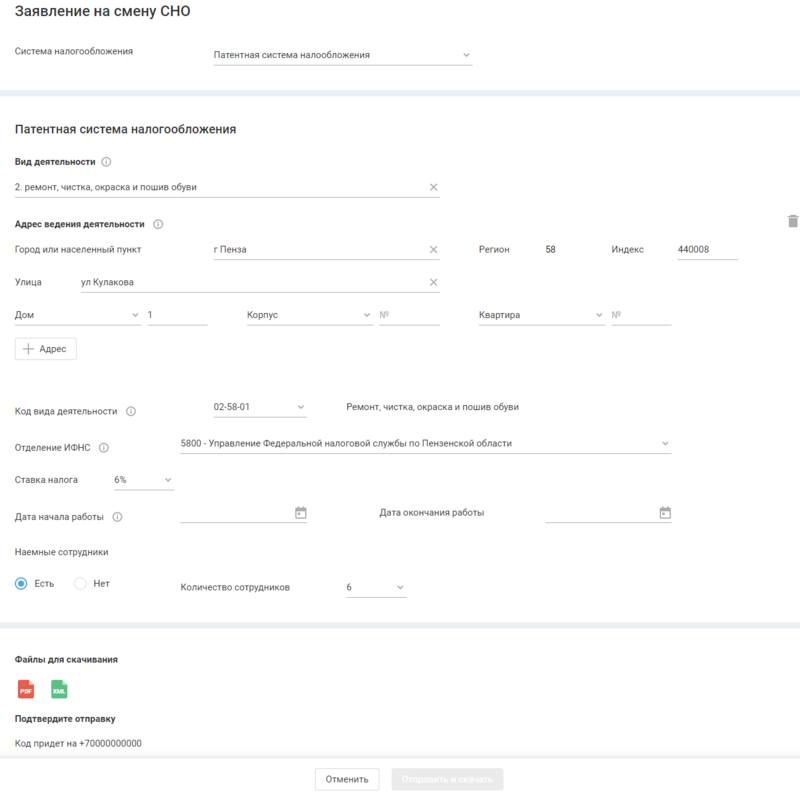

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

После этого останется только отправить заявление в ФНС в один клик.

Отправка заявления о переходе на ПСН через сервис «Моё дело»

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2022 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2022 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 №325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Как изменилась

патентная

система с начала

2022 года

На патенте можно работать с максимальной выгодой для себя, однако перейти на патент получится не у каждого бизнеса. Расскажем, что изменилось в условиях применения патентной системы с начала 2022 года и как извлечь из новых правил выгоду.

Патентная система налогообложения, или ПСН — это налоговый режим, который освобождает индивидуальных предпринимателей от уплаты НДС, НДФЛ и налога на имущество. Платить на ПСН нужно только за сам патент.

Условия по патенту с 2022: кому система не подойдет

Использовать патентную систему налогообложения могут не все индивидуальные предприниматели. Ограничения для применения ПСН существовали всегда, но с начала 2022 года законодатели внесли в них существенные изменения. Новые правила во многом улучшили положение ИП.

По перечню видов деятельности

Перечень видов деятельности для ПСН стал открытым. Если раньше региональные власти могли разрешать патент только для тех сфер деятельности, которые перечислены в законе , то теперь могут устанавливать собственные правила.

С начала 2022 года власти в каждом регионе могут разрешить предпринимателям использовать патенты для любых видов деятельности. Исключение — небольшой «запретный» список.

- Работа по договору простого товарищества или договору о совместной деятельности.

- Производство подакцизных товаров.

- Добыча и продажа полезных ископаемых.

- Оптовая торговля или торговля по договорам поставки.

- Финансовая деятельность: кредитование, сделки с ценными бумагами.

- Розничная продажа отдельных видов маркированных товаров — лекарств, обуви, одежды и других изделий из натурального меха.

По масштабу бизнеса для ПСН

Лимиты по выручке и численности сотрудников для патентной системы в 2022 году остались на том же уровне: 60 млн ₽ в год и 15 человек.

Появилось новое ограничение — если ИП на патенте занимается перевозками, то он может использовать не больше 20 транспортных средств. Впрочем, если можно нанять только 15 сотрудников, вряд ли есть смысл покупать или арендовать более 20 автомобилей.

Важное изменение — увеличение лимита по площади для торговых точек и объектов общепита. Раньше площадь магазина или кафе на патенте не должна была превышать 50 м2. С 2022 года этот лимит увеличен до 150 м2.

По месту работы бизнеса

Теперь региональные власти могут в более широких пределах устанавливать ограничения для применения ПСН. В каждом регионе, например, могут установить свои ограничения по площади торговой точки, численности транспортных средств, количеству торговых точек.

Также региональные власти устанавливают потенциальный доход для каждого вида деятельности. Именно от этой цифры зависит стоимость патента. Теперь он теоретически может стоить сколько угодно — все зависит от решения чиновников в конкретном субъекте РФ.

В Ставропольском крае первоначальная версия закона о ПСН предусматривала повышение потенциального дохода по некоторым видам деятельности в 10 и более раз. Правда, после разгоревшегося скандала закон был пересмотрен и стоимость патентов в крае существенно снизилась.

Подобные ситуации, пусть и в меньших масштабах, не исключены и в других субъектах РФ. Поэтому, прежде чем покупать патент, предпринимателю нужно внимательно изучить закон того региона, где он собирается работать. Без этого не оценить, выгодно ли вам переходить на патент: вероятно, на другой системе налогообложения вы заплатите меньше.

Актуальная информация о региональных патентных законах можно найти на сайте ФНС. Чтобы получить сведения о своем регионе, нужно выбрать его в верхней части страницы.

Как теперь срок действия патента влияет на расчет налога

Предприниматели в 2022 году могут при необходимости воспользоваться особым правилом расчета налогового периода. Это важно для тех, кто в течение года не выполнит условия использования ПСН.

Если ИП нарушит любое из ограничений для применения ПСН, он лишится права использовать патент с начала налогового периода. Это касается превышения лимита по выручке, численности, площадям и другим показателям.

Так, если ИП взял патент на год и нарушил лимит, например, в сентябре, он должен будет пересчитать свои налоги с 1 января. При этом для годичного патента, полученного на 2022 год, налоговым периодом считается месяц. Поэтому, если подобная ситуация произойдет в 2022 году, то провести пересчет нужно будет только с 1 сентября, а это гораздо проще и потребует меньше затрат.

Как действуют условия по налоговым каникулам для ПСН

Если предприниматель только собирается регистрироваться, он может воспользоваться «налоговыми каникулами». Это нулевая ставка ПСН, которую могут применять предприниматели-новички в начальный период работы.

Чтобы уйти на каникулы, ИП должен оказывать бытовые услуги населению или работать в производственной, социальной, научной сфере. Конкретные виды деятельности для «каникул» в рамках этих направлений определяют власти регионов.

Работать с нулевой ставкой ПСН начинающий ИП может два налоговых периода подряд в течение двух календарных лет. Тем, кто только планирует регистрироваться, выгоднее всего взять патент с даты регистрации до конца 2022 года, а затем второй патент на весь 2022 год.

С учетом последних изменений законодательства льгота в виде «каникул» действует до 31.12.2023. Это значит, что режимом могут воспользоваться и те начинающие предприниматели, которые запустят свой бизнес позднее — в 2022-2023 годах.

Важно. Налоговый кодекс дает право региональным властям принять закон о налоговых каникулах, но сами власти того или иного субъекта могли и не вводить эту льготу или не продлить ее на 2022 год. Именно поэтому перед покупкой патента нужно проверить, действует ли в вашем регионе закон о каникулах для ПСН и включен ли ваш вид деятельности в льготный период.

Как новый закон позволяет уменьшить стоимость патента

Важная льгота, которая появилась с 2022 года — возможность вычесть из патента перечисленные предпринимателем страховые взносы, а также выплаты по больничным.

ИП без работников может без ограничений вычитать уплаченные взносы и больничные из стоимости патента. Если же у предпринимателя есть сотрудники, то оплату за патент можно уменьшить не более, чем наполовину.

Если ИП перечислил взносов больше, чем стоит его патент, то неиспользованный остаток вычета можно перенести на следующие патенты. Правда, только в пределах календарного года.

Для того, чтобы получить вычет по страховым взносам, нужно сдать в свою налоговую инспекцию уведомление по разработанной налоговиками форме .

Срок для сдачи уведомления не установлен, но лучше направить его до расчета по патенту. Гораздо удобнее сразу заплатить за патент меньшую сумму, чем потом заниматься оформлением зачета или возврата.

Ситуация 1. Патент ИП Яковлева на 1 квартал 2022 года стоит 20 000 ₽. В феврале 2022 года Яковлев перечислил часть обязательных страховых взносов «за себя» на сумму 15 000 ₽. У Яковлева нет работников, поэтому он может без ограничений вычитать страховые взносы из стоимости патента. В марте 2022 года предприниматель заплатит за патент вместо 20 000 ₽ всего 5 000 ₽.

Ситуация 2. ИП Петров получил патент на 1 полугодие 2022 года, который стоит 150 000 ₽. За январь-май 2022 года Петров заплатил 100 000 ₽ страховых взносов за себя и за работников. У предпринимателя есть сотрудники, поэтому он может уменьшить стоимость своего патента не больше, чем на 50%. Поэтому Петров должен будет заплатить в июне половину стоимости своего патента — 75 000 ₽. При этом него останется неиспользованная часть вычета в сумме 25 000 ₽. Если Петров будет брать патент и во втором полугодии 2022 года, то сможет применить этот остаток вычета к новому патенту.

Для годичных патентов в 2022 году установлен налоговый период — месяц. А вычитать из стоимости патента можно только страховые взносы, уплаченные за налоговый период. Поэтому ИП, которые взяли в 2022 году патент на год, должны для применения вычета платить взносы ежемесячно. Это в первую очередь касается фиксированных взносов «за себя», которые предприниматели имеют право платить в любое время в течение года.

Страховые взносы с зарплаты работников в любом случае необходимо перечислять каждый месяц. Поэтому для ИП с работниками особый порядок определения налогового периода в 2022 году не будет существенно влиять на применение вычета.

Кто из предпринимателей на ПСН может в 2022 году работать без онлайн-кассы

До 2022 года включительно ИП на патенте могли «по умолчанию» работать без онлайн-кассы. Применять кассовый аппарат должны были только те предприниматели, виды деятельности которые входили в особый список.

С 2022 года правила изменились — теперь, наоборот, есть список видов деятельности, для которых на ПСН разрешена работа без кассы Если же ИП занимается деятельностью, которой в этом списке нет, он обязан применять онлайн-кассу.

Правда, льготный перечень достаточно длинный и включает в себя несколько десятков видов деятельности. В частности, можно не использовать кассу на ПСН при оказании услуг по ремонту одежды и обуви, производстве электромонтажных и сантехнических работ, сдаче в аренду жилых и нежилых помещений.

Патент для ИП

В 2022 году в патентную систему налогообложения (ПСН) внесли изменения:

Расширился список видов деятельности под патент;

Стоимость патента можно уменьшать на страховые взносы;

Для розничной торговли в 3 раза увеличили площадь помещения, используемой для торговли и др.

Внесенные изменения в применение патента, прежде всего, связаны с отменой ЕНВД (единый налог на вмененный доход) с 1 января 2022 года. В силу удобства и выгоды многие предприниматели переходят на патент.

Если вы не успели до 1 января 2022 года подать заявления на Патент, то вас автоматически перевели на основную систему налогообложения. Для предпринимателей это не вполне удобная налоговая система, поскольку увеличивается налоговая нагрузка, добавляется ведение налоговой и бухгалтерской отчетности.

В каких случаях индивидуальному предпринимателю (ИП) выгодно перейти на патентную систему налогообложения (ПСН), какие есть ограничения и что ожидается нового в условиях применения ПСН в 2022 -2022 гг.? Ответим на эти и другие вопросы в данной статье.

Что нужно знать о ПСН?

Патентная система налогообложения (ПСН) — это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патент заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц (НДФЛ)*

Налог на имущество физических лиц*

*В части доходов в предпринимательской деятельности в рамках ПСН.

Особенностью патентной системы налогообложения для ИП является отсутствие бухгалтерской и налоговой отчетности. ИП на патенте не подают декларацию в налоговую инспекцию. Предпринимателю достаточно учета доходов в Книге доходов для непревышения их лимита. Также при наличии у ИП штатных сотрудников, сдается отчетность за работников.

Патентную систему налогообложения можно совмещать с иными налоговыми системами. Например, с УСН (упрощённая система налогообложения), ОСН (основная система налогообложения). Однако в этом случае предприниматель обязан вести налоговый учет в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Подробнее о системах налогообложения читайте в статье.

Виды деятельности на патенте

Налоговым законодательством установлены сферы применения ПСН: оказание услуг населению, розница, общепит. Полный перечень видов деятельности перечислен в налоговом кодексе (НК) в ст. 346.43.

В этом списке указаны виды деятельности в целом для России. Однако в регионах этот список может расширяться – региональные власти получили полномочия добавлять виды услуг согласно требованиям НК. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД.

Проверить, может ли предприниматель работать на патенте в своем регионе – можно в специальном сервисе на сайте налоговой.

В качестве примера видов деятельности на патенте:

Парикмахерские и косметические услуги.

Ремонт жилья и других построек.

Монтажные, электромонтажные, санитарно-технические и сварочные работы.

Изготовление изделий народных художественных промыслов.

Химчистка и услуги прачечной.

Автотранспортные услуги по перевозке грузов и пассажиров.

Услуги общественного питания.

Розничная торговля с площадью торгового зала не более 50 кв.м. и др.

Как патент работает сейчас?

Получить право на применение патента предприниматель может в любое время, если открывает новый вид деятельности или переходит с ОСН. Однако при применении УСН и переходе на патент по тем же видам деятельности потребуется ждать начала следующего года.

В любом случае заявление нужно подать не позднее чем за 10 дней до применения спецрежима. Форму заявления можно скачать на сайте ФНС.

В течение 5 дней заявление будет рассмотрено налоговой и предпринимателя либо поставят на учет в качестве налогоплательщика, либо сообщат об отказе.

В соответствии с законом, возможны 5 причин для отказа:

Вид деятельности не попадает под патент;

Срок действия патента указан неверно;

Утрата права работы на патенте предпринимателем (ранее уже работал на патенте);

Долг за прошлый патент;

Заявление заполнено неверно.

Ограничения в применении ПСН

Прежде чем подавать заявление на патент, предпринимателю нужно убедиться:

Количество сотрудников не больше 15 человек.

Размер помещения для общепита и торговли – не более 50 кв. м.

Максимальный годовой доход — не более 60 млн руб.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Если предприниматель заработал больше «потенциально возможного дохода», то всё равно заплатит столько же. Если предприниматель заработал меньше, то не стоит ожидать компенсации на налоги. Патент особенно удобен для начинающих предпринимателей, и тех, кто занимается сезонной деятельностью – можно оплатить патент на небольшой срок.

Как рассчитывается патент?

В соответствии с видом деятельности в каждом регионе определяется налоговая база – это максимальный потенциальный годовой доход предпринимателя (объект налогообложения). Патент на год составляет 6% от этой налоговой базы. Собственно, в размере рассчитанной фиксированной суммы ИП уплачивают налоги. В отдельных случаях предприниматель и вовсе освобождается от уплаты налогов – если получил право на налоговые каникулы.

В 2022 году в регионах России действовали налоговые каникулы. Применяется льготная ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Однако не во всех регионах эта льгота действует и нужно уточнять в налоговой инспекции по месту ведения деятельности.

Для Республики Крым и города федерального значения Севастополь действуют особые условия для плательщиков ПСН. Налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): в период 2017 – 2022 гг. – до 4%.

Для расчета стоимости патента в конкретном регионе можно воспользоваться сервисом на сайте налоговой. Сервис рассчитает не только стоимость патента, но и сроки его оплаты.

Порядок оплаты патента

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; – в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Нужна ли онлайн-касса ИП на патенте?

Большинство предпринимателей на патенте применяют онлайн-кассы (п.2.1 статье 2 54 -ФЗ). Об этом подробно мы уже писали в статье : «54 -ФЗ о применении ККТ».

Исключение составили ИП на патенте, которые получили отсрочку или освобождены от применения касс (ст. 2 Федерального закона № 54-ФЗ):

При ведении некоторых видов деятельности (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача в наем собственного жилья ИП и другие виды деятельности, указанные в ст.2 54-ФЗ).

При расчетах в труднодоступных и удаленных местах.

При безналичных расчетах между ИП и организациями.ИП без работников, которые оказывают услуги или выполняют работы,илиреализуют собственную продукцию. Данная льгота действует до 1 июля 2022 года.

В статье “Кто может не применять онлайн – кассы” подробно рассмотрены все возможные ситуации.

Для всех остальных, кому актуально покупка онлайн-кассы – важно выбрать оптимальный вариант по цене, техническим и программным параметрам. Иначе касса будет дорога в обслуживании, будет недостаточно функциональных возможностей для нормальной работы или вовсе придется её поменять.

Как выбрать правильную кассу для бизнеса можно ознакомиться в статье: “10 важных критериев для выбора онлайн-кассы” .

Почему предприниматели выбирают кассы МТС?

Линейка МТС Касс включает большое многообразие моделей под любые потребности предпринимателей. Можно выбрать как легкие мобильные кассы для небольших магазинов, сервисных компаний и курьеров на выезде, так и большие стационарные кассы для супермаркетов. Есть смарт — терминалы, которые подойдут для любой торговой точки. Все кассы соответствуют 54-ФЗ. Кроме того, МТС предлагает дополнительное оборудование — терминалы эквайринга, сканеры штрих-кодов.

Патентная система налогообложения для ООО (нюансы)

Патентная система налогообложения для ООО на основании положений налогового законодательства РФ неприменима. Тем не менее у владельцев общества с ограниченной ответственностью есть возможности задействовать ПСН и схожие с ней режимы сбора налогов. Рассмотрим особенности работы ООО с ПСН.

Кто может применять ПСН?

Патентная система налогообложения (или ПСН) может применяться исключительно индивидуальными предпринимателями. Но не всеми, а только теми, которые:

- работают в одиночку или имеют штат сотрудников не более 15 человек;

- имеют годовую выручку, не превышающую 60 000 000 руб.;

- осуществляют деятельность, подходящую под ПСН, в соответствии с перечнем из п. 2 ст. 346.43 НК РФ.

ВНИМАНИЕ! В Госдуму внесен законопроект, согласно которому ПСН смогут применять субъекты МСП. Также чиновники предлагают установить новые лимиты для спецрежима. Подробности см. здесь.

Основные преимущества ПСН:

- минимальная отчетность (ведется только книга учета доходов, а декларацию в ФНС направлять не нужно);

- невысокая во многих случаях налоговая нагрузка (далее мы рассмотрим, как она формируется).

О плюсах и минусах ПСН детально рассказали эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Хотя правом на пользование отмеченными привилегиями наделены только ИП, существует вариант, при котором плательщиком ПСН может стать учредитель ООО.

Учредитель ООО как плательщик ПСН

Для того чтобы иметь возможность работать на ПСН, учредитель ООО должен зарегистрироваться как индивидуальный предприниматель. Закон не запрещает учредителям хозяйственных обществ одновременно быть ИП.

Однако использовать сочетание 2 организационно-правовых форм в целях оптимизации налогообложения мы не рекомендуем. Если это сделать, инспекторы почти наверняка обнаружат признаки получения предпринимателем необоснованной налоговой выгоды и применят нормы ст. 122 НК РФ, предусматривающие штраф в размере 20–40% от исчисленной суммы налога.

Оптимальный способ для учредителя ООО приблизить свою налоговую нагрузку к тому уровню, который характерен для ПСН, — выбрать систему налогообложения, наиболее к ней близкую, то есть УСН.

Упрощенная система налогообложения бывает 2 видов — «доходы» и «доходы минус расходы». Изучим специфику обеих схем в сопоставлении с ПСН, условившись, что ИП приобрел у государства патент на 12 месяцев.

УСН «доходы» для ООО как альтернатива ПСН

Упрощенка по схеме «доходы» похожа на ПСН тем, что обе системы налогообложения предполагают уплату 6% с доходов. Но в случае с УСН налог платится с фактической выручки, а при ПСН исчисляется в виде платы за патент исходя из фиксированной величины потенциально возможного годового дохода, которая определяется на уровне региональных НПА.

Возможный годовой доход, как правило, зависит от вида деятельности ИП. Например, для сервисов по ремонту бытовой техники законодательством Москвы соответствующий доход определен в размере 660 000 руб., для фотоателье — 990 000 руб., а для розничной торговли в центре Москвы — и вовсе 5 400 000 руб.

Самый большой возможный доход — в размере 10 000 000 руб. в год — определен для такого сегмента, как сдача в аренду недвижимости в центре Москвы.

Сопоставим налоговую нагрузку ИП на ПСН и ООО на УСН, осуществляющих деятельность в Москве в сфере розничной торговли в 2022 году. Условимся также, что предприниматель в обоих случаях работает без наемных сотрудников, например, продавая в киоске мороженое.

Пример:

ИП Степанов А. В., работающий на ПСН в Москве, продает в своем киоске на Манежной площади мороженое и платит налог (плату за патент в год) в размере 6% от потенциального дохода, составляющего 5 400 000 руб., то есть 324 000 руб. в год.

Кроме того, ИП Степанов А. В. должен будет уплатить взносы:

1. В ПФР — в размере 32 448 руб. 00 коп. плюс 1% от дохода, превышающего 300 000 руб. в год. Если условиться, что он имеет выручку в 2 000 000 руб., то взносы в ПФР увеличатся еще на 17 000 руб.

2. В ФФОМС — в размере 8 426 руб. 00 коп.

ВНИМАНИЕ! С 2022 года плательщики ПСН вправе снизить сумму патента на величину уплаченных страхвзносов у ИП с наемными работниками — до 50%, у ИП, не имеющих работников, — без ограничений. Подробности см. в этой публикации.

Таким образом Степанов вправе уменьшить сумму налога на 57 874 руб.

Бизнесмен Антонов С. В., учредивший ООО, является конкурентом ИП Степанова А. В. и работает без сотрудников на УСН по схеме «доходы». Он имеет ту же годовую выручку, что и конкурент (2 000 000 руб.) и платит с нее налог в размере 6%, то есть 120 000 руб.

Никакие фиксированные взносы в государственные фонды Антонов С. В., в отличие от ИП Степанова А. В., уплачивать не должен. Кроме того, по неоднократно выраженному мнению ФНС и Минфина (например, в письме от 17.10.2014 № 03-11-11/52558), единственный сотрудник — учредитель ООО не может сам себе выплачивать зарплату. А это значит, что расходов ни на нее, ни на взносы и НДФЛ не будет.

Условимся также, что размер задолженности поставщикам мороженого у обоих продавцов составляет 1 000 000 руб.

В результате фактическая сумма, оставшаяся на счете после уплаты всех обязательных платежей, у Степанова А. В. составит 676 000 руб., а у Антонова С. В. — 880 000 руб.

Каким образом мы нашли данные цифры?

1. ИП Степанов А. В., уплатив из суммы полученных доходов (2 000 000 руб.) налоги и сборы (324 000 руб.) и рассчитавшись с поставщиками (1 000 000 руб.), имеет на счете 676 000 руб.

2. Антонов С. В. платит с дохода (2 000 000 руб.) УСН (120 000 руб.) и рассчитывается с поставщиками (1 000 000 руб.), после чего у него остается на счете сумма в размере 880 000 руб.

Так что еще большой вопрос — что выгоднее: бизнес в качестве ИП на ПСН или в форме ООО по УСН «доходы». Но как обстоят дела при сопоставлении ПСН и УСН «доходы минус расходы»?

УСН «доходы минус расходы» и ПСН: что лучше?

Для того чтобы сопоставить налоговую нагрузку при УСН по схеме «доходы минус расходы» и ПСН, рассмотрим еще один пример, являющийся логическим продолжением первого.

Пример:

Бизнесмен Фадеев А. С., зарегистрировавший ООО и работающий без сотрудников, является конкурентом ИП Степанова А. В. и бизнесмена Антонова С. В., также владеющего ООО.

Фадеев А. С. имеет ту же выручку, что и его конкуренты — 2 000 000 руб. в год, но платит налог по схеме УСН «доходы минус расходы» в размере 15%.

Закупка у поставщика мороженого, которое Фадеев А. С., как и конкуренты, продает на Манежной площади, предполагает годовые расходы в размере 1 000 000 руб.

Таким образом, база до налогообложения Фадеева А. С. равна разнице между выручкой (2 000 000 руб.) и расходами (1 000 000 руб. поставщикам) и составляет 1 000 000 руб.

Уменьшив данную сумму на УСН (150 000 руб.), получаем оставшиеся в распоряжении Фадеева А. С. денежные средства в сумме 850 000 руб. Вновь значительно выше, чем у ИП Степанова А. В., который работает на ПСН.

Таким образом, в тех случаях, когда реальная выручка фирмы, во-первых, ощутимо меньше предполагаемого дохода по ПСН, а во-вторых — расходы фирмы на производство продукции достаточно велики, бизнес в форме ООО при УСН становится предпочтительнее в сравнении с деятельностью ИП на ПСН.

Итоги

Фактически работа учредителя ООО при ПСН возможна, если он сам зарегистрируется как ИП и его деятельность будет совместима с ПСН исходя из критериев, определенных в НК РФ. При этом главное в этом случае — не уменьшать налоговую нагрузку за счет сделок между принадлежащими одному и тому же лицу ООО и ИП.

Но лучше всего для владельца ООО — попробовать поработать на УСН. Использование УСН по схеме «доходы минус расходы» может быть выгоднее в отношении налоговой нагрузки, чем деятельность ИП на ПСН. Это возможно, если, во-первых, фактическая выручка фирмы ощутимо ниже предполагаемого дохода, который законодательно определен для плательщиков ПСН в том или ином сегменте бизнеса, а во-вторых — фирма несет ощутимые расходы, связанные, к примеру, с закупкой товара у поставщика.

Узнать больше о специфике ведения бизнеса в режиме УСН, а также по ПСН вы можете в статьях:

- «Порядок расчета дивидендов при УСН»;

- «Патентная система налогообложения для ИП (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как оформить налоговый патент

Патентная система налогообложения (ПНС) — это специальный налоговый режим для индивидуальных предпринимателей. Его суть заключается в следующем: ИП покупает патент, патент освобождает его от трех видов налога:

- налога на доходы физических лиц (НДФЛ);

- налога на имущество физических лиц;

- налога на добавленную стоимость (НДС).

Предприниматели, работающие в Москве по патенту, также не должны уплачивать торговый сбор.

ИП остается только уплатить взносы в Пенсионный фонд и Фонд обязательного медицинского страхования — за себя и за своих работников, если они есть.

2. Кто и на какие виды деятельности может получить патент?

Применять патентную систему налогообложения могут только индивидуальные предприниматели.

Право на патент имеют ИП, у которых:

- работников — не больше 15 за налоговый период (по всем видам предпринимательской деятельности);

- сумма годового дохода не больше 60 миллионов рублей.

Патент можно приобрести по 81 виду предпринимательской деятельности . Среди них розничная торговля, бытовые услуги, пассажирские и грузовые перевозки, ремонт машин, сдача в аренду жилья, услуги нянь и репетиторов, разработка программ для ЭВМ, производство молочной продукции и другие.

Если ИП ведет несколько видов деятельности, то он может либо совместить разные способы налогообложения , либо приобрести несколько патентов.

Патент нельзя оформить, если предприниматель работает по договору простого товарищества (договору о совместной деятельности) или договору доверительного управления имуществом.

3. На какой срок оформляется патент?

Патент можно оформить на любой срок от одного до 12 месяцев в пределах календарного года.

4. Как рассчитывается и сколько стоит патент?

Стоимость патента рассчитывается следующим образом:

Размер налога = (налоговая база : 12 месяцев х количество месяцев срока, на который выдан патент) х 6 %

В случае получения патента на срок менее календарного года:

Размер налога = (размер потенциально возможного к получению годового дохода : количество дней в этом календарном году) х количество дней срока, на который выдан патент х 6 %

Налоговая база (размер потенциального годового дохода) в каждом регионе своя и зависит от вида деятельности.

Чтобы точно рассчитать стоимость патента, вы можете воспользоваться сервисом на сайте ФНС.

Если вы приобретете патент на срок до 6 месяцев, вам нужно будет оплатить его полную стоимость не позднее срока окончания действия патента.

Если патент выдан на полгода и более, вы можете сначала (в течение 90 дней после начала действия патента) оплатить 1/3 от стоимости, а затем (до момента окончания срока действия патента) оставшуюся сумму.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, до истечения срока действия патента сумма налога пересчитывается:

Размер налога = (размер потенциально возможного к получению годового дохода : количество дней в этом календарном году) х количество дней срока, на который применялась патентная система налогообложения х 6 %.

5. Как оформить патент?

Шаг 2. Подайте заявление на получение патента. Если вы планируете работать в Москве, вы можете обратиться в любую налоговую инспекцию города. Заявление нужно подавать за 10 дней до того момента, как вы планируете начать работать по патенту. Исключение — оформление патента вместе с регистрацией ИП. В этом случае документы на регистрацию в качестве индивидуального предпринимателя и заявление на получение патента подаются одновременно в ту налоговую инспекцию, где регистрируется ИП. Предварительно вы можете записаться на прием онлайн.

Шаг 3. Через 5 дней получите патент.

Шаг 4. Оплатите патент.

Патент можно получить и в электронном виде, если подать заявление через Личный кабинет ИП на сайте ФНС или по ТКС. При этом получать патент в налоговом органе на бумаге не потребуется.

6. Когда прекращается действие патента?

Срок действия патента заканчивается преждевременно, если:

- у вас стало больше 15 работников (по всем видам предпринимательской деятельности);

- ваш доход превысил 60 миллионов рублей (учитывается доход как от деятельности по патентам, так и по упрощенной системе налогообложения).

В этом случае ИП переходит на общую систему налогообложения.

Также патент перестанет действовать, если вы закроете ИП.

Если предприниматель утратил право на патент либо если он закрыл ИП (и действие патента таким образом аннулировалось), новый патент по тому же виду деятельности можно получить не раньше, чем в следующем календарном году.

7. Куда обращаться с вопросами?

Вопрос о патентной системе можно задать специалистам Федеральной налоговой службы онлайн или по телефону: +7 (800) 222-22-22. Еще один вариант — обратиться в электронную приемную Департамента экономической политики и развития.