Какие документы нужны для оформления ипотеки

Оформление ипотечного кредита можно разделить на несколько этапов: предварительное одобрение, выбор недвижимости и подтверждение ипотеки, сделка, регистрация права собственности. На каждом из этапов требуется пакет документов, подтверждающих намерения и платежеспособность заемщика, а также чистоту объекта.

Многие документы имеют ограниченный срок действия. Чтобы не переделывать их несколько раз, лучше подготовить весь пакет заранее. Неполный пакет бумаг — причина для отказа в оформлении ипотеки.

документы, подтверждающие личность заемщика, созаемщика и поручителя

справки о доходах, месте трудоустройства и наличии активов у заявителя

бумаги на квартиру и заверяющие законность сделки

Рассмотрим основные этапы оформления ипотеки и какие документы нужны на каждом из них.

Перечень документов для оформления ипотеки

Предварительное одобрение ипотеки можно получить, заполнив форму на сайте банка: выберите подходящую программу и заполните заявку. Это можно сделать через подтвержденную запись Госуслуг или в стандартном режиме. Типовой пакет документов для получения предварительного решения по ипотеке включает:

- паспорт;

- СНИЛС;

- подтверждающие доход документы.

Если у вас есть созаемщик или поручитель — аналогичные документы необходимо предоставить и для него.

Далее для уточнения вашего статуса, уровня доходов, совокупной финансовой нагрузки банк может запросить сведения о детях, данные об имуществе, которое можно предоставить в залог, справки о дополнительных доходах.

Кроме этого, есть особые требования к пакету документов для ИП, военных, пенсионеров и других категорий граждан.

Документы для оформления ипотеки индивидуальными предпринимателями

Если гражданин зарегистрирован как индивидуальный предприниматель и осуществляет коммерческую деятельность, к стандартным документам нужно приложить:

декларацию за последний налоговый период; если ИП сдает отчеты каждый квартал, то за последние 2 квартала

На налоговых декларациях должна быть отметка ФНС о том, что документ принят.

Ипотечная квартира для военнослужащих

Все граждане, занятые на военной службе, относятся к льготной категории. Для приобретения недвижимости по льготной ипотечной программе нужно составить рапорт. На его основании в бухгалтерии выдадут свидетельство, которое прикладывают к стандартному набору документации.

Вместо копии трудовой книжки можно предоставить дубликат контракта, подтвержденный справкой о выслуге лет, или сроке службы.

Также супруга военнослужащего должна составить в письменной форме согласие на получение ипотеки.

Перечень документов для получения ипотеки многодетной семьей

Многодетные семьи к стандартному перечню документации прилагают свидетельство о рождении на каждого ребенка, паспорта обоих родителей.

Согласно законодательству РФ, к многодетным относят семьи, которые соответствуют следующим критериям:

оба родителя — граждане Российской Федерации

родители состоят в официальном браке

в семье есть двое или более детей, не достигших совершеннолетия

Обратите внимание, количество несовершеннолетних детей может изменяться в зависимости от региона проживания.

Ипотека для людей пенсионного возраста

При выдаче ипотеки для пенсионеров условия банка зависят от того, трудоустроен гражданин или нет. Если пенсионер трудится, для получения ипотеки нужен стандартный пакет документов. Если пенсионер не работает, 2НДФЛ и копия трудовой не требуются.

Но дополнительно нужны:

справка из Пенсионного Фонда о размере пенсионных отчислений

подтверждение права собственности на недвижимость, если она есть

справка, подтверждающие дополнительный доход, если он есть

Документы для оформления квартиры в ипотеку для молодых семей

Квартиру в ипотеку по этой программе могут оформить семьи, где возраст одного из супругов находится в пределах от 21 до 35 лет. В эту категорию также включены граждане со статусом мать или . Семья должна подтвердить, что они нуждаются в жилье — на них не должно быть зарегистрировано право собственности на жилую недвижимость. Еще одно обязательное условие — в семье есть один или двое малолетних детей — их свидетельства о рождении прикладывают к заявлению.

Указанные сведения дополняют документом, который подтверждает наличие денег на первоначальный взнос. Это может быть банковская выписка с личного счета или сертификат на получение материнского капитала.

Что нужно для проведения сделки

После принятия положительного решения по ипотеке нужно собрать документы на квартиру. Их перечень зависит от вида жилья.

Для покупки квартиры в новостройке необходимы:

- договор на долевое участие на имя заемщика;

- появления права собственности на покупаемую квартиру;

- документы застройщика — разрешение на строительство дома, проектная декларация, выписка из Единого Государственного Реестра Недвижимости на участок земли и справка о праве собственности на этот участок;

- письменное согласие второго из супругов на приобретение жилья в новостройке.

При покупке квартиры на вторичном рынке понадобится:

- договор ;

- справку из БТИ;

- оценку рыночной стоимости квартиры, проведенную независимым экспертом;

- документ, удостоверяющий личность продавца и справку о его праве собственности на недвижимость;

- кадастровый, технический паспорт на квартиру;

- акт об отсутствии обременения жилья.

Если в семье продавца есть дети, не достигшие 18 лет, то он должен предоставить разрешение органов опеки на продажу жилья.

Банк также выдает ипотеку на строительство дома. В этом случае заемщик предоставляет:

- справку о праве собственности на земельный участок;

- документ, который подтвердит появление такого права — договор , дарения, наследования;

- кадастровый план участка;

- выписку из ЕГРН;

- разрешение на возведение жилого дома;

- договор с подрядчиком на строительство здания.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Что нужно для оформления права собственности

Финальный этап покупки квартиру в ипотеку — регистрация права собственности. Для проведения процедуры нужны:

- заявление от каждого участника сделки;

- паспорт каждого из заявителей;

- банковский договор ипотечного кредитования;

- договор на квартиру;

- чеки об уплате государственной пошлины.

На протяжении всего срока погашения ипотечного кредита, приобретенная квартира будет под обременением — в залоге у банка. После погашения долга заемщик оформляет снятие обременения. Для этого он должен подать в МФЦ заявление, а также:

- закладную из банка, подтверждающую полную уплату долга;

- договор ипотечного кредитования;

- паспорта всех собственников квартиры, приобретенной на заемные средства.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Заключение

Оформление ипотеки — длительный процесс, который требует тщательной подготовки. От правильности заполнения документов и полноты перечня зависит окончательное решение банка.

Райффайзенбанк предлагает различные условия кредитования для льготных категорий граждан. Приобрести жилье можно на первичном или вторичном рынке. Также есть возможность получить капитал на строительство частного жилого дома с нуля.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Собираем документы для ипотеки

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

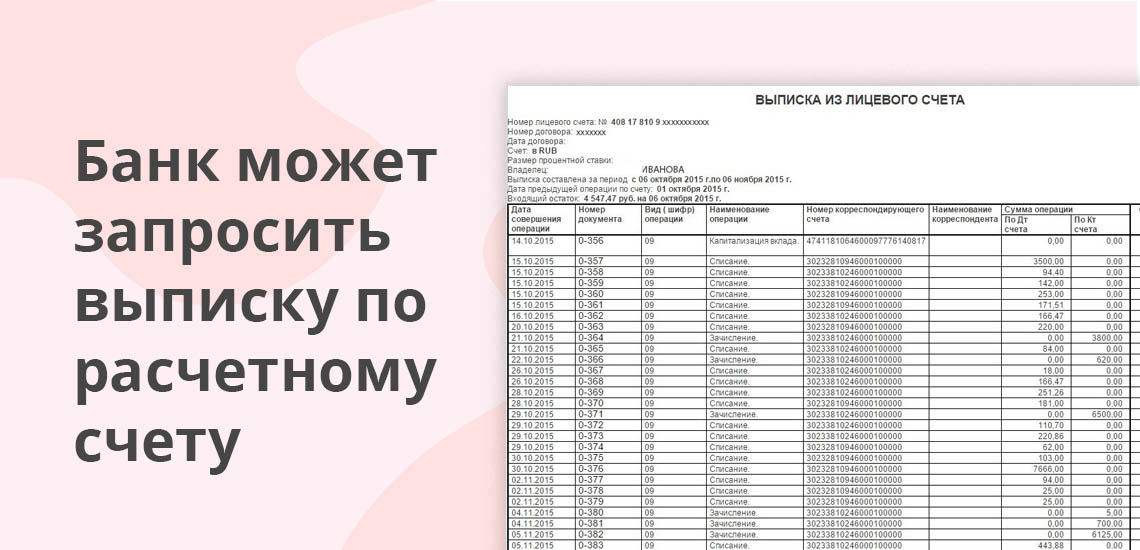

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

- , сервис Сбербанка; .

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Собираем документы для ипотеки с Выберу.ру

Ставка по ипотеке снижается все больше, а значит, растут и объемы кредитования. Единственное, что не меняется, но до сих пор вызывает много вопросов — пакет документов, который нужно подготовить для получения ипотеки. Выберу.Ру разобрался в этом вопросе.

Специалисты прогнозируют рост объемов ипотечного кредитования в 2018 году – и не зря. Снизилась ключевая ставка ЦБ, а значит, снизились и ставки по ипотеке во многих банках. Единственное, что не изменилось – это пакет документов, который нужен заемщикам, решившимся на приобретение нового жилья или его строительство. Из нашей статьи вы можете узнать, какие документы могут понадобиться, и обратиться в банк уже ко всему готовым.

Условия оформления ипотеки

Ипотека – популярный и, тем не менее, очень сложный вид займов. Его огромный плюс в возможности получить квартиру сразу же, не откладывая деньги долгие годы. Ипотека легко решает «квартирный вопрос», однако также легко найти подходящий ипотечный кредит и оформить его – не так просто.

Дело лишь отчасти в финансовой нагрузке. Многие не могут решиться на получение кредита после одного взгляда на список условий и требуемый пакет документов. Однако не стоит бояться банковской бюрократической машины.

- Первое – гражданство. Для получения ипотечного кредита нужно иметь гражданство.

Документы, необходимые для ипотеки

Как правило, набор документов во всех банках стандартный, однако может отличаться для разных групп населения – например, для многодетных семей или предпринимателей. Давайте разберемся.

Пакет «Стандартный»

- Паспорт и второй документ, подтверждающий личность. Они нужны для того, чтобы подтвердить личность и убедиться в том, что вы совершеннолетний гражданин РФ с пропиской. Вторым документом могут быть водительские права и/или военный билет.

- Справка 2-НДФЛ , по форме банка или в произвольной форме. Информация из этой справки должна показать банку, насколько вы платежеспособны. Кстати, вы тоже можете почерпнуть из нее полезную информацию. Как уже было сказано выше, платеж по ипотеке не должен превышать 60% ежемесячного дохода, однако в большинстве банков он не превышает 30%. Умножив, например, 30% от вашего месячного дохода на срок ипотеки, вы поймете, какую сумму сможете получить в кредит.

- Заверенная работодателем копия трудовой книжки. Эта копия с печатью и подписью работодателя убедит сотрудника банка, что вы – работоспособный и платежеспособный гражданин, уже имеющий стаж работы.

- Копия трудового договора со всеми изменениями и дополнениями.

- Копия налоговой декларации за последний отчетный период.

- Для супругов – свидетельство о браке.

Если заемщик владеет какими-либо ценными бумагами, необходимо приложить в этот пакет документов документы о владении таковыми, так как они – источник дополнительного дохода.

Пакет «Бизнес»

Любой вид предпринимательства, оформленного официально – это дополнительный источник дохода, о котором нужно заявить банку. Так получить ипотечный кредит будет намного проще. Стандартный набор документов, описанный выше, дополняется следующими бумагами.

- Копии учредительных договоров,

- Выписка из обслуживающих банков о движении средств по расчетным счетам за последний год,

- Копии договоров по аренде недвижимости,

- Справки из банков и лизинговых компаниях о качестве исполнения обязанностей.

Пакет «Льготный»

В России существует категория граждан, которая при всем желании не сможет обеспечить ипотеку без помощи государства. К этим категориям относятся многодетные и молодые семьи, граждане, получившие материнский капитал, военнослужащие, а также учителя, медицинские работники и ученые, только начинающие свою профессиональную деятельность.

Льготная ипотека предполагает получение субсидий на часть приобретаемой жилплощади, снижение процентов по кредиту и цены. Это намного облегчает кредитную нагрузку на перечисленные категории населения.

Стоит отметить, что и здесь есть свои ограничения. Так, кредит могут получить лица, которым на момент полного погашения кредита не исполнится мужчинам 60 лет, а женщинам – 55 лет. Кроме того, на момент подачи заявки на получение кредита заемщик должен работать на одном месте не менее полугода, а количество созаемщиков не должно превышать трех.

- Заявление гражданина,

- Свидетельства о рождении детей,

- Паспорта каждого из членов семьи,

- Документ из налоговой,

- Заверенная работодателем копия трудовой книжки,

- Справка с места работы, подтверждающая факт работы и стаж,

- Выписка из домовой книги,

- Справка о составе семьи,

- Выписка из ЕГРП на покупаемую недвижимость,

- Правоустанавливающие документы на жилье,

- Свидетельство о регистрации права собственности на недвижимость,

- Реквизиты банковского счета.

Все это – документы, требуемые от самого заемщика. Однако банки также требуют документы на приобретаемую недвижимость. О них мы скажем отдельно, так как типов приобретаемой в ипотеку недвижимости также несколько.

- Копии документов, подтверждающих права собственности на приобретаемый объект недвижимости – договор купли-продажи, дарения, обмена, приватизации.

- Копия кадастрового паспорта на объект, которую можно получить в Бюро технической инвентаризации (БТИ).

- Справка о том, что в доме или квартире, приобретаемой в ипотеку, никто не прописан. Ее можно получить в паспортном стране или сделать копию из домовой книги.

- Копии паспортов и свидетельств о рождении собственников приобретаемой недвижимости.

Если в числе собственников недвижимости числятся несовершеннолетние дети, понадобится разрешение органов опеки и попечительства на отчуждение объекта недвижимости.

Долевое строительство – спорный вариант для покупки нового жилья, однако для многих семей это практически единственный вариант. Покупка квартиры в строящемся жилом здании дешевле, чем на рынке готовой недвижимости, а условия по ипотеке намного выгоднее. К тому же, у заемщиков есть время, чтобы погасить долг банку – въедут они уже в квартиру, полностью принадлежащую им. Однако, есть и минусы. Прежде всего заемщиков пугает возможность не получить квартиру – частые эпизоды банкротства строительных компаний сильно испортили репутацию долевому строительству. Кроме того, часть денег, в случае банкротства компании, не вернется дольщикам.

Впрочем, люди продолжают покупать квартиры в строящихся домах, а значит, нам есть о чем рассказать.

Для покупки квартиры в строящемся доме вам потребуются документы из стандартного пакета, а также:

- Договор на участие в долевом строительстве. Как правило, банки принимают типовой договор аккредитованного у них застройщика.

- Копии учредительных документов застройщика, а также свидетельства о регистрации и постановке на учет в налоговой.

- Копия решения о продаже юридическим лицом (застройщиком) квартиры заемщику – распоряжение или приказ.

- Документы, подтверждающие права застройщика на строительство и продажу объекта.

- Документы, подтверждающие право собственности на земельный участок. Отметим, что земля должна быть под индивидуальную застройку. В этот набор документов входит договор купли-продажи, свидетельство о регистрации и кадастровый паспорт.

- Разрешение на строительство.

- Проект дома, эскизы, копия договора со строительной компанией и смета.

В каждом отдельном банке набор документов, необходимый для получения ипотеки, может отличаться. Однако часто отличия заключаются в отсутствии необходимости получать справку о доходах или наоборот – в сборе нескольких документов, которые позволят получить ипотеку на более выгодных, льготных условиях.

Какие нужны документы для ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Для оформления ипотечного кредита нужны разные пакеты документов. Как минимум удостоверения личности и платежеспособности будущего заемщика. Дополнительные бумаги потребуются, если потенциальный клиент претендуют на льготные программы кредитования с государственной поддержкой.

- Без каких документов не обойтись

- Все документы, которые могут попросить

- Удостоверение личности

- Как подтвердить доход наемному работнику

- Как подтвердить доходы другим категориям заемщиков

- Документы о материальном статусе

- В каком виде предоставлять документы

- Ипотека для программ с господдержкой

- Семейная ипотека

- Сертификат на маткапитал

- Ипотека для военнослужащих

- Когда обращаться к брокеру

Какие документы нужны для ипотеки, что потребуют обязательно, и какие сведения смогут повлиять на снижении процентной ставки, расскажет Бробанк.

Без каких документов не обойтись

Заемщику для ипотечного кредита понадобятся как минимум два документа удостоверяющих личность — паспорт гражданина РФ и второй документ на выбор. Банки самостоятельно устанавливают, каким должен быть второй документ. В качестве дополнительно удостоверения используют:

- водительские права;

- военный билет;

- загранпаспорт;

- страховой номер индивидуального страхового счета;

- паспорт моряка или военнослужащего.

Банк рассматривает документы в упрощенном порядке при первоначальной подаче заявки на ипотеку. Но после ее одобрения придется собрать еще целый пакет других документов. Понадобятся также все бумаги, которые относятся к недвижимости.

В большинстве случаев у потенциального заемщика запрашивают и документальное подтверждение суммы на первоначальный взнос. Для этой цели может подойти выписка по депозитному или текущему счету, а также справка об остатке средств на карте. В некоторых случаях потребуется доказать, что остаток на счете неснижаемый и не будет израсходован до начала сделки купли-продажи.

Все документы, которые могут попросить

Клиент заинтересован, чтобы банк одобрил максимально выгодные условия кредитования, в первую очередь минимальную процентную ставку. Поэтому важно собрать как можно больше подтверждений платежеспособности.

Все документы делятся на:

- те, которые относятся к личности заемщика;

- те, которые подтверждают источники и регулярность дохода.

Документы, которые подтверждают доход заемщика, зависят от типа занятости. Для адвокатов и нотариусов — один перечень, для ИП — другой, для наемных работников — третий.

Удостоверение личности

Обязательный документ — общегражданский паспорт. В некоторых банках могут запросить документ, где будет подтверждение регистрации в том регионе, где потенциальный заемщик планирует покупать недвижимость.

Второй документ для удостоверения личности банк утверждает внутренним регламентом. У некоторых компаний — это может быть один или два документа на выбор. У других составлен целый перечень, и клиент может выбрать любой из вариантов, который подходит ему. Если, например, у заемщика нет водительского удостоверения, то он может использовать СНИЛС. Если банку подходит заграничный паспорт, то заемщик может принести только два паспорта и больше не предоставлять никаких других документов, удостоверяющих личность.

Полный список документов, который подходит потенциальному кредитору, размещен на официальном сайте банка. Либо перечень можно уточнить у сотрудника контакт-центра по горячей линии.

Как подтвердить доход наемному работнику

Список подтверждающих документов для наемных работников выглядит так:

- или 2-НДФЛ. Если потенциальный заемщик получает заработную плату в том же банке, куда подает заявку на ипотеку, то для него может быть достаточно и выписки по счету. Но не все финансовые компании ограничиваются выпиской или справкой по форме банка. Некоторые принимают к рассмотрению только пакет документов со справкой 2-НДФЛ. Так поступают, потому что такой это наиболее информативный способ подтверждения финансовых возможностей клиента.

- Копии всех страниц трудовой книжки, заверенные работодателем. Если ее нет, то копию трудового договора с последнего места работы.

- Справка от работодателя о занимаемой должности, периоде работы на этом месте и общем трудовом стаже в компании.

- Если потенциальный заемщик совмещает работу у нескольких работодателей, понадобится копия трудовых договоров и контрактов с неосновных мест работы.

- Если жилье выбрано заранее, то документы на него — экспертная оценка, выписка об отсутствии задолженности или ареста на имущество и другие документы.

- Для мужчин в возрасте до 27 лет обязательно предоставление военного билета.

- Документы на имущество, которым уже владеет потенциальный заемщик, если он будет использовать эту собственность в качестве дополнительного обеспечения.

Кроме этого перечня каждый заемщик:

- заполняет анкету по форме банка;

- дает письменное согласие банку на запрос персональных сведений и обработку данных из кредитной истории, которая хранится в БКИ;

- предоставляет оригиналы и ксерокопии паспортов всех созаемщиков, поручителей, если они есть.

Если созаемщиком выступает пенсионер, он предоставляет справку, в которой указан размер ежемесячной пенсионной выплаты. Работающие созаемщики предоставляют справку о своей заработной плате или 2-НДФЛ.

О том, какие документы нужны для оформления ипотеки в Сбербанке, можно узнать на его официальном сайте.

Как подтвердить доходы другим категориям заемщиков

Адвокаты и нотариусы, которые хотят получить одобрение ипотеки, собирают:

- Лицензию для предоставления своих услуг.

- Трудовую книжку, которая оформлена с указанием всех периодов работы.

- Основной государственный регистрационный номер — ОГРН.

- Идентификационный номер налогоплательщика — ИНН.

- Справку 2-НДФЛ, если налоги отчисляют через налогового агента.

- Декларацию, поданную в налоговый орган за предыдущий год.

- Годовой баланс с данными об адвокатской или нотариальной практике.

- Квитанции или платежные поручения, где видны все уплаченные налоговые платежи в бюджет.

Кроме обязательных, банк может запросить и дополнительные документы:

- банковскую выписку по расчетному счету за полгода или более длительный период;

- пояснительную записку или информационную справку, где описана деятельность конторы;

- справку из банка, где указан текущий остаток на расчетном счете на момент обращения за ипотекой;

- ксерокопии и оригиналы патента, лицензии или сертификата, выданного на имя заемщика;

- устав учреждения и штатное расписание.

Банк запрашивают и другие уточняющие сведения о будущем заемщике.

Индивидуальные предприниматели или учредители малого и среднего бизнеса для подачи заявки на ипотеку предоставляют:

- Копию свидетельства о госрегистрации.

- Копию балансового отчета.

- Декларацию, поданную в налоговую службу за предыдущий год.

- Квитанции или платежные поручения, подтверждающие уплату налогов в бюджеты различных уровней.

- ОГРН и ИНН.

Дополнительные документы будут такими же, как у нотариусов. Но не обязательно банк будет запрашивать их все.

Документы о материальном статусе

Если банк утверждает только самую высокую ставку по ипотеке на основании доходов, заемщик может принести дополнительные подтверждения своего устойчивого материального статуса. Для этого подойдет:

- документ о праве владения недвижимым имуществом — дачей, квартирой, домом, нежилой недвижимостью;

- право собственности на автомобиль или другое движимое имущество;

- подтверждение владения ценными бумагами и другими активами.

В некоторых ситуациях банк учитывает и другие источники доходов клиента — дивиденды, стипендии, пенсии и прочие доходы от инвестиций и активов.

Косвенным подтверждением материального статуса может служить диплом об образовании, а также сертификаты, лицензии и другие подтверждения профессионализма.

Банк может снизить процентную ставку по ипотечному займу, если заемщик заплатит 50% или больше от стоимости жилья собственными деньгами. Дополнительный повод уменьшения процента по ипотеке — согласие на все виды страхования, которые предлагает банк-кредитор: здоровья, жизни, титульное страхование.

Помните, что только страхование объекта залога, то есть самого жилья — обязательное. Все остальные страховки добровольные. Но нередко отказ от остальных видов страхования влечет повышение процентной ставки. Посчитайте заранее, что выгоднее — платежи за все страховые полисы или повышение ставки на 1-2% на 25 лет кредитования. Только после этого делайте выбор.

В каком виде предоставлять документы

Чтобы подать документы на предварительное рассмотрение ипотеки, можно предоставить сканированные копии всех перечисленных документов. Кредитному комитету банка может быть достаточно такого варианта для предварительной оценки потенциального заемщика. Но после одобрения заявки, понадобится принести оригиналы всех документов.

На всех бумагах должны быть проставлены даты составления, четко видны реквизиты, стоять печати и другие обязательные атрибуты. На справках должны стоять данные лица, их подписавшего: ФИО, должность и подпись. Некоторые справки ограничены по сроку действия, поэтому их приносят последними либо предоставляют повторно.

Ипотека для программ с господдержкой

Государство оказывает поддержку молодым семьям с детьми и другим льготным категориям граждан в покупке жилплощади. Для них при подаче заявки на ипотеку кроме основного перечня документов предусмотрены дополнительные. Список отличается в зависимости о той программы, на которую рассчитывает заемщик.

Семейная ипотека

Льготную ипотеку для семей с детьми выдают по ставке 6% годовых. Государство напрямую компенсирует банку всё что идет сверх этой ставки. Программа действует с 2018 года, а с апреля 2019 года ее условия стали более привлекательными. По оценкам экспертов около 600 тысяч российских семей могут воспользоваться этим видом господдержки.

Подавать заявку на участие могут семьи, в которых родился второй, третий или последующие дети в период с 01.01.2018 по 31.12.2022 г. Обязательные условия — гражданство РФ у родителя и детей, а жилье должно продаваться на первичном рынке. Процентная ставка не ограничена по сроку действия, как было в самом начале действия программы. Теперь 6% заемщик платит на протяжении всего периода кредитования.

- подтверждение участия в программе;

- оригинал и копию свидетельства о браке, но если отца или матери нет, то этот документ не предоставляется;

- подтверждение доходов;

- копии паспортов и свидетельств о рождении: родителей, детей и тех, кто выступает созаемщиками;

- проект договора с юридическим лицом на покупку жилплощади на первичном рынке или дома с участком земли;

- подтверждение наличия 20% от стоимости объекта недвижимости для первоначального взноса;

- другие документы по требованию банка.

Не все банки одобряют семейную ипотеку. Перечень кредиторов, которые выдают займы под данную госпрограмму, утверждает Министерство финансов. Семьи, которые подходят по условиям программы, могут взять семейную ипотеку или подать заявку на рефинансирование займа, который был взят раньше через Дом.рф, бывший АИЖК.

Сертификат на маткапитал

Государственную поддержку в РФ получают семьи, в которых родился второй и последующий дети, начиная с 01.01.2007 года. С 2022 года программа работает и после рождения или усыновления первого ребенка с начала текущего года. Главное условие — наличие российского гражданства у родителя и ребенка.

Сумма сертификата на материнский капитал дает право на 466, 617 тыс. рублей на первенца и 150 тысяч на второго ребенка. В общей сложности семьи с 2022 года могут получить 616,617 тыс. рублей. В дальнейшем сумму планируют индексировать на коэффициент инфляции. Программу запланировано продлить до 2026 года.

Если сертификат на материнский капитал уже получен и выбрана ипотека с его использованием, то банку-кредитору понадобится:

- оформленная анкета, которая разработана банком для этого вида ипотеки;

- паспорт, где стоит отметка о регистрации, если он временная, то документ по месту пребывания;

- подтверждения доходов, в зависимости от того, какой вид занятости у заемщика;

- свидетельства о браке и рождении детей;

- разрешение банку на запрос и анализ персональных данных, такое право дают при любом виде кредитования;

- уведомление из ПФР о неиспользованной сумме материнского капитала;

- сертификат на маткапитал;

- подтверждение суммы на первоначальный взнос, который предусмотрен по программе кредитования — 10-20 или 30% от стоимости жилья.

Банки принимают иногда документы к рассмотрению без сертификата на маткапитал. Из удостоверений личности и документов на детей кредитору итак видно это право. Но если заявка на ипотеку будет одобрена, то принести оригинал сертификата все равно придется. Поэтому подавать документы в ПФР на маткапитал можно параллельно с пакетом на ипотеку.

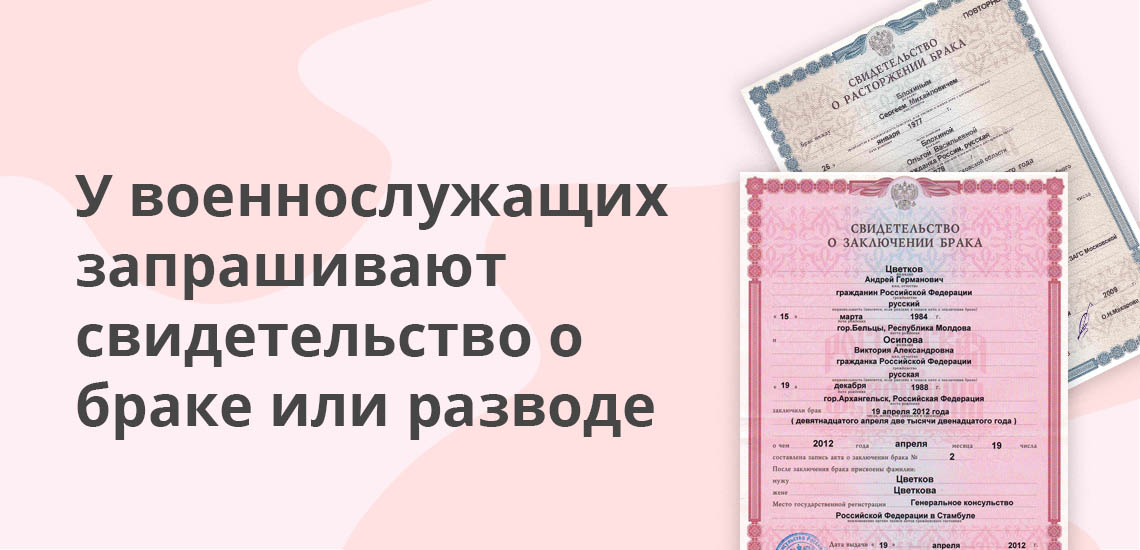

Ипотека для военнослужащих

Российские военнослужащие также включены в программу государственного субсидирования. Действующие военнослужащие могут подать заявку в банк на получение ипотеки для покупки строящегося жилья, готовой квартиры или жилого дома с прикрепленным к нему земельным участком. При обращении за кредитом банк запросит:

- оформленную анкету по утвержденному шаблону;

- общегражданский паспорт потенциального заемщика и его супруга, если он имеется;

- подтверждающий документ об участии в накопительно-ипотечной системе (НИС), где указано наступление права военного на участие в целевом жилищном кредитовании;

- разрешение кредитору на запрос и анализ личных данных потенциального заемщика;

- свидетельство о браке, если он был, или о разводе, если брак расторгнут;

- нотариально удостоверенное согласие супруга на кредитование;

- все документы, которые относятся к объекту купли-продажи, их перечень зависит от выбранного жилья.

Более подробно о военной ипотеке прочитайте в статье Бробанка.

Когда обращаться к брокеру

Особо занятые клиенты или те, у кого силён страх перед любыми юридическими тонкостями доверяют оформление ипотеки брокеру, чтобы не заниматься этим вопросом самостоятельно. Такой специалист найдет подходящую программу банка, изучит все документы заемщика, проверит наличие льгот и подберет несколько вариантов жилья под запросы клиента. Но все эти вопросы потенциальный заемщик способен решить сам.

Без помощи брокера сложнее обойтись, если:

- подбор и покупка жилья проходят в незнакомом городе;

- несколько банков уже отказали в выдаче ипотеки, не стоит рисковать еще больше, получая отказы в других банках, потому что это неминуемо отразится на кредитном рейтинге;

- нет времени и желания вникать в детали и принято решение заплатить за услуги опытного специалиста.

Граждане иногда обращаются к брокерам, потому что знают: банки устанавливают для их клиентов более выгодные ставки, чем тем, заемщикам, которые приходят сами по себе.

Условия и документы для оформления ипотеки

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

От 15% первоначальный взнос

На срок До 25 лет

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

На срок До 25 лет

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Какие документы нужно собрать, чтобы оформить ипотеку в 2022 году: разбираем этап за этапом

Банки выдают ипотечные кредиты только самым надежным заемщикам – тем, кто гарантированно сможет выплачивать кредит все 20-30 лет, на которые его оформляет. И надежность клиент подтверждает документами – например, справками о доходах. Кроме того, перед подписанием договора нужно иметь кое-какие документы на саму недвижимость. Мы расскажем, что из документов нужно собрать и для чего.

Этапы сбора документов для оформления ипотеки

Ипотечное кредитование – сложный процесс, ведь это комбинация договора кредитования, договора ипотеки (залога) и договора купли-продажи жилья. Фактически все эти документы подписываются примерно в один момент, и чтобы не потерять право на ипотеку, нужно все грамотно организовать – расписав для себя этап за этапом.

Это касается и документов, на каждом этапе нужно собирать определенный пакет:

- подать заявку в банк . Сначала заемщик отправляет заявку на кредит – чтобы банк заранее проверил его платежеспособность и определил, на какую сумму он может претендовать. Кроме собственно заявления, нужно будет приложить свои документы (копия паспорта) и документы о доходах;

- определиться с объектом недвижимости и согласовать его с банком . Выбирать жилье каждый может по своему усмотрению, но для подписания договора объект нужно обязательно согласовать с банком (ведь это будет залог по кредиту). И для согласования потребуется собрать внушительный пакет документов;

- определиться со страховкой . Речь идет не об обязательной страховке объекта недвижимости, а о страховании жизни и здоровья заемщика – это обычно снижает ставку по кредиту на 0,5-1% годовых. Чтобы банк сразу оформил кредит по сниженной ставке, страховой полис нужно получить заранее;

- подписать договор ипотечного кредитования . Его готовит банк по своим правилам;

- подписать договор купли-продажи . Его форму можно найти самостоятельно, его может подготовить риелтор, нотариус, а для новостройки – застройщик;

- оформить право собственности на квартиру – это делается в МФЦ, а саму регистрацию проводит Росреестр;

- подписать акт приема-передачи квартиры;

- передать в банк документы для оформления квартиры в залог.

Больше всего документов потребуется для оформления заявки на кредит (чтобы банк мог проверить платежеспособность заемщика) и для согласования объекта недвижимости с банком (квартира должна быть не аварийной и юридически «чистой»). С остальными документами проблем обычно не бывает.

Что нужно, чтобы подать заявку на ипотеку?

Хоть в России и выдается более миллиона ипотечных кредитов каждый год, банки очень серьезно подходят к оценке рисков. По каждому клиенту проверяют его доходы, место работы, кредитную историю и другие особенности.

Поэтому, чтобы банк не отказал в кредите, нужно подать максимально полный пакет документов:

- анкета банка – ее можно заполнить на сайте банка, а можно подать в бумажном виде (например, у Сбербанка это 5 страниц формата А4);

- паспорт заемщика и созаемщиков (если они есть), а также СНИЛС;

- документы, подтверждающие доходы . Это может быть:

- справка 2-НДФЛ или справка по форме банка за последние 12 месяцев – для тех, кто работает по трудовому договору;

- налоговая декларация за последние 2 года, выписка по расчетному счету за последний год и документы на право собственности или договор аренды на помещение, где ведется бизнес – для ИП;

- другие подтверждающие доходы документы (например, для самозанятых или тех, кто работает по договору ГПХ);

- выписка из Пенсионного фонда и справка о размере пенсии – для тех, кто получает пенсию.

- копия трудовой книжки (если есть – то выписка из электронной трудовой книжки), это можно запросить у работодателя;

- документы о семейном положении – свидетельство о браке или о решение суда о его расторжении (если есть). Если заемщик – женщина, могут запросить справки о смене фамилии

Если в кредите будет созаемщик (как правило, супруг/супруга), то пакет документов, подтверждающих доходы, нужно подавать и на него. Это сложнее, зато банк может сложить доходы обоих супругов, и шансы на одобрение вырастут. К тому же банки неохотно кредитуют предпринимателей – а супруга ИП даже с не очень высокой зарплатой может повлиять на решение банка.

Если заемщик – иностранец, то он также должен иметь нотариально заверенный перевод паспорта и всех своих справок.

Скорее всего, банк запросит какие-то дополнительные документы, если его не устроит то, что заемщик уже подал – но это скорее исключение, чем правило (например, если у человека не один источник доходов или он занимается бизнесом).

Что это за ипотека по двум документам?

Если собирать документы на обычную ипотеку – слишком долго и сложно, заемщик может выбрать другой кредитный продукт. Несколько банков, в том числе крупнейшие (Сбербанк, ВТБ, Россельхозбанк и другие) предлагают упрощенный вариант – так называемую ипотеку по двум документам.

Суть программы в том, что заемщик может не подтверждать доходы, а ограничиться всего двумя документами:

- паспорт;

- любой из документов, удостоверяющих личность, например: водительское удостоверение, военный билет, загранпаспорт, СНИЛС и т.д.

Подтверждать доходы не нужно – банк либо проверит их самостоятельно, либо доверится информации из бюро кредитных историй.

Кстати, Сбербанк даже готов выдавать такие кредиты по одному только паспорту – если заемщик получает зарплату на карту Сбербанка.

При этом заполнять заявку на кредит нужно точно так же, как и по обычной ипотеке, да и документы на недвижимость тоже будут нужны.

Такая ипотека оформляется по отдельным программам. Например, в Сбербанке по ним установлены процентные ставки на 0,6% годовых выше, чем по стандартной ипотеке. В ВТБ это отдельная программа, и по ней ставки начинаются от 7,4-8,2% годовых в зависимости от категории клиента и размера первоначального взноса. Материнский капитал по такой программе в ВТБ использовать нельзя:

Отметим, что завышенная процентная ставка – не самая большая проблема, ведь при желании через 1-2 года можно будет рефинансировать эту ипотеку, и если к ней заранее собрать все документы о доходах, после рефинансирования ставка будет не выше рыночной.

Документы для согласования недвижимости

По условиям ипотечного договора банк принимает в залог объект недвижимости, который приобретается в кредит. Этот объект должен на 80-85% покрывать сумму кредита, иначе банк потеряет свои деньги в случае проблем у заемщика. Чтобы этого не произошло, банки особенно серьезно подходят к оценке объекта недвижимости, и объект нужно согласовать до оформления кредита.

Пакет документов зависит от того, какой именно объект недвижимости приобретается в ипотеку.

Проще всего согласовать покупку жилья в новостройке. Прежде всего, это должен быть один из аккредитованных банком объектов, а также нужно предоставить документы:

- договор долевого участия в строительстве;

- документы на дом от застройщика – разрешение на строительство, проектная декларация, выписка из ЕГРН на землю под домом и справка о праве собственности на участок под застройку;

- согласие второго супруга на покупку жилья в новостройке (если второй супруг есть).

В случае, если приобретается квартира на вторичном рынке, пакет документов увеличивается. Теперь нужно предоставить следующее:

- предварительный договор купли-продажи (окончательный будет уже после подписания кредитного договора);

- кадастровый и технический паспорт на квартиру;

- выписка из домовой книги;

- отчет об оценке рыночной стоимости (должен проводить независимый аккредитованный эксперт);

- правоустанавливающие документы продавца на право собственности на квартиру;

- документ об отсутствии обременения;

- справка о составе семьи (то есть, перечень всех прописанных в квартире). И если там есть несовершеннолетние – то еще и разрешение органов опеки на продажу.

Как видно, купить жилье на вторичном рынке сложнее, чем квартиру в новостройке. А еще банк потребует, чтобы рыночная стоимость в отчете эксперта составляла не менее 85% от суммы кредита (если это не будет соблюдаться, придется или собирать больше денег на первоначальный взнос, или договариваться с продавцом о скидке).

Сейчас уже можно взять ипотеку на строительство дома. И в этом случае пакет документов будет следующим:

- справка о праве собственности на участок, где будет строиться дом;

- правоустанавливающий документ на право собственности;

- выписка из ЕГРН и кадастровый план участка;

- разрешение на строительство дома;

- договор с подрядчиком, который будет строить дом.

Все это (на примере Райффайзенбанка) нужно предоставить в банк в течение 120 дней.

Документы для заключения кредитного договора и оформления сделки

Когда заявка на ипотечный кредит одобрена, и банк согласовал сам объект недвижимости, остается подписать договор ипотечного кредитования, а потом – оформить сделку и зарегистрировать право собственности.

Так как все документы для одобрения ипотеки у банка уже есть, для оформления кредитного договора ничего дополнительно подавать уже не придется – достаточно иметь при себе все ранее собранные бумаги, чтобы менеджер банка правильно заполнил договор (и не забыть о страховом полисе). А для подписания потребуется паспорт заемщика (и созаемщиков, если они есть).

Договор купли-продажи – это скорее формальность, фактически он подписывается до ипотечного договора (он подается для согласования объекта в банк), но законную силу он получает фактически после подписания договора ипотечного кредитования.

Чтобы окончательно зарегистрировать право собственности, нужно подготовить такие документы:

- договор купли-продажи квартиры;

- договор ипотечного кредитования;

- паспорта всех участников сделки;

- заявления от каждой стороны сделки;

- квитанция об уплате госпошлины в сумме 2000 рублей.

Все это нужно подать в МФЦ, после чего договор будет зарегистрирован, а новый владелец получит право собственности. Вместо свидетельства на гербовой бумаге сейчас выдается просто выписка из ЕГРН.

И до самого момента погашения ипотечного кредита квартира будет находиться в залоге банка, то есть, под обременением. Снять его можно будет после полного погашения долга, через заявление в МФЦ.

Итоги

Хоть могло показаться, что для оформления сделки нужно очень много документов, на самом деле все не так страшно: что-то из этого оформляется в режиме онлайн, что-то (например, оценку) сделает специалист сторонней компании, что-то выдадут при обращении (например, страховой полис после его оплаты).

Банк точно так же заинтересован выдать ипотечный кредит, как клиент – получить его, поэтому менеджер подскажет, как устроена процедура в этом конкретном банке.