Отмена ЕНВД с 2022 года

Скоро будет отменен ЕНВД как налог. У предпринимателей встает вопрос о том, на какую систему налогообложения перейти. В этой статье расскажем про отмену ЕНВД: почему отменяют, что делать и куда бежать.

Будет ли отмена ЕНВД в 2022 году

Несмотря на то, что коронавирус продолжает ухудшать положение среднего и малого бизнеса, уже точно известно, что единый налог на вмененный доход отменяется с 1 января 2022 года. По словам главы Минфина Антона Силуанова, многие предприниматели использовали ЕНВД чтобы скрыть свои доходы и уйти от уплаты налогов, поэтому государству продление ЕНВД невыгодно.

Первыми под отмену вмененки попали предприниматели, торгующие лекарственными препаратами, обувью и изделиями из натурального меха, т. к. эти товары подлежат обязательной маркировке. Отмена спецрежима прописана в законе 325-фз и с начала следующего года будет действовать для всех налогоплательщиков, независимо от региона РФ и вида деятельности.

Что делать после отмены ЕНВД

Так что же делать плательщикам ЕНВД с 2022 года? Давайте вместе разберемся, какие налоговые режимы есть, рассмотрим их ограничения, и определимся, какой режим вы сможете применять.

Налоговым кодексом предусмотрены следующие альтернативы ЕНВД:

Можно перейти на самозанятость и стать плательщиком НПД (налог на профессиональный доход).

Вариант с НПД возможен и для индивидуальных предпринимателей.

Можно остановиться на применении УСН (упрощенная система налогообложения). Подходит для ИП и ООО.

Можно купить патент, выбрав ПСН (патентная система налогообложения). Применение патента возможно только для ИП.

Можно выбрать базовый налоговый режим ОСН (общая система налогообложения), подходящий всем.

Можно ничего не делать. Тогда налогоплательщики автоматически переходят на ОСН.

Рассмотрим чуть подробнее каждую систему налогообложения, чтобы выбрать лучшее из возможного.

НПД – это специальный налоговый режим для самозанятых, действующий с 2019 года. НПД могут применять как физические лица (самозанятые), так и ИП, при соблюдении следующих условий: нет наемных работников, вид деятельности не попадает в перечень исключений, максимальный доход не превышает 2,4 млн рублей в год.

Плюсы: освобождение от налоговых деклараций, от уплаты НДС и страховых взносов, низкая ставка налогов с доходов. НПД с физических лиц – 4%, НПД с ИП – 6%.

УСН бывает двух видов: «доходы» и «доходы минус расходы». В первом варианте применяется ставка 6% только от доходов, а во втором – 15% от доходов, уменьшенных на величину утвержденных НК и подтвержденных расходов. В зависимости от региона РФ, налоговая ставка может быть снижена до 1% и до 5% соответственно.

Основным документом налогового учета при УСН является книга учета доходов и расходов. Вести ее в течение года обязательно, а предоставлять в налоговую не обязательно. По итогам года требуется сдача декларации.

Для обоих видов действуют ограничения: доход и остаточная стоимость средств – не более 150 млн рублей в год (каждый показатель), не более 100 сотрудников.

ПСН является почти полным аналогом налога на вмененный доход. Так же, как и на ЕНВД, размер налога фиксированный 6% и не зависит от реальных доходов. Патент выдается на срок от 1 до 12 месяцев, не требуется отчетность и уплата НДС. Ограничения: максимум 15 сотрудников, доход – не выше 60 млн рублей в год, конкретные виды деятельности.

Хорошая новость: в начале ноября 2022 года в Госдуме был принят (в третьем чтении) законопроект о расширении возможностей применения ПСН. Главные изменения: расширение списка видов деятельности, возможность уменьшать сумму налога на сумму уплаченных страховых взносов, уменьшение стоимости патента до 50% для ИП с наемными работниками и до 100% без наемных работников, увеличение площади для розничной торговли и общественного питания с 50 до 150 кв. м.

При выборе ПСН советуем совместить его с УСН, на случай, если появятся доходы, которые нельзя учесть на патенте. Рассчитать стоимость патента можно на сайте ФНС.

Система ОСН не пользуется спросом у малого бизнеса. Тут придется платить налог на прибыль (для ООО) или НДФЛ (для ИП), а также платить НДС. Это увеличивает налоговую нагрузку, количество и сложность отчетности. Но, если у вас крупные заказчики и бухгалтер в штате, то ОСН вам подойдет.

Расходы по содержанию ИП увеличиваются. Что делать с этим?

Отмена вмененки – нерадостное известие для бизнеса, ведь теперь из-за повышения ставки налога у многих предпринимателей расходы по содержанию ИП увеличиваются, теряется прибыль. Многие стали задумываться над увеличением цен. Однако это не единственный выход. Есть и другие способы сокращения своих текущих расходов, которые в комплексе дадут неплохой результат.

1. Пересмотрите свои регулярные расходы. Например, на бухгалтерское сопровождение, тариф РКО. Возможно получится найти более дешевые условия обслуживания и более низкие проценты по переводу денег на свою карту физического лица (для обналички) и по эквайрингу.

2. Существенно сэкономить можно на эквайринге за счет приема безналичных оплат через систему быстрых платежей (СБП). Терминал эквайринга не понадобится – перевод проходит через кассу, а комиссия по безналичной выручке дешевле эквайринга – всего 0,4 – 0,7%.

3. Подобрать тариф РКО, пересмотреть свои ставки эквайринга и поискать ресурс для экономии своих текущих расходов вы можете вместе с нами. МТС Касса сотрудничает со многими системно значимыми банками, мы помогаем в подборе и открытии счетов без визита в банка.

Перед тем, как окончательно выбрать налоговый режим, советуем обязательно произвести расчет налогов по каждой из налоговых систем и определить более выгодную именно для вашего бизнеса. Это легко можно сделать на специальном калькуляторе.

4. Еще один из вариантов экономии – это бухгалтерское сопровождение. Если у вас небольшой бизнес, вы вполне можете обойтись без наемного бухгалтера, подключив онлайн-бухгалтерию. Такой сервис сам ведет бухгалтерский учет, рассчитывает налоги, готовит отчетность и отправляет ее через интернет в ФНС, ПФР, ФСС, направляет платежные документы в банк, делает финансовый анализ. МТС Кассы, например, интегрированы с таким сервисом. Вы просто заводите первичную документацию в сервис, а все остальное он делает сам.

Как перейти на другой налоговый режим с 2022 года

Налогоплательщики вправе выбрать режим налогообложения самостоятельно. Тем, у кого сейчас ЕНВД, нужно выбрать подходящую для себя другую систему налогообложения и подать заявление в ФНС (почтой, в ЛК на nalog.ru, отнести лично или через представителя) на ее изменение в следующие сроки:

на ПСН до 17.12.20 г. (за 10 рабочих дней до начала действия нового налогового режима с 01.01.21 г.);

на УСН и ОСН до 31.12.20 г.

Здесь есть несколько моментов.

Если вы не подадите заявление самостоятельно, то ФНС автоматически переведет вас на ОСН с 01.01.21 г.

Если вы совмещали ЕНВД с УСН, то автоматически останетесь на упрощенке.

Предпринимателю нужно не только подать заявление в ФНС на изменение системы налогообложения, но и сделать перерегистрацию кассы.

Обратите внимание, что в случае перехода на ОСН (по заявлению или автоматически) потребуется замена фискального накопителя и перерегистрация кассы.

Также изменить вашу систему налогообложения придется и в настройках кассы. Сделать это вы можете в первый рабочий день 2022 года до открытия кассовой смены.

Дата публикации: 23.11.2020

–> МТС Касса 5А со скидкой –> МТС Касса со встроенным эквайрингом и сканером за 15 500 руб вместо 21 500 руб при открытии РКО в МТС Банке–> –> до –> –>

Сканирует Data Matrix, QR-код и любой другой штрихкод за 0,1 секунду при любом освещении и даже в полной темноте

Никогда такого не было, и вот опять! Об отмене ЕНВД

Как работаем и отдыхаем в 2022 году ?

Громкие лозунги государства о поддержке малого бизнеса никого уже не впечатляют. Предприниматели на практике ощущают «заботу» о них Минфина и ФНС.

Сейчас особый ажиотаж вызывает предстоящая отмена единого налога на вмененный доход (ЕНВД). Начиная с 1 января 2022 года глава 26.3 НК РФ прекращает свое действие.

Важно! Некоторые плательщики потеряют право на вмененку уже с 2022 года. Например, те, кто торгует обувью или меховыми изделиями. Эти товары с 1 декабря 2019 подлежат обязательной маркировке и, соответственно, входят в исключения для ЕНВД (закон №325-ФЗ от 29.09.19 г.).

Собственно, об отмене было известно давно: Путин подписал в 2017 году Федеральный закон №178, который продлил действие налога всего на три года. Однако бизнес-сообщество надеялось на лояльность государства и его здравый смысл (в свое время режим вывел из тени много мелких предпринимателей).

Вы держитесь здесь, вам всего доброго, хорошего…

Фраза, адресованная Дмитрием Медведевым жительнице Крыма, передает отношение не только к пенсионерам, но и к малому бизнесу – держитесь там как-нибудь. Несмотря на регулярные заверения в учете интересов бизнесменов, правительство явно решило, что пора прекращать поддержку – пришло время получать «дивиденды».

На малый бизнес стали давить, по возможности незаметно для него самого. Некоторые способы давления использовались и раньше, другие появились недавно:

- рынки, палатки, лотки стремительно уходят в прошлое, розничную торговлю захватили крупные сети и торговые центры, не каждый ИП или хозяин небольшой фирмы может позволить себе снять место в комплексе или конкурировать с ценами сетевиков;

- покупателей активно призывают пользоваться картами, для ведения расчетов нужно специальное оборудование, разумеется не дешевое – растут расходы и комиссия банка, появляются онлайн-кассы;

- внедряется обязательная маркировка товаров и учет в системе ЕГАИС (алкоголь, древесина);

- увеличивается количество и сложность отчетов (6-НДФЛ, СЗВ-М, новый РСВ, не говоря уже о статистике и том же ЕГАИС).

Бизнес стонет, покупает оборудование, нанимает специалистов, но все еще платит терпимый налог (точнее платят те, кто не потерял право на применение со всеми этими нововведениями).

Только правительству вмененка уже не нужна. Раньше она помогала получать хоть какие-то поступления в бюджет от «уклонистов» – тех, кто не желал показывать свою фактическую прибыль. Теперь есть программы и системы, способные раскрыть реальный уровень дохода. Клиент не успевает оплатить покупку, а данные о ней уже попадают в налоговую.

Прощаемся со старым другом

Хотелось бы рассказать о сути и преимуществах работы на ЕНВД тем, кто не работал на этом режиме и, вероятно, не понимает возникшей в рядах мелкого бизнеса паники.

Принцип ЕНВД в расчете налога не от реального дохода, а от вмененного. База по налогу рассчитывается по формуле, в которой фигурирует базовая доходность, физический показатель и парочка коэффициентов. Плюс учитывается количество отработанных дней, но оно имеет значение, если речь идет о начале применения или отмене ЕНВД в середине месяца.

Обратите внимание! Более подробно о режиме можно прочитать на сайте ФНС. В верхней строке выберите нужный регион, в конце страницы расположены ссылки на региональное законодательство.

Базовая доходность – условный месячный доход, указывается в рублях и различается в зависимости от вида деятельности.

Физический показатель — считается в таких единицах, как количество торговых мест, автотранспорта, работников, включая ИП, площадь торгового зала и других.

Что касается коэффициентов, то один из них ежегодно устанавливается Минэкономразвития (К1), он общий для всех. За второй (К2) отвечают региональные власти. Они утверждают К2 в зависимости от сезонности, места работы, количества автомобилей и т.д.

Благодаря местным коэффициентам есть шанс снизить сумму налога, ведь его размер не превышает единицы (в отличие от К1, который в 2019 году равен 1,915, а в 2022 составит уже 2,009).

Ограничения в применении ЕНВД

Есть два базовых ограничения: средняя численность работников не должна превышать 100 человек за предыдущий календарный год, и доля участия других организаций не должна быть больше 25%. Конечно, это не все, но нет смысла переписывать сюда весь Налоговый кодекс, будем рассматривать основные, касающиеся большинства, факты.

Ограничения на ЕНВД не касаются суммы дохода: не важно, заработает налогоплательщик 10 тысяч или 10 миллионов, налог при прочих равных условиях будет один и тот же.

Положительные стороны

Работа в режиме вмененки освобождает от уплаты налогов на прибыль и имущество, НДФЛ (для ИП), НДС. Конечно, с оговорками, но для большинства они значения не имеют.

ЕНВД охватил самые распространенные среди мелкого бизнеса виды деятельности: бытовые услуги, грузоперевозки, розничную торговлю, общепит, услуги небольших гостиниц и т.д.

Поскольку применение этого налогового режима регламентируется местным законодательством, то региональные власти имеют право давать льготы.

Кстати! В Москве нет ни одного вида деятельности на ЕНВД. Бюджет столицы слишком зависим от величины налоговых поступлений.

Государственная «поддержка»

Наличие ограничений и оговорок не мешало торговцам, перевозчикам или работникам сферы услуг спокойно работать, зато государство активно вставляло палки в колеса. Чтобы налогоплательщики не расслаблялись, их держали в тонусе запутанным законодательством и регулярными обновлениями правовой базы.

Коэффициент К1, о котором говорилось выше, ежегодно медленно, но верно рос. В 2013 его значение составляло 1,569, в 2019 — 1,915, с 1 января 2022 – 2,009. Только в период 2015-2017 значение оставалось неизмененным, вероятно благодаря резким протестам предпринимателей и президентским выборам весной 2018 года. Нельзя было обижать электорат!

Спорные ситуации с трактовкой законодательства постоянно ставят бизнесменов в тупик, не спасают даже письма Минфина. Некоторые казусы не разрешены до сих пор.

Например, многие тату-салоны и салоны красоты работают на грани правового поля. Все потому что законодательно татуировки и перманент отнесены к медицинским услугам, а не косметическим, благодаря этому они не подпадают под ЕНВД, да еще требуют наличия лицензии. Особенно не повезло индивидуальным мастерам – полная легальность обойдется им слишком дорого. Остается или «записываемся на бровки, девочки» в соцсетях или открытая работа с риском штрафов.

Онлайн-кассы уже набили оскомину своим упоминанием. Внедрение современного программного обеспечения, в онлайн-режиме передающего данные в налоговую, стало переломным моментом для плательщиков вмененки. Теперь контролировать доходы гораздо проще.

Банковские карты прочно вошли в нашу жизнь. Даже 80-летние бабушки с успехом расплачиваются ими в магазине. Молодежь тем более «в теме», ей знакомы все способы платежа от традиционных пластиковых карт с вводом PIN-кода до бесконтактной оплаты смартфоном. У вас в магазине нет нужного устройства? Клиентам надоест слышать в ответ «оплата наличными» и они уйдут к более активному конкуренту. Да, прямой связи между бесконтактными платежами и ЕНВД нет, но тут речь о том же контроле.

Маркировка затронула уже некоторые товары – сигареты, алкоголь. Теперь под нее попали обувь и меховые изделия (ожидаем зимой подъема цен на объекты женской мечты). Амбиции правительства этим не ограничены. Законодатели рассчитывают на тотальный контроль за всеми товарами по цепочке от производителя до частного покупателя.

Что готовит будущее?

Отмена ЕНВД со связанными с ней прямо или косвенно событиями приведет к неминуемому росту цен, ведь затраты, которые несет бизнесмен, он вкладывает в стоимость товаров и услуг. Расходы же, сами видите, немаленькие.

Во сколько обойдется маркировка, установка специального программного обеспечения и оборудования в торговых точках, прием в штат специалиста или заключение договора с обслуживающей компанией? Точно не в один десяток тысяч рублей. Причем это не разовые расходы. Оборудование требуется чинить, покупать к нему расходники, продлять сертификацию и т.д. Персонал, способный с ним работать, получает более высокую оплату труда.

Кстати! Стоимость простой онлайн-кассы с фискальным накопителем на 13 месяцев — примерно 13-15 тысяч рублей. Стоимость одного кода маркировки «Честный знак» составит 50 копеек.

Некоторые предприниматели, особенно это касается ИП, уйдут в теневой сектор. Другие, возможно, закроют часть торговых точек или сократят масштабы бизнеса.

Тем бизнесменам, кто не обзавелся бухгалтером или не имеет грамотного налогового консультанта, стоит озаботиться этим вопросом пораньше, не ожидая 31 декабря 2022. Обдумывающие стратегию на год вперед могут ознакомиться с вариантами перехода на другие режимы налогообложения.

УСН: проще не бывает?

Самое первое, что приходит на ум, – упрощенная система (УСН), в народе «упрощенка». Варианта два: уплата налога от доходов или с разницы между доходами и расходами.

Плюсы:

- Подходит для применения всем, с учетом некоторых ограничений.

- Невысокая ставка (в зависимости от вида УСН — 6 или 15%). В случае с доходной упрощенкой налог уменьшается на страховые взносы: для организаций — до 50%, для ИП — до 100% (если нет работников). При доходно-расходной, если вас настигли убытки, рассчитывается минимальный платеж – 1% от суммы доходов. Региональное законодательство может предусматривать и более низкие ставки в зависимости, например, от вида деятельности.

- Простой учет для УСН 6% – главное правильно учитывать выручку, расходы тут мало волнуют налоговую.

- Декларация раз в год.

Минусы:

- Ограничения. В первую очередь это среднесписочная численность (не более 100 человек) и выручка – не более 150 млн рублей. Также доля участия в бизнесе других организаций должна быть не более 25%.

- Режим не могут использовать организации, имеющие филиалы.

- Стоимость основных средств (например, дорогое оборудование, здания, автомобили) не должна превышать 150 млн рублей.

По сравнению с ЕНВД, упрощенка проигрывает в объекте налогообложения – значение имеет реальный доход. Собственно, как и почти на всех других системах.

Обратите внимание! Для перехода на упрощенку требуется до 31 декабря года, предшествующего году начала применения нового налогового режима, подать заявление по форме №26.2-1.

Кого спасет патент?

Еще один альтернативный вариант — получение патента. В чем-то эта система напоминает вмененку: применяется в отношении ограниченного списка видов деятельности, расчет налога ведется от потенциального (установленного патентом) дохода, но есть и существенные отличия.

Важно! Предварительно рассчитать затраты на оплату патента можно с помощью специального калькулятора на сайте налоговой службы.

Плюсы:

- Простота расчета – уплачиваем 6% от потенциального дохода и на этом всё. В выданном налоговой патенте есть вся необходимая информация о налоговой базе, сумме налога и сроках уплаты.

- Нет отчетности.

- Возможность выбрать срок применения от одного до 12 месяцев.

- Большой список видов деятельности, который региональные власти не имеют право сократить (но могут расширить).

Минусы:

- Опять ограничения. Выручка не больше чем 60 миллионов рублей в год, а средняя численность — до 15 человек.

- Режим только для ИП.

- Сумму налога нельзя уменьшить на страховые взносы. Руководитель ФНС России Дмитрий Сатин заявил, что эта несправедливость будет исправлена, планируются соответствующие изменения в законодательстве.

- Территориальное ограничение действия.

При сравнении с другими режимами патент обычно проигрывает. После сопоставления сумм налоговых платежей выбор, скорее всего, будет в пользу ЕНВД или УСН.

Обратите внимание! Для перехода на ПСН необходимо предоставить в налоговую по месту жительства или месту деятельности (подробнее см. пункт 2 статьи 346.45 НК РФ) соответствующее заявление по форме 26.5-1. Подать его требуется не позже чем за 10 дней до предполагаемой даты начала применения патента.

А если ничего не делать?

Общая система (ОСНО) — наверное, последний выбор, который сделают предприниматели. Нет смысла подробно расписывать плюсы (если такие есть) или минусы. Как говорится, представьте себе все самое худшее. Стоит выделить, пожалуй, из отрицательного: сложный учет, высокие ставки и, как следствие, суммы налогов, объем отчетности, постоянные проверки и запросы, а из положительного то, что некоторые клиенты охотнее будут работать с плательщиками НДС.

Что касается перехода, теоретически можно вообще ничего не делать. Если компания или ИП уже являются налогоплательщиками по ОСНО (т.е. при регистрации или в процессе работы не подавали заявления на УСН по всей остальной деятельности, кроме той, что на ЕНВД), то с 1 января 2022 года они обязаны применять общую систему.

Если же налогоплательщик-упрощенец хочет в порядке мазохизма применять ОСНО, то не позднее 15 января года, в котором предполагается переход на другой режим, он должен направить в налоговую заявление.

Обратите внимание! Для отказа от УСН заполняется форма 26.2-3.

Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО. То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов.

Самозанятость

Предпринимателям, не использующим наемный труд, государство дает возможность опробовать новый спецрежим, который пока не фигурирует в Налоговом кодексе – налог на профессиональный доход (НПД).

Пока этот эксперимент проводится только в городе Москве, Республике Татарстан и двух областях – Калужской и Московской. С 1 января 2022 по новому законопроекту к этим регионам должны подключиться город Санкт-Петербург, 12 областей, Красноярский и Пермский края, три автономных округа – Югра, Ямало-Ненецкий, Ненецкий и Республика Башкортостан.

Важно! Ознакомиться с действующим текстом закона о самозанятых можно на интернет-портале правовой информации.

Конечно, сфера применения НПД ограничена, зато он предлагает больше плюсов, чем минусов.

Плюсы:

- Простая регистрация: через портал Госуслуг, в кабинете на сайте ФНС, в уполномоченных банках или через приложение «Мой налог».

- Отсутствует отчетность.

- Не требуется касса, чек автоматически формируется в приложении.

- Нет уплаты фиксированных взносов, как у ИП.

- Низкие ставки: 4% от доходов, полученных от физических лиц, и 6% от доходов, полученных от юрлиц и ИП.

- Расчет налогового платежа происходит в установленном приложении.

- Государство обещает сохранить ставки на все 10 лет предполагаемого действия НПД без изменения.

Минусы:

- Ограничена сумма выручки – не более 2,4 млн рублей в год.

- Не может применяться при перепродаже товаров, посреднической работе, реализации подакцизных и маркированных товаров.

- ИП не должен иметь наемный персонал и совмещать НПД с другими режимами.

Обратите внимание! Получить дополнительную информацию, проверить статус плательщика НПД, прочитать подробно о приложении можно на сайте ФНС.

Некоторые самозанятые столкнулись с трудностями в банках. Службы безопасности принялись блокировать счета предпринимателей до выяснения происхождения платежей, поступавших на их счет. Правда финансисты сначала уверяли, что проблемы нет, затем признали наличие пробелов в законе и попросили извещать банк о начале работы в качестве самозанятого.

Остаются вопросы насчет предоставления документов, например, при оказании услуг организациям. Бухгалтеры пока не понимают, что именно требовать от исполнителя-самозанятого, поэтому не все клиенты готовы к работе с ИП или физиками в этом статусе.

Если вам кажется, что разобраться в хитросплетения законодательства непросто и вы не можете определиться, какой режим налогообложения выбрать, то помощь окажут сервисы на сайте ФНС:

- Сравнение ОСНО и спецрежимов для организаций (короткая таблица).

- Сравнение ОСНО и спецрежимов для организаций (полная таблица).

- Выбор режима налогообложения (сравнение по суммам налогов к уплате).

Хотелось бы верить в лучшее, но многолетняя практика показывает, что ждать от законодателей перемены настроения в отношении малого бизнеса не приходится. До 2022 года остается не много времени. Если в основе вашего бизнеса деятельность, работающая сейчас на ЕНВД, начинайте продумывать стратегию и готовиться к переменам заранее.

От отмены ЕНВД пострадают все – и бизнес, и бюджет. Зачем рубить сук, на котором сидишь?

Почему отмена ЕНВД – это плохо. И причем тут ослик и морковка.

Доклад

Институт экономики роста им. Столыпина, наблюдательный совет которого возглавляет бизнес-омбудсмен Борис Титов, опубликовал исследование под названием «Быть или не быть ЕНВД: стоит ли овчинка выделки?».

Авторы доклада применили творческий подход к своей работе. Этот документ снабжен иллюстрациями, которые, судя по всему, призваны продемонстрировать последствия отмены ЕНВД:

- гибель малого бизнеса;

- лишение предпринимателей удобного режима налогообложения, а бюджет – поступлений от ЕНВД;

- ошибочное решение властей по отмене ЕНВД;

- потери бюджета, которые будут неизбежны.

Мы не могли пропустить этот креатив и показываем их вам.

Суть вопроса

С 2022 года режим ЕНВД прекращает свое существование. Между тем бизнес просит продлить его действие и дальше.

Борис Титов обращался по этому поводу к главе Правительства Дмитрию Медведеву. Однако на днях стало известно, что власти не намерены продлевать ЕНВД.

Антон Силуанов отверг воззвания бизнеса, аргументируя это наличием цифровой инфраструктуры онлайн-касс, которая позволяет повсеместно высчитывать налоги с оборота, а также недостаточным (с точки зрения Правительства) уровнем налогообложения тех предприятий и ИП, которые сегодня используют ЕНВД.

С точки зрения Правительства, ЕНВД используется бизнесом исключительно для целенаправленного ухода от налогообложения, и достаточно его отменить, как доходы бюджета вырастут. Но удастся ли достичь эту цель? На этот вопрос и пытались ответить эксперты Института экономики роста.

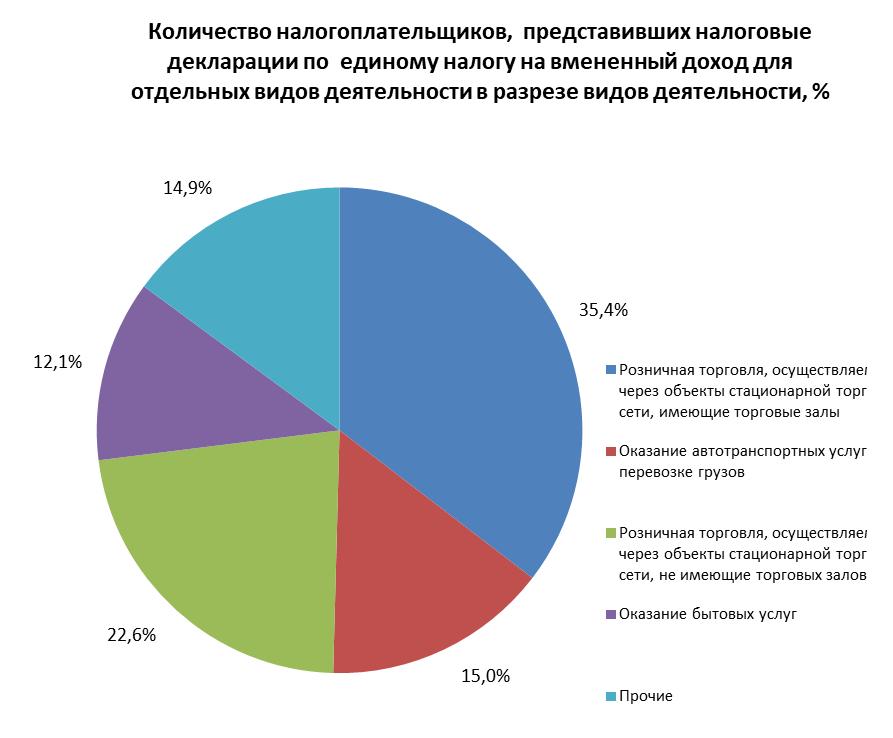

Кто попадет «под раздачу»

Под отмену ЕНВД подпадают микро и малые предприятия и ИП, реализующие социально значимые товары и услуги: небольшие розничные магазины, ветеринарные клиники, кафе и рестораны, гостиницы, бытовые услуги и пр.

В результате отмены ЕНВД перед предпринимателями встанет выбор: сменить режим налогообложения (на ОСН, УСН, патентную систему), либо перейти в категорию самозанятых, либо закрыть предприятие и выйти на биржу труда или уйти в тень.

По состоянию на 2018 год количество налогоплательщиков, представивших налоговые декларации по ЕНВД, составляет 2 072 711, из них организации – 261 883, ИП – 1 810 828.

За прошлый год они перечислили в бюджет 63,163 млрд., что эквивалентно 4% от всего объема налоговых поступлений за указанный период.

Какими видами деятельности чаще всего занимаются плательщики ЕНВД, видно из этой диаграммы:

Но ведь Москва как-то живет без ЕНВД

В исследовании приводится опыт Москвы, где ЕНВД нет с 2012 года. ИП и организации вынуждены были перейти на другие режимы налогообложения.

В результате такого перехода бюджет действительно получил дополнительные средства в объеме 2,5 млрд. рублей (0,18% от всех налоговых поступлений и 5,9% от всех уплаченных налогов предприятиями на спец. режимах; без учета инфляции), однако, число предприятий при этом сократилось на 2 064.

Каждое второй предприятие (ИП), применявшее ЕНВД, после его отмены, были ликвидировано, поясняется в докладе.

Для увеличения налоговых поступлений в бюджет, с 2015 года в Москве, в дополнение к отказу от ЕНВД, ввели также и торговый сбор, который увеличил поступления еще на 2 млрд. рублей.

Между тем если проецировать опыт Москвы на другие регионы, необходимо учитывать, что экономическое положение Москвы существенно лучше, чем в других субъектах РФ, в том числе по уровню рентабельности предприятий, доходам населения, производительности труда и т.д.

Альтернатива

Сколько налогов бизнес заплатит в случае перехода с ЕНВД на другой режим налогообложения? Приведем ряд примеров.

Пример 1.

1) Стационарный торговый объект (магазин), торговая площадь – 50 кв. м, расположен в г. Санкт-Петербург

2) Количество сотрудников – 3 (средняя з/п – 30 000 рублей);

3) Годовой доход магазина – 21 млн. рублей.

4) Расходы на оплату труда 1 080 000 рублей в год; иные расходы – 60% от годового дохода.

5) К2 (для ЕНВД) – 1

6) Период использования патента (для ПСН) – 12 месяцев; количество обособленных объектов – 1.

Отмена ЕНВД: когда будет, кого коснется и что делать

С 2022 года будет полностью отменен ЕНВД: закон от 02.06.2016 № . Но многим бизнесменам, которые использовали «вмененку», нужно задуматься о смене налогового режима уже в 2022 году. Рассмотрим, какой вариант начисления налогов лучше выбрать вместо ЕНВД и как действовать в переходный период.

Из этой статьи вы узнаете:

Что произошло и почему невыгодно не реагировать на это

ЕНВД могут использовать бизнесмены, которые занимаются видами деятельности, перечисленными в п. 3 ст. 346.29 НК РФ. Это различные услуги и розничная торговля.

Этот режим удобен тем, что сумма налога фиксированная и не зависит от выручки. Бизнесмен платит ЕНВД на основании физических показателей, которые зависят от вида деятельности. Например, для торговли это площадь магазина, а для бытовых услуг — численность работников. Поэтому сумма налога к уплате известна заранее, и бизнесмен может планировать свои расходы, не опасаясь дефицита. А если выручка растет, но физические показатели остаются прежними, то сумма налога не увеличивается.

«Вмененку» ввели в 1998 году. Тогда малый бизнес практически не платил налоги, и ЕНВД придумали для того, чтобы получить с предпринимателей хоть что-нибудь: выручку они могли прятать, а помещение, сотрудников и автомобили прятать сложнее.

Со временем налоговая служба стала работать эффективнее, и оказалось, что поступлений от «вмененщиков» намного меньше, чем от тех, кто использует другие режимы. То есть режим ЕНВД невыгоден государству — его решили отменить, а всех, кто его использует, автоматически перевести на общую систему налогообложения (ОСНО).

- внедрило онлайн-кассы (они позволили контролировать выручку);

- внедрило патентную систему налогообложения (в какой-то степени это альтернатива ЕНВД для мелких ИП);

- ввело маркировку товара (она помогла контролировать оборот товаров на территории Российской Федерации).

Но ОСНО в большинстве случаев невыгодна предпринимателям, поэтому не стоит дожидаться отмены ЕНВД — лучше заранее перейти на более удобную систему налогообложения.

Далее рассмотрим, когда отменят ЕНВД для разных видов деятельности и какой налоговый режим лучше выбрать.

Когда отменят ЕНВД: зависит от вида деятельности

Те, кто оказывает услуги, могут спокойно работать на «вмененке» до конца 2022 года. С торговлей ситуация сложнее. Некоторые розничные продавцы должны были задуматься о переходе на другой налоговый режим раньше. С начала 2022 года также запрещено использовать ЕНВД при торговле следующими маркированными товарами (п. 58 ст. 2 закона от 29.09.19 № ):

- меховой одеждой и изделиями из меха;

- лекарствами;

- обувью.

Маркировка товаров — это нанесение на них специальных идентификационных знаков. Она необходима для борьбы с контрабандой или подделками, а также для налогового контроля.

Порядок отказа от ЕНВД зависит от вида товара, потому что внедрение маркировки в разных отраслях идет по-разному.

Меховую одежду начали маркировать еще в 2016 году. К началу 2022 года все подобные товары давно продаются с маркировкой, поэтому для продавцов меха никаких отсрочек не предусмотрено, и они потеряли право использовать ЕНВД с 1 января 2022. Те продавцы меховой одежды, которые в 2019 году не задумались о переходе на другой налоговый режим, будут работать на ОСНО весь 2022 год.

С лекарствами все не так однозначно. Большинство лекарственных препаратов можно было производить без маркировки до 1 июля 2022. Розничные продавцы имеют право реализовать такие немаркированные лекарства до истечения их срока годности (закон от 27.12.2019 № ). Поэтому аптеки могут в течение всего 2022 года торговать немаркированными лекарствами, используя ЕНВД (письмо Минфина от 20.12.2019 № 03-11-09/100308).

Обувную отрасль тоже не успели перевести на новый регламент с начала 2022 года, но с 1 июля обязательную маркировку уже внедрили и стало запрещено торговать обувью на ЕНВД — это разъяснялось на официальном сайте налоговой службы.

Чем заменить ЕНВД после отмены: плюсы и минусы других налоговых режимов для малого и крупного бизнеса

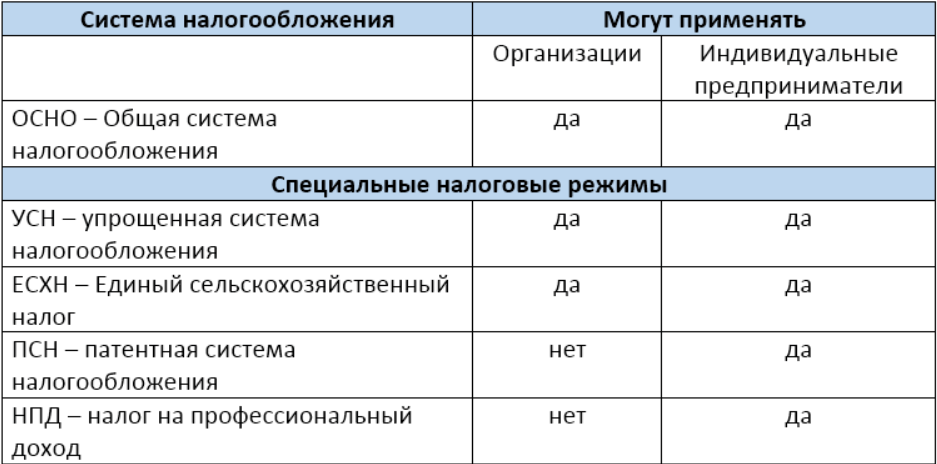

Плательщик ЕНВД может перейти на следующие налоговые режимы:

- общая налоговая система (ОСНО);

- упрощенная система налогообложения (УСН). Можно выбрать один из двух вариантов: «Доходы» или «Доходы минус расходы»;

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

Сравнение налоговых режимов

Налог на профессиональный доход — очень выгодный вариант для ИП, но для него предусмотрены самые жесткие ограничения:

- не должно быть наемных работников;

- годовая выручка не должна превышать 2,4 млн руб;

- самозанятые не могут заниматься перепродажей — можно торговать только продукцией собственного производства.

Наиболее похожий на ЕНВД вариант — использование патентной системы налогообложения (ПСН). Но здесь тоже есть ограничения:

- на ПСН могут перейти только ИП;

- для распространенных среди малого бизнеса видов деятельности: торговли и общественного питания — для ПСН предусмотрены более жесткие лимиты. Если для ЕНВД площадь магазина или кафе может быть до 150 кв. м, то при ПСН не более 50 кв. м;

- ограничения по торговле мехом, лекарствами и обувью в 2022 году распространяются не только на ЕНВД, но и на ПСН.

Организациям и крупным предпринимателям придется выбирать из двух оставшихся вариантов:

- Общая налоговая система (ОСНО). Ограничений для перехода нет, общую систему могут использовать все организации или ИП. Но при ОСНО самая высокая налоговая нагрузка и самый сложный учет. Единственный плюс этого варианта — возможность выставлять покупателям счета-фактуры с НДС. Все крупные компании работают с НДС, и им невыгодно покупать товары или услуги без счетов-фактур: в этом случае покупатель не сможет возместить НДС с суммы закупки. Поэтому ОСНО иногда выбирают представители малого бизнеса, которые работают с крупными заказчиками.

- Упрощенная система налогообложения (УСН). Большинство малых предприятий после ЕНВД будут переходить именно на «упрощенку», потому что она подходит для многих видов бизнеса и существенно выгоднее по сравнению с ОСНО. При УСН нужно платить один налог по ставке 15% или 6%, а при ОСНО — налог на прибыль и НДС, оба по ставке 20%.

Важно правильно выбрать вариант применения УСН: «Доходы» или «Доходы минус расходы». В первом случае базовая ставка будет 6% от выручки, а во втором — 15% от разности между доходами и расходами. Чем больше доля затрат в выручке, тем выгоднее использовать вариант «Доходы минус расходы».

Можно ли совмещать ЕНВД и другие налоговые режимы в 2022 году

Многие розничные продавцы торгуют разными видами товаров. Например, в магазине может быть не только меховая, но и другие виды одежды. Вместе с обувью часто продаются средства по уходу за ней и другие сопутствующие товары. В аптеках после 1 июля 2022 года могут одновременно продаваться как ранее выпущенные немаркированные лекарства, так и новые препараты с маркировкой.

Закон не запрещает совмещать ЕНВД с другими налоговыми режимами. Для бизнесменов, которые одновременно торгуют в розницу маркированными и немаркированным товарами, самым выгодным вариантом в 2022 году будет совмещение ЕНВД и УСН.

Переходить на ПСН в 2022 году таким продавцам смысла нет: запрет на торговлю маркированными товарами распространяется не только на ЕНВД, но и на патентную систему. При НПД можно торговать только товарами собственного производства. Кроме того, ПСН и НПД подходят только для предпринимателей. А ОСНО невыгодно для большинства бизнесменов из-за высокой налоговой нагрузки и сложного учета.

Ранее специалисты Минфина считали, что использовать два налоговых режима для одного вида деятельности можно, только если объекты расположены в разных муниципальных образованиях (письмо от 17.02.2017 № 03-11-11/9389).

Однако в последних разъяснениях нет таких ограничений. Использовать разные налоговые режимы для различных товарных групп можно и в одном магазине или аптеке. Бизнесмен в этом случае должен организовать раздельный учет имущества, доходов и расходов (письмо Минфина России от 20.12.2019 № 03-11-09/100308).

Как перейти на выбранный режим, чтобы сэкономить на налогах

Перейти на общую систему налогообложения проще всего: для этого вообще ничего не нужно делать. Если бизнесмен потеряет право на ЕНВД и вовремя не подаст заявление о переходе на какой-либо другой налоговый режим, то он автоматически перейдет на ОСНО. Поэтому, если владелец бизнеса хочет использовать специальные налоговые режимы, важно соблюсти сроки для подачи заявлений.

Перейти на ПСН можно в любой момент. Заявление нужно подать за 10 дней до начала работы по патенту или раньше.

Стандартный вариант перехода на УСН — с начала года. Для этого следует отправить налоговикам уведомление о намерении сменить режим до 31 декабря включительно. Достаточно того, чтобы в отметке о приеме или в почтовом штампе стояла верная дата. Если последний календарный день года приходится на выходной, то срок подачи уведомления автоматически переносится на первый рабочий день после новогодних праздников.

Перейти на УСН в середине года можно, если бизнесмен перестал быть плательщиком ЕНВД. В этом случае нужно подать уведомление в течение 30 календарных дней после прекращения использования ЕНВД (п. 2 ст. 346.13 НК РФ).

Например, если бизнесмен торгует в розницу обувью, то с 1 июля он уже не может использовать ЕНВД. Теперь продавец должен сообщить налоговикам о своем намерении перейти на УСН до 30 июля. Тот, кто не успеет подать заявление в течение 30 дней, будет работать на ОСНО до конца 2022 года. С начала 2022 года можно будет перейти на УСН.

Также организации вписывают в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2022 года, предшествующего календарному году, начиная с которого они переходят на УСН.

Налогоплательщики вправе перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, доходы не превысили 112,5 млн рублей.

— Алексей Залозный, бизнес-партнер ООО «Смарт Консалтинг»

Документы для перехода на ПСН или УСН можно сдать в ИФНС лично, направить по почте заказным письмом или переслать в электронном виде. В последнем случае у бизнесмена должна быть квалифицированная электронная подпись.

Выводы

- С 2022 года ЕНВД будет полностью отменен. По умолчанию все, кто использовал «вмененку», будут переведены на ОСНО. Для большинства бизнесменов это невыгодно, поэтому нужно выбрать для себя новый налоговый режим и вовремя подать заявление о переходе на него.

- Для отдельных видов маркированных товаров запрет на использование «вмененки» поэтапно вводится уже в 2022 году:

- с 1 января 2022 года нельзя торговать на ЕНВД одеждой и изделиями из меха;

- с 1 июля 2022 года ЕНВД нельзя использовать при торговле обувью;

- лекарства без маркировки можно продавать на ЕНВД до конца 2022 года. Но с 1 июля 2022 года все лекарственные препараты выпускаются только с маркировкой. Поэтому во втором полугодии 2022 года торговать на ЕНВД можно будет только ранее произведенными немаркированными лекарствами до истечения их срока годности.

- Вариант перехода на новую налоговую систему зависит от особенностей бизнеса:

- ИП без работников с выручкой до 2,4 млн рублей в год могут перейти на НПД;

- ИП с выручкой до 60 млн рублей в год и численностью работников до 15 человек могут заменить ЕНВД на ПСН;

- юридическим лицам и крупным предпринимателям выгоднее всего будет использовать УСН.

- Переход на УСН возможен как с начала 2022 года, так и с даты утраты права на ЕНВД в 2022 году.

- Если бизнесмен торгует разными видами товаров, то он может в 2022 году совмещать ЕНВД с УСН или ОСНО.

© 1995–2022, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Отмена ЕНВД с 2022 года

С 2022 года ЕНВД прекращает свое действие по всей территории РФ. Последние новости о возможном продлении этого режима были связаны с пандемией коронавируса, которая больно ударила по малому бизнесу.

К сожалению, несмотря на мнение некоторых ведущих экономистов, Минфин остается непреклонным, поэтому отмена ЕНВД в 2022 – дело уже решенное. В законе от 29.06.2012 № 97-ФЗ прямо указано, что положения главы 26.3 НК РФ, которая регулирует действие вмененки, не применяются с 1 января 2022 года.

ФНС заранее начала информационную кампанию, чтобы подготовить вмененщиков к переходу на другие системы налогообложения. В письме от 11 марта 2022 г. N АБ-4-19/4243@ предусмотрены разные меры по оповещению налогоплательщиков об отмене ЕНВД:

- размещение информационных плакатов и брошюр в операционных залах ИФНС;

- направление сообщений плательщикам ЕНВД по ТКС, через личные кабинеты организаций и ИП, через операторов электронного документооборота;

- размещение на официальном сайте ФНС России сервиса по выбору подходящего режима налогообложения;

- публикации в бумажных и электронных СМИ;

- использование средств наружной уличной рекламы (на билбордах и ситилайтах).

Все это делается для того, чтобы отмена ЕНВД с 2022 года не стала для кого-то неприятным и неожиданным сюрпризом. Поэтому всем плательщикам вмененки надо подумать, на какую систему налогообложения им стоит перейти. Время для этого еще есть.

Обратите внимание, что уже в 2022 году ЕНВД нельзя применять для торговли некоторыми маркированными товарами: лекарств, обуви, одеждой и других изделий из меха. Кроме того, некоторые субъекты РФ, в частности, Москва и Пермский край, запретили вмененку на своей территории еще до того, как действие режима отменят по всей России.

О том, как заполнить декларацию ЕНВД за 4 квартал 2022 года, читайте здесь.

Какие варианты возможны

Какого-то нового налогового режима взамен ЕНВД налоговая служба не разработала. Субъекты малого и среднего бизнеса после отмены вмененки могут выбирать из нескольких уже действующих льготных систем налогообложения:

- упрощенная система в вариантах «Доходы» и «Доходы минус расходы»;

- патентная система налогообложения;

- налог на профессиональный доход;

- единый сельскохозяйственный налог.

Все льготные налоговые режимы имеют свои ограничения – по доходу, видам, деятельности, количеству работников и др. Поэтому бывшим плательщикам ЕНВД, которые не вписываются под эти требования, придется работать на общей системе налогообложения – с самыми высокими ставками.

О том, какой налоговый режим выбрать для розничной торговли после отмены ЕНВД, читайте здесь.

Давайте подробнее разберемся с условиями каждого льготного режима взамен ЕНВД. А если вам трудно самостоятельно сделать такой выбор, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Упрощенная система налогообложения

Самый очевидный вариант для организаций, пока еще работающих на вмененке, это УСН. Здесь разрешены практически все виды деятельности, а не только услуги и розница. Кроме того, на упрощенной системе достаточно высокие лимиты по годовому доходу и численности работников: 150 млн рублей и 100 человек соответственно.

Еще одно условие для перехода относится к остаточной стоимости основных средств – не более 150 млн рублей. Важно также проверить долю участия в ООО других юрлиц, она не должна превышать 25%.

При переходе на упрощенку надо правильно выбрать объект налогообложения: доходы или доходы, уменьшенные на расходы. От этого зависит налоговая ставка и порядок расчета налоговой базы.

- УСН Доходы – стандартная ставка 6%, расходы не учитываются вообще, но можно уменьшать исчисленный налоговый платеж на страховые взносы.

- УСН Доходы минус расходы – ставка от 5% до 15% (зависит от региона и вида деятельности), расходы должны быть обоснованы и документально подтверждены. Если доля расходов слишком высока или получены убытки, все равно придется заплатить минимальный налог в размере 1% от полученного дохода.

С большой вероятностью, в 2022 году лимиты для работы на УСН будут увеличены: до 200 млн рублей дохода и до 130 работников. Законопроект № 875580-7 уже прошел первое чтение в Госдуме.

Однако для тех, кто окажется в коридоре между стандартными и новыми лимитами (например, получен доход 180 млн рублей или нанято 120 работников), будут действовать повышенные налоговые ставки:

- на УСН Доходы – 8%;

- на УСН Доходы минус расходы – 20%.

Чтоб перейти на УСН с 2022 года, надо подать в свою инспекцию уведомление по форме № 26.2-1 не позднее 31 декабря 2022. На тех же условиях могут применять упрощенную систему индивидуальные предприниматели, но для них выбор режимов больше.

Патентная система налогообложения

ПСН наиболее близка к ЕНВД по принципу расчета налоговой базы, здесь тоже учитывается не реальный, а возможный доход. Очень схожи и разрешенные виды деятельности – розничная торговля и услуги. Однако оформить патент могут только ИП, организациям этот режим недоступен.

На ПСН действуют достаточно жесткие лимиты – можно нанимать не более 15 работников, а годовой доход не должен превышать 60 млн рублей. Кроме того, каждый патент выдается на один вид деятельности и действует он в пределах одного муниципального образования. Поэтому если у вашего бизнеса несколько разных направлений, придется оформить не один патент и платить отдельно за каждый.

Компенсируются эти неудобства низкой налоговой ставкой – всего 6% потенциально возможного дохода. Стоимость патента легко рассчитать заранее на калькуляторе ФНС, в некоторых случаях она может приятно удивить. Например, парикмахер в Улан-Удэ заплатит всего 1 495 рублей в месяц, других налогов платить не надо. Но есть и другие цифры, так, в Москве патент для ремонта компьютеров обойдется в 25 410 рублей за 31 день.

Причем уменьшать налог на ПСН за счет страховых взносов, как это возможно на ЕНВД и УСН, до сих пор было запрещено. Однако Минфин планирует с 2022 года добавить патентной системе дополнительные возможности, в том числе, право учитывать уплаченные взносы. Кроме того, обещают увеличить размер торгового зала – с нынешних 50 до 150 кв. метров.

Чтобы оформить патент ИП, надо обратиться в налоговую инспекцию по месту деятельности с заявлением по форме № 26.5-1. Срок обращения – не позднее чем за 10 рабочих дней до начала действия патента. Например, чтобы получить патент с 1 января 2022 года, заявление подают не позже 17 декабря 2022 года.

Налог на профессиональный доход

Так называемый режим для самозанятых могут применять только физические лица, в том числе индивидуальные предприниматели. По большому счету, НПД предназначен не для бизнеса, а тех, кто время от времени занимается оказанием услуг или выполнением работ.

Неслучайно ограничения на этой системе самые жесткие:

- годовой доход не должен превышать 2,4 млн рублей;

- нельзя нанимать работников;

- торговля, кроме товаров собственного изготовления, запрещена.

Но у НПД немало и плюсов: не надо применять ККТ, сдавать отчетность, платить страховые взносы за себя. Да и ставки налога на профдоход самые низкие из всех режимов – 4% при работе с физлицами и 6%, если клиентами будут организации и ИП. Кроме того, есть специальный налоговый вычет, благодаря которому до определенного дохода ставки будут еще ниже – всего 3% или 4% соответственно.

Перейти на НПД можно в любое время, регистрация происходит с помощью приложения «Мой налог» или на сайте ФНС. После этого в течение 30 дней надо отказаться от своего льготного режима, в частности, ЕНВД.

Единый сельскохозяйственный налог

Работать в рамках ЕСХН могут и организации, и индивидуальные предприниматели. Проблема в том, что это специфический режим для сельхозпроизводителей и тех, кто оказывает им определенные услуги.

Поэтому переход с ЕНВД на сельхозналог, скорее всего, будет означать смену вида деятельности. Ведь такие типичные направления для вмененки, как розничная торговля, автоперевозки и оказание бытовых услуг, на ЕСХН невозможны.

Для тех, кого этот режим заинтересовал, приводим основные его характеристики:

- налоговая ставка составляет 6% на разницу между доходами и расходами (в регионах может быть снижена до 0%);

- кроме единого сельхозналога, надо платить НДС, но от него можно получить освобождение, если доход не превысит определенных лимитов (в 2022 год – 80 млн рублей, в 2022 – 70 млн рублей, далее – 60 млн рублей);

- годовой лимит доходов для применения ЕСХН не установлен, но должно соблюдаться условие о том, что доля доходов от сельскохозяйственной деятельности – не менее 70%.

Срок перехода на ЕСХН такой же, как на УСН. То есть заявление по форме № 26.1-1 надо подать не позже 31 декабря 2022 года.

Выводы

Итак, если ничего не изменится (напомним, что срок отмены ЕНВД уже однажды переносили), то с 2022 года применять вмененку нельзя будет по всей территории РФ, кроме Крыма. Чтобы не оказаться на ОСНО после того, как отменят ЕНВД, надо своевременно перейти на другой льготный режим.

Самый небольшой выбор у организаций. Фактически, они могут перейти с ЕНВД только на УСН (если не изменят профиль своей деятельности и не станут сельхозпроизводителями). У ИП возможностей больше, но ПСН и НПД сами по себе имеют немало ограничений.

Ближе всего к ЕНВД патентная система, поэтому стоит заранее рассчитать стоимость патента для своего вида деятельности и муниципального образования. НПД подойдет тем, кто не уверен в регулярности доходов и не хочет платить фиксированную сумму за патент.

В таблице еще раз кратко напомним особенности систем налогообложения, на которые можно перейти, когда отменят режим ЕНВД.

Отмена ЕНВД в 2022 году: на какой режим перейти

С 1 января 2022 года налоговый спецрежим ЕНВД прекращает существование. Продлевать его больше не планируется. Поэтому до конца этого года организации и ИП должны перейти на другой налоговый режим. Мы разобрали, когда и как это надо сделать.

Какой налоговый режим выбрать

С января налоговая автоматически снимает предпринимателей и организации с ЕНВД. Если вы не успеете перейти на другой режим, вас переведут на ОСНО, поэтому подумать о переходе надо заранее.

Таким образом, и компании, и ИП могут выбрать ОСНО или УСН, а те, кто занят в сельском хозяйстве — еще и ЕСХН. Предприниматели могут также перейти на ПСН и НПД.

Чтобы выбрать подходящий налоговый режим, надо посчитать примерные доходы и расходы и учесть нюансы, связанные с отчетностью, с количеством сотрудников и с ограничениями по видам деятельности. На сайте ФНС есть сервис «Выбор подходящего режима налогообложения», который поможет определиться.

Евгений — ИП, у него свой автосервис в Красногорске. Сотрудников у него нет, в гараже он работает один. Годовой доход — один миллион рублей, расходы в пределах 200 тысяч рублей.

На ОСНО Евгений должен будет заплатить НДФЛ. При этом налоговую базу по НДФЛ можно уменьшить на сумму подтвержденных расходов, связанных с бизнесом — профессиональных вычетов. Если подтверждения нет, можно уменьшить ее на допустимый размер расходов по нормативу — 20% от выручки. Можно сократить налоговую базу и на сумму страховых взносов (за год получается 43 238 рублей). В итоге получится: 13% * (1 000 000 — 200 000 — 43 238) = 92 289 рублей .

При этом Евгений может не платить НДС, потому что его годовой доход не превышает двух миллионов рублей.

Таким образом, общая налоговая нагрузка на ОСНО для Евгения составит 92 289 рублей за год.

Как перейти с ЕНВД на УСН

Самый популярный сегодня налоговый режим — упрощенная система налогообложения. Его применяют около 3,2 млн налогоплательщиков.

Прежде дедлайн подачи уведомления по форме № 26.2-1 в налоговую для перехода с ЕНВД на упрощенку был 1 февраля 2022 года. В документе требовалось указать выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2». В конце января Госдума дала опоздавшим бизнесменам отсрочку до 31 марта 2022 года включительно (законопроект № 1043391-7).

На упрощенке есть ограничения:

- доходы в год не должны быть больше 150 млн рублей,

- сотрудников должно быть не более 100 человек,

- предельная остаточная стоимость основных средств — 150 млн рублей.

Для УСН есть два объекта обложения доходов: «Доходы» 6% и «Доходы минус расходы» 15%. Регионы по месту нахождения организации или по месту жительства ИП могут снизить указанные ставки с 6 до 1%, с 15 до 5%.

Евгений на УСН «Доходы» по ставке 6% сможет вычесть сумму страховых взносов: 1 000 000 * 6% — 43 238 = 16 762 рубля.

На УСН «Доходы минус расходы» по ставке 15% можно уменьшить налоговую базу на страховые взносы и на размер подтвержденных расходов на бизнес. Получается: 15% * (1 000 000 — 200 000 — 43 238) = 113 514,3 рубля .

При этом при всех вариантах надо также заплатить страховые взносы в дополнение к рассчитанному налогу по УСН.

УСН имеет свои плюсы и минусы. Для удобства мы собрали их в таблицу.

| Плюсы | Минусы |

|---|---|

| 1. Низкая налоговая нагрузка. Налогоплательщики на УСН не платят НДС, налог на прибыль или НДФЛ с доходов предпринимателей. | 1. Налогоплательщики на УСН не являются плательщиками НДС, поэтому не выставляют счета-фактуры. Большие компании из-за этого иногда отказываются сотрудничать. |

| 2. Упрощенный налоговый учет. Нужно вести только книгу учета, налоговые регистры по НДС не нужны. | 2. Есть ограничения по доходам — 150 млн рублей в год. Если доходы превысят лимит, придется переходить на общий режим с начала квартала. |

| 3. Меньше отчетов, чем при ОСНО. Сдавать декларацию по УСН нужно только один раз в год. | 3. Ограниченный перечень расходов. На УСН с объектом «доходы минус расходы» учитывают лишь расходы из перечня (п. 1 ст. 346.16 НК). |

С июля 2022 года в России действует режим УСН-онлайн. В этом случае налоговики сами исчисляют УСН-налог и извещают о необходимости его уплаты налогоплательщика. Он доступен тем, что использует онлайн-кассы. То есть ИП или компаниям не надо подавать ежегодную налоговую декларацию и заполнять книгу учета доходов и расходов. Перейти на этот режим можно через личный кабинет на сайте налоговой.

- доходы по товарам (работам, услугам), отгруженным (выполненным, оказанным) в период применения ЕНВД, но оплаченным при «упрощенке», в налоговую базу по УСН не включаются,

- если отгрузка была уже после перехода на УСН, оплата за них включается в базу по единому налогу при УСН,

- авансы, полученные от контрагентов, надо учитывать в доходах в периоде их получения.

Для УСН «доходы минус расходы» имеет значение и момент учета расходов. Правила для «переходящих расходов» учитывают как период оплаты, так и момент реализации.

При этом по закону можно совмещать несколько систем налогообложения. Но в чеке обязательно надо указывать, какую именно вы используете. Для этого предпринимателям надо регистрировать сразу две ККТ. Но мы знаем, как сэкономить — в МоемСкладе можно применять разные системы налогообложения на одной кассе.

Например, если вы параллельно ведете две деятельности: продаете вместе с обычными акцизные товары, или у вас и розница, и интернет-магазин. Во время продажи товары группируются, и на них формируются отдельные чеки. Вы соблюдаете все требования закона и не переплачиваете за дополнительную кассу! Работа в МоемСкладе полностью бесплатная, а начать можно уже сразу после регистрации.

Как перейти с ЕНВД на патент

На патенте есть ограничение по годовой выручке — не больше 60 млн рублей в год. Также у предпринимателя должно быть не больше 15 сотрудников.

Госдума недавно расширила перечень видов деятельности для патента — с 63 до 80. Все они указаны в Налоговом кодексе. В частности, в список попали:

- предоставление мест на автостоянках,

- распространение наружной рекламы,

- размещение рекламы на транспорте и прочие.

При этом каждый регион может этот список расширить.

Чтобы перейти с нового года с ЕНВД на ПСН, надо подать заявление по форме № 26.5-1 или по форме, которую рекомендует ФНС в приложении к письму от 18.02.2022 № СД-4-3/2815@. Сделать это надо до 31 декабря 2022 года .

Если в 4 квартале 2022 года ИП применяли по некоторым видам деятельности ЕНВД, то они смогут получить льготные патенты. Их будут выдавать на срок от одного до трех месяцев. Патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2022 года.

Евгений рассчитал сумму патента для своего бизнеса в 2022 году на сайте ФНС. За год ему надо заплатить 13 906 рублей .

В налоговой Евгения предупредили, что на ПСН нельзя торговать подакцизным товаром. А к нему, например, относится моторное масло. Поэтому если в автосервисе оказывают только услуги по замене масла, на патент переходить можно. Но если еще есть и продажа, делать это можно на УСН или ОСНО, а остальные услуги оказывать на ПСН.

Плюсы и минусы ПСН мы разобрали в таблице.

| Плюсы | Минусы |

|---|---|

| 1. Низкая налоговая нагрузка. Предприниматели на патенте не платят НДС и НДФЛ. | 1. Стоимость патента не зависит от реальных доходов. Она рассчитывается из потенциально возможного дохода, который устанавливают в регионе. |

| 2. Упрощенный налоговый учет. | 2. Есть ограничения по доходам — не больше 60 млн рублей в год. Если доходы превысят лимит, придется переходить на ОСНО. |

| 3. Не нужно сдавать декларации по патентной системе. Также плательщики ПСН освобождены от предоставления отчетов и уплаты НДС. | 3.Ограничения по численности работников — не больше 15 человек. |

Самозанятость: как перейти с ЕНВД на НПД

Налог на профдоход применяют уже по всей России. Более 1,3 миллиона налогоплательщиков уже выбрали этот режим.

Размер налога самозанятого зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%.

Сумма платежа рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении «Мой налог».

ИП не смогут стать плательщиками налога на профессиональный доход, если они:

- продают подакцизные и обязательные к маркировке товары,

- перепродают товары или права на владение, использование и распоряжение недвижимостью,

- добывают и продают полезные ископаемые,

- ведут бизнес на основе договоров поручения, договоров комиссии или агентских договоров.

В законе о самозанятости нет ограничений для владельцев автосервиса. Но надо помнить, что самозанятые не могут нанимать сотрудников по трудовым договорам.

Евгений, если выберет режим самозанятости, должен будет платить 4% при расчетах с физлицами и 6% — с юрлицами и ИП. Отчетности в его случае не будет, все операции будут проходить в приложении ФНС «Мой налог».

При этом на режиме самозанятости Евгений не может продавать запчасти для автомобилей.

Все плюсы и минусы режима самозанятости мы разобрали в нашей статье.

Надо ли сдавать отчетность за 2022 года после перехода с ЕНВД

Независимо от того, на какой режим налогообложения вы перейдете с 2022 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2022 года.

Срок подачи — не позднее 20 января 2022 года.

Если не подать документы в налоговую вовремя, вас оштрафуют. Сумма штрафа составит 5% от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки, вне зависимости от того, полный он или нет.

Настройка онлайн-кассы при переходе на ЕНВД

Перерегистрировать онлайн-кассу при смене режима не надо. Но обязательно нужно скорректировать данные об используемой системе налогообложения, которые указывались при регистрации. Для этого нужно сформировать отчет об изменении параметров регистрации, а касса автоматически отправит его в налоговую.

Изменить настройки надо до 1 января 2022 года с этой даты — нужно выдавать покупателям чеки с указанием актуальной налоговой системы.

Всем ли надо менять настройки кассы при переходе с ЕНВД?

Нет. Дело в том, что на ЕНВД можно было использовать фискальный накопитель сроком действия 36 месяцев. Но на ОСНО такой ФН применять нельзя.

Налоговая разрешила использовать ФН на 36 месяцев до конца срока его действия и продолжать указывать в чеке режим ЕНВД. Штрафовать за это не будут. Поэтому если сейчас компания или ИП работает на ЕНВД и планирует переходить на общую систему налогообложения, настройки кассы менять не надо (письмо ФНС № АБ-4-20/19907@ от 3 декабря 2022).

Что будет после перехода с ЕНВД, если настройки кассы не поменять

Если не изменить настройки кассы при переходе с ЕНВД, можно попасть на штрафы:

- ИП грозит до 3 000 рублей,

- организации — до 10 000 рублей.

Как изменить настройки ККТ

Изменение настроек кассы при переходе с ЕНВД можно сделать самостоятельно. На сайте ФНС есть специальный сервис — там можно выбрать свою модель ККТ и скачать инструкцию по настройке кассового аппарата.

Для вас подарок — 1000 рублей при регистрации в МоемСкладе. Это сервис для учета товаров и торговли по нескольким каналам: есть готовые интеграции с интернет-магазином, маркетплейсами, ВКонтакте, доставкой.