Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 12 000 000 рублей для Москвы и области, Санкт-Петербурга и области, 6 000 000 рублей для остальных регионов.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 6,5%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 15%. Максимальная сумма кредита — 12 000 000 рублей для Москвы и Санкт-Петербурга, 6 000 000 — для остальных регионов России.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2022 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2022–2022 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Чтобы получить ипотеку с господдержкой, молодая семья должна предоставить:

заявление о включении в целевую программу;

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

решение о нуждаемости в жилом помещении, выданное органом местного самоуправления. Если субсидия нужна для погашения действующей ипотеки, решение должно быть получено до оформления кредита;

подтверждение возможности доплатить за жилье, например выписка по банковскому счету с необходимым остатком;

2-НДФЛ, выписка по зарплатному или накопительному счёту;

если ипотеку оформили до участия в целевой программе — нужна выписка из ЕГРН на квартиру или договор строительного подряда, кредитный договор, справка об остатке долга.

Как правило, точный список бумаг зависит от типа льготной программы. Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 15% по минимальной ставке 5,99% годовых.

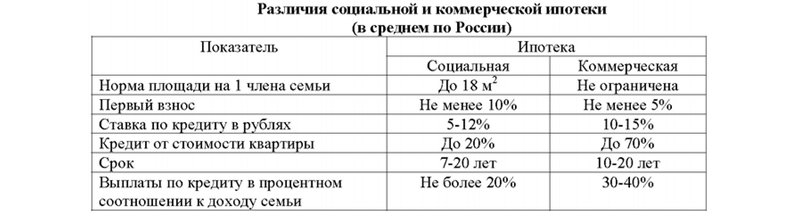

Социальная ипотека

Важной задачей перед собой государство ставит обеспечение граждан жильем. Поэтому регулярно создаются социальные программы по ипотеке. Россияне могут пользоваться рядом субсидий, благодаря которым ставки снижаются до минимальных значений в 2-3% и даже меньше.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

На Бробанк.ру собраны все банки, выдающие социальную ипотеку. Они работают с региональными и федеральными программами субсидирования, при оформлении можно применить все положенные заемщику льготы. Перед подачей заявки обязательно узнайте, какие субсидии вам положены.

- Региональные программы социальной ипотеки

- Социальная ипотека в Москве

- Как оформить социальную ипотеку в Москве

- Федеральные социальные программы

- Покупка жилья в новостройках

- Сельская социальная ипотека

- Программа для семей с детьми

Региональные программы социальной ипотеки

Социальная ипотека может быть выдана по федеральной или региональной программе субсидирования. И если федеральные — общие для всей страны, то региональные актуальны только для конкретного региона.

Правительство каждого субъекта РФ правомочно создавать собственные социальные программы ипотечного кредитования для отдельных категорий граждан. То есть в одном регионе может быть одна льготная категория, в другой несколько, а в третьей вообще льготы не предоставляются.

Кому могут полагаться льготы в разных регионах:

- ;

- бюджетникам;

- учителям;

- врачам;

- ученым;

- многодетным семьям.

Какие именно варианты соц ипотеки действуют в вашем регионе — уточняйте в местной администрации. Если вы подходите под условия какой-то программы, вы можете оформить льготный жилищный кредит в любом банке региона.

Социальная ипотека в Москве

Для жителей столицы создана отдельная программа социального ипотечного кредитования, информацию о которой можно найти на сайте Мэра Москвы. Получить специальные условия могут граждане, вставшие на учет как нуждающиеся в улучшении жилищных условий до 1 марта 2005 года.

Суть льготы — правительство города формирует список муниципального жилья, которое продает по программе по льготной цене. Выведена формула определения цены, точная стоимость зависит от количества комнат, района расположения квартиры, площади и пр.

Чем дольше москвич стоит на учете как нуждающийся в жилье, тем дешевле обходится квартира.

Реальная цена квартиры оказывается в 3-5 раз ниже среднерыночной. Кроме того, дается скидка в 30%, если в семье есть три и более ребенка или ребенок-инвалид. Если уже при действующей ипотеке в семье появляется третий или последующий ребенок, также можно получить скидку в 30% (деньги пойдут на частичное досрочное гашение).

Как оформить социальную ипотеку в Москве

Если вы подходите под условия программы, то есть встали на учет как нуждающийся в улучшении жилищных условий до 1 марта 2005 года, можете инициировать оформление социальной ипотеки.

Как все проходит:

- Обращаетесь в Департамент имущества Москвы напрямую или через МФЦ, подаете заявление на внесение изменений в личное дело. Там же указываете, что намерены оформить социальную ипотеку. Заявление подписывают все члены семьи.

- Департамент проверяет и подтверждает ваше право, после чего вам предоставляют на выбор три подходящих семье жилых помещения. Если после осмотра ни одно не удовлетворяет, осмотр следующих будет возможен только в следующем году.

- Выбираете любой банк, выдающий ипотечные кредиты. Проходите стандартную процедуру оформления ипотеки.

- Если банк дал одобрение, заключаете с Департаментом договор купли-продажи и оформляете право собственности.

Несмотря на то, что это социальная ипотека, на купленную квартиру все равно накладывается обременение. Она становится собственностью семьи: и если не исполнять кредитные обязательства, можно лишиться крыши над головой.

Федеральные социальные программы

Эти социальные ипотечные предложения действуют уже по всей стране. В каком бы городе и регионе вы не проживали, везде доступно льготное жилищное кредитование по спецпрограммам.

Самая распространенная льгота — материнский капитал. Если у вас есть право на его получение, вы можете оформить любую ипотеку на покупку жилой собственности и использовать государственную субсидию, Маткапитал работает и вместе с другими социальными программами без исключения.

Какие соц программы по ипотеке существуют:

Социальные программы — временные, они имеют срок действия. По завершению программа либо полностью прекращается, либо продлевается. И сам перечень социальных ипотек может регулярно обновляться.

Покупка жилья в новостройках

Самая популярная социальная ипотека на сегодня — с господдержкой на приобретение жилья от застройщиков. Это может быть квартира или дом, готовый или строящийся объект. Место его расположения не имеет значения — в любой точке РФ.

Социальная программа была создана в преддверии пика пандемии коронавируса. Это специальная правительственная мера поддержки для людей, которые планировали оформление ипотеки.

Пандемия вызвала сокращение доходов населения, и многие были вынуждены отказаться от затеи оформить покупку жилья в кредит. Чтобы поддержать строительную отрасль и россиян, правительство ввело социальную ипотеку на новостройки.

Условия сделки:

- покупка недвижимости у застройщика;

- сумма кредита для Москвы и СПб и их областей — до 12 млн., для других городов — 6 млн.;

- первоначальный взнос — от 15%;

- устанавливается льготная ставка в 6,5%.

Больше никаких требований нет. Ни критериев к заемщику, ни к типу недвижимости. Социальной ипотекой на новостройки могут воспользоваться все желающие. Программа действует до 1 июля 2022 года

Некоторые банки дают даже более лучшие условия. Рекомендуем рассмотреть предложения Альфа-Банка, Сбербанка, ВТБ. Тот же Сбер вообще предлагает ставку в 0,1 или 2,05 на первые 1 или 2 года. Так что, можно заключить сделку даже дешевле, чем 6,5% от государства.

Сельская социальная ипотека

Программа создана для граждан, которые желают купить недвижимость в сельской местности. Это может быть дом или квартира, объект первичного или вторичного рынка, можно и оформить ипотеку на строительство своего дома.

Условия:

- сумма кредита — до 3-5 млн. рублей в зависимости от региона;

- первоначальный взнос — от 10%;

- срок — до 25 лет.

По условиям социальной ипотеки сельского типа государство субсидирует процентную ставку, в итоге заемщик заключает договор всего под 2,7-3% годовых.

Банки получают ограниченное субсидирование по этой программе. Так, в Сбербанке объем уже закончен, заявки на эту ипотеку не принимаются. Во многих крупных банках — аналогичная ситуация.

Программа для семей с детьми

Еще одна популярная среди россиян социальная ипотека, которой уже воспользовались тысячи семей. Если в семье после 1 января 2018 года и позже рождается второй или последующий ребенок, возникает право оформления ипотеки под 6% годовых.

По условиям программы можно приобрести объект только от застройщика, первоначальный взнос — от 15%. Если у семьи уже есть действующая ипотека, то при возникновении права на льготу она может провести рефинансирование.

Все банки, предложения которых есть на Бробанк.ру, выдают социальную ипотеку. Каждый уполномочен государством работать с соц программами. Так что, можете выбрать любой и сразу подавать заявку.

Частые вопросы

Это может сделать любой гражданин РФ, соответствующий условиям той или иной программы. Например, если вы хотите купить квартиру в новостройке, воспользуйтесь программой господдержки, которая распространяется на все сделки такого типа. Если хотите купить объект в селе, подойдет сельская ипотека.

Вы можете узнать в местной администрации, положены ли в вашем регионе специальные условия выдачи ипотеки многодетным семьям. Адресных федеральных программ нет, Но есть ипотека для семей с детьми. Если у вас после 1 января 2018 года появился второй или последующий ребенок, вы можете получить соц ипотеку под 6%.

Только если это будет сельская ипотека или какая-то иная региональная программа. По всем остальным федеральным программам можно приобрести жилье только в новом или строящемся жилье.

Нет, индивидуальных программ для этих граждан не существует. Но они могут воспользоваться всеми остальными предложениями по социальному ипотечному кредитованию.

Ирина Русанова – высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Социальная ипотека в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

| Узнать условия |

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

| Узнать подробнее |

Получение кредита на жилье — это всегда вопрос денег. Но есть варианты, благодаря которым затраты можно снизить. Одно из таких предложений — социальная ипотека. На каких условиях ее оформлять в 2022 году? Что за программы она предлагает? Об этом и других аспектах «Комсомольской правде» рассказала юрист Татьяна Шадрина.

Условия социальной ипотеки

— Официального нормативного определения «социальная ипотека» не существует. Под ним обычно понимается предоставление кредитно-финансовыми организациями ипотечного кредитования с частичным возмещением затрат государством, — рассказывает Татьяна. — Недополученные доходы возмещаются кредиторам по займам в пределах средств, выделенных обществу для этой цели из федерального бюджета и других, определенных Правительством РФ, источников.

Проще говоря, социальная ипотека — это целый набор программ, который может отличаться от региона к региону и для конкретных профессий, например, врачей и учителей. Общее у них то, что часть кредита банку компенсируется из бюджета — в итоге заемщику выгодно получать такую ипотеку.

Для получения социальной ипотеки прописаны следующие условия:

- валютой кредитного обязательства является рубль;

- кредитный договор заключен в срок, оговоренный программой;

- кредит выдан в пределах установленного лимита средств;

- размер процентной ставки ниже, чем предлагают банки. Кредитным договором может быть предусмотрено увеличение процентной ставки.

Требования банка к заемщикам

Несмотря на социальную ипотеку, финансовые учреждения не менее требовательны к заемщикам. Банки учитывают возраст, семейное положение, другое ваше имущество. Для получения социальной ипотеки по госпрограмме от заемщика также потребуется выполнить ряд условий, которые определяет закон в регионе. Среди них:

- заемщик является гражданином Российской Федерации;

- имеет определенный трудовой стаж ли профессию;

- является «нуждающимся», то есть не имеет собственного жилья, либо его габариты и состояние (аварийное) не подходят для проживания.

Требования банка к недвижимости

Как отмечает Татьяна Шадрина, требования банка к недвижимости в рамках социальной ипотеки 2022 следующие:

- заемщик может приобрести у юридических лиц жилые помещения, находящиеся на этапе строительства, по договорам участия в долевом строительстве или эскроу-счету;

- заемщик может приобрести жилые помещения по договорам купли-продажи в многоквартирных домах и домах, построенных с привлечением денежных средств участников долевого строительства и введенных в эксплуатацию, у застройщиков.

Какие банки выдают социальную ипотеку

Социальную ипотеку могут предоставить любые банки, если это не противоречит их кредитной политике. Другое дело, что конкретная льготная программа от государства может быть разработана под определенный набор финансовых учреждений. Если же такого условия нет, то обращайтесь в любой банк.

Как оформить социальную ипотеку

Процедура оформления социальной ипотеки классическая. Она фактически ни чем не отличается от других льготных программ.

— Для оформления социальной ипотеки нужно собрать пакет необходимых документов. Перед сбором лучше уточнить их количество и наименования в банке, в который вы обратились, — говорит Татьяна Шадрина.

Документы

Документы, необходимые заемщику по социальной ипотеке, вам подскажут в банке. Но в целом список стандартный и точно понадобятся:

- паспорт РФ;

- заявление заемщика;

- документ, подтверждающий регистрацию по месту пребывания (в случае временной регистрации);

Программы

Вот какие ипотечные программы в 2022 году в России можно назвать «социальной ипотекой».

Военная ипотека. Особая субсидия для военнослужащих, которую можно получить после определенной выслуги лет.

Молодым семьям до 36 лет с детьми. В каждом регионе свои условия по метражу и максимальной сумме кредита. Подробности узнавайте в соцзащите по месту жительства, министерстве или управлении соцотношений.

Банковские «социальные ипотеки». На сайтах российских банках вы можете найти предложения такого кредита. Они не имеют ничего общего с программами господдержки, субсидиями и льготами. По сути это акция банка. Например, для семей с ребенком предлагают ставку чуть ниже рыночной и другие более выгодные условия.

Ипотека специалистам. Решение о ней принимают на базе определенного ведомства. Например, социальная ипотека может распространятся на врачей, педагогов, специалистов оборонно-промышленного комплекса. Предусмотрена ли такая по вашей стезе — узнавайте у работодателя.

Социальная ипотека в Москве и Московской области

Для жителей столичного региона существуют конкретные программы, которые так и называются — «Социальная ипотека». Однако суть их разная.

В Москве. Если человек стоит на жилищном учете, т.е. ждет очереди на льготную квартиру как нуждающийся, то ему предлагают решение: купить помещение, которым владеет город или область по льготной цене.

Проще говоря, у Москвы в собственности есть квартиры. В большинстве своем это старый фонд. Его продают на городских аукционах, но по программе социальной ипотеки можно выбрать свободный объект вне конкурса. А если он нуждается в ремонте, то в Москве еще и дают денежную компенсацию.

Есть нюанс. В Москве участвовать в программе могут только те, кто встал на жилищный учет до 1 марта 2005 года. Более подробно расскажут специалисты Департамента городского имущества.

В Московской области. Получить социальную ипотеку могут учителя, врачи (в том числе фельдшеры скорой) и молодые ученые. Тело кредита — сумму займа — участник программы не платит. За него это делает бюджет. Льготник только гасит проценты. Всю информацию предоставят в том ведомстве, к которому относится сотрудник. Например, у врачей это Минздрав, а у педагогов — Минобразования.

Кому положена социальная ипотека и как её получить?

Социальная ипотека – помощь государства льготным категориям граждан. Она заключается в том, что им выделяют деньги для покупки собственного жилья. Как получить социальную ипотеку, какую программу субсидий применить в своем регионе решают органы власти на местах.

Такая помощь предоставляется в виде:

1. Компенсации части стоимости приобретенной в ипотеку квартиры.

2. Покупки жилья у государства под низкую процентную ставку.

3. Возмещения части процентов по ипотечному займу.

Социальная ипотека в 2022 году

В 2022 году размер субсидии должен составить не меньше 30% от цены, приобретаемой в ипотеку квартиры, а для семей с детьми – минимум 35 % стоимости жилья.

Окончательно сумму устанавливают местные органы власти. Она зависит от региона страны, стоимости квадратного метра жилья и количества детей в семье.

Минимальный процент по социальной ипотеке в 2022 году составляет 9,9% в год. Хотя даже в Сбербанке по программе ипотеки с государственной поддержкой процент не опускается ниже 11,5%. Более того, в Агентстве ипотечного кредитования (АИЖК) размер первоначального взноса составляет всего 10% от цены жилья. Сравните с 20% в Сбербанке.

Отметим, что и многие коммерческие банки предоставляют для работников бюджетной сферы свои льготные программы кредитования. Они предлагают более низкие проценты по ипотеке, дают деньги в кредит на более длительный срок.

Кому положена социальная ипотека

По закону на нее могут рассчитывать:

- Бюджетники, которые находятся на государственном обеспечении.

- Малоимущие граждане, у которых нет достойных условий проживания.

- Молодые семьи, в которых супругам еще не исполнилось 35 лет.

Но на льготы они вправе рассчитывать, если дополнительно соблюдены такие условия социальной ипотеки:

- Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах.

- У них нет собственного жилья, или оно не удовлетворяет требованиям закона о минимальной площади и санитарным нормам.

- Одному из супругов еще не исполнилось 35 лет.

Куда обращаться

Для получения льготной ипотеки нужно написать заявление своему непосредственному начальству (директору школы, главврачу больницы, командиру части). Социальная ипотека для молодых семей и малоимущих предоставляется в органах местного самоуправления.

Преимущества

- Банк быстро рассматривает заявление и обычно принимает положительное решение о выдаче займа.

- Проценты по кредиту ниже, чем обычная ипотечная ставка.

- Более долгий срок возврата денег.

- Многие кредитные учреждения берут на себя оформление всей документации для договора займа и даже помогают оформить жилищную субсидию.

Перечень документов

Чтобы оформить льготную ипотеку в 2022 году заемщику понадобятся такие документы:

- заявление;

- паспорта всех членов семьи;

- свидетельства о рождении детей;

- документ о взятии на налоговый учет;

- выписка из домовой книги;

- справка о составе семьи;

- документ с места работы о стаже и зарплате;

- копия трудовой книжки;

- выписка из ЕГРП на приобретаемое жилье;

- правоустанавливающие документы на квартиру;

- свидетельство о регистрации права собственности на недвижимость;

- реквизиты банковского счета.

На социальную ипотеку можно рассчитывать, если претендент не имеет собственного жилья, живет в общежитии или коммуналке, арендует квартиру. На льготную ипотеку имеют право и бюджетники, проживающие на одной территории с родственниками или в стесненных условиях (меньше 14 квадратных метров на члена семьи).

Размер квартиры, который покрывается социальной ипотекой

Норма установлена на уровне 18 квадратов площади на каждого члена семьи. На семью из двух человек положено 42 квадратных метра. Можно купить квартиру большей площади, но без льгот на лишние метры.

Ипотечные программы для особых категории льготников

Социальная ипотека для молодых учителей

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

- быть моложе 35 лет;

- работать в государственном учреждении;

- иметь рабочий стаж не меньше трех лет.

Для таких молодых специалистов государство существенно снижает ставки и уменьшает первоначальный взнос. Участником программы может быть только один из супругов. Максимальный размер субсидии составляет в 2022 году 11 миллионов рублей.

Социальная ипотека для молодых ученых

Чтобы стать участником программы, кандидату достаточно написать заявление по месту его работы. Для получения сертификата ученый обязан проработать в научной организации не менее пяти лет. Наличие семьи и детей на условия кредитования никак не влияет. Список претендентов передают в Академию наук и уже там утверждают льготников для получения государственной поддержки.

Ипотека для военнослужащих и врачей

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

На получение льгот выдается специальное свидетельство, которое предъявляется в кредитное учреждение. Чтобы получить такое свидетельство военнослужащему достаточно написать рапорт своему командиру части.

Медицинские работники получат льготную ипотеку, только если у них нет своего жилья, и они действительно нужны медицинскому учреждению.

Почему коммерческие банки предлагают работникам бюджетной сферы особые условия

Частные кредитные организации охотно дают ипотечные займы бюджетникам, причем предоставляют им существенные льготы. Этому есть свое объяснение:

- Всем известна дисциплинированность работников бюджетной сферы. Они более ответственно относятся к выполнению взятых обязательств. Это качество очень ценится банками, потому что гарантирует своевременный возврат кредита.

- На них можно воздействовать через руководство. Такие работники дорожат своей должностью, и на них легко повлиять через их начальство. В крайнем случае задолженность будет списана принудительно с заработной платы должника.

- Заработок бюджетников относительно стабилен. Хотя они получают немного, но их зарплата всегда прозрачна и не делится на «черную» и «белую». В государственных учреждениях реже других проходят сокращения штата, реорганизации и ликвидация филиалов. Поэтому велика вероятность того, что должник будет трудиться на одном рабочем месте пока выплачивает кредит.

Льготы по ипотеке установлены для работников ОПК (оборонного комплекса) и пенсионеров. Узнать точно их размер нужно в органах местного самоуправления.

Как оформить льготную ипотеку в 2022 году

Одной из функций государства выступает оказание социальной помощи определенным категориям населения. Это проявляется, в том числе, в ипотечном кредитовании. К числу граждан, доходы которых не позволяют им принимать участие в ипотеке на общих условиях, относятся в первую очередь работники бюджетной сферы. Их заработок ощутимо ниже, чем у занятых в коммерческих структурах. Также к числу нуждающихся в улучшении жилищных условий, которые не могут позволить себе ипотечный кредит, относятся многодетные и молодые семьи. Для того чтобы они также получили возможности приобрести собственное жилье было введено такое понятие, как льготная ипотека. Рассмотрим, в чем заключаются особенности такого кредита и кто имеет право претендовать на его получение.

Поиск ипотеки

Льготная ипотека – на какую помощь можно рассчитывать?

Банковские учреждения представляют собой коммерческие организации, которые заинтересованы в первую очередь в получении прибыли. Поэтому основным критерием, на который они обращают внимание в процессе принятия решения о выдаче кредита, является платежеспособность клиента. Принято считать, что размер ежемесячного платежа должен составлять не более чем 40% от дохода, получаемого за этот период.

Работники, занятые в бюджетной сфере, чаще всего не могут похвастаться настолько высокими заработными платами, что особенно чувствуется в крупных городах. Кредит на общих условиях для врачей и для учителей оказывается крайне дорогостоящим, такое жилье они редко могут себе позволить. При таких обстоятельствах ипотека на льготных условиях представляет собой чуть ли не единственной возможностью решить вопрос с жильем.

В рамках социальной ипотеки могут быть представлены следующие льготы:

- частичная оплата стоимости приобретаемого жилья государством (первоначального взноса, основного долга или начисленных процентов);

- предоставление кредита на особых условиях: по сниженной процентной ставке, с минимальным первоначальным взносом или без него, с длительным периодом погашения;

- возможность использования материнского капитала для погашения части кредита.

Также в рамках рассматриваемой инициативы осуществляется продажа готовых квартир по себестоимости. Финансирование на реализацию таких программ поступает как из федерального, так и из местного бюджета.

Каким категориям граждан положена льготная ипотека?

Сведения о том, какие льготы по ипотеке могут быть предложены той или иной категории граждан, прописаны в соответствующих федеральных программах, которые реализуются в 2022 году. Социальная ипотека предусмотрена:

- для бюджетников (учителей, врачей, ученых, военнослужащих);

- для многодетных семей;

- для малоимущих; и прочих.

Однако только наличия того или иного статуса недостаточно. Для того чтобы была предоставлена льготная ипотека с господдержкой необходимо доказать, что есть необходимость в улучшении жилищных условий. В качестве основания может рассматриваться одно из следующих условий:

- сожительство с близкими родственниками;

- проживание в коммунальной или арендуемой квартире при условии отсутствия личной жилплощади;

- проживание в помещении недостаточной площади (менее 18 кв.м. на одного человека) или непригодном для жизни.

При этом если вести речь о льготной ипотеке для бюджетников, в качестве дополнительного требования выдвигается наличие достаточного стажа работы (не менее одного года). Работникам бюджетной сферы в 2022 году предоставляется субсидии в размере не менее 30% от стоимости приобретаемого жилья (при наличии детей – не менее 35%). На размер итоговой суммы оказываемой помощи оказывают влияние такие факторы как:

- регион проживания;

- количество человек в семье;

- стоимость квадратного метра жилья.

Отдельно выступает льготная ипотека многодетным семьям, на которую могут рассчитывать семьи, в которых родители официально зарегистрировали свой брак и имеют три и более ребенка младше 18 лет (в том числе приемных). При этом обязательно должен быть официально получен статус многодетной семьи, так как автоматически он не присваивается. Для этого следует обратиться в органы опеки, соцзащиты или МФЦ по месту жительства с нужными документами.

Действует программа, в соответствие с которой предоставляется льготная ипотека для молодой семьи. Принять в ней участия могут граждане в возрасте до 35 лет, которые признаны нуждающимися и стоят в очереди на жилье.

Следует подчеркнуть, что мероприятия, направленные на оказание поддержки указанным категориям граждан, предусмотрены не только на федеральном, но и на региональном уровне. Поддержку также оказывают в рамках областных или городских программ, разработанных местными органами власти.

Как оформить льготную ипотеку?

Оформление льготной ипотеки происходит так же, как и обычной, однако пакет требуемых документов при этом значительно расширен. К заявлению следует приложить следующие материалы:

- паспорта (копии) всех членов семьи;

- свидетельства о браке, о рождении детей (копии);

- кредитный договор;

- справку о составе семьи;

- документы, касающиеся приобретаемой в собственность недвижимости;

- заверенную копию трудовой книжки;

- справку о доходах и некоторые другие.

В каждом конкретном случае список требуемых документов видоизменяется. Самым активным кредитором, который работает на льготных условиях, в настоящее время является СберБанк.

![]()

7

![]()

2

Как оформить социальную ипотеку в Московской области

Подпрограмма «Социальная ипотека» государственной программы Московской области «Жилище» стартовала в 2016 году. Суть социальной ипотеки заключается в том, что участник программы не платит тело кредита, он выплачивает только проценты по кредиту. Таким образом, всю стоимость квартиры оплачивает правительство Московской области – 50% от ее стоимости выдаются в виде жилищной субсидии, остальные 50% выплачиваются в течение срока погашения ипотечного кредита. О том, кто и каким образом может оформить социальную ипотеку в Подмосковье, читайте в материале портала mosreg.ru.

Кто имеет право на участие в подпрограмме

Социальную ипотеку могут получить учителя, врачи, молодые ученые и уникальные специалисты, а с 2017 года и фельдшеры скорой медицинской помощи.

Расчетная норма общей жилплощади при выборе квартиры должна быть не меньше учетной нормы общей площади жилья. Один человек может получить квартиру площадью 33 кв. метра, семья из двух человек – 42 кв. метра, а семья, состоящая из трех и более человек, получит 18 кв. метров на каждого члена семьи.

Потенциальный участник программы должен иметь российское гражданство, у него и у членов его семьи не должно быть в собственности жилья в Московской области. Также он должен иметь положительную кредитную историю и возможность получения ипотечного кредитования.

Необходимые документы

Источник: РИАМО, Анастасия Осипова

- Заявление о включении в список граждан – участников подпрограммы «Социальная ипотека» государственной программы Московской области «Жилище».

- Заявление о согласии на обработку персональных данных заявителя и членов семьи.

- Копия трудовой книжки.

- Автобиография и анкета с фотографией 4х6 см.

- Характеристика с места работы.

- Копия свидетельства о заключении (расторжении) брака (при наличии).

- Копия свидетельства о рождении ребенка (детей) (при наличии).

- Копии паспортов супруга (супруги) и детей (при наличии).

- Выписка из домовой книги и финансово-лицевого счета по месту жительства.

- Справка о заработной плате (в свободной форме).

- СНИЛС.

- Документы, необходимые для участника конкретной профессии.

Как оформить социальную ипотеку учителю

Участие в программе могут принять учителя начальных классов, русского языка и литературы, математики и английского языка, имеющие трудовой стаж не менее 5 лет, а также первую или высшую квалификационную категорию или ученую степень. Возраст участников – до 45 лет. Кандидат должен быть готов заключить трудовое соглашение на работу в подмосковной школе на срок не менее 10 лет.

Учителю, желающему принять участие в подпрограмме «Социальная ипотека», потребуется обратиться в Министерство образования Московской области со следующими документами:

– общие для всех документы, необходимые для участия в программе;

– копия диплома о высшем образовании;

– копия документов о дополнительной профессиональной подготовке (переподготовке, тематическом усовершенствовании знаний).

Как оформить социальную ипотеку медицинскому работнику

Участниками программы могут стать врачи следующих специальностей: врач-психиатр, гастроэнтеролог, пульмонолог, ЛОР-врач, офтальмолог, хирург, травматолог-ортопед, рентгенолог, эндоскопист, врач клинико-лабораторной диагностики, врач функциональной диагностики, кардиолог, невролог, фтизиатр, радиолог, онколог, радиотерапевт, врач ультразвуковой диагностики, нейрохирург, эндоваскулярный диагност, акушер-гинеколог, неонатолог, гематолог, дерматовенеролог, колопроктолог, нефролог, патологоанатом, ревматолог, сердечно-сосудистый хирург, торакальный хирург, трансфузиолог, уролог, эндокринолог, имеющие стаж работы не менее 3 лет, а также первую или высшую квалификационную категорию или ученую степень.

Также претендовать на социальную ипотеку могут педиатры, участковые терапевты, анестезиологи-реаниматологи, врачи скорой помощи и фельдшеры скорой помощи со стажем работы не менее 3 лет, для них наличие первой или высшей категории или ученой степени необязательно.

Возраст участников: женщины до 45 лет, мужчины до 50 лет. Кандидат должен быть готов заключить трудовое соглашение на работу в подмосковном учреждении здравоохранения на срок не менее 10 лет.

Медработнику, желающему принять участие в программе соципотеки, потребуется обратиться в Министерство здравоохранения Московской области со следующими документами:

– общие для всех документы, необходимые для участия в программе;

– копия диплома о высшем образовании (для фельдшера – о среднем профессиональном образовании);

– копии документов о получении послевузовской подготовки (интернатуре, ординатуре);

– копии документов о дополнительной профессиональной подготовке (переподготовке, тематическом усовершенствовании знаний);

– копия удостоверения о наличии квалификационной категории;

– сведения о научных и практических публикациях в медицинских изданиях, иные сведения, связанные с трудовой деятельностью (сведения о внедрении специалистом или при его непосредственном участии новых технологий профилактики, диагностики и лечения, рационализаторских предложениях, участии в конкурсах профессионального мастерства и т.д.).

Как оформить социальную ипотеку молодому ученому и специалисту

Стартовал конкурс на президентский грант для молодых ученых

Молодые ученые и специалисты, желающие оформить социальную ипотеку на территории Московской области, должны иметь не менее 1 года стажа работы в расположенной и зарегистрированной в Московской области научной организации, или в организации оборонно-промышленного комплекса, при условии, что работа для них является основной. Научные работники должны иметь высшее образование и быть не старше 35 лет.

Тематика работ научных исследований должна соответствовать приоритетным для Московской области направлениям развития науки, технологии и техники (обновленный перечень приоритетных для Московской области направлений развития науки, технологий и техники утвержден распоряжением правительства Московской области от 26.12.2016 № 446-РП). Результаты проводимых научных исследований должны обладать научной и социально-экономической значимостью для Московской области, отличаться новизной и актуальностью, иметь возможность практического применения.

Молодые ученые должны иметь профессиональные достижения: ученую степень; премии, призы, награды; гранты; участие в программах в сфере развития научной и научно-технической деятельности; печатные публикации по заявленной научной тематике за последние 5 лет; опубликованные монографии по заявленным проводимым научным исследованиям за последний 5 лет; патенты на изобретения, полезные модели, промышленные образцы, свидетельства о регистрации программ на ЭВМ.

Молодые ученые и специалисты, желающие принять участие в программе, должны обратиться в Министерство инвестиций и инноваций Московской области со следующими документами:

– общие для всех документы, необходимые для участия в программе;

– документ, подтверждающий место работы, должность, стаж работы, подписанный руководителем организации и заверенный печатью организации, и копию трудовой книжки, подписанную уполномоченным лицом и заверенную печатью организации;

– копию документа, содержащего реквизиты организации и сведения о видах экономической деятельности организации по Общероссийскому классификатору видов экономической деятельности (код по ОКВЭД), в которой молодой специалист осуществляет свою деятельность;

– согласие молодого специалиста на осуществление трудовой деятельности в расположенной и зарегистрированной в Московской области научной организации или организации оборонно-промышленного комплекса;

– согласие научной организации или организации оборонно-промышленного комплекса, расположенной и зарегистрированной в Московской области, об обеспечении занятости молодого специалиста;

– резюме об основных научных разработках молодого ученого и специалиста с указанием принадлежности научных разработок приоритетным для Московской области направлениям развития науки, технологий и техники;

– документы и материалы, подтверждающие значимость, новизну и актуальность научных достижений молодого ученого и специалиста: протоколы (выписки из протоколов) заседаний научно-технических (ученых) советов организаций или обособленных подразделений организаций; экспертные заключения о научных достижениях молодого ученого и специалиста; представления организации, в которой молодой ученый и специалист осуществляет трудовую деятельность;

– копии патентов на изобретения, полезные модели, промышленные образцы, копии свидетельств о регистрации программ ЭВМ (при наличии);

– копии документов, подтверждающих наличие у молодого ученого и специалиста премий, призов и иных наград, свидетельствующих о признании его научных или иных творческих достижений;

– копии документов, подтверждающих получение и реализацию молодым ученым и специалистом грантов, участие в программах в сфере развития научной и научно-технической деятельности;

– перечень опубликованных научных работ молодого ученого и специалиста за период, не превышающий пять лет до момента подачи заявления;

– копию диплома о присуждении молодому ученому и специалисту ученой степени (при наличии).

Как оформить социальную ипотеку молодому уникальному специалисту

девушка смотрит в микроскоп

Молодой уникальный специалист должен иметь высшее или среднее профессиональное образование, быть не старше 35 лет и иметь не менее 1 года стажа. Молодые уникальные специалисты, желающие принять участие в программе, должны участвовать в разработке и внедрении технологий, соответствующих перечню критических технологий Российской Федерации, утвержденному Указом Президента Российской Федерации от 07.07.2011 № 899 «Об утверждении приоритетных направлений развития науки, технологий и техники в Российской Федерации и перечня критических технологий Российской Федерации».

Молодые уникальные специалисты должны обладать профессиональными навыками, необходимыми для выполнения работ, требующих высокой квалификации и являющихся значимыми в производственном процессе, участвовать в реализации программ импортозамещения и развития организации, в опытно-конструкторских и технологических работах, в результате которых созданы технологии или новые материалы для разработки новых видов изделий с улучшенными характеристиками за последние 5 лет. Также уникальный специалист должен принимать участие в опытно-конструкторских и технологических работах, результаты которых получили практическое применение за последние 5 лет, в проектах по внедрению новых технологий, в работах по выполнению организацией государственного оборонного заказа за последние 5 лет.

Профессия должна входить в Справочник востребованных на рынке труда, новых и перспективных профессий. Участнику необходимо иметь профессиональные достижения в производственной деятельности организации: повышение квалификации или получение дополнительного профессионального образования; премии, призы, награды; стипендии работникам оборонно-промышленного комплекса Российский Федерации; патенты на изобретения; печатные публикации в научно-технических сборниках за последние 5 лет; участие в конференциях и семинарах за последние 5 лет.

Молодые уникальные специалисты, желающие принять участие в программе, должны обратиться в Министерство инвестиций и инноваций Московской области со следующими документами:

– общие для всех документы, необходимые для участия в программе;

– документ, подтверждающий место работы, должность, стаж работы, подписанный руководителем организации и заверенный печатью организации, и копию трудовой книжки, подписанную уполномоченным лицом и заверенную печатью организации;

– копию документа, содержащего реквизиты организации и сведения о видах экономической деятельности организации по Общероссийскому классификатору видов экономической деятельности (код по ОКВЭД), в которой молодой специалист осуществляет свою деятельность;

– согласие молодого специалиста на осуществление трудовой деятельности в расположенной и зарегистрированной в Московской области научной организации или организации оборонно-промышленного комплекса;

– согласие научной организации или организации оборонно-промышленного комплекса, расположенной и зарегистрированной в Московской области, об обеспечении занятости молодого специалиста;

– справка организации, в которой молодой уникальный специалист осуществляет свою деятельность, с описанием значимости молодого уникального специалиста в производственном процессе организации, наличии уникальных профессиональных качеств с подтверждением соответствия производственной деятельности молодого уникального специалиста критическим технологиям Российской Федерации;

– документы и материалы, подтверждающие значимость и актуальность достижений молодого уникального специалиста, в производственном процессе организации; протоколы (выписки из протоколов) решений научно-технических советов организаций; отзывы профессиональных сообществ о деятельности молодого уникального специалиста (при наличии); решения об оценке профессиональных и личностных качеств молодого уникального специалиста, принимаемые аттестационными комиссиями (при наличии);

– копии патентов на изобретение, полезную модель, промышленный образец, копии свидетельств о регистрации программ ЭВМ, топологии интегральных микросхем (при наличии);

– копии документов, подтверждающих наличие у молодого уникального специалиста премий, призов и иных наград, свидетельствующих о признании его профессиональных достижений;

– копии документов, подтверждающих получение молодым уникальным специалистом стипендий работникам организаций оборонно-промышленного комплекса Российской Федерации;

– перечень опубликованных работ в научно-технических сборниках за период, не превышающий пять лет до момента подачи заявления;

– копии документов о повышении квалификации и дополнительном профессиональном образовании (при наличии).

Рассмотрение заявок

Источник: РИАМО, Анастасия Осипова

Сначала заявки рассматриваются профильными министерствами. Участники, прошедшие отбор, заключают трудовой договор на 10 лет. После того, как участник получил свидетельство об участии в программе, он выбирает квартиру, банк и покупает квартиру.