Долги по кредитам: как узнать о задолженности и погасить ее

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса , решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Как можно узнать, есть ли долги по кредитам?

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество : заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора . Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения . Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам [1] . В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего. Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий. В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.

К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против.

Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества. В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату. Но с другой, заемщик может оказаться в невыгодном положении:

- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

- 1 http://www.consultant.ru/document/cons_doc_LAW_51043/d4984b968b67d38939333aa51c71bcb189047fbb/

Белоногова Нарцисса Николаевна Ответственный редактор

Прежде чем совершать какие-либо действия, которые могут только усугубить ситуацию, изучите официальную информацию — федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях» и от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц…», а также стоит посетить сайт, например, Национального бюро кредитных историй. Помните, что получение кредитной истории один раз в год в любом бюро кредитных историй, в котором она хранится, является бесплатным по закону.

Как погасить долги банку или коллекторам?

Как вернуть долги по кредитам коллекторам: способы возврата задолженности

Кредитная история: как проверить и исправить свой рейтинг заемщика

© 2022 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

СМИ «aif.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (РОСКОМНАДЗОР), регистрационный номер Эл № ФС 77-78200 от 06 апреля 2022 г. Учредитель: АО «Аргументы и факты». Интернет-сайт «aif.ru» функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Шеф-редактор сайта: Шушкин В.С. e-mail: karaul@aif.ru, тел. 8 495 783 83 57. 16+

Все права защищены. Копирование и использование полных материалов запрещено, частичное цитирование возможно только при условии гиперссылки на сайт aif.ru.

Как узнать задолженность по кредиту в разных банках

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Подписывая договор с банком на предоставление ссуды, каждый клиент должен самостоятельно контролировать поступление денежных средств для возврата. Сбой в системе, задержка взноса может привести к снижению кредитного рейтинга и сложностям при оформлении нового займа. Существует несколько способов узнать задолженность по кредиту и не допустить негативных последствий.

- Какие способы существуют

- Как узнать долг по кредиту в Сбербанке

- В Альфа-Банке

- В Тинькофф Банке

- В ВТБ

Какие способы существуют

Во избежание начисления дополнительных штрафов и пени, каждый клиент банка должен получать уведомления о зачислении денежных средств на счет. Если происходит задержка в поступлении или заемщик с задержкой производит оплату, ухудшается КИ и вероятность получить кредит на привлекательных условиях становится меньше.

Бробанк: Разобраться с счетами намного проще, если контролировать их состояние. Можно использовать следующие методы, как узнать задолженность по кредитам:

- посетить лично отделение банка;

- позвонить по горячей линии;

- проверить SMS-уведомления;

- получить выписку через банкомат или терминал о состоянии счета;

- заказать выписку из БКИ;

- проверить информацию на официальном сайте ФССП (если банк подавал в суд).

Способ зависит от условий, прописанных в договоре. Некоторые клиенты намеренно не желают получать уведомления по электронной почте или в SMS-сообщениях. При подключении платной услуги, вопросов о передвижении кредитных средств возникает меньше.

Вышеперечисленные методы – это стандартный набор, подходящий для любого банка. Однако каждая организация имеет дополнительные возможности, позволяющие сократить время на получение информации.

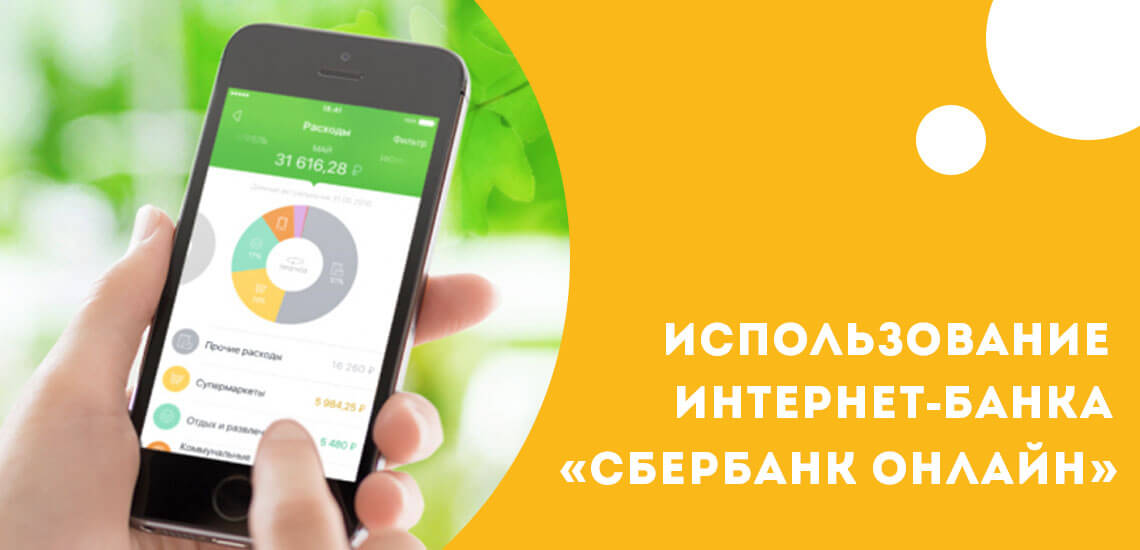

Как узнать долг по кредиту в Сбербанке

Самым популярным и легким способом является использование интернет-банка «Сбербанк Онлайн». Личный кабинет позволяет получить информацию об общем размере долга или ознакомиться с историей платежей, не выходя из дома.

Чтобы просмотреть долг по кредиту, достаточно следовать простой инструкции:

- Авторизоваться в системе, вводя логин и пароль.

- В главном меню выбрать подраздел «Кредиты».

- Выбрать активный продукт.

- На экране автоматически появляется вся информация: дата последнего погашения, общий остаток по долу, дата следующего платежа.

В качестве альтернативного варианта можно позвонить по горячей линии банка 8-800-555-55-50. Предварительно нужно пройти идентификацию в системе, называя контрольное слово, данные из паспорта и номер договора.

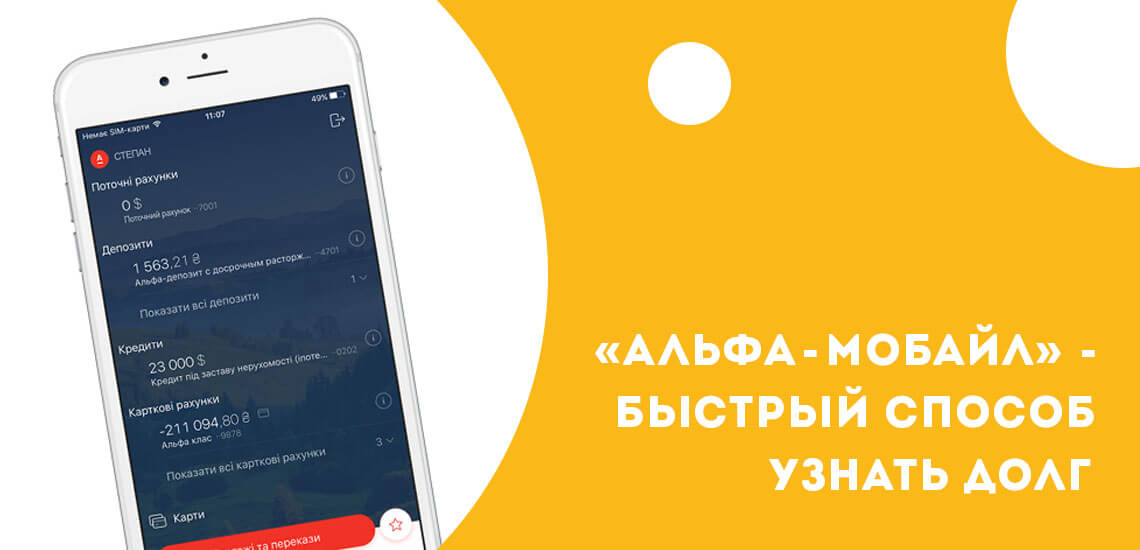

В Альфа-Банке

Альфа-Мобайл – это самый распространенный и быстрый способ, как узнать долг по кредиту. Для этого потребуется осуществить следующие действия:

- Скачать приложение для смартфонов через Play Market или AppStore.

- Подождать установки, ввести логин и пароль.

- В меню найти кредитные продукты.

- Открыть активный договор.

- В информации к кредитному продукту будет указан общий остаток по выплатам, дата последнего платежа и когда необходимо вносить деньги.

Также можно позвонить на горячую линию банка 8-800-200-00-00. Если требуется узнать размер долга по кредитке, можно воспользоваться банкоматом для получения выписки.

В Тинькофф Банке

Чтобы узнать размер долга по кредиту, можно позвонить по бесплатному телефону 8-800-555-77-78. Предварительно нужно подготовить:

- данные из паспорта;

- контрольное слово;

- номер договора по кредиту.

Для владельцев современных смартфонов, рекомендуется установить бесплатное приложение, работающее на платформах Андроид и iOS. Авторизация в системе происходит с помощью логина и пароля. В главном меню отображаются кредитные продукты. Достаточно зайти в меню нужного договора, автоматически высветится полная информация.

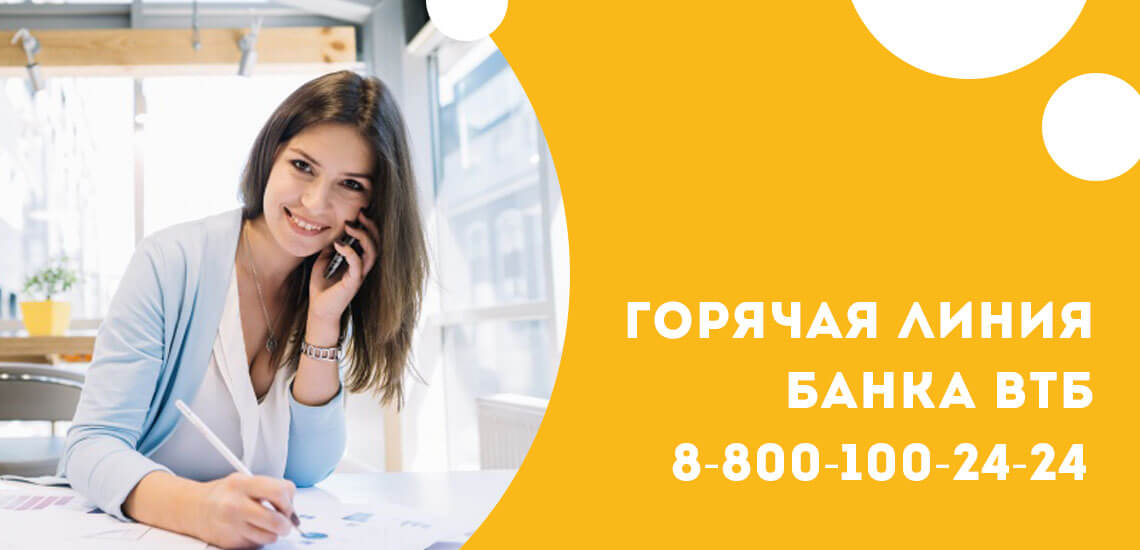

В ВТБ

Самый простой и быстрый способ, позвонить на горячую линию банка 8-800-100-24-24. Также можно обратиться в любое отделение банка с картой или договоров по кредиту и паспортом РФ. Специалист подскажет актуальную информацию на текущий момент.

Как и в других банках, можно скачать приложение для Android или iOS «ВТБ – Онлайн». После авторизации в системе клиент получает подробную информацию о действующих кредитных договорах.

Посмотреть задолженность можно и в онлайн-банке. Для этого нужно:

- Зайти в личный кабинет на официальном сайте: online.vtb.ru.

- Заполнить поля логина и пароля.

- Ввести код из SMS.

- Найти в личном кабинете раздел «Счета и кредиты».

Там откроется список действующих кредитных договоров. По каждому можно просмотреть остаток по долгу.

Чтобы узнать задолженность кредиту, не обязательно тратить свое время на посещение отделения банка. Однако после погашения, рекомендуется заказать справки об отсутствии долга и проверить информацию из БКИ. На основании действующего законодательства, каждый заемщик раз в год может заказать выписку совершенно бесплатно.

Как узнать есть ли долги по кредитам

У каждого гражданина, хоть раз бравшего займ в банке или МФО, открывается кредитная история. В ней фиксируются данные по платежам, задолженностям и просрочкам, их объему в течение выплаты кредита. Если зафиксированы негативные факты, история становится испорченной. Данные будут свидетельствовать о том, что заемщик безответственно относится к своим финансовым обязательствам. Получив выписку по истории заемщика из БКИ (бюро кредитных историй), банк оценивает, стоит ли идти на сотрудничество с тем или иным гражданином. Испорченная КИ может стать причиной того, что банки и микрофинансовые компании будут отказывать в предоставлении заемных средств недобросовестному клиенту.

Для многих граждан состояние кредитной истории остается неизвестным. Получив отказ (а банки имеют право не объяснять его причину) в предоставлении займа, граждане зачастую не понимают, почему их заявка не была одобрена. Для многих наличие непогашенной задолженности или просрочки становится неприятным сюрпризом, т. к. заемщик думает, что полностью рассчитался с банком или МФО.

Чтобы не оказаться в такой ситуации, советуем регулярно проверять свои долги по кредитам. Рассмотрим, как узнать долг по кредиту, куда для этого обратиться.

Как бесплатно узнать задолженность по кредиту

- сделать запрос в БКИ;

- обратиться в банк, в котором вы брали займ;

- посмотреть долги по кредитам на сайте финансовой организации;

- воспользоваться терминалом банка-кредитора;

- обратиться в службу судебных приставов.

Рассмотрим подробнее каждый из перечисленных способов узнать задолженность по кредитам.

Как узнать свои долги по кредитам в БКИ

Получить сведения бесплатно вы можете 2 раза в год. Чтобы узнать свои долги по кредиту в остальных случаях, физлицу придется заплатить порядка 300 рублей. Вы можете получить выписку в электронном или бумажном виде. В этом случае к стоимости прибавится еще оплата услуг нотариуса и почты.

Чтобы узнать задолженность по кредиту, обратитесь в бюро, сотрудничающее с банками, в которых вы брали займы. Перед тем как узнать свои долги по кредитам, нужно зайти на сайт БКИ и проверить, взаимодействует ли он с нужными финансовыми организациями. Если ни одно бюро не взаимодействует со всеми банками, где вы получали заемные средства, придется делать несколько запросов.

Чтобы узнать задолженность по кредиту, вы можете подать онлайн-заявку в БКИ. Форма анкеты содержится на сайте бюро. Ее нужно заполнить, указав свои паспортные и контактные данные, дать согласие на их обработку. Обработать ваше обращение сотрудники БКИ могут в тот же день. Таким образом, обращение через интернет – один из самых быстрых способов, как узнать, есть ли долги по кредитам.

Другой вариант – получить бумажную выписку. Многие предпочитают этот менее быстрый и более затратный способ, считая его более надежным. Для многих актуальным остается вопрос, как узнать долги по кредитам, не передавая персональные данные через интернет. В этом случае лучше воспользоваться почтовыми услугами. Заполните заявку от руки в соответствии с образцом на сайте БКИ, нотариально заверьте свою подпись и отправьте письмо. Этот способ узнать долг не такой быстрый, как подача онлайн-заявки. Но выписку можно использовать как юридически значимый документ. Узнать долги по кредитам вы сможете в течение нескольких рабочих дней (время зависит от регламента работы БКИ). К этому времени следует прибавить время на отправку письма в бюро и обратно. Чтобы узнать задолженность таким способом, потребуется оплатить услуги почты и нотариуса (примерно 300 рублей), который заверит вашу подпись.

Как узнать долг по кредиту в отделении банка

Для этого необходимо прийти в любой офис с паспортом, чтобы менеджеры финансовой организации могли идентифицировать вас как заемщика. Вы сможете проверить свои долги по кредитам, которые вы брали только в этом банке. Сотрудник может предоставить информацию в письменном и устном виде – в зависимости от вашего требования. Задолженность по кредитам вы можете узнать в отделении своего региона или в любом другом офисе банка на территории России. Дополнительные документы, включая кредитный договор, брать не нужно, достаточно только удостоверения личности. Вы можете проверить в офисе банка как задолженность по кредиту, так и баланс по кредитной карте, узнать, какую сумму нужно внести в течение определенного времени.

Как узнать, есть ли долги по кредитам, на сайте банка

Как правило, каждая кредитно-финансовая организация предоставляет своему клиенту услугу интернет-банкинга. В личном кабинете заемщик легко найдет способ, как узнать задолженность по кредиту. На сайте обычно прилагается удобная и понятная пошаговая инструкция этой процедуры. Следуя ее пунктам, клиент легко выяснит, где посмотреть задолженность по кредитам. У каждого банка дизайн личного кабинета существенно отличается, поэтому сказать о каком-то универсальном разделе говорить нельзя. Но ориентируясь в меню сайта, вы легко выясните, как узнать о своих долгах. Если вопрос все-таки остался нерешенным, вы можете воспользоваться другими способами: написать в онлайн-чат банка или направить письмо с запросом по электронной почте. Для этого также необходимо будет пройти идентификацию, указав свои персональные данные. Имейл банка находится, как правило, в разделе «Контакты» на его официальном сайте. Время ответа зависит от регламента работы и загруженности сотрудников финансового учреждения. В разделе «Вопрос-ответ» вы сможете получить данные быстрее. На обработку электронного письма в среднем требуется 1−2 рабочих дня.

Как узнать, есть ли долги по кредитам, в банкомате

Для этой процедуры вам потребуется взять пластиковую карту того банка, в котором вы взяли займ. Пластик нужно ввести в картоприемник, набрать свой пин-код, зайти в раздел «Оплата кредита» (раздел может иметь другое название, но вы легко сориентируетесь, как узнать о своих долгах, ознакомившись с пунктами меню платежного терминала).

Как узнать долги по кредитам у судебных приставов

Анкета для подачи запроса находится на официальном сайте Федеральной службы СП https://fssp-dolg.ru. Перейдите в раздел «Информационные системы», где содержатся сведения исполнительных производств относительно как физических, так и юридических лиц. Сделав запрос, чтобы выяснить, есть ли у вас долг по кредиту. Если вы обнаружили себя в банке данных, следует обратиться в ближайшую службу судебных приставов по своему городу, чтобы узнать, какие последствия может иметь ваш долг. На сайте ФССП вы сможете не только узнать задолженность по кредиту, но и перейти к его оплате, сформировав соответствующую квитанцию.

Можно ли узнать задолженность по кредиту умершего?

Рассмотрим, как узнать задолженность другого человека. По закону оплачивать долги умершего заемщика, обязаны те, кто имеет право на его наследство. Узнать задолженность по кредиту скончавшегося родственника вы можете в банке, в котором был взят займ. Потребуется предъявить свидетельство, подтверждающее право на наследство. Лучше сделать это самостоятельно и не ждать, когда с вами свяжутся соискатели заемных средств, т. к. на протяжении всего этого времени может накапливаться долг, включая штрафные пени. Если вы не знаете о том, что у родственника был долг, ситуация будет сложнее. В это случае, как только с вами свяжутся представители кредитора, следует прийти в офис со свидетельством о смерти, чтобы банк не начислял проценты включая неустойку по просроченной задолженности. Родственники скончавшегося заемщика могут не платить по его долгам вплоть до вступления в наследство. На это может уйти до полугода, и в течение всего этого времени банк не должен начислять проценты. Если сумма задолженности превышает стоимость имущества, полученного по наследству, получившуюся разницу родственники имеют право не выплачивать. Если они вообще отказываются от наследства, платить по долгам они будут не обязаны.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, сегодня нередко встречаются случаи, когда о том, что есть долг, узнать может человек, ни разу не бравший займов в банке или МФО. В этом случае речь, вероятнее всего, идет о мошеннических действиях. Взять займ на чужое имя злоумышленники могут, получив в свое распоряжение документы гражданина. Мошенниками могут стать и сотрудники банка или МФО, в чьем распоряжении оказались паспортные данные клиента.

- обратиться в правоохранительные органы, написав соответствующее заявление по статье «Мошенничество»;

- потребовать у финансовой организации копию договора, чтобы впоследствии и подтвердить свою непричастность к получению заемных средств;

- написать претензию на имя руководителя банка или МФО, изложив доказательства того, что вы не могли оформить кредит.

Если финансовая организация подала иск о взыскании задолженности, следует подготовиться к судебной тяжбе. К сожалению, на этом этапе не избежать денежных затрат. Но в случае признания вашей невиновности банк обязан будет возместить ваши финансовые потери.

Заключение

Итак, мы рассмотрели вопрос, как узнать долги и что делать в том случае, если обнаружилась задолженность по кредиту, который вы не оформляли. В любом случае советуем регулярно проверять свою кредитную историю. Бесплатный запрос в БКИ вы можете отправить раз в год. Это один из самых надежных способов получить достоверную информацию. Обратиться в банк вы можете в любое время, придя в офис с паспортом, а также используя дистанционные способы получения информации.

Как узнать задолженность по кредиту?

Когда человек берет кредит, он искренне считает, что способен погасить его в срок. Да и банки не выдадут ссуду, если засомневаются в кредитоспособности клиента. Но жизнь непредсказуема. И, как показывает практика, около 50% заемщиков время от времени допускают просрочки. А вслед за ними увеличивается сумма долга, растет пеня, начисляются штрафы, и закончится все может очень печально: арестом имущества, судами и навсегда испорченной кредитной историей. Чтобы этого не произошло, всегда нужно держать руку на пульсе: оплачивать платежи вовремя, а если возникла просрочка, не допускать лавинообразного роста задолженности.

- Узнать задолженность банку по кредиту

- Посредством сервисов банка

- Через прямое обращение в банк

- Через бюро кредитных историй

- Через запрос судебным приставам

- Другие способы

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

- Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами. Если платеж не был вовремя внесен сознательно, лучше при первой же возможности зайти в банк, и поговорить либо о структуризации долга, либо о переносе платежа.

- Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

- Мошенничество. Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка. Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита. Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Как узнать задолженность по фамилии?

Простейший способ узнать о задолженности – по фамилии. Для этого нужно только удостоверение личности, с которыми следует обратиться непосредственно в банк. Пока что не существует более точного и надежного способа получить не только информацию, но и профессиональную консультацию заодно. Все данные и пояснения к ним предоставит сотрудник отделения.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Как узнать о задолженностях умершего?

При смерти заемщика его долг автоматически переходит на наследников вместе с правами на имущество. Избежать передачи обязательств можно только в том случае, если по условиям страхования кредита смерть является страховым случаем. Тогда погашение долга берет на себя страховая компания. В остальных случаях банк предоставляет все данные по кредиту родственникам при наличии у них свидетельства о смерти заемщика.

Можно ли узнать о задолженности других людей?

Информация о состоянии и размерах долга, как и о любых других операциях по личному счету, строго конфиденциальна. Она не передается родственникам, друзьям, другим третьим лицам, и получить ее можно только при наличии необходимых документов. Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Финансовые учреждения не предоставляют информацию по чужим паспортам, даже если это ближайшие родственники. В крайних случаях это может даже расцениваться как мошенничество, что влечет за собой административную и уголовную ответственность.

Как узнать остаток по кредиту

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Долги в банке: ТОП 5 способов как узнать задолженность по кредиту

Неисполнение заемщиком долговых обязательств несет серьезные последствия, начиная от начисления штрафов и заканчивая изъятием имущества. Поэтому при наличии просрочек, важно знать свою задолженность по кредиту. А уточнить ее можно несколькими простыми способами.

Что такое задолженность по кредиту и почему она появляется?

Кредитование для многих – единственный способ стать обладателем дорогостоящей бытовой техники, машины или собственного жилья. Однако при обращении в банк, далеко не все трезво оценивают свои финансовые возможности. И зачастую возврат заемных средств становится неподъемной ношей.

В юриспруденции используется такое понятие, как ссудная задолженность. В нее изначально включается сумма, выданная клиенту, и проценты за пользование займом. При появлении просрочек к ней прибавляются штрафы и пени, начисленные за ненадлежащее исполнение заемщиком обязательств.

Причин появления такой проблемы несколько:

- Забывчивость клиента. Человек, взяв займ на небольшую сумму, просто забывает его погасить.

- Неправильное планирование бюджета. Заемщик нерационально распределяет полученный им месячный доход, из-за чего средств на оплату кредита просто не остается.

- Изменение финансового положения. Чаще всего такое бывает при увольнении и невозможности быстро найти новый источник дохода.

- Намеренные действия. Гражданин оформляет кредит, не имея при этом планов его погашать. В этом случае можно говорить о мошенничестве, подлежащем уголовному преследованию.

- Просрочки ради интереса. Существует категория людей, допускающих просрочки с целью посмотреть на реакцию банка или пообщаться с коллекторами.

Мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Чем опасны долги по кредитам?

Многие интересуются что будет если не платить кредит? Последствия невыплаты заемных средств могут быть различными:

- Навязчивые звонки от службы безопасности банка, а затем и от коллекторов. И хотя сегодня в России действует ФЗ-230 от 01.01.2019 г., запрещающий кредиторам «терроризировать» клиентов, работает он не всегда. Коллекторы находят способ обойти правила. Они звонят родственникам, коллегам и начальнику на работе, присылают СМС-уведомления и письма по почте.

- Начисление штрафов и пеней. В этом случае долг значительно возрастает. Причем чем дольше человек не исполняет обязательства, тем больше становится сумма.

- Обращение в суд. Банк обращается с иском о принудительном взыскании долга. Суд удовлетворяет требования. Единственное, он может сократить сумму штрафов в случае, если клиент докажет уважительную причину просрочки.

- Изъятие имущества. Если клиент не погашает долг в срок, установленный судом, к работе подключаются судебные приставы. Они имеют право изъять ценное имущество должника и продать его с аукциона, покрыв задолженность, вырученными от этого, средствами.

Неплательщик может быть также привлечен к ответственности по статье 177 Уголовного Кодекса РФ за злостное уклонение от исполнения обязательств по кредиту. Это возможно при сумме долга, превышающей 2 миллиона 250 тысяч рублей. Наказание – штраф до 200 тысяч рублей, обязательные работы или арест на срок до 2-х лет.

Важно! Если человек берет кредит, не планируя его отдавать вовсе, банк может инициировать заведение уголовного дела по статье 159.1 УК «Мошенничество в сфере кредитования».

Для чего необходимо проверять кредитную задолженность?

Проверка кредитной задолженности необходима в следующих ситуациях:

- Совершена просрочка по кредиту, но точную сумму с учетом начисленных пеней и штрафов человек не знает.

- Внесен последний по графику платеж по кредиту. В этом случае запрос информации станет гарантом того, что обязательства исполнены полностью. Известны случаи, когда клиент вносил неправильную сумму и за ним оставался долг в несколько рублей. Из-за этого банк начислял дополнительные штрафы.

- Перед обращением за новым кредитом. Банк в попытке удержать клиента может намеренно не вносить в базу данных сведения о полном погашении кредита, чтобы человеку отказали в других финансовых организациях.

- Сегодня участились случаи, когда мошенники оформляют кредит на человека без его ведома. Поэтому каждому рекомендовано периодически проверять наличие долгов, чтобы вовремя предотвратить негативные последствия.

Узнать о наличии долгов и избавиться от них следует и перед тем, как устраиваться на новую работу. Многие солидные компании отказывают в трудоустройстве людям, имеющим финансовые проблемы. Особенно это касается должностей, предполагающих материальную ответственность.

Важно! Проверять наличие долгов необходимо в случае утери паспорта или его передачи третьим лицам. Аферисты вполне могли воспользоваться документом для получения займа в МФО.

Рекомендуем к прочтению: ТОП 10 мифов о кредитной истории

5 способов узнать задолженность по кредиту

Для проверки наличия задолженности и ее суммы одной фамилии недостаточно. Потребуются все данные о заемщике, в некоторых случаях даже сведения из паспорта. Чтобы информация оказалась актуальной, она должна быть взята из официальных источников. Выделяют несколько способов узнать кредитную задолженность.

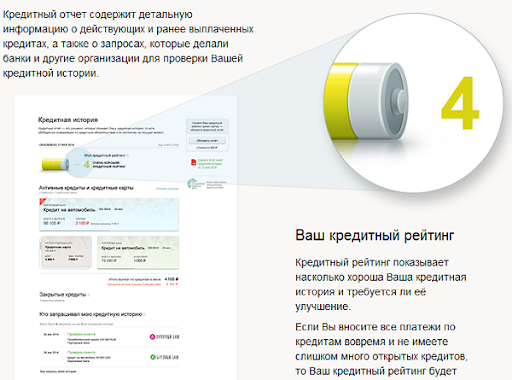

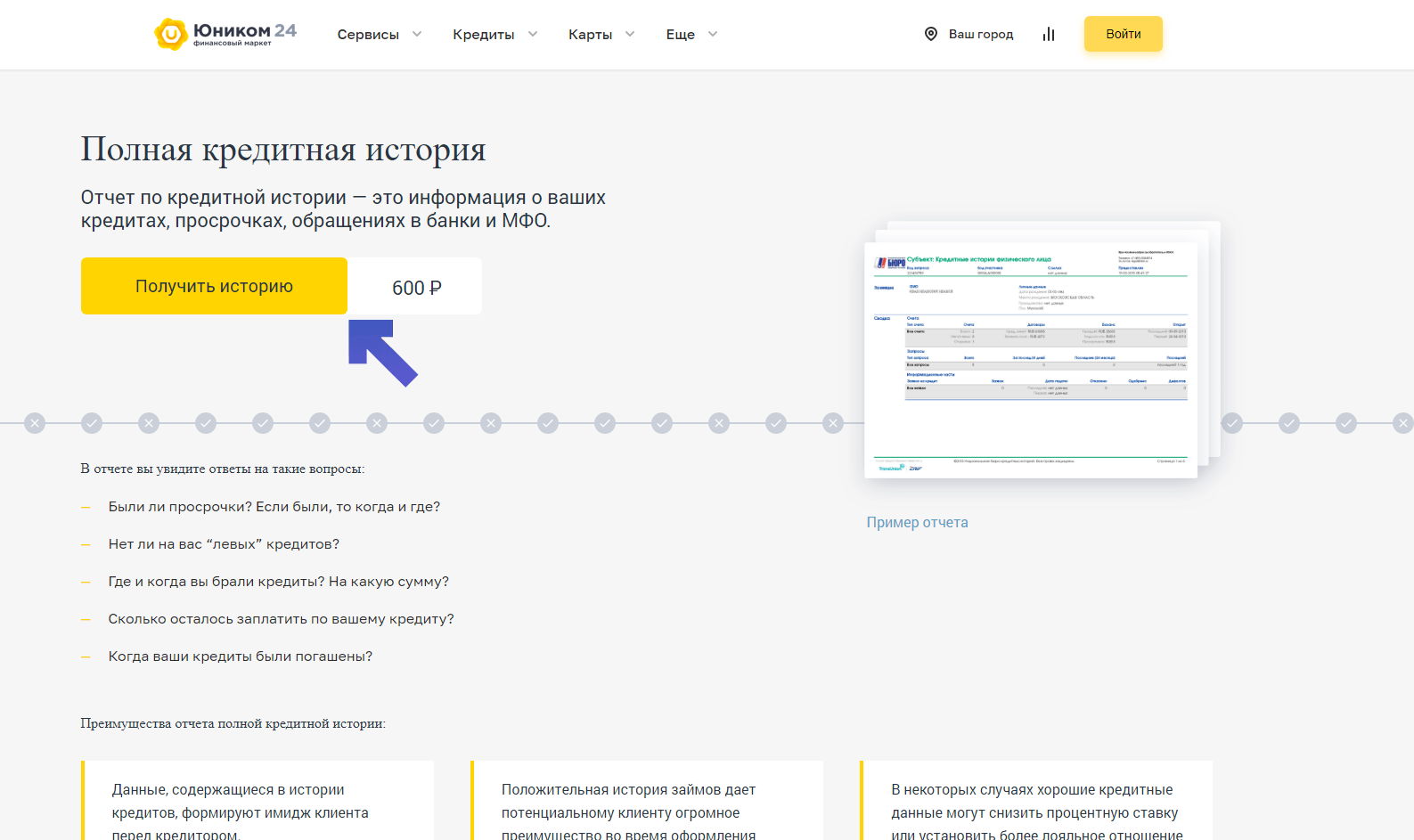

Проверить кредитную историю в Юником24

Одним из самых простых способов узнать становится использование сервиса Юником24. С его помощью можно быстро запросить кредитную историю. Он позволяет оперативно получить полную информацию о своем финансовом положении.

Кредитная история – это своеобразное досье на человека. В нем содержатся сведения обо всех взаимодействиях с кредитными организациями, причем не только банками, но и МФО. Ведение такой базы данных регламентируется 218-ФЗ от 30.12.2014 г. Перед тем как оформить займ кредитор всегда изучает историю клиента. Если она окажется испорченной, например, просрочками исполнения предыдущих долговых обязательств, то в ссуде откажут.

Подробно о кредитной истории мы писали здесь.

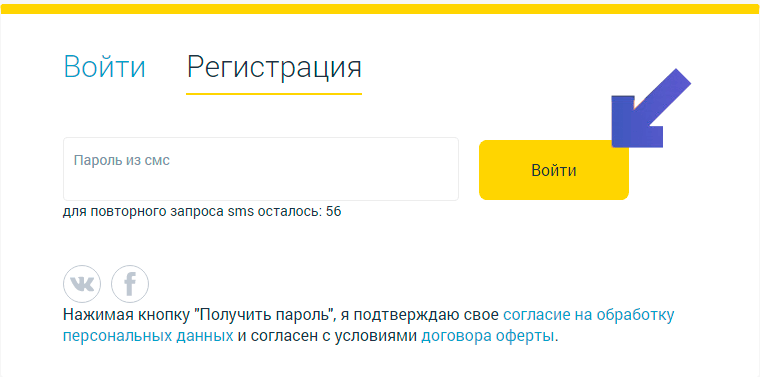

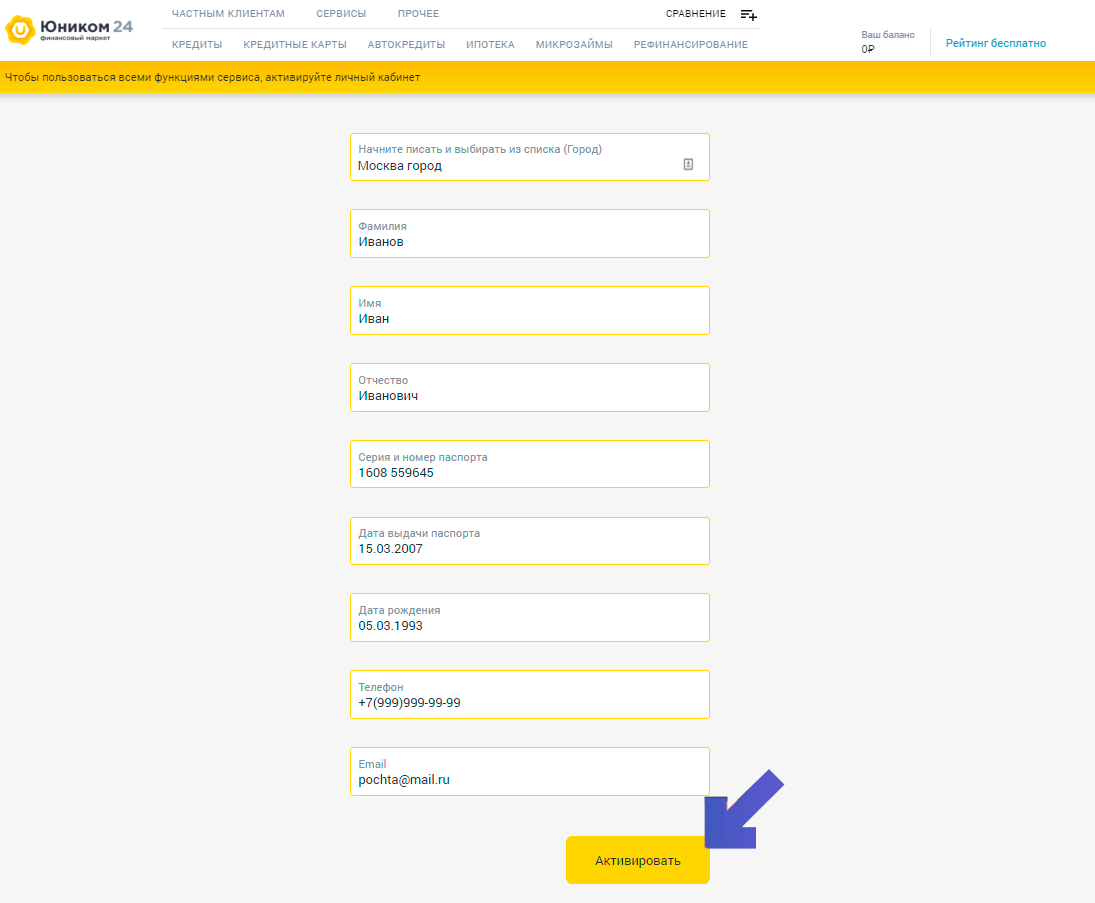

Для получения сведений достаточно совершить несколько простых действий:

- Перейти на страницу «Полная кредитная история». Кликнуть по кнопке «Получить отчет».

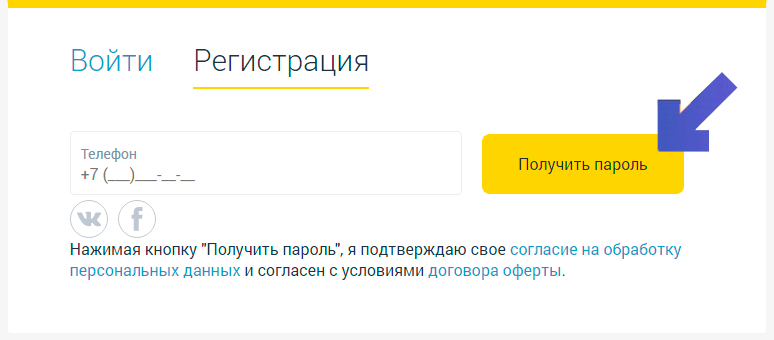

- Далее система предложит войти в учетную запись, если она была создана ранее, или зарегистрироваться. Чтобы завести личный кабинет на сайте следует указать номер телефона и нажать на кнопку «Получить пароль».

- В появившееся на экране окно ввести пароль, поступивший в СМС-сообщении на указанный телефон.

- На экране появится форма, в которую нужно внести личные данные. После того как все поля будут заполнены нажать на кнопку «Активировать».

- Останется лишь оплатить предоставление информации. Готовый отчет через некоторое время поступит на указанный в анкете адрес электронной почты.

Процесс получения данных занимает не более 20 минут. Актуальность и достоверность всех сведений гарантированы.

Важно! В банке кредитный историй информация хранится не более 10 лет. Причем этот срок отсчитывается с момента погашения займа, а не его получения.

Обращение в банк

Для получения информации по кредиту, о котором клиент точно знает, лучше обратиться непосредственно в банк. Согласно 408 статье Гражданского Кодекса каждый гражданин имеет право на получение информации о состоянии своих счетов независимо от давности получения займа.

Чтобы получит сведения необходимо:

- Прийти в отделение банка и написать заявление на предоставлении информации. Бумага адресуется руководителю финансовой компании.

- Подождать от 3 до 10 дней. За это время банк обязан подготовить сведения.

- Снова прийти в отделение банка и забрать готовую справку.

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральной службы судебных приставов) хранится информация обо всех задолженностях, по которым вынесено судебное решение и начато исполнительное производство. То есть если кредитор еще не обращался в суд за взысканием долга, то и сведений на портале не будет.

Если же информация попала в базу ФССП, то судебные приставы примут меры для истребования от должника денег. В первую очередь они спишут средства с открытых у заемщика счетов в банке. Когда от должника никакой реакции не поступает, приставы переходят к описи имущества.

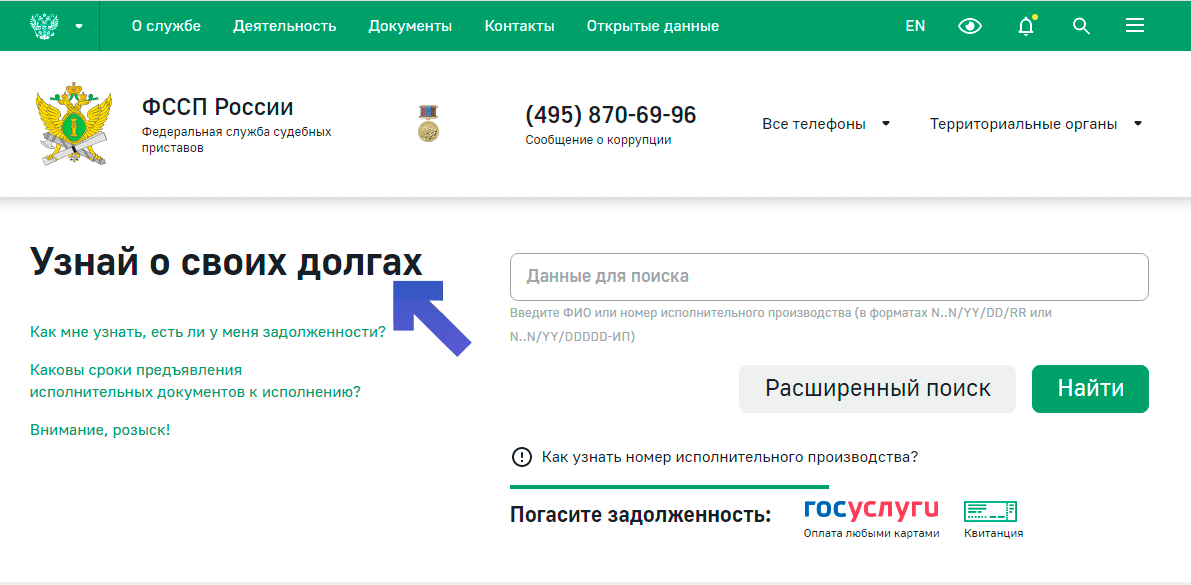

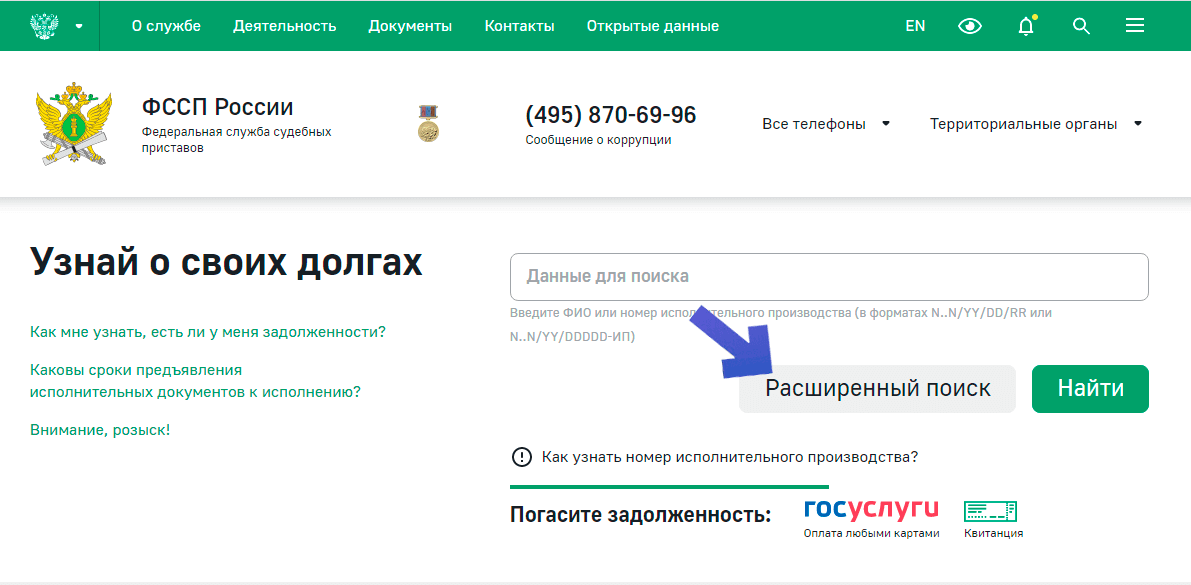

Поэтому важно, как можно раньше узнать о долгах. Для этого нужно:

- Зайти на сайт ФССП по адресу fssprus.ru. На главной странице найти раздел «Узнай о своих долгах».

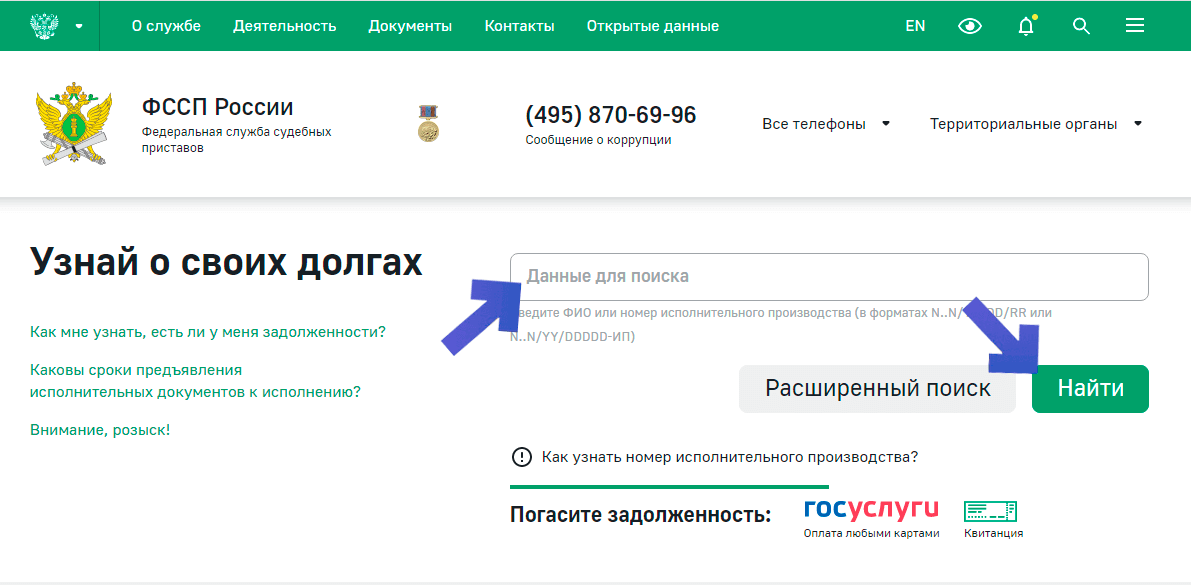

- В поле «Данные для поиска» ввести фамилию, имя и отчество заемщика. Нажать кнопку найти.

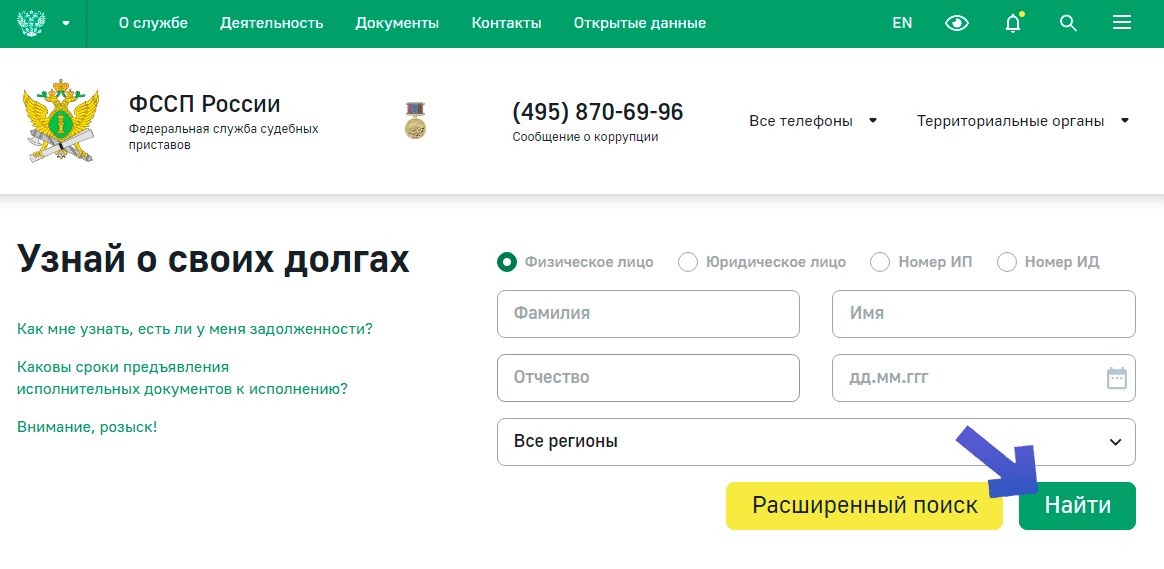

- Если фамилия слишком распространенная, то поиск выдаст данные о множестве однофамильцев. Для ускорения процесса нажать кнопку «Расширенный поиск».

- В открывшемся окне помимо ФИО человека ввести его дату рождения и регион проживания. Нажать «Найти».

- На экране появится таблица с информацией об имеющейся задолженности.

Из предоставленной информации удастся узнать и контактные данные судебного пристава, занимающегося взысканием долга. В случае возникновения вопросов с ним легко можно связаться.

Через терминал или банкомат

Проверить наличие задолженности можно через терминал или банкомат того банка, с которым заключался контракт. Достаточно совершить простые действия:

- В банкомат вставить кредитную карту и выбрать на экране аппарата раздел «Кредиты».

- В терминале также найти раздел «Кредиты». Но в этом случае для получения информации потребуется сам договора. Можно ввести его номер или считать штрих-код с бумажной копии контракта.

Такая возможность есть не у каждого банкомата или терминала. Если ее нет придется обращаться к оператору банковского отделения.

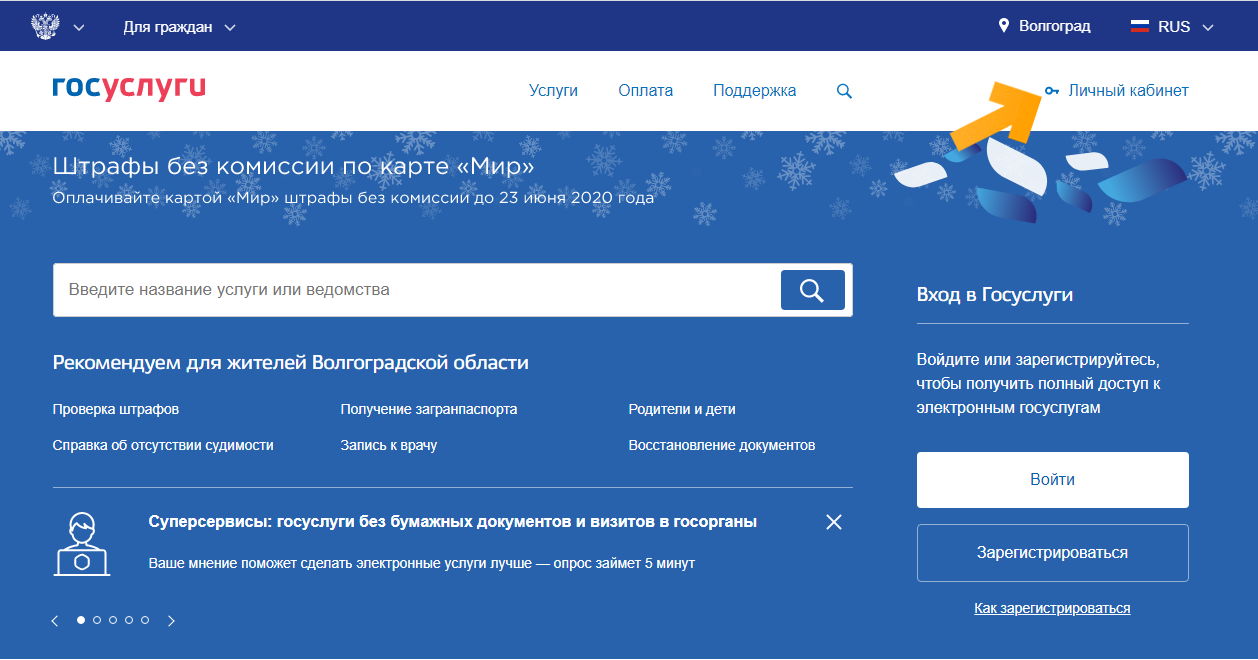

Через портал Госуслуги

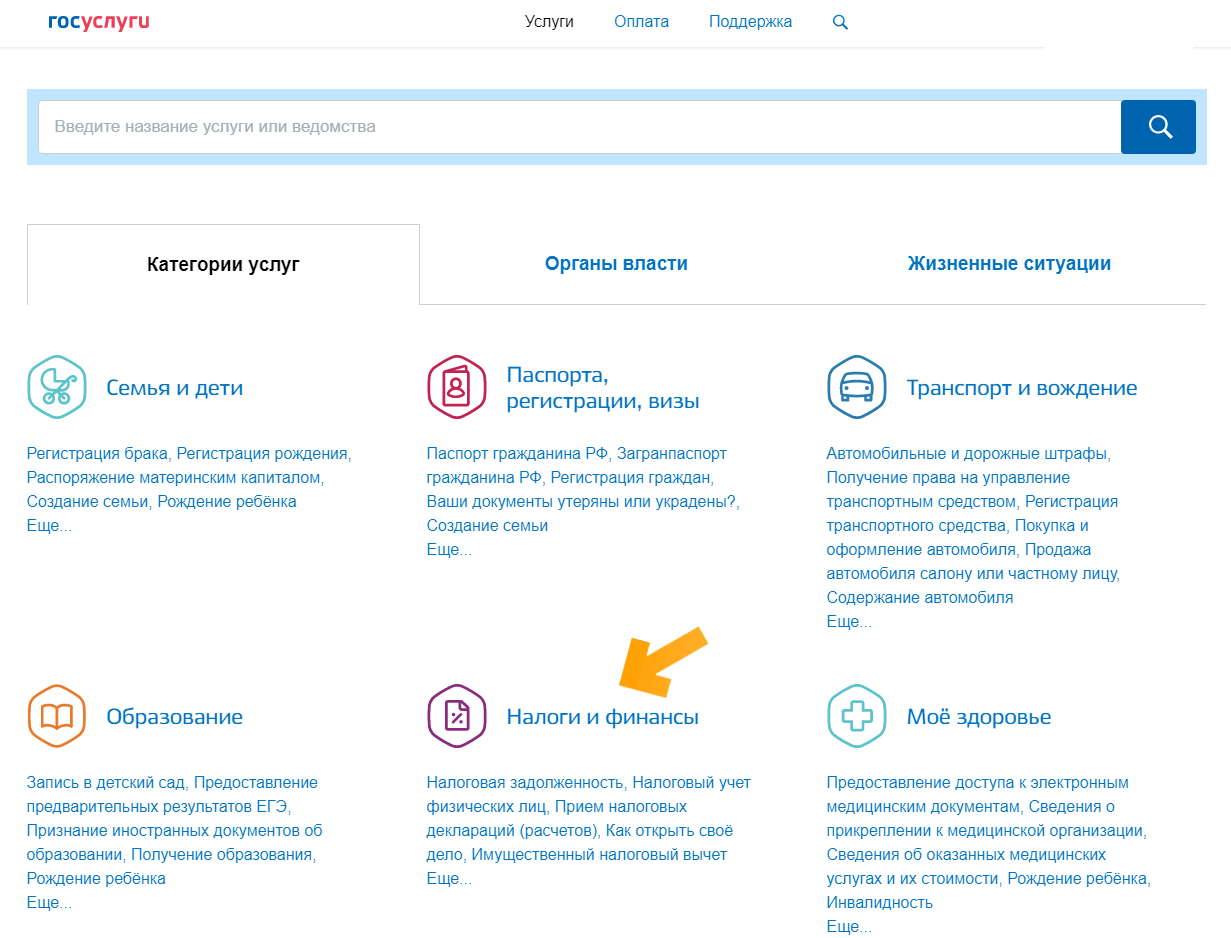

С недавнего времени запросить кредитную историю и узнать обо всех долгах можно через Госуслуги. Для этого необходимо иметь на портале учетную запись с подтвержденными в ней сведениями. Дальнейшая схема действий следующая:

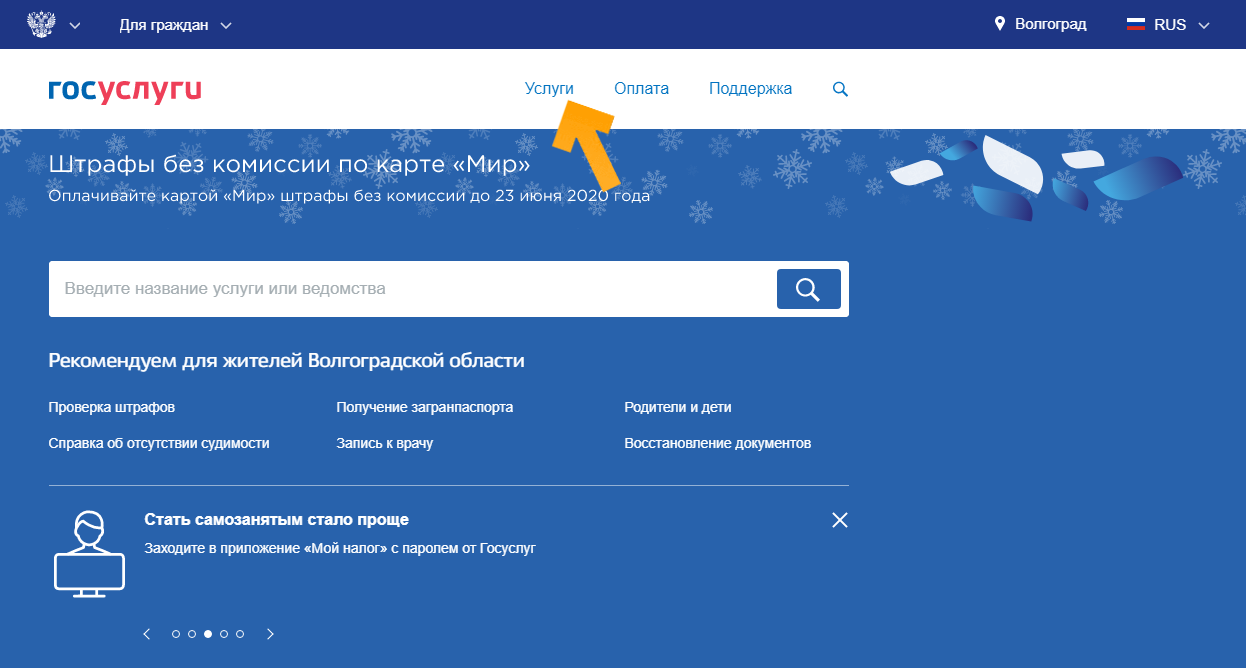

- Войти в аккаунт на портале. Для этого на главной странице сайта кликнуть по кнопке «Личный кабинет».

- В открывшемся окне ввести регистрационные данные. После входа в кабинет на главной станице сайта кликнуть по кнопке «Услуги».

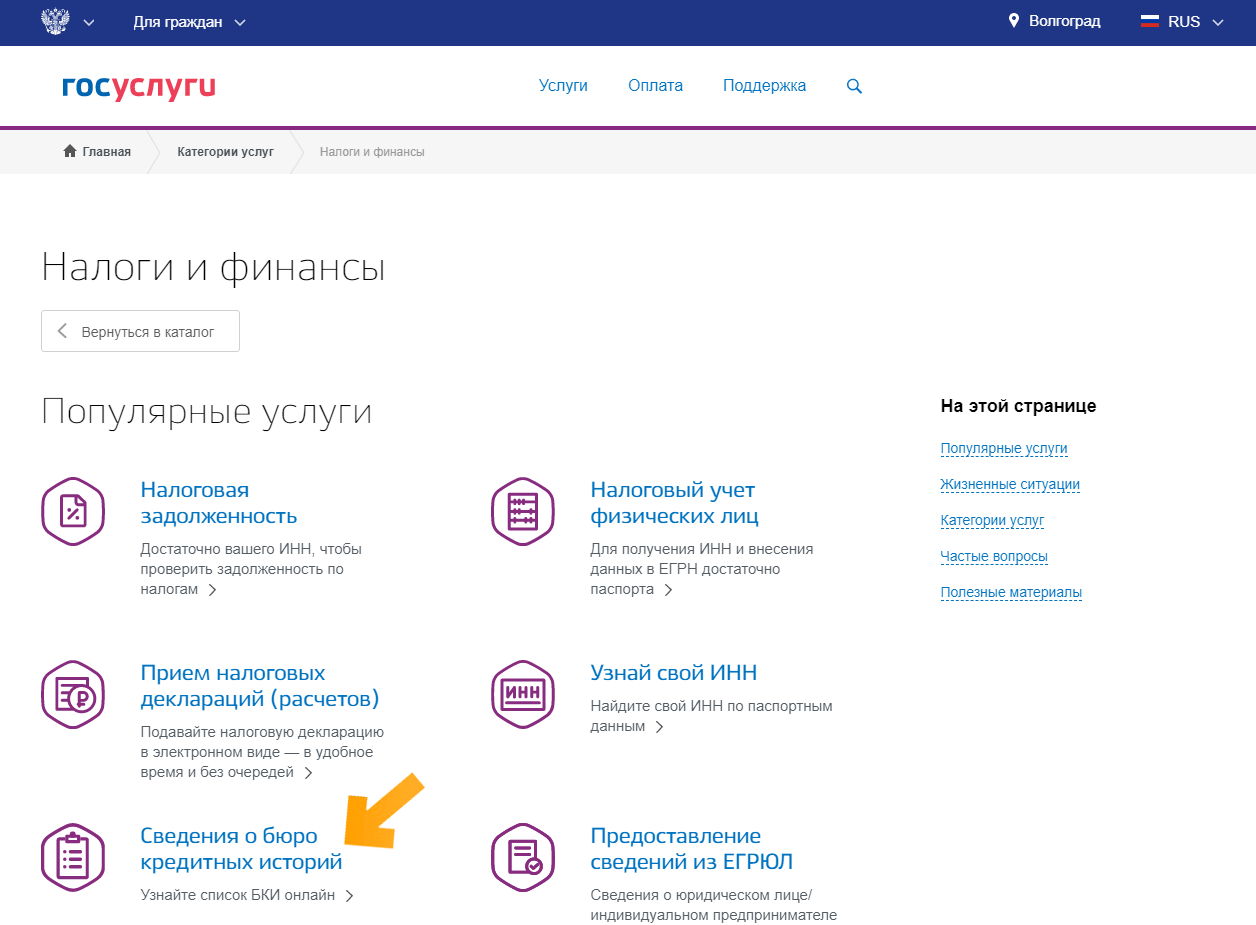

- Откроется каталог услуг. В нем найти раздел «Налоги и финансы». Перейти в него.

- Перейти на вкладку «Сведения о бюро кредитных историй».

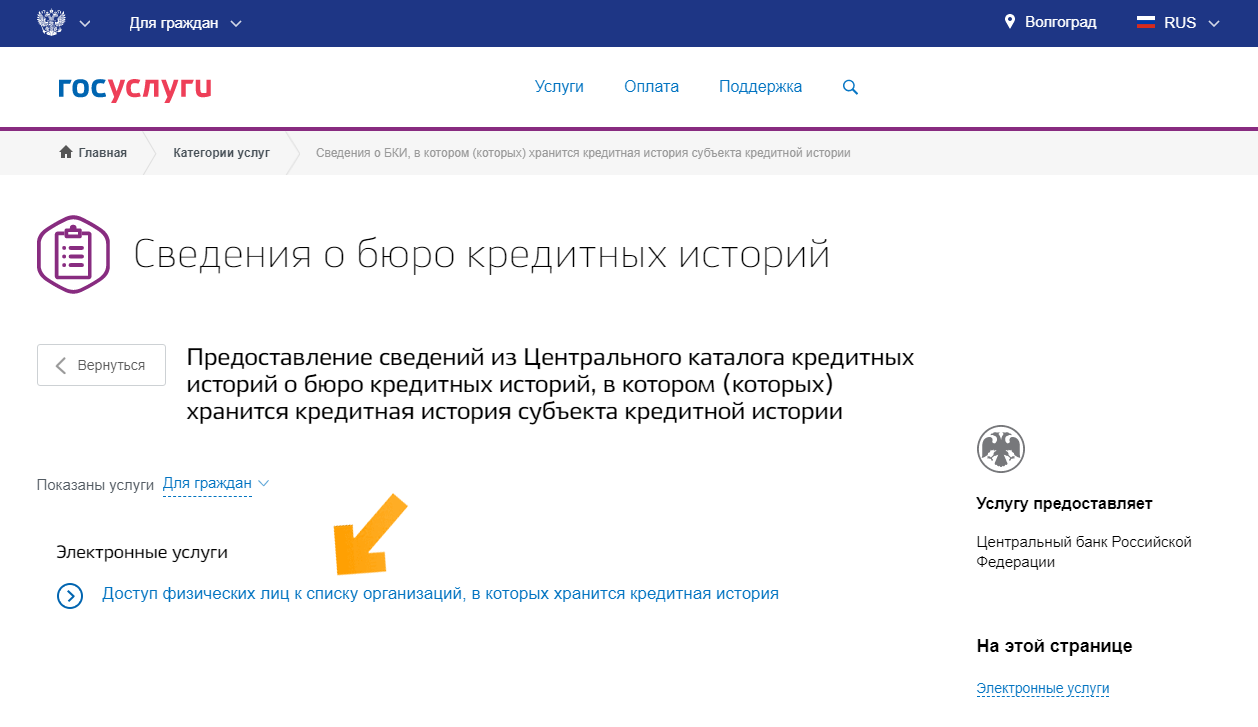

- В открывшемся меню выбрать пункт «Доступ физических лиц к списку организаций…»

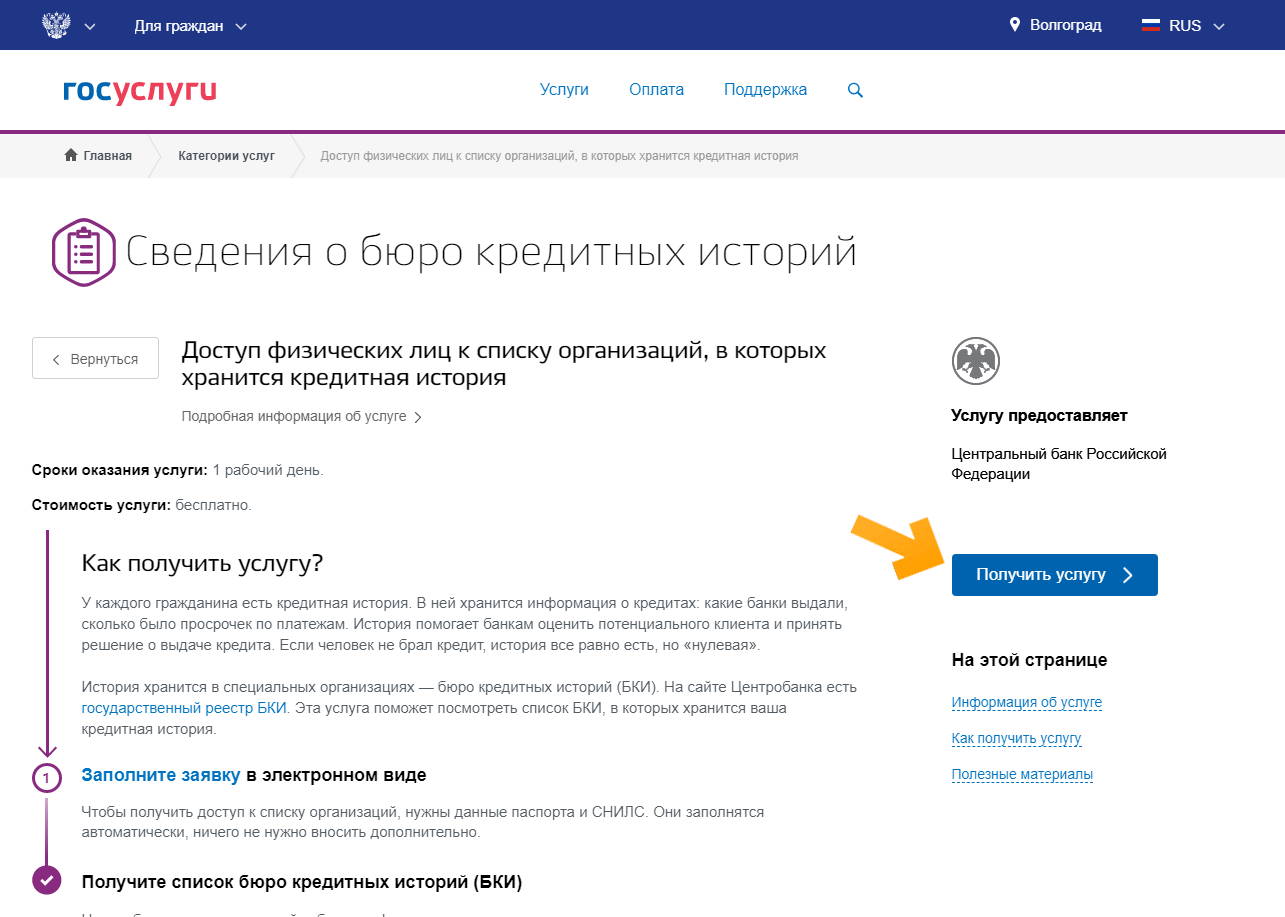

- Открывается станица с информацией об услуге. Кликнуть на кнопку «Получить услугу».

- Откроется форма, сведения в которую вносятся автоматически на основании данных из личного кабинета. Останется только кликнуть по кнопке «Подать заявление».

В течение одного рабочего дня вся информация поступит в личный кабинет на портале. Если ее будет недостаточно, можно обратиться по указанным в отчете реквизитам непосредственно в БКИ для уточнения сведений.

Ответы на частые вопросы от эксперта

Получение сведений о задолженностях – простой процесс. Но ввиду слабой юридической и финансовой грамотности многих людей, он часто вызывает вопросы. Ответим на самые распространенные из них.

Удастся ли узнать задолженность другого человека?

Узнать о финансовых трудностях постороннего человека можно только в том случае, если у него имеется долг, по которому вынесено судебное решение. На сайте ФССП отражается информация об исполнительных производствах по поводу всех граждан России. Она является открытой и для ее получения достаточно знать только ФИО человека.

Через сторонние сервисы, например, Юником24 удастся получить информацию, но только в том случае, если имеется доступ к паспортным данным заемщика. Аналогичная ситуация и с обращением через портал Госуслуги или ЦБ РФ. Но использовать конфиденциальные данные гражданина разрешено только с его письменного согласия.

Важно! Узнать информацию о просрочках по конкретному кредиту можно в самом банке. Но сделать это удастся только человеку, выступающему в роли поручителя по контракту.

Как узнать о задолженности бесплатно и только по фамилии?

Зная только фамилию можно получить данные только о тех задолженностях, по которым начато исполнительное производство. Такая информация в открытом доступе размещена на сайте ФССП. Никаких других легальных способов не существует.

Как узнать о кредитах умершего родственника?

Даже если человек умер, информация о его задолженностях остается конфиденциальной. Запросить ее могут только наследники, так как все обязательства усопшего переходят на них. Для этого придется предоставить в банк свидетельство о смерти и бумаги, подтверждающие факт наследования имущества.

Что делать, если выявлены долги по кредитам?

Ответ на этот вопрос зависит от причины появления долга. Если человек не имеет к нему никакого отношения и обязательства появились в результате мошеннических действий третьих лиц, то нужно вначале оповестить об этом банк, а затем написать заявление в полицию. Если в ходе расследования факт аферы подтвердиться, то долг банк обязан будет списать.

Сложнее обстоит ситуация, когда человеку просто нечем платить по кредиту. Но и тут есть несколько вариантов:

- Попросить банк о реструктуризации. Если клиент подтвердит свое намерение выплатить долг, банк пойдет ему на встречу. Он увеличит срок договора, снизит ежемесячный платеж.

- Обратиться к кредитору с просьбой о кредитных каникулах. Если финансовые трудности временные и через два – три месяца они решатся, банки могут предоставить отсрочку платежей. Заемщику нужно будет вносить только проценты по займу, а основную сумму выплатить позже. Некоторые компании предоставляют своим клиентам одновременно с финансовыми каникулами еще и увеличение срока кредитования.

- Показать кредитный контракт опытному юристу. Есть маленький шанс на то, что в тексте договора имеются пункты, противоречащие закону. Тогда документ можно будет оспорить в суде. В случае положительного решения стороны возвращаются в первоначальное положение, а значит выплатить придется только тело кредита. Но особенно рассчитывать на это не стоит, так как в современных банках работают хорошие юристы и договора продуманы до мелочей.

- Если просрочки возникли по уважительным причинам, например, болезни, то можно обратиться с подтверждающими этот факт документами к кредитору. В этом случае удастся отменить начисленные штрафы и пени.

- Признать банкротство. При сумме долга свыше 500 тысяч рублей человек может в судебном порядке инициировать процедуру банкротства. Но при этом придется подтвердить потерю платежеспособности. В случае признания человек банкротом все его имущество продается, а вырученные средства направляются на погашение долгов. После завершения процедуры гражданину запрещено будет занимать руководящие должности в финансовых организациях на протяжение 10 лет, а в иных компаниях – 3 лет. К тому же он не сможет больше обращаться за кредитами в течение 5 лет.

Что нельзя делать при наличии кредитной задолженности?

В случае просрочек по кредитам главное не паниковать. Из любой ситуации можно найти выход. Если самостоятельно определить верные шаги не получается, можно обратиться к юристам. Главное, не совершать основных ошибок заемщиков:

- Не стоит перекрывать кредит займами в других финансовых организациях. Верно рассчитать финансовую нагрузку очень сложно. Это приведет к усугублению ситуации и попаданию в так называемую «долговую яму».

- Не нужно переоформлять имущество на родственников или знакомых. В ходе судебных разбирательств такие сделки часто признаются недействительными. Действия должника при этом могут быть расценены, как мошеннические, что повлечет за собой уголовную ответственность.

- Нельзя скрываться от кредитора. Если клиент долгое время не выходит на связь, банк приступает к активным действиям. Он может обратиться в суд или продать долг коллекторам со всеми вытекающими из этого последствиями.

- Не стоит скрывать от кредитора материальные проблемы. Лучше сразу обратиться в банк и рассказать о проблеме. Финансовые организации часто идут на встречу клиентам, предоставляя кредитные каникулы или предлагая реструктуризацию.

Каждому человеку, даже если он никогда не брал кредит, рекомендуется периодически проверять свою финансовую репутацию. От действий мошенников не застрахован никто. А тем, кто допускал просрочки, запрашивать подобную информацию следует обязательно. Только так удастся избежать негативных последствий. Получить все необходимые сведения сегодня можно, не выходя из дома. Достаточно воспользоваться онлайн сервисами.