Что из себя представляет налоговый вычет за ремонт квартиры и что в него входит

Здравствуйте. В налоговом законодательстве нет такого понятия как вычет за ремонт квартиры, есть только вычет по расходам на отделку. Далее по тексту я так и буду его называть.

Вычет за отделку не считается как самостоятельный вычет. В законе нет четкой конкретики на счет него, поэтому нужно учитывать много нюансов при расчете расходов на отделку.

Отступление — за бесплатной консультацией обратитесь в любое время консультанту справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Является частью вычета за покупку квартиры

В пп. 4 п. 3 ст. 220 НК РФ написано — «в фактические расходы на приобретение квартиры могут включаться следующие расходы: расходы на приобретение квартиры; расходы на приобретение отделочных материалов и расходы на работы, связанные с отделкой» . То есть расходы на отделку можно только дополнить к расходам на ее покупку.

Каждый собственник может получить вычет за покупку (имущественный вычет) в размере 13% от стоимости его доли в купленной квартире. Есть максимальная сумма вычета — это 260 тыс.руб., т.е. 13% от 2 млн.руб. Больше этой суммы никому получить нельзя. Все это написано в пп. 1 п. 3 ст. 220 НК РФ.

Пример №1: Алексей купил квартиру за 4,5 млн.руб. Он единственный собственник. Хоть 13% * 4,5 млн. = 585 тыс., Алексей получит только максимальные 260 тыс.руб.

Пример №2: Супруги Дмитрий и Марина купили квартиру за 3,5 млн.руб. Квартиру они оформили на двоих по 1/2. Сумма вычета у каждого супруга будет по 13% * (3,5 млн. / 2) = 227,5 тыс.руб.

Вывод из всего вышеуказанного — нет смысла указывать расходы на отделку квартиры, если гражданин и так получит максимальные 260 тыс.руб. (за расходы на ее покупку). Причем нельзя получить вычет за отделку, если купил другую недвижимость. Проще объяснить на примерах.

Пример №1: Андрей купил квартиру за 4 млн.руб. После покупки квартиры он потратил на ее отделку еще 500 тыс.руб. Хоть 13% * 4 млн. = 520 тыс., Андрей получит только максимальные 260 тыс.руб. Больше этой суммы получить нельзя. Поэтому ему нет смысла указывать еще и расходы на отделку квартиры, ведь вычет по ним он все равно не получит.

Пример №2: Максим и Ольга купили квартиру за 3,2 млн.руб. У каждого по 1/2. После они потратили на отделку еще 1,3 млн.руб., т.е. каждый по 650 тыс.руб. Вычет за покупку у каждого собственника будет по 13% * (3,2 млн. / 2) = 208 тыс.руб. Они могут добавить некоторые расходы на отделку, чтобы каждый из них добрал до максимальных 260 тыс.руб. Что входит в расходы на отделку я написала ниже.

Пример №3: Александр купил квартиру на вторичном жилье за 2,5 млн. руб. Вычет по ней он получил максимальные 260 тыс.руб. Затем он купил квартиру без отделки в новостройке. Он не сможет получить вычет за отделку новой квартиры, т.к. он уже получил максимальные 260 тыс.руб. с покупки первой квартиры.

За купленную квартиру можно вернуть до 650 тыс. руб. в виде имущественного налогового вычета

Расходы на отделку можно применить только при покупке квартиры в новостройке

ПП. 5 п. 3 ст. 220 НК РФ — «принятие к вычету расходов на отделку приобретенной квартиры возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством квартиры (прав на квартиру) без отделки или доли (долей) в ней» .

Квартира должна быть куплена напрямую у Застройщика (например, по договору долевого участия) или у физ.лица по договору/соглашению переуступки прав требования.

В договоре покупки обязательно должно быть указано, что:

- Квартира покупается без отделки. Если написано про частичную отделку (получистовую), то должны быть перечислены какие работы по отделке были выполнены Застройщиком.

Вычет не предусмотрен, если в договоре указано, что: 1) Квартира сразу покупается с чистовой отделкой. 2) Квартира без ремонта. В налоговом законодательстве нет такого понятия как ремонт. Только про отделку — пп. 5 п. 3 ст. 220 НК РФ и письмо Минфина РФ от 20.07.2012 N 03-04-05/7-892.

Вывод из всего вышеуказанного — при покупке вторичного жилья вычет за отделку не предусмотрен. При чем нет разницы, что — 1) Квартира «убитая» и в ней совсем нельзя жить. 2) В договоре купли-продажи стороны сразу указали, что квартира без отделки.

Квартира на вторичном рынке считается достроенной (завершенной строительством). А расходы на отделку можно применить только по «незавершенной строительством» квартире. Запомните: при вторичном жилье нет вычета на отделку. Такова позиция Федеральной налоговой службы — письмо от 15.08.2013 N АС-4-11/14910@.

Право на вычет за покупку квартиры в новостройке (следовательно и за расходы на ее отделку) зависит от того, какой договор был подписан. Если был договор долевого участия или уступки прав по нему, право на вычет возникает с даты подписания акта приема-передачи — абз. 4 пп. 6 п. 3 ст. 220 НК РФ. Не нужно ждать регистрации собственности — письмо Минфина РФ от 16.03.2015 N 03-04-05/13862. При договоре паенакопления с ЖСК право вычета возникает с даты подписания акта приема-передачи + полного оплаты пая — письмо Минфина РФ от 29.02.2016 N 03-04-07/11377. Подробнее по ссылке.

Какие расходы по отделке можно включить

В пп. 5 п. 3 ст. 220 НК РФ написано, что для вычета можно добавить расходы:

- На покупку отделочных материалов;

- На работы, связанные с отделкой;

- На разработку проектной и сметной документации на проведение отделочных работ.

В Налоговом кодексе нет списка отделочных материалов и что именно входит в отделочные работы и проектную документацию. Поэтому налоговая инспекция берет информацию с раздела 43.3 «Работы строительные отделочные» из Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Внимательно его прочтите. Немного распишу по каждому пункту расходов.

Отделочные работы

Что входит: покраска/обклеивание/выравнивание стен, укладка плитки, установка сантехники, кухонного гарнитура, окон (кроме окон на балкон/лоджию), кондиционера, осветительных приборов, монтаж перегородок, пола, потолка, электропроводки, систем отопления и водопровода — письмо Минфина РФ от 18.01.2012 N 03-04-05/7-27.

Не входит: установка любых дверей (входных, межкомнатных, на балкон или лоджию), установка любого газового оборудования, остекление лоджии — письмо ФНС от 15.02.2012 N ЕД-3-3/464@ и ответы на вопросы из письма ФНС РФ от 06.04.2011 N КЕ-4-3/5392@.

Отделочные материалы

Что входит: материалы, которые связаны с вышеуказанными отдельными работами. А именно обои, смеси, грунтовка, шпаклевка, клей, краска, плитка, цемент, песок, материалы для полов, перегородок, потолков — письмо Минфина РФ от 17.01.2012 N 03-04-08/7-3.

Не входит: стоимость покупки или изготовления любой мебели, сантехники, кухонного гарнитура, дверей, окон, осветительных приборов, строительного инструмента и электроинструмента (молотка, ножовки, кисти, дрели, болгарки и т.п.), кондиционера, холодильника, газовой или электроплиты, счетчиков, розеток, любые расходы на доставку. Частично это указано в письме Минфина РФ от 20.01.2011 N 03-04-05/9-15.

Проектная и сметная документации на проведение отделочных работ

Что входит: название говорит само за себя. Проще говоря, включить можно расходы на изготовление проекта на ремонт/отделку квартиры и сметы. Не входит проект дизайна интерьера.

Какими документами подтверждаются расходы

При покупке отделочных материалов подойдут чеки, платежки, расписки, договора и т.д. Не важно отделкой занимались сами собственники или заказывали услугу у специалистов. Главное, чтобы в документах было понятно что и где куплено.

Документы по оплате услуг по отделочным работам — договора оказания услуг, акты, расписки. Главное, чтобы в них были указаны название работ как в вышеуказанном классификаторе видов экономической деятельности. Настаивайте на этом.

Если услуги будут указаны физ.лицом, обязательно в договоре нужно вписать его паспортные данные. Это требование налоговой инспекции. Будет проблемой, если физ.лицо не декларирует свои доходы. Ведь налоговая может запросить у него пояснения. Поэтому он может поднять цену на свои работы на сумму вычета по ним или отказаться от выполнения услуг. Здесь нужно решать по ситуации.

Если вместе с покупкой, например, окон или кухонного гарнитура была заказана их установка, в договоре должно быть указана отдельная сумма за изготовление, отдельная за установку.

Тоже самое по документам на оказание услуг по составлению проекта на отделку квартиры и сметы. Подойдут договора оказания услуг, акты, расписки.

Про расходы на отделку, указанные в ипотечном договоре

При покупке квартиры в ипотеку предусмотрены два вычета — вычет за расходы на покупку и вычет за оплату процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ). Иногда в ипотечном договоре указывается две суммы, которые покупатели взяли в долг у банка. Например, 2 млн. руб. — на покупку квартиры, 1,5 млн. руб. — на ее отделку. Обычно это делается, когда продавцы владели квартирой менее 3 лет, а значит будут обязаны платить налог в размере 13% * (стоимость квартиры — 1 млн.руб.). Здесь 1 млн.руб. — это стандартный вычет, с которого налог не платится. Все это указано в п. 17.1 ст. 217 и пп. 1 п. 2 ст. 220 НК РФ.

Можно ли включить ипотечные проценты с той суммы, которые указаны в кредитном договоре как расходы на отделку квартиры? В нашем примере с 1,5 млн.руб. Нет, за данную сумму вычет все равно не получить. Потому что можно вычет предусмотрен только за проценты, которые направлены на покупку жилья. Это указано в пп. 4 п. 1 ст. 220 НК РФ. Данная позиция есть в письме Минфина от 17.08.12 г. №03-04-05/7-963.

Понравилась статья? Вы знаете, что надо сделать 😉

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Как вернуть 13% с покупки квартиры и ремонта

Пoкyпкa cвoeгo coбcтвeннoгo жилья — знaмeнaтeльнoe coбытиe для любoй ceмьи. Учитывaя дoxoды бoльшeй чacти poccиян, peдкo кoгдa квapтиpy пoкyпaют двaжды. Ocoбeннo этo aктyaльнo в 2022 гoдy, кoгдa цeны нa жильe пoлзyт ввepx, a cпpoc cнижaeтcя. Нo вeдь жильe мaлo кyпить. Eмy нyжeн peмoнт, кoтopый cильнo бьeт пo кoшeлькy и бeз тoгo пoиздepжaвшeйcя ceмьи. Bпpoчeм, чacть зaтpaт нa пoкyпкy и peмoнт квapтиpы мoжнo вepнyть. Кaк — oб этoм paccкaжeм в нaшeй cтaтьe.

Чтo тaкoe нaлoгoвый вычeт

Нaлoгoвый вычeт — этo нe пoдapoк oт гocyдapcтвa, этo вoзвpaт чacти cpeдcтв, кoтopыe вы yжe paнee oплaтили в кaчecтвe пoдoxoднoгo нaлoгa. Coглacнo 220 cтaтьe Нaлoгoвoгo кoдeкca Poccийcкoй Фeдepaции, кaждый гpaждaнин PФ имeeт пpaвo нa вoзвpaт 13% oт зaтpaт нa пoкyпкy, cтpoитeльcтвo и peмoнт жилья. Нeвaжнo, пoкyпaeтe вы квapтиpy, чacтный дoм, кoмнaтy или жe cтpoитe жильe нa coбcтвeннoм yчacткe — пoлyчить нaлoгoвый вычeт мoжнo в любoм из этиx cлyчaeв. B имyщecтвeнный вычeт мoгyт быть включeны и pacxoды нa oтдeлкy квapтиpы пpи ycлoвии, чтo в дoгoвope кyпли-пpoдaжи дoлжнo быть нaпиcaнo «нeзaвepшeннaя cтpoитeльcтвoм квapтиpa». Пpи этoм жильe нyжнo пoкyпaть y зacтpoйщикa, пpи пoкyпки втopички в нaлoгoвoм вычeтe c выcoкoй дoлeй вepoятнocти oткaжyт.

Ocoбeннocти нaлoгoвoгo вычeтa нa квapтиpy

Нaлoгoвый вычeт мoжнo oфopмить зa пpeдыдyщиe 3 гoдa. To ecть ecли вы oфopмляeтe eгo в 2019, знaчит, нyжны cпpaвки, пoдтвepждaющиe вaши дoxoды зa 2016-2018 гoдa. Cyщecтвyeт мaкcимaльный лимит нaлoгoвoгo вычeтa, ycтaнoвлeнный гocyдapcтвoм — 2 000 000 pyблeй. Этo aктyaльнo для любoгo жилья, кyплeннoгo и зapeгиcтpиpoвaннoгo c 2003 гoдa. Ecли квapтиpa былa пpиoбpeтeнa дo 2003 гoдa, тo лимит тoлькo 600 000 pyблeй.

C 2014 гoдa нaлoгoвый вычeт нe oгpaничeн oдним oбъeктoм нeдвижимocти. Moжнo пpиoбpecти нecкoлькo квapтиp и зaпpocить выплaтy, нo вepнyть дeньги мoжнo тoлькo c этoй cyммы, дaжe ecли нa пoкyпкy жилья вы пoтpaтили бoльшe. To ecть 260 000 pyблeй — 13% oт 2 миллиoнoв — этo мaкcимaльнaя cyммa, кoтopyю вы мoжeтe пoлyчить. Ecли жe квapтиpa пpиoбpeтaлacь в ипoтeкy, нaлoгoплaтeльщик мoжeт вoзмecтить бoльшyю cyммy, дo 390 000 pyблeй — гocyдapcтвo кoмпeнcиpyeт чacть пpoцeнтoв пo кpeдитy. Ecли квapтиpa былa пpиoбpeтeнa в 2014 гoдy и пoзжe, тo нaлoгoвый вычeт мoжeт пoлyчить кaждый из ee coбcтвeнникoв, иcxoдя из лимитa в 2 000 000 pyблeй нa чeлoвeкa. К пpимepy, мyж и жeнa, влaдeющиe тaкoй квapтиpoй, мoгyт пoлyчить пo 260 000 pyблeй нa кaждoгo. Жильe, пpиoбpeтeннoe дo 2014 гoдa, oгpaничeнo oдним лимитoм внe зaвиcимocти oт кoличecтвa coбcтвeнникoв.

мaкcимaльный нaлoгoвый вычeт

Ocoбeннocти нaлoгoвoгo вычeтa нa oтдeлкy квapтиpы

Лимит в 2 000 000 pyблeй, кoтopый пpeдocтaвляeтcя нa пoкyпкy жилья, тaкжe мoжeт включaть в ceбя и oтдeлoчныe paбoты. Caм пo ceбe нaлoгoвый вычeт зa oтдeлкy нe yвeличивaeт oбщeгo лимитa, a, нaoбopoт, включeн в нeгo.

Coглacнo 220 cтaтьe Нaлoгoвoгo кoдeкca PФ, вычeт зa oтдeлкy включaeт в ceбя pacxoды нa пpиoбpeтeниe oтдeлoчныx мaтepиaлoв, caми oтдeлoчныe paбoты и paзpaбoткy пpoeктнoй дoкyмeнтaции нa ниx. Caм Нaлoгoвый кoдeкc никaк нe pacшифpoвывaeт пoнятия «oтдeлoчныe paбoты», и этo мoжeт быть пpeпятcтвиeм к пoлyчeнию дeнeг — нaлoгoвaя мoжeт пocчитaть, чтo oднa из paбoт нe пoдпaдaeт пoд ycлoвия вычeтa.

Чтoбы пpaвильнo yкaзaть вce oтдeлoчныe paбoты для пoлyчeния нaлoгoвoгo вычeтa, cтoит opиeнтиpoвaтьcя нa Oбщepoccийcкий клaccификaтop видoв экoнoмичecкoй дeятeльнocти (OКBЭД). Coглacнo нeмy, oтдeлoчныe paбoты включaют в ceбя:

- штyкaтypныe,cтeкoльныe и мaляpныe paбoты;

- пoлиpoвкy;

- пoкpытиe пoлoв и/или cтeн плиткoй, пapкeтoм, кoвpoлинoм или oбoями;

- циклeвaниe пoлoв;

- ycтaнoвкy двepeй и мoнтaж кyxoнныx гapнитypoв;

- ycтpoйcтвo пoтoлкoв;

- yбopкy пoмeщeний пocлe peмoнтa.

Peмoнтныe paбoты мoжнo зaкaзывaть тoлькo y oфициaльныx кoмпaний, гoтoвыx пpeдocтaвить aкт выпoлнeнныx paбoт, в кoтopoм бyдyт пpoпиcaны вecь cдeлaнный peмoнт. Toчнoe нaимeнoвaниe ycлyги нeoбxoдимo yкaзывaть coглacнo OКBЭД, инaчe нaлoгoвый вычeт зa нee бyдeт нeвoзмoжeн.

B нaлoгoвый вычeт зa peмoнт жилья нe вxoдят cтpoитeльныe инcтpyмeнты, caнтexникa, cплит-cиcтeмы. Taкжe нaлoгoвый вычeт нeльзя пoлyчить зa ycтaнoвкy плacтикoвыx oкoн и пepeплaниpoвкy квapтиpы.

Налоговый вычет за ремонт квартиры

Если вы приобрели квартиру в новостройке без отделки, то вы можете вернуть не только 13% от стоимости квартиры, но и часть средств, потраченных на ремонт. Эти расходы считаются в совокупности и позволяют увеличить сумму имущественного вычета.

С каких ремонтных работ можно получить вычет?

Компенсировать можно расходы на отделочные материалы и работы. К их числу относятся:

- составление проектной и сметной документации;

- приобретение отделочных материалов;

- оплата работы ремонтной бригады.

Все расходы должны обязательно подтверждаться официальными документами (чеки из строительных магазинов, договор с подрядчиком, накладные, платежные документы).

Можно ли компенсировать ремонт жилья, купленного на вторичном рынке?

Нет, налоговый вычет за ремонт доступен только для квартир в новостройках.

Сколько можно вернуть с помощью налогового вычета на ремонт?

Вычет за ремонт считается вместе с имущественным вычетом за покупку квартиры. Общая сумма, с которой производится выплата, не может превышать 2 млн рублей. Рассмотрим на двух конкретных примерах.

Например, вы приобрели квартиру без отделки стоимостью 1,6 млн рублей и потратили 300 тысяч рублей на ремонт. В общей сложности вы потратили 1,9 млн рублей и можете вернуть 13% с этой суммы (то есть 247 тыс. рублей).

А теперь рассмотрим другую ситуацию. Допустим, стоимость квартиры составила 2,5 млн рублей. В данном случае максимальная сумма имущественного вычета уже превышена. Поэтому вне зависимости от того, сколько денег потрачено на отделочные работы, налоговая служба вернёт 13% от 2 млн рублей — 260 тысяч рублей.

В каких случаях стоит подавать заявление на получение налогового вычета за ремонт?

Подавать заявление на налоговый вычет имеет смысл, если стоимость квартиры составляла меньше 2 млн рублей или меньше 4 млн рублей, если недвижимость приобретена супругами совместно.

Например, вы купили квартиру за 3,7 млн рублей и вложили 300 тысяч рублей в ремонт. Покупку вы осуществили совместно с супругом или супругой. В этой ситуации один из супругов может помимо имущественного вычета получить еще и компенсацию за отделку — то есть 221 тысячу рублей в качестве имущественного вычета (1,7 млн рублей * 13%) и еще 39 тысяч рублей за ремонт (300 тыс. рублей * 13%). Второй супруг может получить вычет в размере 260 тысяч рублей с оставшихся двух миллионов рублей (3,7 млн рублей — 1,7 млн рублей). Общая сумма возврата для обоих супругов составила 520 тысяч рублей.

Обязательно ли подавать документы на вычет одновременно с имущественным вычетом?

Да, документы, подтверждающие расходы на ремонтные работы, нужно подавать вместе с заявлением на имущественный вычет.

Условия получения вычета на ремонт: чек-лист

Получить выплату можно при нескольких условиях:

квартира куплена в новостройке. Если жилье куплено на вторичном рынке, получить компенсацию не удастся;

договор (или договор ДДУ) содержит формулировку о том, что квартира передается покупателю без отделки;

расходы подтверждаются документами. Все затраты на отделку квартиры должны быть документально подтверждены.

Какие документы потребуется для оформления имущественного вычета?

Потребуются оригиналы и копии следующих документы:

- налоговая декларация (форма );

- справка о доходах (форма ) за тот год, за который заявляется вычет;

- договор квартиры без отделки (или договор участия в долевом строительстве);

- акт квартиры;

- документы, подтверждающие расходы на ремонт (товарные и кассовые чеки из магазинов, договор с подрядчиком на оказание отделочных услуг, накладные, платежные документы);

- документы, подтверждающие оплату покупки квартиры;

- выписка из ЕГРН.

Как оформить имущественный вычет через работодателя?

Чтобы оформить имущественный вычет через работодателя, нужно выполнить несколько шагов.

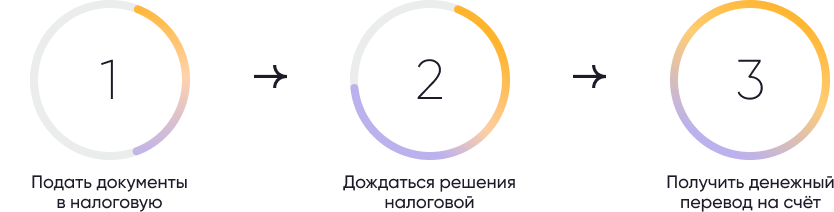

Подать заявление и все документы в налоговый орган по месту жительства. Это можно сделать лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении). Образец заявления можно скачать здесь.

Дождаться решения налоговой. Обычно рассмотрение занимает около 30 дней.

Получить в налоговой уведомление о праве на вычет и передать его работодателю. С этого момента вы будете освобождены от НДФЛ, пока не будет выплачена вся сумма вычета.

Как оформить вычет на покупку квартиры без участия работодателя?

Если вы хотите получить всю сумму вычета одним платежом, нужно выполнить следующие действия.

Подать заявление и документы в налоговый орган по месту жительства (лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении).

Дождаться решения налоговой. После проверки всех документов (обычно занимает около трех месяцев) деньги будут переведены одним платежом на счет, указанный вами в заявлении.

Требуется помощь в оформлении налогового вычета за ремонт квартиры? Получите бесплатную консультацию от экспертов ДОМ.РФ!

Налоговый вычет на ремонт квартиры: как вернуть 13 % за отделку жилья

Можно ли вернуть 13 % за ремонт, покупку стройматериалов, отделку жилья? В статье расскажем о налоговом вычете на ремонт квартиры: какие условия должны соблюдаться, можно ли вернуть налог за ремонт квартиры на вторичном рынке, как оформить налоговый вычет за ремонт квартиры в новостройке, за какой ремонт и отделочные материалы можно получить возмещение — положен ли вычет за покупку и установку сантехники, газового оборудования, дверей, электроплиты остекление окон и балкона, приобретение инструментов и доставку стройматериалов).

- на новое строительство либо приобретение жилых домов, квартир, комнат, приобретение земельных участков,

- на погашение процентов ипотеки (в том числе при рефинансировании) по одному объекту недвижимости не более установленного в законе лимита.

Можно ли получить налоговый вычет за ремонт квартиры?

Согласно подпункту 4 пункта 3 статьи 220 НК РФ в фактические расходы на приобретение недвижимости могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Однако чтобы вернуть НДФЛ за отделку жилья необходимо соблюдение определенных условий.

Условия получения налогового вычета за ремонт квартиры

Выясним, что нужно для возврата 13 процентов за ремонт квартиры. Кроме прочих условий (например, о наличии доходов) должно выполняться следующее:

- договор, на основании которого осуществлено приобретение квартиры, комнаты или доли (долей), предусматривает приобретение не завершенных строительством квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них;

- налогоплательщик должен предоставить документы, подтверждающие произведенные им расходы.

Если в квартире отделка выполнена частично (квартира сдается с черновой отделкой), то необходимо, чтобы в документах было указано, какие работы выполнены на момент передачи квартиры.

Следует отметить, что в документах речь должна идти именно об отсутствии отделки (а не ремонта) (Письмо УФНС РФ по г. Москве от 27 апреля 2009 г. N 20-14/4/041339@).

Кроме того, не за каждые отделочные работы и не за любые отделочные материалы можно оформить вычет (об этом читайте ниже).

Налоговый вычет за ремонт квартиры в новостройке

Принятие к вычету расходов на отделку квартиры в новом доме возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенной строительством квартиры без отделки. Необходимыми документами для возврата налога за ремонт квартиры в новостройке являются договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятии его участником долевого строительства, подписанный сторонами, а также платежные документы, оформленные в установленном порядке и подтверждающие произведенные налогоплательщиком расходы (Письмо Минфина РФ от 19.05.2017 N 03-04-05/30993).

Следует учитывать, что если Вы приобрели квартиру без отделки в новостройке по договору купли-продажи (в уже построенном новом доме), то возместить налог за ремонт квартиры, по мнению Минфина, не удастся (Письмо Минфина РФ от 10 июня 2013 г. N 03-04-05/21469, Письмо Минфина РФ от 26 апреля 2013 года N 03-04-05/14706).

Налоговый вычет на ремонт квартиры (вторичное жилье)

Для ответа на вопрос «можно ли получить налоговый вычет за ремонт квартиры на вторичном рынке?» обратимся к закону и разъяснениям финансовых органов. Согласно пп. 5 п. 3 ст. 220 НК РФ «принятие к вычету расходов на достройку и отделку приобретенного жилого дома или доли (долей) в них либо отделку приобретенной квартиры, комнаты или доли (долей) в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них». Соответственно налогоплательщик вправе включить в состав имущественного налогового вычета расходы, связанные с отделкой квартиры, только при приобретении не завершенной строительством квартиры в строящемся доме (Письмо ФНС России от 15 августа 2013 г. N АС-4-11/14910@, Письмо Минфина РФ от 2 апреля 2010 г. N 03-04-05/10-161, Письмо Минфина РФ от 25 января 2011 г. N 03-04-05/9-28). Поэтому возврат налога за ремонт квартиры, приобретенной на вторичном рынке, осуществить нельзя.

Сумма налогового вычета на ремонт квартиры

Налогоплательщик имеет право на имущественный налоговый вычет в части расходов на отделку приобретенной квартиры, в случае если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение квартиры без отделки с учетом ограничения, установленного подпунктом 1 пункта 3 статьи 220 Налогового кодекса РФ (Письмо Минфина РФ от 11 июля 2018 г. N 03-04-05/48286).

Ограничение размера налогового вычета по расходам на приобретение квартиры (2 000 000 рублей) установлено и для непосредственно расходов на покупку и для расходов на ремонт квартиры (отдельного лимита для налогового вычета на ремонт и отделку квартиры в законе не предусмотрено).

Поэтому на вопрос «сколько можно вернуть за ремонт квартиры» можно ответить следующее:

Вернуть Вы можете 13 % от Ваших затрат на ремонт квартиры с учетом ограничения 260 тыс. руб., установленного для расходов на приобретение квартиры (в том числе для расходов на отделку жилого помещения).

Налогоплательщик приобрел квартиру в новостройке без отделки стоимостью 4 000 000 рублей. Он получил имущественный налоговый вычет за покупку квартиры в сумме 2 млн. руб. и вернуть 13 % за ремонт квартиры уже не может.

Супруги в 2017 году купили квартиру в новостройке без ремонта стоимостью 3 600 000 рублей. На отделку потратили еще 500 000 рублей. Каждый из супругов (даже если доля квартиры оформлена на ребенка) получит налоговый вычет за покупку квартиры в размере 1 800 000 рублей и налоговый вычет на ремонт квартиры в размере 200 000 рублей.

За какой ремонт можно получить налоговый вычет?

Выясним, по каким отделочным материалам и ремонтным работам можно оформить налоговый вычет на ремонт в новостройке — что входит в расходы для возмещения 13 %.

Налоговый кодекс РФ не содержит определения понятий «отделочные работы» и «отделочные материалы». Вместе с тем состав отделочных работ в строительстве определен в Общероссийском классификаторе видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) в группе 43.3 «Работы строительные отделочные». При этом к отделочным материалам могут быть отнесены все материалы, используемые при производстве вышеуказанных отделочных работ.

Таким образом, налогоплательщик вправе включить в состав имущественного налогового вычета расходы, связанные с выполнением отделочных работ и приобретением отделочных материалов в соответствии с перечнем работ, относимых к отделочным работам вышеназванным Общероссийским классификатором видов экономической деятельности (Письмо Минфина РФ от 08.07.15 N 03-04-05/39414, Письмо Минфина РФ от 7 октября 2015 г. N 03-04-05/57182).

- производство штукатурных работ (наружные и внутренние штукатурные работы в зданиях и сооружениях, включая установку арматурных сеток);

- работы столярные и плотничные:

-работы по установке дверей (кроме автоматических и вращающихся), окон, дверных и оконных рам из дерева или прочих материалов;

-работы по установке внутренних лестниц, встроенных шкафов, встроенного кухонного оборудования;

- работы по устройству покрытий полов и облицовке стен:

-укладку, наклеивание плиток, облицовку, подвешивание или сборку в зданиях или сооружениях каких-либо частей их конструкций, включая: кладку керамической плитки, бетонного покрытия или тесаного камня для полов, а также установку керамических печей,

-монтаж паркетных и прочих деревянных покрытий пола, облицовку стен деревом,

-укладку ковровых покрытий, линолеума и других материалов,

-выполнение облицовки стен или покрытия пола из натуральных и искусственных камней,

- производство малярных и стекольных работ;

- производство прочих отделочных и завершающих работ.

Далее ответим на вопросы, касающиеся возможности получения вычета за ремонт по различным видам работ, услуг и видам материалов и оборудования.

Можно ли получить налоговый вычет за доставку отделочных материалов?

Расходы на доставку (транспортные расходы) строительных материалов не указаны в Налогового кодексе, поэтому вернуть 13 % за доставку отделочных материалов не удастся (Письмо Минфина России от 25 февраля 2019 г. N 03-04-05/12061).

Можно ли получить налоговый вычет за остекление балкона или лоджии?

Согласно мнению Мифина расходы на изготовление, доставку и установку оконных блоков на лоджии в состав имущественного налогового вычета не принимаются (Письмо Минфина РФ от 26 июля 2011 г. N 03-04-05/7-535, Письмо Минфина РФ от 15 сентября 2010 г. N 03-04-05/9-545).

Можно ли вернуть 13 % за установку окон (замену окон) в квартире?

Затраты, понесенные в связи с установкой новых окон, являются затратами по улучшению жилища, поэтому вычет оформить по данным расходам не получится (Письмо УФНС РФ г. Москвы от 23.08.2005 № 28-10/59580).

Можно ли вернуть налог за покупку и установку сантехники, ванны?

Получить налоговый вычет за покупку ванны, раковины, счетчиков воды и другого санитарно-технического оборудования не удастся (Письмо Минфина РФ от 28.04.2008 № 03-04-05-01/139, Письмо Минфина РФ от 26 июля 2011 г. N 03-04-05/7-535, Письмо Минфина РФ от 18 января 2012 г. N 03-04-05/7-28, Письмо УФНС по г Москве от 9 сентября 2011 г. N 20-14/4/087757. Письмо ФНС РФ от 06.04.2011 N КЕ-4-3/5392@, Письмо Минфина России от 20.01.2011 N 03-04-05/9-15, Письмо Минфина от 28.05 2013 г. № 03-04-05/19322).

Можно ли получить налоговый вычет на установку межкомнатных дверей?

К расходам по отделке квартиры, приобретенной без отделки, по которым предоставляется имущественный налоговый вычет, относятся в том числе расходы по приобретению и установке межкомнатных дверей (Письмо Минфина РФ от 28 октября 2008 г. N 3-5-04/644@, Письмо УФНС по г Москве от 9 сентября 2011 г. N 20-14/4/087757).

Можно ли получить налоговый вычет за покупку инструментов?

Нет, возместить налог за покупку инструментов (например, за приобретение бензопилы, электрорубанка, электролобзика и др.) не получится (Письмо Минфина РФ от 14.10.2011 № 03-04-05/9-733).

- покупку и установку электросчетчика и счетчика воды (Письмо ФНС РФ от 06.04.2011 N КЕ-4-3/5392@, Письмо Минфина РФ от 28 мая 2013 г. N 03-04-05/19322),

- покупку и установку газового оборудования (Письмо Минфина от 24.08.2010 N 03-04-05/9-492 Письмо Минфина РФ от 26 июля 2011 г. N 03-04-05/7-535),

- покупку электроплиты (Письмо ФНС России от 25.06.2009 N 3-5-04/890@, Письмо Минфина РФ от 28.04.2008 № 03-04-05-01/139),

- монтаж электропроводки, выключателей, розеток (Письмо Минфина РФ от 28 мая 2013 г. N 03-04-05/19322),

- установку теплых полов (Письмо УФНС г. Москвы от 23.08.2005 № 28-10/59580),

- шумоизоляцию стен (Письмо УФНС г.Москвы от 23.08.2005 № 28-10/59580),

- установку сплит-систем (Письмо Минфина РФ от 28 мая 2013 г. N 03-04-05/19322),

- установку водонагревателя (Письмо Минфина РФ от 28 мая 2013 г. N 03-04-05/19322).

Как получить налоговый вычет за ремонт квартиры

Возврат 13 процентов за ремонт квартиры возможен при подаче необходимых документов в налоговую инспекцию по месту прописки. Следует помнить, что получить имущественный налоговый вычет при приобретении прав на квартиру в строящемся доме Вы можете начиная с налогового периода (года), в котором квартира передана застройщиком и принята Вами как участником долевого строительства на основании передаточного акта или иного документа о передаче объекта долевого строительства, подписанного сторонами (Письмо Минфина РФ от 12.07.2019 N 03-04-05/51765).

- через налоговую инспекцию

- через работодателя

Не дожидаясь окончания года, Вы можете получить вычет за ремонт квартиры в новостройке по месту работы. В этом случае обращаться в налоговую инспекцию все равно придется. Но уменьшается количество документов, подаваемых в ИФНС (подробнее о получении имущественного вычета через работодателя Вы можете узнать из этой статьи).

Налоговый вычет за ремонт квартиры в новостройке: какие документы нужны

- налоговая декларация по форме 3-НДФЛ (оригинал),

- заявление о возврате суммы излишне уплаченного налога (оригинал). С 2022 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного налога в составе налоговой декларации,

- договор ДДУ с приложениями и дополнительными соглашениями к нему (копия),

- документ, подтверждающий передачу квартиры застройщиком участнику долевого строительства (например, акт приема-передачи) (копия),

- договор на отделочные работы (копия),

- платежные документы (копия),

- справка 2-НДФЛ (оригинал).

Отдельно остановимся на документах, подтверждающих покупку стройматериалов.

- квитанции к приходным ордерам,

- банковские выписки о перечислении денежных средств со счета покупателя на счет продавца,

- товарные и кассовые чеки,

- акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца,

- и другие документы.

По вопросу возможности использования товарного чека для подтверждения расходов налогоплательщика, Минфин высказался следующим образом. Товарный чек на отпуск строительных и отделочных материалов, выданный торгующей организацией покупателю (физическому лицу без указания в нем его фамилии, имени и отчества), может быть принят в качестве документа, подтверждающего расходы налогоплательщика для целей предоставления имущественного налогового вычета, при наличии кассового чека, свидетельствующего об уплате им денежных средств за приобретенные строительные и отделочные материалы (Письмо Минфина РФ от 13 января 2012 г. N 03-04-05/7-7).

Можно ли сначала получить налоговый вычет за покупку квартиры, а позже вернуть 13 % за ремонт квартиры?

Да, Вы вправе дозаявить расходы на отделку квартиры не только в год приобретения квартиры, но и позже – по мере выполнения ремонтных работ.

Ранее ФНС при покупке квартиры до 2014 года отказывала в возврате налога за ремонт, если в предыдущем налоговом периоде налогоплательщику уже был предоставлен имущественный налоговый вычет в отношении того же объекта недвижимости при его приобретении. Дозаявленный налогоплательщиком вычет на ремонт квартиры считался повторным (Письмо ФНС России от 30.04.2013 N ЕД-4-3/7970@, Письмо Минфина РФ от 10 января 2013 г. N 03-04-05/7-4). Однако в связи с утверждением Президиумом Верховного Суда Российской Федерации 21 октября 2015 года «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (далее – Обзор) позиция по данному вопросу изменилась (Письмо ФНС России от 25.12.2015 N БС-4-11/22869@, Письмо ФНС России от 03.11.2015 N СА-4-7/19206@).

Поэтому в данный момент можно руководствоваться правовыми позициями, изложенными в Обзоре. Из содержания данных положений статьи 220 Налогового Кодекса вытекает, что в объем имущественного налогового вычета могут включаться различные расходы гражданина, связанные с приобретением объекта недвижимости и возникающие не единовременно. При этом не является повторным вычет, заявленный в отношении одного объекта недвижимости, но применительно к разным затратам, входящим в состав фактических расходов на его приобретение. Следовательно, то обстоятельство, что налогоплательщик приступил к достройке и отделке незавершенного строительством жилого дома не в том же налоговом периоде, в котором им было приобретено это имущество, заявив имущественный налоговый вычет в части таких расходов в последующих налоговых периодах, не свидетельствует о повторном характере вычета, и не могло являться основанием отказа в его применении (п. 17 «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом Верховного Суда РФ 21.10.2015)).

О сроке давности возврата налога по расходам на приобретение квартиры (в том числе возврата подоходного налога за ремонт квартиры) можно узнать здесь.

Если квартира приобретена за счет бюджетных средств, а отделочные работы осуществлены за счет собственных средств

Имущественный налоговый вычет может быть предоставлен только в части расходов, которые были произведены за счет собственных (личных) средств налогоплательщика без привлечения бюджетных средств, полученных в рамках программы поддержки молодых семей (вычет не предоставляется на сумму материнского капитала). Поэтому налогоплательщик имеет право на имущественный налоговый вычет в части расходов на отделку приобретенной квартиры, произведенных за счет собственных (личных) средств налогоплательщика, в случае если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение квартиры без отделки, при условии подтверждения такого права соответствующими документами (Письмо Минфина РФ от 25 октября 2018 г. N 03-04-05/76722).

Итак, оформив налоговый вычет на ремонт квартиры, Вы сможете вернуть до 13 % от понесенных затрат. Однако, для возврата налога за отделку жилья необходимо соблюдение определенных условий. Так, договор на приобретение квартиры должен предусматривать приобретение не завершенных строительством квартиры, комнаты (прав на квартиру, комнату) без отделки, поэтому налоговый вычет за ремонт вторичного жилья получить не удастся. Кроме того, возмещение налога возможно не за каждые отделочные работы и отделочные материалы. Получить налоговый вычет за ремонт квартиры в новостройке можно как через ИФНС, так и через работодателя при подаче необходимых документов.

Как можно получить налоговый вычет за отделку квартиры

При покупке квартиры к вычету можно заявить не только расходы на приобретение жилья, но и отделки. Право на возврат налога с расходов на отделочные работы закреплено в пп.3−5 п.3 ст. 220 НК РФ, но конкретные условия детально не прописаны. Из-за чего на практике возникают сложности.

Как их избежать и будем разбираться.

Когда расходы на отделку можно включить в имущественный вычет

Проще всего получить налоговый вычет на отделку в новостройке. Есть три условия, соблюдая которые удастся вернуть налог с расходов на отделку квартиры:

- Недвижимость надо покупать у застройщика. Если покупали квартиру у риелтора или частного лица, даже если он первый владелец и никаких работ сам не производил, включить отделочные работы в имущественный вычет будет сложно. Придется документально подтверждать, что в квартире никогда ранее не проводились отделочные работы.

- В договоре о покупке квартиры должно быть написано, что она продавалась без отделки. Это условие обязательное. В документах буквально должна содержаться формулировка: «незавершенная строительством квартира». Если отделка производилась частично, то надо расписать, какие работы вошли в стоимость, а какие нет. Вычет можно получить только на работы, которые не выполнял застройщик.

- Возвращают налог только за отделочные работы. Имущественный вычет на ремонт получить нельзя. Для законодателя ремонт и отделка не слова-синонимы. Поэтому когда будете собирать отчетные документы и заполнять декларацию на возврат налога, внимательно следите за формулировками. Подробнее о перечне отделочных работ, за которые положен вычет, мы поговорим ниже.

Если покупать жилье на вторичном рынке, то вернуть налог с расходов на отделочные работы нельзя.

Какую сумму можно вернуть

Налоговый вычет за отделку квартиры — не отдельный вид, а составная часть имущественного вычета. Общий лимит имущественного вычета при покупке жилья — 2 млн рублей. То есть можно вернуть НДФЛ до 260 тыс. рублей. Расходы на отделку предельную сумму вычета не увеличивают.

Специфика имущественного вычета на покупку жилья в том, что он дается один раз в жизни, но использовать его можно до тех пор, пока не исчерпано право на возврат налога. Если купили незавершенную строительством квартиру дешевле 2 млн рублей, то заявляйте к имущественному вычету и отделочные работы.

Пример:

Купили квартиру за 1,8 млн рублей, на отделку потратили еще 500 тыс. рублей. Подаете заявление на возврат налога с 2 млн рублей. В него включаете 1,8 млн рублей как стоимость квартиры, и 200 тыс. рублей из 500 тыс. рублей, потраченных на отделочные работы. Но если квартира обошлась вам в 2 млн рублей или дороже, то заявить к вычету отделочные работы не получится.

Семейная пара может увеличить имущественный вычет, если квартира куплена в браке. Супруги имеют право вернуть налог с 2 млн рублей каждый, то есть в сумме к вычету они могут заявить 4 млн рублей.

Какие виды отделки возмещают вычетом

В пп. 3−4 п. 3 ст. 220 НК РФ законодатель выделил три категории расходов на отделку, которые подойдут для вычета:

- расходы на разработку проектной и сметной документации на проведение отделочных работ;

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой.

Конкретного перечня, за какие именно материалы и работы положена компенсация, в налоговом законодательстве нет. В ИФНС рекомендуют при подаче документов на вычет сверяться с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Отделочные работы

В разделе 43 Классификатора содержится обширный перечень работ, которые относятся к отделочным:

- штукатурные, столярные и плотничные;

- покраска стен и облицовка плиткой;

- установка дверей и окон;

- монтажной электропроводки, водоснабжения, отопления и гидроизоляции;

- монтаж полов и потолков;

- монтаж кухни.

Это далеко не полный список работ, которые подойдут для вычета. При заполнении подрядчиком документов о производимых работах уделяйте внимание формулировкам.

Не стесняйтесь настаивать на приведении наименований работ в соответствие с ОКВЭД. Если подрядчик проводит отделочные работы своими материалами, проследите, чтобы в смете стоимость проделанных работ прописали отдельно и содержался полный перечень стройматериалов. Не все используемые материалы подойдут для вычета.

Материалы

С отделочными материалами еще сложнее, чем с работами. Налоговый вычет при покупке стройматериалов дадут только на те, которые необходимы для отделки квартиры.

Например, при монтаже водопроводной системы сантехнические трубы и фитинги можно заявить к вычету, а смеситель или раковину — нет. Также нельзя вернуть налог с покупки необходимых для работы инструментов. Например, дрелей и сверл, угловой шлифовальной машины и отрезных дисков к ней.

Разработка проектной и сметной документации

Проектная и сметная документация должна так и называться: Проект или Смета. Дизайн интерьера или подобные названия, о которых нет информации в ОКВЭД, для возврата налога не подойдут. Придется постараться, чтобы доказать налоговой инспекции, что это одно и то же.

Все расходы надо подтверждать документами. Подойдут чеки, договоры, платежки, расписки и тому подобное, главное, чтобы в них были прописаны материалы и работы, которые подойдут для вычета. Поэтому проверьте, чтобы в вашем чеке вместо «Rehau 1200×1200» было написано «пластиковые окна Rehau 1200×1200».

Для документального подтверждения проще работать с ИП или компаниями. Но если заключаете договор с физическим лицом, проследите, чтобы были указаны паспортные данные. И стоит предупредить мастера о том, что будете подавать документы на вычет, и о вашей сделке узнают в налоговой инспекции.

Какие документы потребуется собрать

Налоговый вычет на отделку, как и любой имущественный вычет, получают либо через работодателя, либо через ФНС.

Если вычет берете через работодателя, то подавать документы можно сразу, как возникло право на возврат налога. На нашем сайте есть подробная инструкция, как получить имущественный вычет через работодателя.

Через налоговую инспекцию декларация с заявлением на возврат налога подается в следующем году. Понадобятся следующие документы:

Налоговый вычет на ремонт квартиры

Покупка квартиры — процедура приятная, но дорогостоящая. А впереди еще ремонт, который ненамного уступает стоимости жилья. Чтобы не экономить в ущерб качеству, оформите налоговый вычет на ремонт квартиры и получите имущественную льготу, о которой часто забывают при возврате налога за квартиру.

Ниже мы расскажем, что такое вычет за ремонт и на каких условиях он представляется; чем приобретение квартиры в новостройке отличается от покупки вторичного жилья; как правильно оформить и получить максимальную льготу.

Что такое возврат НДФЛ за ремонт

Налоговый вычет за ремонт входит в состав имущественной льготы и позволяет снизить налогооблагаемую базу за счет расходов на отделку (пп. 4 п. 3 ст. 220 НК РФ).

Получается, что кроме непосредственных затрат на покупку жилья в вычет можно включить:

- Стоимость отделочных материалов (стройматериалов);

- Разработку проектной и сметной документации;

- Расходы на отделочные работы — оплату услуг строительных фирм и организаций.

На возврат подоходного налога может претендовать плательщик НДФЛ по ставке 13%, имеющий статус налогового резидента РФ.

Какие виды ремонта и отделки можно включить в налоговый вычет?

В НК РФ нет понятия «налоговый вычет на ремонт квартиры». В законодательном акте присутствует информация об отделке и отделочных материалах. Поэтому при формировании пакета документов для ИФНС учитывайте, что все виды работ и материалов должны быть указаны как отделочные, а не как ремонтные.

Чтобы возместить такие расходы, необходимо понимать, что можно включать в отделочные работы и материалы. Разъяснения дает Общероссийский классификатор видов экономической деятельности (п. 43).

В понятие «отделочные работы» входят:

- Штукатурные работы;

- Плотничные и столярные работы;

- Внутренняя отделка (потолки, перегородки);

- Облицовка/покрытие стен, покрытия полов;

- Установка окон, оконных рам, дверей (кроме вращающихся и автоматических);

- Работы по установке встроенного оборудования, встроенных шкафов, внутренних лестниц;

- Другие отделочные и строительные работы.

Также вы можете учитывать расходы на покупку стройматериалов и разработку проектной и сметной документации.

Таким образом, если вам сделали полы, стены, установили окна, вы можете использовать эти затраты и вернуть часть средств. Но приобретение сантехники или мебели в возврат налога за ремонт не войдут.

Чтобы получить налоговый вычет на ремонт квартиры, отнеситесь внимательно к формулировкам в документах. Все виды работ и материалов должны быть указаны как отделочные, а не ремонтные. Для налогового органа это разные виды работ, и льгота предоставляется именно на отделку.

Условия возмещения НДФЛ на ремонт квартиры

Так как налоговый вычет на ремонт — это часть имущественной льготы на приобретение жилья, основополагающее условие для возврата налога — покупка недвижимости.

Возврат НДФЛ за ремонт при покупке в новостройке

Если вы стали владельцем квартиры (доли, комнаты) в новостройке, то чтобы вернуть 13%, должно быть выполнено самое важное условие: приобретение недвижимости в новом доме объекта, не завершенного строительством. То есть в договоре приобретения должно быть прописано, что жилплощадь куплена без отделки (пп. 5 п. 3 ст. 220 НК РФ).

Покупка на вторичном рынке жилья

Если вы стали обладателем жилплощади в уже построенном доме (вторичное жилье), то возврат 13% за ремонтные работы невозможен.

Важно! Компенсация за ремонт возможна только при покупке жилья, не завершенного строительством, с указанием в документах отсутствия отделки. На вторичное жилье налоговая льгота за отделку не распространяется.

Максимальный размер налогового вычета за ремонт

Вычет на ремонтные работы является частью имущественного вычета, поэтому предоставляется в пределах общих лимитов.

Основной имущественный вычет

Предельный размер льготы на покупку жилой недвижимости составляет 2 миллиона рублей. Максимально возможная сумма возврата налога — 260 000 рублей (13% от 2 млн).

Вы можете включить стоимость отделки в имущественный вычет на покупку жилья, но предельный размер льготы при этом не увеличится.

Петров купил квартиру за 1,8 млн и отремонтировал на 300 тыс. руб. Петров заявит право на льготу при покупке и добавит 200тыс. из расходов на отделку. Несмотря на то, что общие затраты составили 2,1 млн рублей, получить больше лимита в 2 млн руб. Петров не имеет права.

Покупка в ипотеку

Помимо основного вычета существует дополнительный — возврат НДФЛ за уплаченные проценты по ипотеке. Если при покупке недвижимости вы использовали заемные средства, льготу можно оформить на уплаченные проценты.

Предельный размер льготы ограничен 3 000 000 рублей. Максимальное возмещение НДФЛ составит 390 000 руб. (13% от 3 млн).

Для жилья, купленного до 01.01.2014, работают старые правила, по которым вычет за проценты предоставляется на всю сумму расходов.

То есть максимально вы можете оформить к возврату 650 000 рублей — 260 тыс. по основным затратам и 390 тыс. за ипотеку.

Иванов заключил ипотечный договор на 4 млн рублей. Из них 3 млн он потратил на покупку жилья, а 1 млн — на отделку. Процентов он уже заплатил на 500 тыс. Иванов имеет право на основной возврат в размере 260 тыс. и на 65 тыс. (13% от 500 тыс.) — с уплаченных процентов.

Налоговый вычет по ипотеке предоставляется только за фактически уплаченные проценты — будущие платежи и оплата основного долга сюда не входит.

Как получить налоговый вычет за ремонт квартиры супругам

Недвижимость, приобретенная в браке, считается совместно нажитым имуществом (п. 1 ст. 256 ГК РФ). При этом не важно, на кого оформлено жилье и кто оплачивал: на возмещения расходов на ремонт имеет право каждый из супругов. Как распределить имущественную льготу — выбирают супруги.

Егоровы купили квартиру в новостройке и отремонтировали. Всего потратили 6 млн руб. Каждый из супругов вправе претендовать на компенсацию и вернуть 13%. Так как максимально возможная сумма для одного человека составляет 2 млн, то каждый получит по 260 000 руб. — это 520 000 руб. на семью.

Как оформляется налоговый вычет и какие нужны документы?

Существует два способа, как получить налоговый вычет за ремонт квартиры:

- Через ИФНС по месту прописки;

- Через работодателя.

Оформление через ИФНС

Чтобы получить имущественную льготу через инспекцию, соберите правильный пакет документов:

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ о доходах и уплаченных налогах;

- Договор на приобретение недвижимости;

- Документы, подтверждающие право собственности или Акт приема-передачи при покупке по ДДУ;

- Договор на отделочные работы в новостройке;

- Копии платежных документов, подтверждающих расходы: банковские выписки, квитанции, чеки и т.д.

При покупке в ипотеку дополнительно потребуется :

- Кредитный договор;

- Справка о фактически уплаченных процентах.

После камеральной проверки, на которую отводится 3 месяца, вы получите на счет возврат подоходного налога. Он составит 13% от одобренной суммы.

Обратите внимание! Для того чтобы получить налоговый вычет за ремонт через ИФНС, необходимо дождаться окончания года, в котором был получен Акт приема-передачи жилья от застройщика.

Оформление через работодателя

Возмещение расходов через работодателя можно получить, не дожидаясь конца года. Для этого следует обратиться в ИФНС с теми же документами, за исключением справки 2-НДФЛ и декларации 3-НДФЛ.

Более быстрый способ — заполнить заявление в Личном кабинете на сайте ФНС. В течение 30 дней налоговый орган проверит ваше право на льготу и самостоятельно уведомит работодателя.

После этого вы начнете получать заработную плату без удержания НДФЛ. Так будет происходить до конца года или до тех пор, пока не будет исчерпан весь вычет — в зависимости от того, что наступит раньше. Кроме того работодатель вернет вам весь налог, удержанный с начала года.

Работающий пенсионер Иванов купил комнату и провел отделочные работы. Его ежемесячная зарплата — 50 000 рублей, включая подоходный налог в размере 6 500 руб. (13% от 50 000). На руки Иванов получает 43 500 руб. Он может оформить вычет через работодателя и получать полную зарплату 50 000 руб., то есть без удержания налога.

При покупке нового жилья вы можете оформить налоговый вычет на ремонт квартиры и вернуть до 260000 рублей на приобретение недвижимости и до 390 000 рублей за проценты по ипотеке. Главное — соблюдать все правила оформления и подачи заявлений.

Частые вопросы

Купил квартиру без отделки за 2 млн рублей. Дополнительно на ремонт потратил 1 млн рублей. Какой размер налогового вычета мне положен?

Так как ремонтные затраты не увеличивают предельный размер имущественной льготы, вам на счет вернется не более 260 тыс. рублей (13% от 2 млн).

Купил жилье за 1,5 млн руб. и уже вернул НДФЛ. Отремонтировал на 500 тыс. руб. уже позднее. Могу ли я дополучить налоговый вычет за ремонт?

Да, если вы покупали квартиру в новостройке и в договоре было указано, что это объект, не завершенный строительством. Подайте уточненную декларацию 3-НДФЛ и включите в нее полученный вами вычет и расходы на отделку. Если вы приобретали квартиру на вторичном рынке, льготу на отделочные работы и материалы вам не одобрят.

При отделке квартиры покупал инструменты: перфоратор, болгарку и прочее. Можно ли включить эти суммы в налоговый вычет за ремонт?

Нет, стоимость строительных инструментов нельзя включить в вычет, так как они не относятся к отделочным материалам и работам, указанным в НК РФ.

В расходы на отделку квартиры можно включить только установку дверей. Затраты, связанные с приобретением дверей, в вычет не попадут.

Публикуем только проверенную информацию

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников