Фиксированные платежи для ИП в 2022 году

Федеральный закон от 15.10.2022 № 322-ФЗ внес изменения в ст. 430 НК РФ и установил величину фиксированных взносов для ИП. В 2022 году общая сумма платежей не повысится, останется на уровне предыдущего года. При этом на 2022 и 2023 годы повышение размеров страховых взносов уже запланировано.

Как известно, в 2018 году была изменена формула расчета страховых взносов для ИП «за себя» на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Если раньше в уплате взносов учитывался действующий МРОТ, то с 2018 года страховую нагрузку ИП отвязали от величины «минималки», и размер взносов стал фиксированным.

В Федеральном законе от 15.10.2022 № 322-ФЗ прописаны страховые взносы на ОПС и ОМС в фиксированном размере вплоть до 2023 года.

В этой статье рассмотрим:

Состав фиксированных платежей ИП

В 2022 году состав фиксированных платежей по страховым взносам для предпринимателей останется прежним. Общее правило обязывает ИП уплачивать страховые взносы во внебюджетные фонды:

- на собственное обязательное пенсионное и медицинское страхование;

- на обязательное социальное страхование работников, если они есть.

Елена Козлова, главный консультант аудиторской компании МКПЦ, напоминает, что при этом ИП также может добровольно уплачивать страховые взносы на обязательное социальное страхование (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № 255-ФЗ), если он планирует получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия). Для этого ему нужно самостоятельно встать на учет в ФСС (в отличие от ПФР и ФФОМС, когда предпринимателя регистрируют в этих фондах автоматически при регистрации в качестве ИП).

Напомним, что с января 2017 года вступила в силу гл. 34 НК РФ «Страховые взносы». В связи с этим ИП теперь уплачивают страховые взносы не во внебюджетные фонды, а в налоговую инспекцию. Порядок расчета и уплаты страховых взносов ИП регулируется ст. 430 НК РФ.

Так как уплату страховых взносов курирует налоговая служба, то санкции за просрочку страховых взносов налагаются согласно налоговому законодательству. Если будет обнаружена неуплата или неполная уплата страховых взносов, размер штрафных санкций по ст. 122 НК РФ составит от 20 % до 40 % от неоплаченной суммы страхового взноса.

Евгения Яковлева

руководитель отдела бухгалтерского сопровождения и налогового консультирования юридической компании «Приоритет»

Пени за просрочку платежей рассчитываются, исходя из 1/300 ключевой ставки ЦБ за каждый день просрочки согласно ст. 75 НК РФ. Также у налоговых органов есть возможность блокировать расчетные счета за неуплату или несвоевременную уплату страховых взносов.

В 2017 году ЦБ выпустил Методические рекомендации для кредитных организаций (утв. ЦБ РФ 21.07.2017 № 18-МР). В них содержится предупреждение о том, что следует обращать внимание на клиентов с признаками искусственного завышения размера уплачиваемых с банковских счетов налогов и других обязательных платежей с 0,5 % от дебетового оборота по счету в среднем до значения 0,9 % от дебетового оборота по счету либо до значений, незначительно его превышающих.

То есть, если взносы и налоги за квартал по отношению к дебетовому обороту по счету меньше, чем 0,9 %, со стороны банка могу возникнут вопросы и, как следствие, произойдет блокировка счета.

Таким образом, в Методических рекомендациях установлен минимальный размер налогов для организаций или ИП к общему обороту по счету, который является для банка признаком добропорядочности клиента.

Размеры фиксированных взносов в 2022 году

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитывают следующим образом:

- если доход ИП не превышает 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП больше 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 32 448 руб. Таким образом, предельный размер взносов на обязательное пенсионное страхование в 2022 году — 259 584 руб.

Страховые взносы на ОМС в фиксированном размере в 2022 году составят 8 426 руб.

Итого: общая сумма страховых взносов в 2022 году составит 40 874 руб. (32 448 руб. в ПФР + 8 426 руб. в ФОМС).

Как платить взносы, если ИП зарегистрировался не с начала года

Действующее законодательство, как и ранее, предусматривает пропорциональное исчисление страховых взносов в связи с началом предпринимательской деятельности или ее прекращением не с начала года (п. 3 ст. 430 НК РФ). Если ИП ведет деятельность не с начала календарного года или прекратил бизнес до окончания года, то тогда сумма страховых взносов рассчитывается пропорционально отработанным месяцам.

Фиксированный размер взносов за неполный месяц работы определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения физлицом деятельности в качестве ИП.

Формула для расчета:

40 874 руб. / количество календарных дней в году * количество календарных дней, которые ИП осуществлял деятельность

Калькулятор страховых взносов

Чтобы самостоятельно рассчитать взносы, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений суммы взносов к уплате рассчитаются автоматически.

КБК по страховым взносам на 2022 год

Обновленные КБК для предпринимателей приведены в Приказе Минфина РФ от 08.06.2022 № 99н.

| КБК по страховым взносам на ОПС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 02 02140 06 1110 160 |

| Пени по платежу | 182 1 02 02140 06 2110 160 |

| Проценты по платежу | 182 1 02 02140 06 2210 160 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 02 02140 06 3010 160 |

| КБК по страховым взносам на ОМС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу) | 182 1 02 02103 08 1013 160 |

| Пени по страховым взносам | 182 1 02 02103 08 2013 160 |

| Проценты по страховым взносам | 182 1 02 02103 08 2213 160 |

| Суммы денежных взысканий (штрафов) | 182 1 02 02103 08 3013 160 |

Сроки уплаты фиксированных взносов в 2022 году

Страховые взносы за себя с доходов до 300 000 руб. ИП должны успеть уплатить не позднее 31 декабря текущего календарного года.

Если же доход превысил 300 000 руб. за расчетный период, то тогда страховые взносы уплачиваются в срок не позднее 1 июля, следующего за истекшим расчетным периодом.

Жесткого требования о необходимости поквартальной уплаты взносов нет — можно это делать в любые сроки любыми суммами, главное — уложиться в срок до 31 декабря 2022 года. Тем не менее желательно перечислять взносы заранее — хотя бы за 10 дней, чтобы платеж успел пройти, и банк его принял.

Если физлицо прекращает деятельность в качестве ИП, уплата страховых взносов производится не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Предприниматель вправе выбрать удобный для него способ перечисления страховых взносов: всю сумму сразу за весь год или по частям.

Страховые взносы за 2022 год уплачиваются не позднее 1 июля 2022 года.

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Какой день считать стартовым для расчета взносов

Согласно Письму Минтруда РФ от 01.04.2014 № 17-4/ООГ-224, первый день регистрации для начисления взносов не учитывается, то есть расчет страховых взносов следует осуществлять со дня, следующего за днем государственной регистрации ИП. Однако некоторые эксперты рекомендуют его учитывать и начинать расчет именно с этого дня, чтобы избежать возможных споров с Пенсионным фондом.

В каких случаях приостанавливается уплата фиксированных платежей

Ряд обстоятельств освобождают ИП от уплаты страховых взносов (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Это периоды, когда предприниматель:

- проходит военную службу по призыву;

- ухаживает за ребенком до достижения им возраста 1,5 лет;

- ухаживает за инвалидом I группы, ребенком-инвалидом или за лицом старше 80 лет;

- проживает с супругом-военнослужащим, который проходит военную службу по контракту;

- проживает за границей с супругом, направленным в дипломатические представительства и консульские учреждения РФ.

При этом в течение всех перечисленных периодов они не должны заниматься бизнесом, и им нужно представить в налоговый орган по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы.

В Письме ФНС РФ от 26.04.2017 № БС-4-11/7990@ указываются документы, которые нужно собрать по каждому из случаев. Так, например, чтобы подтвердить период прохождения военной службы, нужно предъявить военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений.

Оформление платежных документов для ИП

Платежные документы можно подготовить на сайте ПФР. Для этого выберите «Уплата налогов, страховых взносов» и действуйте по предложенному алгоритму. Вам нужно будет заполнить платежный документ на перечисление страховых взносов.

Также рассчитать без ошибок взносы ИП за себя и подготовить платежные поручения для их уплаты можно с помощью сервиса Эльба.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Когда ИП платить налоги в 2022 году

Срок уплаты налогов ИП в 2022 году не менялся по сравнению с прошлым годом. Для ИП доступны несколько режимов налогообложения, сроки уплаты каждого вида налогов приходятся на различные периоды. Проанализируем, как вовремя расплатиться с бюджетом за 2022 год и каковы сроки уплаты налогов ИП в 2022 году.

Отчитываемся за 2022 год

На начало 2022 года приходятся сроки уплаты налогов ИП за 2022 год. В таблице ниже указаны сроки уплаты за 2022 год ИП налогов на УСН, по прочим спецрежимам и НДФЛ.

Как заполнить декларацию по УСН, читайте в нашем материале.

ПСН здесь не рассматривается, так как патент может быть выдан лишь в пределах календарного года и должен быть оплачен до конца срока действия. Поэтому патент за 2022 год добросовестные налогоплательщики уже оплатили.

Как ИП заполнить декларацию 3-НДФЛ за 2022 год, описано в готовом решении «КонсультантПлюс». Оформите пробную бесплатную подписку на К+ и будьте в курсе последних бухгалтерских новостей.

Взносы на собственное социальное страхование ИП оплачивает до конца текущего года. А вот пенсионный взнос в размере 1% с превышения дохода над суммой в 300 000 рублей за 2022 год ИП предписано уплатить до 01.07.2021.

Напомним, что в контексте этого взноса подразумевается под доходом, то есть от какой суммы считать превышение:

Если у ИП есть наемные работники, то все налоговые выплаты за них — НДФЛ и страховые взносы — производятся в штатном режиме ежемесячно (взносы) и по мере выплаты дохода физлицам (НДФЛ).

Имущественные налоги за 2022 год — транспортный, на имущество и земельный — ИП платит как обычное физлицо до 1 декабря 2022 года. Если ИП:

- применяет спецрежим;

- использует имущество в своей деятельности;

- налоговая база по имуществу определяется как среднегодовая стоимость,

то по такой недвижимости ИП освобожден от уплаты налога на имущество.

Ниже в таблице сроки уплаты за 2022 год нетипичных налогов для ИП:

Подробнее о налоге на имущество ИП узнайте в нашей статье.

Особое внимание следует уделить ИП из пострадавших отраслей, которым была предоставлена отсрочка по уплате налогов за 2019 год и за 1-й квартал 2022 года. Срок уплаты данных долгов приходится как раз на начало 2022 года.

ВАЖНО! Порядок уплаты долгов: ежемесячно равными частями в размере 1/12 исчисленной суммы не позднее последнего числа месяца, начиная со следующего за тем, в котором наступает новый срок уплаты до полного погашения долга (постановление Правительства РФ от 02.04.2022 № 409).

Сроки уплаты по основным системам налогообложения в 2022 году

Основной корректировкой деятельности в 2022 году в контексте уплаты налогов для ИП стала отмена ЕНВД и расширение условий применения патента. Кроме того, многие ИП переходят на НПД в связи с распространением этого вида налогообложения на все регионы РФ.

О налоговых каникулах ИП мы писали здесь.

В сроках уплаты налогов ИП в 2022 году никаких изменений нет. Дополнительных платежей для предпринимателей также в 2022 году введено не было.

Остановимся подробнее на сроках оплаты налогов ИП в 2022 году в отношении основных систем налогообложения, которые могут применять предприниматели:

Как считать НДС при импорте? Ответ — в статье.

Любой ИП должен уплачивать страховые взносы за себя. Освобождены от уплаты взносов только ИП на НПД и некоторые другие категории ИП, которые вынужденно приостановили деятельность.

Сроки уплаты для ИП с работниками

Наличие работников добавляет предпринимателям много забот в части уплаты дополнительных налогов и сдачи отчетности, связанной с работой с физлицами по трудовым договорам, договорам гражданско-правового характера, авторским договорам.

При работе с физлицами, не имеющими статуса самозанятого или ИП, предприниматель становится налоговым агентом по НДФЛ. То есть он должен исчислить, удержать и перечислить налог за физлицо в бюджет. Это относится как к работникам по ГПД, так и к работникам по трудовым договорам.

Кроме того, появляется обязанность перечислять взносы на обязательное страхование не только за себя, но и за работников. Пенсионные и медицинские взносы начисляются на ГПД и трудовые договоры, взносы на социальное страхование и на НС и ПЗ — только по трудовым договорам.

В какие сроки ИП с работниками должны закрывать свои долги перед бюджетом в 2022 году, посмотрите в таблице:

Образец трудового договора с работником-продавцом находится по ссылке.

Как заключить ГПД с физлицом, мы писали здесь.

Как заполнить новую форму 6-НДФЛ за 1-й квартал 2022 года, узнайте в готовом решении «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно.

Даты перечисления в бюджет других налогов ИП

Применение спецрежимов, а тем более ОСНО не освобождает ИП от уплаты прочих налогов, если у предпринимателя имеется объект налогообложения.

Имущественные налоги

Сроки уплаты для ИП в 2022 году налогов, связанных с владением имуществом, совпадает с датой перечисления этих налогов, установленной для физлиц.

От транспортного и земельного налогов не освобождены даже ИП, применяющие спецрежимы. То есть при наличии транспорта и земли, облагаемых налогом, предприниматели уплачивают соответствующие налоги за 2022 год до 01.12.2022.

Налог на имущество может не уплачиваться спецрежимником, если оно облагается по среднегодовой стоимости и используется в предпринимательской деятельности. Если же недвижимость ИП облагается по кадастровой стоимости, то срок уплаты налога для ИП на УСН за 2022 год приходится также на 01.12.2022.

Прочие налоги

Если у ИП есть объект налогообложения, то он должен уплатить следующие налоги и сборы в 2022 году:

Итоги

Даты перечисления обязательных платежей в бюджет в 2022 году не претерпели значительных корректировок. В основном предприниматели должны производить ежеквартальные авансовые платежи по основным налогам. Наличие работников обязывает ИП ежемесячно уплачивать взносы на страхование и быть налоговым агентом по НДФЛ. Помимо основных налогов ИП уплачивают и другие, связанные с наличием имущества или ведением определенных видов деятельности.

- Налоговый кодекс РФ

- постановление Правительства РФ от 02.04.2022 № 409

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сроки уплаты налогов и взносов в 2022 году

Как работаем и отдыхаем в 2022 году ?

Ниже сгруппированы в таблицы сроки уплаты налогов и взносов в текущем году.

Сроки уплаты основных налогов в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2022 год | Не позднее 28.03.2022 |

| За I квартал 2022 г. | Не позднее 28.04.2022 | |

| За I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2022 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 28.03.2022 | |

| Доплата за I квартал 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 28.04.2022 | |

| За май 2022 г. | Не позднее 30.05.2022 | |

| За июнь 2022 г. | Не позднее 28.06.2022 | |

| Доплата за I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 28.07.2022 | |

| За август 2022 г. | Не позднее 29.08.2022 | |

| За сентябрь 2022 г. | Не позднее 28.09.2022 | |

| Доплата за 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.10.2022 | |

| За ноябрь 2022 г. | Не позднее 28.11.2022 | |

| За декабрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2022 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.02.2022 | |

| За февраль 2022 г. | Не позднее 28.03.2022 | |

| За март 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 30.05.2022 | |

| За май 2022 г. | Не позднее 28.06.2022 | |

| За июнь 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 29.08.2022 | |

| За август 2022 г. | Не позднее 28.09.2022 | |

| За сентябрь 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.11.2022 | |

| За ноябрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| НДС | 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2022 |

| 2-й платеж за IV квартал 2022 г. | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 25.03.2022 | |

| 1-й платеж за I квартал 2022 г. | Не позднее 25.04.2022 | |

| 2-й платеж за I квартал 2022 г. | Не позднее 25.05.2022 | |

| 3-й платеж за I квартал 2022 г. | Не позднее 27.06.2022 | |

| 1-й платеж за II квартал 2022 г. | Не позднее 25.07.2022 | |

| 2-й платеж за II квартал 2022 г. | Не позднее 25.08.2022 | |

| 3-й платеж за II квартал 2022 г. | Не позднее 26.09.2022 | |

| 1-й платеж за III квартал 2022 г. | Не позднее 25.10.2022 | |

| 2-й платеж за III квартал 2022 г. | Не позднее 25.11.2022 | |

| 3-й платеж за III квартал 2022 г. | Не позднее 26.12.2022 | |

| 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2023 | |

| 2-й платеж за IV квартал 2022 г. | Не позднее 27.02.2023 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 27.03.2023 | |

| Налог при УСН (включая авансовые платежи) | За 2022 год (уплачивают только организации) | Не позднее 31.03.2022 |

| За 2022 год (уплачивают только ИП) | Не позднее 04.05.2022 | |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год (уплачивают только организации) | Не позднее 31.03.2023 | |

| За 2022 год (уплачивают только ИП) | Не позднее 03.05.2023 | |

| НДФЛ с отпускных и больничных пособий | За декабрь 2022 г. | Не позднее 10.01.2022 |

| За январь 2022 г. | Не позднее 31.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 31.03.2022 | |

| За апрель 2022 г. | Не позднее 04.05.2022 | |

| За май 2022 г. | Не позднее 31.05.2022 | |

| За июнь 2022 г. | Не позднее 30.06.2022 | |

| За июль 2022 г. | Не позднее 01.08.2022 | |

| За август 2022 г. | Не позднее 31.08.2022 | |

| За сентябрь 2022 г. | Не позднее 30.09.2022 | |

| За октябрь 2022 г. | Не позднее 31.10.2022 | |

| За ноябрь 2022 г. | Не позднее 30.11.2022 | |

| За декабрь 2022 г. | Не позднее 09.01.2023 | |

| ЕСХН | За 2022 год | Не позднее 31.03.2022 |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 2022 год | Не позднее 31.03.2023 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2022 г. | Не позднее 25.01.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За II квартал 2022 г. | Не позднее 25.07.2022 | |

| За III квартал 2022 г. | Не позднее 25.10.2022 | |

| За IV квартал 2022 г. | Не позднее 25.01.2023 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2022 год | Не позднее 15.07.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 17.07.2023 | |

| НДС (импорт из ЕАЭС) | За декабрь 2022 г. | Не позднее 20.01.2022 |

| За январь 2022 г. | Не позднее 21.02.2022 | |

| За февраль 2022 г. | Не позднее 21.03.2022 | |

| За март 2022 г. | Не позднее 20.04.2022 | |

| За апрель 2022 г. | Не позднее 20.05.2022 | |

| За май 2022 г. | Не позднее 20.06.2022 | |

| За июнь 2022 г. | Не позднее 20.07.2022 | |

| За июль 2022 г. | Не позднее 22.08.2022 | |

| За август 2022 г. | Не позднее 20.09.2022 | |

| За сентябрь 2022 г. | Не позднее 20.10.2022 | |

| За октябрь 2022 г. | Не позднее 21.11.2022 | |

| За ноябрь 2022 г. | Не позднее 20.12.2022 | |

| За декабрь 2022 г. | Не позднее 20.01.2023 |

Сроки уплаты страховых взносов в 2022 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

|---|---|---|

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2022 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

| Взносы ИП за себя | За 2022 год | Не позднее 10.01.2022 |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2022 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| За 2022 год | Не позднее 09.01.2023 | |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2022 год, превышающей 300 тыс. руб.) | Не позднее 03.07.2023 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2022 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

Сроки уплаты транспортного налога в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Транспортный налог | За 2022 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

Сроки уплаты земельного налога в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Земельный налог | За 2022 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

Срок уплаты налога на имущество организаций в 2022 году

С 2022 года сроки уплаты налога на имущество организаций установлены в НК РФ и их более регионы не определяют.

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на имущество организаций | За 2022 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

ФАЙЛЫ

Архив сроков уплаты налогов и взносов по годам: 2022, 2022

В соответствии со ст. 57 Налогового кодекса РФ сроки уплаты налогов варьируют в зависимости от их вида. Соответственно, любое изменение в сроках возможно только при условии внесения в Налоговый кодекс соответствующих изменений.

Это означает, что сроки определяются исключительно на законодательном уровне и не могут быть изменены никакими подзаконными нормативными актами, в том числе и профильными.

Нарушение установленных законом сроков, в силу положений ч.2 ст. 57 НК РФ, влечет за собой начисление пени.

Исчисление сроков

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕНВД;

- ЕСХН.

Регионально определяемые сроки

На региональном уровне устанавливаются сроки уплаты следующих налогов и авансовых платежей по этим налогам:

Когда платить налоги ИП в 2022 году

Предприниматель может применять общую систему и платить практически все налоги либо перейти на спецрежимы.

Обратите внимание: в следующем году «вмененная» глава НК РФ утрачивает силу, это означает, что ИП не смогут перейти на уплату ЕНВД. Если в этом году коммерсант применяет указанный спецрежим, то пора задуматься о его смене. Иначе с 01.01.2022 ИП автоматически сменит его на ОСН.

Кроме того, ИП в 2022 году вправе работать на УСН, ПСН и ЕСХН.

Выбор зависит от масштаба деятельности (объема выручки, численности работников, стоимости основных средств), региона, вида деятельности и др.

Спецрежимы позволяют платить меньше налогов, сдавать меньше отчетности и самому справляться с несложным учетом. Однако нужно соблюдать особые условия. Для каждого режима они разные, поэтому ИП может выбрать режим, который ему подходит.

Когда платить налоги по упрощенке

Для перехода на УСН ИП должен подать уведомление до 31 декабря 2022 года, в котором нужно отразить выбранный объект налогообложения:

- «доходы» — налоговая ставка составит от 1 до 6 процентов в зависимости от региона;

- «доходы минус расходы» — налоговая ставка от 5 до 15 процентов в зависимости от региона.

С 2022 года действуют новые ограничения для применения УСН: не более 130 наемных работников и не более 200 млн рублей соответственно.

Предприниматели, применяющие УСН, уплачивают следующие обязательные платежи в бюджет:

- УСН-налог;

- НДФЛ за своих работников;

- страховые взносы за своих работников и за себя;

- налог на имущество физлиц;

- транспортный налог;

- земельный налог.

Авансовые платежи УСН-налога нужно перечислять в бюджет ежеквартально, не позднее 25-го числа месяца, следующего за отчетным периодом (I квартал, полугодие и 9 месяцев) (п. 7 ст. 346.21 НК РФ).

Расплатиться с бюджетом следует не позднее 30 апреля следующего года.

В связи с этим в 2022 году ИП на УСН будет платить «упрощенный» налог в следующие сроки:

- за 2022 год — 30.04.2021;

- за I квартал 2022 года — 26.04.2021;

- за полугодие 2022 года — 26.07.2021;

- за 9 месяцев 2022 года — 25.10.2021;

- за 2022 год — 02.05.2022.

График уплаты налогов в 2022 году по ОСН

Общую систему налогообложения (ОСН) организация и ИП применяет по умолчанию. На ОСН предприниматель платит НДС, НДФЛ, налог на имущество и все остальные налоги, кроме тех, которые предусмотрены только для специальных режимов.

Приведем сроки уплаты основных налогов, уплачиваемых при применении ОСН, в 2022 году.

НДФЛ

Авансовые платежи по НДФЛ за 2022 год ИП уплачивает не позднее 25-го числа первого месяца, следующего за I кварталом, полугодием, 9 месяцами (п. 8 ст. 227 НК РФ). В связи с этим в 2022 году ИП должен перечислить в бюджет авансы по НДФЛ в следующие сроки: 26.04.2021, 26.07.2021, 25.10.2021.

Налог по итогам года уплачивается не позднее 15 июля следующего года (п. 6 ст. 227 НК РФ). Таким образом, налог за 2022 год нужно будет заплатить не позднее 15.07.2021, за 2022 год — 15.07.2022.

С выплат работникам ИП перечисляет НДФЛ в обычном порядке.

НДС

Согласно абзацу 1 п. 1 ст. 174 НК РФ, налог перечисляется в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом. В 2022 году ИП должен перечислить в бюджет НДС в следующие сроки:

- за IV квартал 2022 года — 25.01.2021;

- за I квартал 2022 года — 26.04.2021;

- за II квартал 2022 года — 26.07.2021;

- за III квартал 2022 года — 25.10.2021;

- за IV квартал 2022 года — 25.01.2022.

Страховые взносы

— за работников:

15.01.2021, 15.02.2021, 15.03.2021, 15.04.2021, 17.05.2021, 15.06.2021, 15.07.2021, 16.08.2021, 15.09.2021, 15.10.2021, 15.11.2021, 15.12.2021, 17.01.2022.

срок уплаты ИП за себя взносов на ОПС и ОМС за 2022 год с доходов, не превышающих 300 тыс. рублей, — не позднее 31 декабря 2022 года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако в следующем году этот день будет выходным, поэтому срок переносится на следующий после новогодних праздников рабочий день.

Срок уплаты 1 процента страховых взносов на ОПС с доходов, превышающих 300 тыс. рублей, — не позднее 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

Таким образом, если ИП в 2022 году заработает более 300 тыс. рублей, то расплатиться с бюджетом нужно будет не позднее 01.07.2022.

Как часто платить налоги при патенте

Индивидуальный предприниматель может выбрать патентную систему налогообложения. Этот режим допускается, если годовой доход ИП превысил 60 млн рублей и численность работников не больше 15 человек. Помимо этого, ПСН можно применять только к определенным видам бизнеса, если региональные власти ввели на своей территории этот спецрежим.

Для перехода на этот режим заявление необходимо подать не менее чем за 10 дней до начала действия патента.

ПСН освобождает от НДС, НДФЛ с доходов от коммерческой деятельности, а также налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить как на общем режиме.

Налог при ПСН — это стоимость патента. Его можно купить на любое количество месяцев в пределах календарного года.

Сроки оплаты патента зависят от того, на сколько месяцев ИП его приобрел.

Обратите внимание: ИП, работающий на ПСН, платит страховые взносы за себя и за работников.

Как в 2022 году платить налог на профессиональный доход?

Напомним, что с 1 июля 2022 года на уплату налога на профдоход могут перейти граждане практически на всей территории страны. Такие поправки внесены Федеральным законом от 01.04.2022 № 101-ФЗ. Для этого, правда, власти субъекта РФ должны принять соответствующий закон.

Налог на профессиональный доход или, как его еще называют, налог для самозанятых доступен физлицам и ИП.

Законодательство не запрещает физлицу одновременно быть ИП и самозанятым. Однако это возможно только при отсутствии наемных работников. Кроме того, предприниматель не вправе совмещать НПД с другими налоговыми режимами, например, УСН, патентом, ЕСХН или ОСНО.

Одно из преимуществ применения НПД — это сокращение налогового бремени. С доходов, облагаемых налогом на профессиональный доход, не взимаются НДФЛ и страховые взносы.

Ставки НПД зависят от того, с кем работает самозанятый. Так, плательщики НПД вправе сотрудничать не только с физлицами, но и с ИП, юридическими лицами. Ставка налога по доходу, полученному от организаций, — 6 процентов. Если самозанятый оказывает услуги или продает товар физлицам, то выручка облагается 4-процентным НПД.

Налог на профессиональный доход может быть уменьшен на сумму налогового вычета в размере не более 10 тыс. рублей, рассчитанную в общем случае нарастающим итогом в следующем порядке:

- в отношении налога, облагаемого по ставке 4 процента, — сумма вычета определяется в размере 1 процента дохода;

- в отношении налога, облагаемого по ставке 6 процентов, — сумма вычета определяется в размере 2 процентов дохода.

Срок использования налогового вычета не ограничен. Однако после его использования налоговый вычет повторно не предоставляется. Налоговики самостоятельно уменьшают сумму налога на вычет (ч. 3, 4 ст. 12 закона № 422-ФЗ).

Чтобы оставаться самозанятым, важно, чтобы годовой профессиональный доход не превысил 2,4 млн рублей.

Обратите внимание: при утрате права на применение спецрежима ИП должен снова платить страховые взносы. Расчетный период в этом случае считают с даты потери права на применение НПД.

Если предприниматель отказался от НПД самостоятельно, то платить взносы необходимо с даты снятия с учета в качестве плательщика этого налога.

Доходы определяются с каждой операции, облагаемой налогом. При получении денежных средств налогоплательщик должен передать сведения о произведенных расчетах в налоговый орган через приложение «Мой налог» или через оператора либо кредитную организацию.

Сумму налога рассчитывает ИФНС, при этом подавать какую-либо отчетность не нужно. Налоговики не позднее 12-го числа месяца, следующего за истекшим месяцем, отправят уведомление в приложении «Мой налог» с суммой налога и реквизитами для его уплаты.

Перечислять налог нужно каждый месяц не позднее 25-го числа по месту ведения деятельности.

Сроки уплаты НПД в 2022 году следующие:

- за декабрь 2022 года — 25.01.2021;

- за январь 2022 года — 25.02.2021;

- за февраль 2022 года — 25.03.2020;

- за март 2022 года — 26.04.2021;

- за апрель 2022 года — 25.05.2021;

- за май 2022 года — 25.06.2021;

- за июнь 2022 года — 26.07.2021;

- за июль 2022 года — 25.08.2021;

- за август 2022 года — 27.09.2021;

- за сентябрь 2022 года — 25.10.2021;

- за октябрь 2022 года — 25.11.2021;

- за ноябрь 2022 года — 27.12.2021;

- за декабрь 2022 года — 25.01.2022.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Налоговый календарь 2022

О том, почему для любого бизнесмена важно вовремя сдавать отчётность, мы уже разобрались в статье о ведении бухгалтерского учёта.

Помочь вам проверить полноту и своевременность сдачи отчётности может бесплатный аудит.

Для вашего удобства мы создали календарь отчётов и налоговых платежей, который поможет не нарушить сроков, установленных законом.

Обратите внимание, что в календаре сроки указаны так, как в НК РФ, однако если крайняя дата сдачи отчёта или уплаты налога приходится на выходной день, то она переносится на следующий рабочий.

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налоговый календарь для ИП

Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

| УСН* | Авансовый платёж за первый квартал – не позднее 25 апреля | Авансовый платёж за полугодие – не позднее 25 июля | Авансовый платёж за девять месяцев – не позднее 25 октября | Годовая декларация по УСН и оплата налога не позднее 30 апреля | ст. 346.21, 346.23 НК РФ |

| ЕСХН | – | Авансовый платёж по сельхозналогу за полугодие – не позднее 25 июля | – | Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта | ст. 346.9, 346.10 НК РФ |

| НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

| НДФЛ | Авансовый платёж за 1 квартал – не позднее 25 апреля | Авансовый платёж за полугодие – не позднее 25 июля | Авансовый платёж за девять месяцев – не позднее 25 октября | НДФЛ по итогам года – не позднее 15 июля. Декларация за год по форме 3-НДФЛ до 30 апреля включительно | ст. 227 – 229 НК РФ |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчётном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объёме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети – не позднее срока окончания действия патента.

У предпринимателей есть также специфический платёж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на своё пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. Таким образом, взносы ИП в размере 43 211 рублей надо заплатить не позже 31 декабря 2022 года, а дополнительный взнос – не позже 1 июля 2023 года. Отчётности по взносам за себя нет.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанности по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

Налоговый календарь для ООО

| Налог | 1 квартал | 2 квартал или полугодие | 3 квартал или 9 месяцев | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

| УСН* | Авансовый платёж за первый квартал – не позднее 25 апреля | Авансовый платёж за полугодие – не позднее 25 июля | Авансовый платёж за девять месяцев – не позднее 25 октября | Годовая декларация по УСН и оплата налога не позднее 31 марта | ст. 346.21, 346.23 НК РФ |

| ЕСХН | – | Авансовый платеж по сельхозналогу за полугодие – не позднее 25 июля | – | Годовая декларация по ЕСХН и оплата сельхозналога не позднее до 31 марта | ст. 346.9, 346.10 НК РФ |

| НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

| Налог на прибыль организаций, у которых отчётный период квартал (при доходах в квартал не более 15 млн руб.) | Авансовый платёж и декларация по упрощённой форме за первый квартал – не позднее 28 апреля. | Авансовый платёж и декларация по упрощённой форме за полугодие – не позднее 28 июля. | Авансовый платёж и декларация по упрощённой форме за девять месяцев – не позднее 28 октября. | Уплата налога за год и декларация по итогам года – не позднее 28 марта. | ст. 285, 286, 287, 289 НК РФ |

| Налог на имущество организаций | Не позднее 30 апреля. | Не позднее 31 июля. | Не позднее 31 октября. | Налог по итогам года – не позднее 1 марта. Годовая декларация – не позднее 30 марта. | ст. 383, 386 НК РФ |

| Годовая бухгалтерская отчётность | Не позднее 31 марта за предыдущий год | – | – | – | ст. 18 ФЗ № 402 от 06.12.2011 |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчётном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

Отчётность работодателей за работников

Дополнительно к указанной налоговой отчётности все работодатели (ИП и ООО) сдают за своих работников следующую отчётность:

| Отчёт | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

| Расчёт по страховым взносам в ИФНС | Не позднее 30 апреля за первый квартал | Не позднее 30 июля за полугодие | Не позднее 30 октября за девять месяцев | Не позднее 30 января за календарный год | п.7 статьи 431 НК РФ |

| СЗВ-М в ПФР | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | ст.11 ФЗ №27 от 01.04.96 |

| СЗВ-Стаж | Не позднее 1 марта за предыдущий год и при наступлении кадровых событий. | При наступлении кадровых событий. | При наступлении кадровых событий. | При наступлении кадровых событий. | ст.11 ФЗ №27 от 01.04.96 |

| СЗВ-ТД | Не позднее рабочего дня, следующего за приёмом или увольнением | Не позднее 15 числа месяца, следующего за тем, в котором произошли другие кадровые события. | – | – | ст.11 ФЗ №27 от 01.04.96 |

| 4-ФСС в ФСС | Не позднее 20 апреля в бумажной форме и не позднее 25 апреля в электронной за 1 квартал | Не позднее 20 июля в бумажной форме и не позднее 25 июля в электронной за 1 полугодие | Не позднее 20 октября в бумажной форме и не позднее 25 октября в электронной за 9 месяцев | Не позднее 20 января в бумажной форме и не позднее 25 января в электронной за год | ст.24 ФЗ № 125 от 24.07.98 |

| “Сведения о застрахованном лице” в ФСС | При трудоустройстве или изменении сведений о работнике. | При трудоустройстве или изменении сведений о работнике. | При трудоустройстве или изменении сведений о работнике. | При трудоустройстве или изменении сведений о работнике. | ст. 13 ФЗ № 255 от 29.12.06 |

| 6-НДФЛ в ФНС | Не позднее 30 апреля за 1 квартал | Не позднее 31 июля за 1 полугодие | Не позднее 31 октября за 9 месяцев | Не позднее 1 марта за прошедший год | ст. 230 НК РФ |

| Справка-подтвер-ждение основного вида деятель-ности в ФСС* | Не позднее 15 апреля по итогам года | – | – | – | Приказ Министерства здравоохранения и соцразвития РФ от 31 января 2006 г |

*Подтверждение основного вида деятельности в ФСС ИП-работодатели сдают только в случае, если они изменили вид основной деятельности, по которой в прошедшем году получен наибольший доход.

Сроки сдачи в Росстат специфические, обычно отчётность сдаётся выборочно, по запросу статорганов. Можно также самостоятельно проверять на сайте ведомства необходимость сдать отчёт.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу сдавали только организации, а сейчас она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьёй 388 НК РФ.

Организации перечисляют земельный налог за отчётный год не позднее 1 марта следующего года. Авансовые платежи – не позднее последнего числа месяца, следующего за отчётным кварталом: 30 апреля, 31 июля, 31 октября. ИП платят земельный налог как физические лица – не позднее 1 декабря за прошедший год.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили. Сроки уплаты транспортного налога для организаций такие же, как и земельного: 1 марта, 30 апреля, 31 июля, 31 октября. ИП платят траспортный налог один раз в год – не позже 31 декабря за отчетный год.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключённых или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчётным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортёрами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лошадиных сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдаётся по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчётным периодом.

НДПИ – налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчётным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчётным.

Фиксированные страховые взносы ИП «за себя» в 2022 году: новые суммы

Сколько составляют фиксированные страховые взносы ИП в 2022 году? На сколько увеличится сумма годовых платежей ИП при превышении дохода в 300 000 рублей? На какие КБК в 2022 году вносить платежи в ИФНС? Какие сроки уплаты, в том числе с учётом переноса из-за коронавируса, карантина и нерабочих дней? Можно ли получить освобождение от уплаты страховых взносов? Даем ответы на вопросы.

Какие взносы должны платить действующие ИП в 2022 году

ИП (даже если у них нет работников) обязаны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

В 2022 году перечислять страховые взносы «за себя» ИП обязаны вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Повышение суммы страховых взносов для ИП с 2022 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2022 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Федеральный закон от 08.06.2022 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2022 год – с 32 448 руб. до 20 318 рублей.

Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2022 года“.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2022 году

ИП в 2022 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2022 год он не позднее 31 декабря 2022 года заплатил фиксированные суммы. Не позднее 31 декабря 2022 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2022 года 97 000 руб.

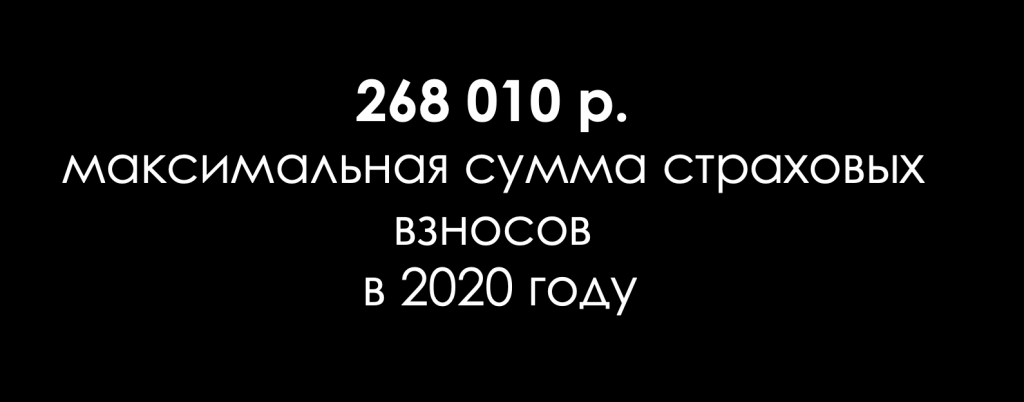

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2022 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.

Сроки уплаты страховых взносов ИП в 2022 году

На оплату фиксированных платежей предпринимателю дается год – заплатить их нужно до 31 декабря того года, за который начислены взносы. Платежи, которые рассчитываются с превышения дохода в 300 000 руб., оплачиваются до 1 июля года, следующего за тем, в котором получен доход. Сроки представлены в таблице ниже.

Таблица: сроки уплаты страховых взносов “за себя” в 2022 году

| Вид платежа | Крайний срок по НК |

| Пенсионные взносы с дохода не более 300 000 руб. | 31.12.2020 |

| Пенсионные взносы с дохода свыше 300 000 руб. | Не 01.07.2021, а 02.11.2022 (перенос из-за коронавируса) |

| Медицинские взносы независимо от суммы дохода | 31.12.2020 |

КБК ИП: фиксированный платеж “за себя” в 2022 году

Обратите внимание, что в 2022 году установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода.

Фиксированные платежи ИП в 2022 году нужно уплачивать по следующим КБК (независимо от применяемого режима).

Таблица: КБК для уплаты страховых взносов ИП в 2022 году

Страховые взносы на обязательное пенсионное и медицинское страхование перечисляйте отдельными платежными поручениями. Платежные поручения: образцы

Вы можете скачать образец образец платежного поручения на уплату фиксированных пенсионных взносов по ссылке.

Вы можете скачать образец платежки на уплату медицинских взносов по ссылке.

Отчетность по фиксированным взносам не сдается, даже если величина дохода предпринимателя превысила 300 000 руб. за 2022 год.

Когда ИП вправе не платить взносы: новый порядок учета периодов

Существует 5 случаев, когда ИП вправе не платить страховые взносы. Они перечислены в таблице:

До 2022 года, если у ИП были освобождаемые от взносов периоды (отпуск по уходу за ребенком, военная служба и т.п.), то взносы пересчитывали исходя из количества месяцев.

Начиная с 2022 года у ИП без работников фиксированный размер страховых взносов на пенсионное и медицинское страхование можно считать за неполный месяц. Размер платежей определяют пропорционально количеству календарных дней, в течение которых велась деятельность. Теперь такое правило прямо прописали в НК РФ.

Также пропорционально количеству календарных дней следует рассчитывать страховые взносы “за себя”, если ИП зарегистрировался или снялся с учета в течение 2022 года. Приведем пример:

Как платить взносы за неполный год.

А.С. Пушкин зарегистрировался в качестве индивидуального предпринимателя 16 апреля 2022 года. Предприниматель отработает 8 полных месяцев (с мая по декабрь 2022 года включительно) и 15 дней в апреле (с 16 по 30 апреля включительно). Рассчитаем фиксированные взносы, которые ИП должен перечислить за 2022 год:

- пенсионные взносы — 22 984 руб. (32 448 руб. : 12 мес. х 8 мес. + 32 448 руб. : 12 мес. : 30 дн. х 15 дн.).

- медицинские взносы — 5968,41 руб. (8426 руб. : 12 мес. х 8 мес. + 8426 руб. : 12 мес. : 30 дн. × 15 дн.).

А может выгоднее быть самозанятым?

Начиная с 1 января 2019 года ИП смогут полностью не платить взносы за себя в ПФР и ФОМС. Для этого будет достаточно перейти на новый спецрежим для самозанятых. Для этого их доход за год не должен превышать 2,4 млн. рублей. На спецрежиме для самозанятых не придется сдавать декларацию и платить пенсионные взносы за себя.

Вот список регионов, где разрешат регистрацию самозанятых с 1 января 2022 года:

- Санкт-Петербург;

- Воронежская область

- Волгоградская область;

- Ленинградская область;

- Нижегородская область;

- Новосибирская область;

- Омская область;

- Ростовская область;

- Самарская область;

- Сахалинская область;

- Свердловская область;

- Тюменская область;

- Челябинская область;

- Красноярский край;

- Пермском край;

- Ненецкий автономный округ;

- Ханты-Мансий автономный округ-Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

4 региона, где уже проходит пилотный проект по самозанятым, тоже остаются в списке разрешенных:

Календарь для упрощенки 6%

Упрощенка на 6% — самая простая форма для ИП. Главное — запомнить: четыре раза платить налоги, минимум — один раз взносы, и один раз сдавать декларацию. В этих датах легко запутаться, особенно, если вы только недавно открыли ИП. Поэтому мы собрали для вас инструкцию с календарем. Она подходит предпринимателям на упрощенке 6% и без сотрудников.

Если вы только думаете открывать ИП, держите инструкцию «Как открыть ИП за час».

А если хотите подробности об упрощенке — у нас есть подробная статья: об ошибках, как платить меньше шести процентов и кому не подходит упрощенка.

Документы

Для налоговой вы готовите два документа: налоговую декларацию и книгу учета доходов и расходов. Декларацию надо сдавать всегда, даже если не было дохода. А книгу только вести, сдадите, если налоговая попросит.

Налог

На упрощенке 6% ИП платит налог с дохода. Формула такая: весь доход умножаете на 6%, и готово.

Например, у предпринимателя Артура доход за квартал — 300 000 рублей. Его квартальный налог — 18 000 рублей или 300 000 * 0,06.

Взносы

Кроме налогов вы платите взносы. Они нужны, чтобы вы могли получить обязательную пенсию и бесплатно сходить к врачу. Эти взносы называются страховыми.

Взносы бывают фиксированные и дополнительные:

Фиксированные взносы

Взнос за полный 2019 год — 36 238 рублей. Но если вы открыли ИП в июле, платить будете только за полгода.

Дополнительные

Размер зависит от дохода. Взнос — это 1% с дохода больше 300 000 рублей

По закону фиксированный взнос надо заплатить до 31 декабря, а дополнительный — до первого июля следующего года. Не обязательно платить в эти даты, можно платить в течение года и сэкономить на налоге.

Как сэкономить

На налоге можно сэкономить, и для этого не надо уходить в тень, достаточно платить страховые взносы. Экономия за счет взносов — большая тема, поэтому пока описываем кратко.

Можно вычесть оплаченные взносы из налога. Если работаете без сотрудников, вы уменьшаете налог на всю сумму взносов: сколько заплатили, на столько меньше налог.

Возвращаемся к Артуру. Его налог за первый квартал — 18 000 рублей.

Артур не переводит деньги за налоги, а выплачивает часть взноса, те же 18 000 рублей. Получается, фиксированный взнос сократился, и в конце года меньше платить, при этом Артур погасил налог в 18 000.

На взносах можно сэкономить двумя способами: заплатить авансом все взносы сразу или рассчитывать взносы каждый квартал.

В январе 2019 года Артур заплатил фиксированные взносы за год — 36 238 рублей.

За первый квартал Артур заработал 300 000 рублей, его налог — 18 000 рублей. Артур ничего не платит, потому что уже выплатил взнос.

Во втором квартале Артур заработал еще 100 000 рублей, налог — 6000 рублей. Это укладывается в оплаченные взносы, Артур ничего не платит.

Главное, не платить взносы после периода, в котором хотите уменьшить налог. Если вы сокращаете налог за первый квартал, взнос надо заплатить в срок с 1 января по 31 марта. Позже уменьшить налог за первый квартал не получится. Подробнее об экономии рассказываем в статье на Деле — «Платим 1% взносов».

Где платить

Для оплаты налогов и взносов никуда ходить не надо. Вы можете заплатить через сайт налоговой, интернет-бухгалтерию или бухгалтерию банков. Для ИП на упрощенке 6% в Модульбанке работает бесплатная бухгалтерия: бухгалтер сам подготовит платежку, вам останется нажать кнопку для оплаты, и всё.

Постоянно: вести книгу учета доходов

Записывать надо все поступления. Неважно, как вы их получили: переводом на счет, на карту или наличными. Дата записи — это дата поступления денег от клиента. Получили в понедельник от клиента тысячу рублей, записываете понедельник.

Вы сдаете книгу только по просьбе налоговой. Кажется, о книге можно забыть, но это рискованно. Налоговая вправе оштрафовать на 10 000 рублей и больше. Поэтому надежнее все-таки ее вести.

31 марта: заплатить взносы

До конца первого квартала вы платите фиксированный взнос. Это необязательный платеж, но вы можете заплатить, чтобы уменьшить налог на сумму взноса.

Можно платить любую часть, хоть весь взнос авансом, хоть часть — четверть от взноса, это 9060 рублей.

25 апреля: налоги

Ваш первый налог за год — налог за первый квартал. Вы считаете доход с 1 января по 31 марта, при этом у вас почти весь апрель на оплату. Налоговая должна получить деньги до 25 апреля.

Если платили страховый взнос в первом квартале, вы вычитаете взносы из суммы налога и платите то, что осталось.

Например, ваш налог 9100 рублей, вычитаете 9060 рублей, остается заплатить сорок рублей.

1 июля: взносы

Последний день для оплаты взноса в первом полугодии — 1 июля. Если вы уже заплатили весь взнос и еще не выбрали его в счет налогов, платить ничего не надо. Если платите взносы раз в квартал, можно оплатить еще часть — 9060 рублей.

Вы по-прежнему не обязаны платить, но здорово, если заплатите. Тогда получится вычесть взнос из налога за полугодие и немного сэкономить.

25 июля: налоги

Вы платите налог за полугодие, последний срок — 25 июля. Формула расчета такая: сложить доход за первое полугодие, посчитать налог, вычесть из него оплаченный налог за первый квартал и то, что осталось заплатить.

Следите за руками:

Артур за первый квартал получил 300 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Артур считает так:

- полугодовой доход — 500 000;

- налог за полгода — 30 000;

- оплаченный налог — 18 000;

- остаток для оплаты — 12 000 рублей, или 30 000 минус 18 000.

Налог за полугодие тоже можно сократить на сумму взносов, но только если вы уже их заплатили.

30 сентября: взносы

Если вы заплатили взносы авансом, вы ничего не платите. А если нет, с вас еще часть страховых взносов. Это если вы решили сэкономить на налоге за девять месяцев, но платить не обязательно.

25 октября: налоги

Срок оплаты налога — до 25 октября. Для расчета вы считаете доходы за девять месяцев, считаете налог, вычитаете оплаченный налог и платите то, что осталось.

Не забудьте еще вычесть часть страхового взноса, если платили до этого.

31 декабря: взносы

В конце года — срок для страховых взносов. Вот сейчас платить обязательно.

Вы платите полную сумму, если не разбивали взносы на части — 36 238 рублей. Платить надо, даже если ИП за год не получал доход.

Или вы платите не весь взнос, а часть, если платили взносы до этого.

1 июля следующего года: взносы

Как платить 1% взносов

Если годовой доход ИП больше 300 000 рублей, ИП платит дополнительные страховые взносы — это 1% от суммы свыше лимита.

Срок оплаты дополнительного взноса — первого июля следующего года. Если вы отчитываетесь за 2018 год, вы платите дополнительный взнос до первого июля 2019 года.

30 апреля следующего года: налоги и декларация

За начало следующего года надо сделать две вещи: заплатить налог за год и сдать декларацию. Последний срок — 30 апреля.

Годовой налог считается по такой же формуле: из годового налога надо вычесть оплаченные налоги и взносы.

Кроме налогов понадобится еще декларация. Если бы Артур из нашего примера ничего не заработал за год, всё равно пришлось бы сдавать декларацию, она называется — нулевая.

Одной таблицей

Мы собрали всё важное в таблицу. Сохраняйте статью в закладки или скачивайте таблицу на память.