НДФЛ с аванса в 1С:ЗУП 8

Правила расчета и выплаты заработной платы за первую половину месяца (аванса) не регламентированы и допускают возможность учета НДФЛ без его удержания в момент выплаты. Законодательство не содержит прямого запрета на удержание НДФЛ при выплате заработной платы за первую половину месяца. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.1.11 поддерживаются различные варианты расчета аванса и удержания НДФЛ при его выплате. Эксперты 1С рассказывают о порядке и способах расчета аванса, особенностях учета НДФЛ и отражения в расчете 6-НДФЛ.

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

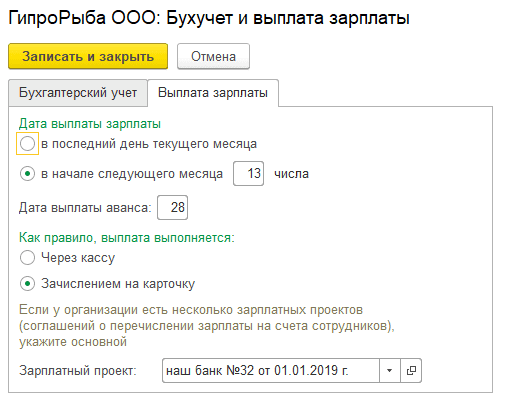

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию – 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается – уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

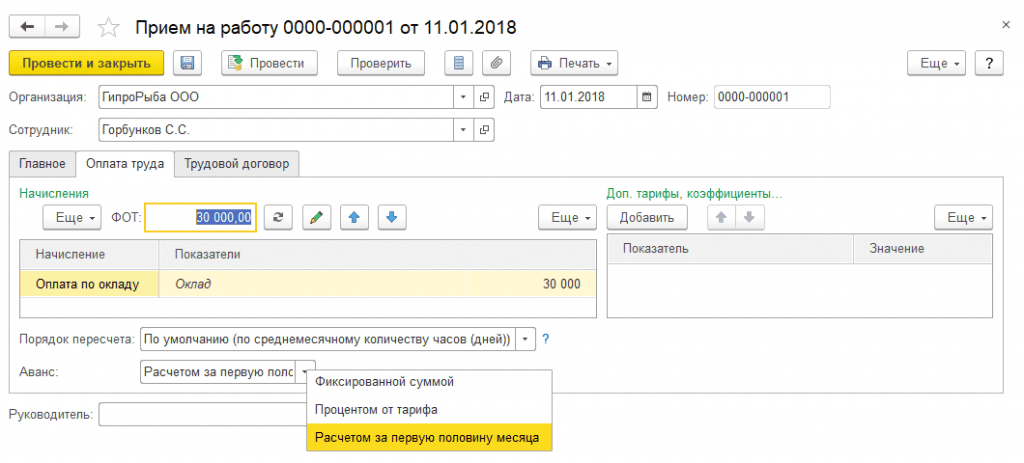

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

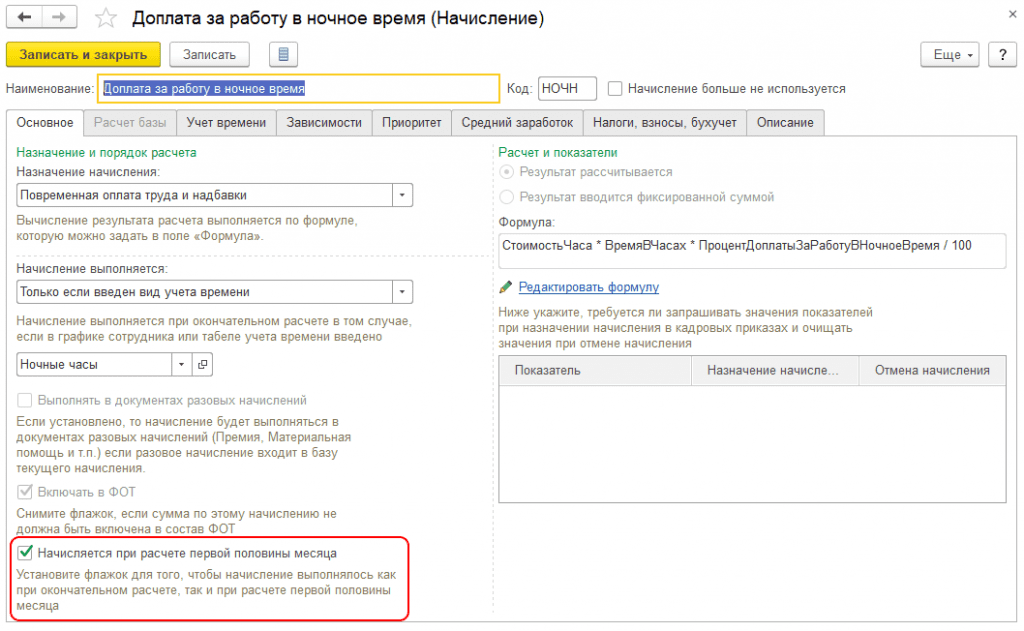

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

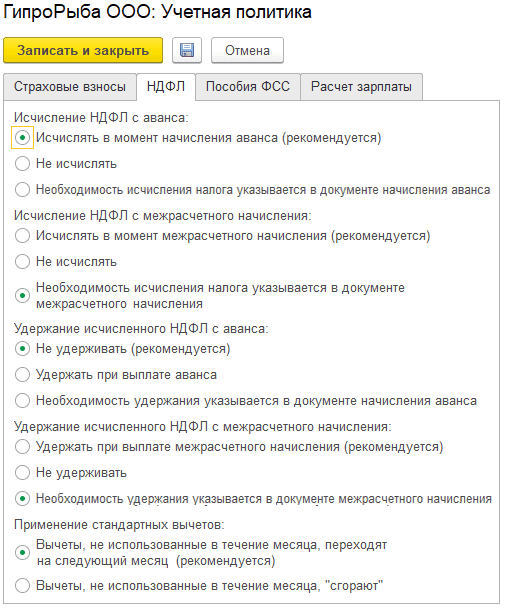

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

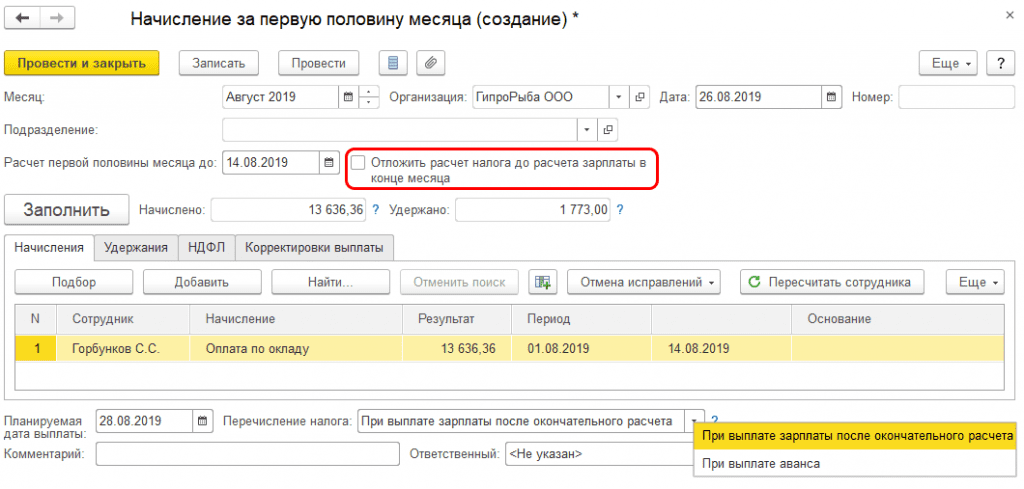

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата – Все начисления).

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др.), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

- работник должен получать заработную плату двумя частями, дважды в месяц;

- сроки выплат организация устанавливает самостоятельно.

- в колдоговоре;

- в трудовом соглашении;

- в правилах внутреннего распорядка фирмы;

- в иных ЛНА, касающихся выплат заработной платы.

- Пройдите обучение

- Подтвердите свой профессионализм

- Получите диплом

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса – общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) – день выплаты аванса, а в строке 120 (срок перечисления налога) – день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС .

Сроки уплаты НДФЛ в 2022 году: таблица

Приводим сроки уплаты НДФЛ в 2022 году с зарплаты, отпускных и прочих выплат в пользу “физиков”. Срок уплаты НДФЛ в 2022 году зависит от вида этого дохода – зарплата, больничный, отпускные, премия и т.п. Данная статья будет полезна налоговым агентам (юридическим лицам и индивидуальным предпринимателям).

Срок уплаты НДФЛ с заработной платы в 2022 году

Удержать НДФЛ с зарплаты следует при ее фактической выплате. В этот же день можно и заплатить НДФЛ в бюджет. Крайний срок уплаты НДФЛ в 2022-2022 году с заработной платы – день, следующий за днем выплаты заработной платы (п. 6 ст. 226 НК РФ).

По общему правилу удерживать и платить в бюджет налог с аванса в 2022-2022 году не нужно (письмо Минфина России от 22.07.2015 № 03-04-06/42063 и ФНС РФ от 15.01.2016 № БС-4-11/320). Но есть исключение. Если аванс выдан в последний день месяца, то нужно не позднее следующего дня заплатить НДФЛ с аванса. Потом, когда будет выплачена вторая часть зарплаты, следует перечислить оставшуюся часть налога за отработанный месяц. К такому выводу пришел Верховный суд в определении от 11.05.2016 № 309-КГ16-1804.

Срок уплаты НДФЛ с отпускных и больничных в 2022 году

Отпускные и пособия по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ. А вот срок уплаты НДФЛ в 2022 году с этих доходов другой. Заплатить налог в бюджет с отпускных и пособий следует не позднее последнего числа того месяца, в котором были выплачены данные доходы.

Сроки уплаты НДФЛ налоговым агентом

Далее отметим, когда налоговому агенту платить НДФЛ в 2022 году в самых распространенных ситуациях.

При нарушении сроков уплаты НДФЛ в 2022 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их.

Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

Таблица с основными сроками перечисления НДФЛ в 2022 году

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

Таблица со всеми сроками уплаты НДФЛ в 2022году

| Вид дохода | Когда признать доход | Когда удержать налог | Когда перечислить НДФЛ | Основание |

|---|---|---|---|---|

| Зарплата и премии | ||||

| Аванс | Последний день месяца, в котором выплатили аванс | В день выдачи второй части зарплаты | Следующий рабочий день после выдачи второй части зарплаты | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Окончательный расчет по зарплате | Последний день месяца, в котором начислили доход | В момент выплаты после признания дохода | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Зарплата в натуральной форме | Последний день месяца, в котором начислили доход | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Премии к праздникам, например к юбилею | День, когда выплатили премию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Квартальная или годовая премия за результаты работы | День, когда выплатили премию | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России 05.10.2017 № ГД-4-11/20102 |

| Выплаты подрядчикам | ||||

| Выплаты подрядчикам по гражданско-правовым договорам | День, когда выплатили деньги | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Гонорары по авторским договорам | День, когда выплатили гонорар | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Отпуска и больничные | ||||

| Отпускные | День, когда выплатили отпускные | В момент выплаты | Последний день месяца, в котором выплатили отпускные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Больничные пособия, в том числе по уходу за больным ребенком | День, когда выплатили больничные | В момент выплаты | Последний день месяца, в котором выплатили больничные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Компенсация за неиспользованный отпуск | День, когда выплатили компенсацию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная помощь и подарки | ||||

| Материальная помощь в сумме свыше 4000 руб. в год | День, когда выплатили матпомощь | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Денежный подарок суммой свыше 4000 руб. в год | День, когда выдали подарок | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Неденежный подарок, который стоит больше 4000 руб. в год | День, когда выдали подарок | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Командировочные выплаты | ||||

| Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Компенсация проезда и проживания в командировке, когда нет подтверждающих документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Другие компенсации без документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Средний заработок за время командировки | Последний день месяца, за который начислили заработок | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная выгода | ||||

| Экономия на процентах по займу | Последний день месяца в течение срока действия договора займа | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 7 п. 1 ст. 223, п. 4 и п. 6 226 НК РФ |

| Матвыгода от покупки товаров и ценных бумаг за сотрудника | День, когда купили товары или ценные бумаги | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 3 п. 1 ст. 223, п. 4 и п. 6 226 НК РФ |

| Выплаты учредителям и участникам компании | ||||

| Дивиденды от долевого участия | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Проценты по займу от учредителя | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата доли при выходе из общества | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата члену совета директоров | День, когда перечислили деньги на счет получателя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

Прогрессивная шкала налогообложения НДФЛ

С 2022 года введена прогрессивная шкала НДФЛ (Федеральный закон от 23.11.2022 № 372-ФЗ)

По обычной ставке 13% нужно платить НДФЛ, пока доходы не превысят 5 млн руб. Превышение облагается по ставке 15% и перечисляется по отдельному КБК – 000 1 01 02080 01 0000 110.

Аванс по зарплате: как не налететь проблемы с налоговой

Разбираемся вот в такой ситуации. В компании трудятся специалисты со сменным графиком работы.

При расчете аванса за первую половину месяца сотруднику выплачивается сумма до удержания НДФЛ, и если последующие две недели у сотрудника отсутствует заработок (например, сотрудник взял не оплачиваемый отпуск), то к моменту выплаты заработной платы НДФЛ удерживать будет не с чего.

Как результат, на конец месяца существует переплата заработной платы сотруднику и неудержанная величина НДФЛ.

Когда сумма НДФЛ должна быть удержана у сотрудника? Когда компания обязана перечислить НДФЛ в бюджет в данном случае?

Какие существуют в данной ситуации риски, если организация не начислит и не перечислит в бюджет НДФЛ?

Правомерно ли будет в используемом программном обеспечении по расчету заработной платы заложить уменьшение суммы к выплате за минусом 13%?

Порядок расчета заработной платы при сменном графике работы

При сменном графике обычно применяют суммированный учет рабочего времени, а зарплату считают исходя из часовой ставки и отработанных за месяц часов.

Если суммированный учет не ведется, то работа оплачивается в обычном порядке.

НДФЛ с аванса по заработной плате

При выплате аванса по заработной плате НДФЛ с аванса не удерживается на основании следующих положений.

Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Следовательно, датой получения заработной платы за первую половину месяца в целях исчисления НДФЛ будет признаваться последний день этого месяца.

При этом организация как налоговый агент должна перечислить НДФЛ с заработной платы не позднее не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 4, 6 ст. 226 НК РФ).

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные пунктом 6 статьи 226 Кодекса (см. Письмо Минфина России от 11.06.2019 N 21-08-11/42596).

Аналогичная точка зрения изложена в Письмах Минфина России 28.10.2016 N 03-04-06/63250, от 27.10.2015 N 03-04-07/61550:

До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен и удержан.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их выплате по завершении месяца (в последний день месяца), в котором были получены доходы, учитываемые при определении налоговой базы по налогу на доходы физических лиц нарастающим итогом.

С учетом вышеизложенного, в описанной ситуации организация правомерно не удержала НДФЛ с аванса по заработной плате.

Аванс по заработной плате превысил сумму начисленного в адрес работника дохода

Согласно описанной ситуации аванс по заработной плате превысил сумму начисленного в адрес работника дохода. В этом случае, учитывая, что, аванс был выплачен в сумме, большей, чем фактически отработанное время сотрудника, то выплаченный аванс следует зачесть в счет заработной платы в конце месяца. Дата фактического получения дохода в виде заработной платы для целей налогообложения определяется как последний день месяца, за который налогоплательщику был начислен доход (п. 2 ст. 223 НК РФ).

Так как зачет аванса в счет начисленной заработной платы произведен в конце месяца, то датой получения указанного дохода считается последний день месяца. В свою очередь, объектом обложения НДФЛ является доход, полученный налогоплательщиком (ст. 209 НК РФ). Таким образом, с суммы аванса должен быть начислен НДФЛ в последний день месяца. Согласно п. 6 ст. 226 НК РФ удержанный НДФЛ должен быть перечислен в бюджет не позднее даты, следующей за днем выплаты дохода. В нашем случае этим днем является последний день месяца, когда аванс был засчитан в счет заработной платы.

Так как удержать исчисленную сумму налога надо непосредственно из доходов работника при их фактической выплате, то при последующих расчетах с работником из его заработка удерживаются исчисленная сумма НДФЛ (п. 4 ст. 226 НК РФ) и величина неотработанного аванса, выданного в счет заработной платы (ст. 137 ТК РФ).

Налоговая ответственность

Обязанности налогового агента по НДФЛ подразумевают, что он должен исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет (пп. 1 п. 3 ст. 24, п. 1 ст. 226 НК).

Невыполнение налоговым агентом возложенных на него обязанностей влечет за собой ответственность, предусмотренную ст. 123 Налогового Кодекса РФ. Данной нормой установлены штрафные санкции за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) сумм налога в установленный срок.

Однако, очевидно, что неисчисление НДФЛ влечет за собой его неудержание и, как следствие, неуплату. Размер санкций в данном случае составляет 20 процентов от суммы налога, подлежащей удержанию и (или) перечислению. Помимо штрафов за уплату налога в более поздние сроки, чем предусмотрено законодательством, организации придется уплатить пени за каждый день просрочки.

Программное обеспечение по расчету заработной платы

В используемом программном обеспечении по расчету заработной платы не следует закладывать уменьшение суммы к выплате за минусом НДФЛ по ставке 13%.

То есть надо оставить все, как есть, так как в следующем месяце при правильном вводе данных для расчета заработной платы программа учтет нюансы расчета прошлого периода.

Выводы

1. Выплаченный аванс следует зачесть в счет заработной платы в конце месяца.

2. С суммы аванса должен быть начислен НДФЛ в последний день месяца.

3. При последующих расчетах с работником из его заработка удерживаются исчисленная сумма НДФЛ и величина неотработанного аванса, выданного в счет заработной платы.

4. НДФЛ должен быть перечислен в бюджет не позднее даты, следующей за днем выплаты дохода. В нашем случае этим днем является последний день месяца, когда аванс был засчитан в счет заработной платы.

5. За неправомерное неудержание и (или) неперечисление сумм налога в установленный срок установлены штрафные санкции.

6. Так как в следующем месяце при правильном вводе данных для расчета заработной платы программа учтет нюансы расчета прошлого периода, то используемом программном обеспечении по расчету заработной платы не следует закладывать уменьшение суммы к выплате за минусом НДФЛ по ставке 13%.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Аванс по зарплате. Расчет по-новому

Как работаем и отдыхаем в 2022 году ?

Известный каждому бухгалтеру термин «аванс» в законодательстве именуется зарплатой первой половины месяца. Ранее действующее постановление Совмина СССР №566 предоставляло возможность администрации и представителям рабочего коллектива договариваться о размерах авансовых выплат работникам. На сегодняшний день действуют распоряжения Минтруда, устанавливающие определенные жесткие правила начисления и выплат первой части зарплаты за месяц, опирающиеся на нормы ТК РФ, а их нарушение может вылиться в крупный штраф согласно КоАП РФ.

Аванс по зарплате в законодательстве

Выплата аванса упоминается и регламентируется в ряде нормативных актов и статей законодательства. Прежде всего, это ТК РФ, ст. 136. Из ее положений вытекает два вывода:

Выплата аванса, таким образом, является процедурой обязательной и должна быть прописана в ЛНА. В статье декларируется и необходимость выдачи расчетных листков работникам перед выплатой зарплаты.

Раньше аванс, как правило, начислялся в процентном отношении от оклада работника за месяц, многие работодатели считали излишним выдавать сотрудникам авансовые расчетные листки. Теперь эта часть зарплаты носит нефиксированный характер, а значит, администрации пренебрегать их выдачей рискованно. Ставить в известность работников об их заработной плате – обязанность администрации (ст. 136 ТК).

Вопрос: Можно ли установить заработную плату за первую половину месяца в размере 40% от оклада и как удержать НДФЛ?

Посмотреть ответ

Аванс может выдаваться в период 16-30 (31), основная заработная плата – до 15-го числа следующего месяца. КоАП РФ (ст. 5.27) предполагает штраф до 50 тыс. руб. за пропуск сроков выплат, увеличение максимальных интервалов между первой и второй частями заработной платы.

Конкретные даты выдачи сумм могут быть прописаны:

Минтруд еще 2017 году выпустил письмо, которое устанавливает и разъясняет правила, касающиеся авансовых выплат, которые действуют в настоящее время. В феврале текущего года чиновники министерства выпустили еще одно письмо, касающееся выплаты аванса и НДФЛ по нему.

Минтруд рекомендует

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.).

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?

Посмотреть ответ

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

- Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

НДФЛ с аванса или НДФЛ авансом

Теперь ТК РФ требует дважды в месяц выплачивать именно зарплату, например, исходя из фактически отработанного в каждом периоде времени. Вслед за этой поправкой вышло несколько разъяснений. Разберемся, нужно ли удерживать НДФЛ с каждой выплаты, которая рассчитывается по факту отработки.

Последняя редакция ст. 136 ТК РФ установила права сотрудников на равномерное получение дохода. Теперь зарплата должна выдаваться не реже чем каждые полмесяца. При этом, определяя сроки ее выдачи, работодатели не могут выйти за пределы 15 календарных дней со дня окончания периода, за который жалованье начислено.

Эти новые правила ТК РФ вступили в конфликт с правилами бухучета, по которым зарплата начисляется раз в месяц, по итогам отработанного периода. А в середине месяца выплачивается «аванс», который зачастую не связан с фактической выработкой. В результате многие бухгалтеры оказались в затруднении: нужно ли теперь каждую выплату рассчитывать именно по факту отработки? А если так, то нужно ли удерживать НДФЛ с каждой выплаты?

Минфин выпустил несколько разъяснений с четким указанием: НДФЛ нужно исчислять и удерживать только один раз в месяц при окончательном расчете с работником (см. письма от 01.02.2017 № 03-04-06/5209 и от 13.04.2017 № 03-04-05/22521). Причем в письме от 01.02.2017 № 03-04-06/5209 сотрудники Минфина отметили, что эти правила остались неизменными и после внесения поправок в ст. 136 ТК РФ, то есть из «аванса» (как бы он ни исчислялся) налог не удерживается. Но затем вышло письмо Минфина от 05.05.2017 № 03-04-06/28037, где сказано, что НДФЛ подлежит удержанию и из выплаты зарплаты за первую половину месяца, что снова привело к сумятице.

В этом письме отмечается, что, по правилам п. 4 ст. 226 НК РФ, исчисленный налог нужно удержать из доходов налогоплательщика при их фактической выплате. А дальше рассматривается ситуация, когда НДФЛ был исчислен с дохода в натуральной форме, или с матвыгоды, то есть когда доход есть, а соответствующей ему денежной выплаты нет. И вот в такой ситуации, говорится в письме, исчисленный ранее налог нужно удержать не только из зарплаты, выплачиваемой при окончательном расчете, но и из «аванса». Ведь последний, по правилам ТК РФ, также является зарплатой, то есть облагаемым НДФЛ доходом (пп. 6 п. 1 ст. 208 НК РФ). И как противопоставление приведен другой пример: из средств, перечисляемых в счет погашения займа, исчисленный ранее НДФЛ удерживать нельзя, так как возвращаемая сумма займа доходом физлица не является. Так что в данном письме речь идет вовсе не об исчислении НДФЛ с «аванса», а об удержании НДФЛ, ранее исчисленного с других доходов.

По ТК всегда зарплата

Как уже упоминалось, ТК требует выплачивать два раза в месяц именно заработную плату. В ст. 129 ТК РФ сказано, что зарплата — это не только та сумма, которую сотрудник получает при окончательном расчете по итогам месяца; сюда входят любые выплаты сотруднику, основанием для начисления которых является выполнение трудовых функций. А значит, для целей трудового законодательства «аванса» по зарплате просто не существует: выплата в середине месяца является именно зарплатой. А раз речь идет о зарплате, то она должна отражать фактически выполненную норму труда, как этого требует ст. 129 ТК РФ.

Но на практике часто это не так: размер выплаты за первую половину месяца определяется расчетным путем как часть от оклада, которую получают все сотрудники, вне зависимости от фактической выработки. Это расхождение между практикой и буквой ТК РФ даже было предметом рассмотрения Роструда, специалисты которого в письмах от 20.05.2011 № 1375-6-1 и от 24.12.2007 № 5277-6-1 подтвердили, что в ТК РФ есть внутреннее противоречие, когда зарплатой называется в том числе и выплата, которая может быть не связана с фактическим трудом. И в этом случае правильнее говорить не о выплате зарплаты, а о выплате части заработной платы.

Однако эти письма были выпущены до внесения поправок в ст. 136 ТК РФ, где теперь установлена прямая связь между датой выплаты зарплаты (а не части зарплаты) и периодом, за который она начислена. То есть законодатель четко требует начисления зарплаты за определенный период. Поэтому пользоваться логикой, изложенной в приведенных выше письмах Роструда, больше нельзя. А значит, компаниям нужно перейти на иной принцип формирования выплат и даже за первую половину месяца выплачивать оклад исходя из фактически отработанного в этом периоде времени.

А в налогах — «аванс»

Согласно ст. 226 НК РФ, налоговый агент должен сначала исчислить сумму НДФЛ (п. 3), потом удержать ее из денег, выплачиваемых физлицу (п. 4), и, наконец, перечислить удержанный налог в бюджет (п. 6). Для каждого из этих действий установлен четкий срок. Так, исчислить сумму НДФЛ нужно на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ. Таким образом, для дохода в виде зарплаты, кроме случаев увольнения сотрудников, такой датой является последний день месяца, за который она начислена.

То есть если сотрудник не увольняется, то в отношении любых сумм, которые в соответствии со ст. 129 ТК РФ относятся к заработной плате, обязанность исчислить НДФЛ возникнет у организации только в последний день месяца. Соответственно, при выплате «аванса» (зарплаты за первую половину месяца) до окончания месяца НДФЛ удерживать не нужно, поскольку он еще не исчислен.

Приведем пример. Предположим, в организации работают три сотрудника: Иванов, Петров и Сидоров. У каждого оклад 50 000 ₽ в месяц. Стандартные вычеты не предоставляются. Зарплата в организации выплачивается 10-го и 25-го числа каждого месяца. На юбилей 12 октября работодатель подарил Иванову телевизор стоимостью 40 000 ₽. С данного дохода в натуральной форме бухгалтер также 12 октября исчислил НДФЛ в сумме 4 680 ₽: (40 000 – 4 000) × 13 %. При выплате «аванса» 25 октября кассир выдаст Петрову и Сидорову по 25 000 ₽ без удержания НДФЛ, а Иванов получит на руки только 20 320 ₽, так как из его выплаты будет удержан НДФЛ с подарка.

А вы правильно составляете отчетность по НДФЛ? Станьте экспертом!

«Аванс» в последний день

Когда «аванс» выплачивается в последний день месяца, дата фактического получения дохода и дата его выплаты совпадают. В этот день у организации — налогового агента одновременно возникают обязанности исчислить НДФЛ и удержать его из дохода, выплачиваемого физлицу в денежной форме (п. 3 и 4 ст. 226 НК РФ; письмо Минфина России от 23.11.2016 № 03-04-06/69181; Определение ВС РФ от 11.05.2016 № 309-КГ16-1804).

Причем налог в данной ситуации нужно исчислить со всей зарплаты за этот месяц, а не только с суммы «аванса», а вот удержать — только в части, пропорциональной выплачиваемому «авансу» (письмо Минфина России от 13.03.1997 № 04-04-06). Сумма налога при этом определяется с учетом правил округления, установленных п. 6 ст. 52 НК РФ.

Приведем пример. Компания начислила заработную плату в сумме 32 389 ₽ за первую половину сентября и выплатила ее 30.09.2017. Зарплата за вторую половину сентября была начислена в сумме 20 611 ₽ и выплачена 14.10.2017. Права на вычеты у сотрудника нет. Организации по состоянию на 30.09.2017 нужно исчислить НДФЛ со всей зарплаты за сентябрь: (32 389 ₽ + 20 611 ₽) × 13 % = 6 890 ₽. Удерживать эту сумму нужно пропорционально выплатам с округлением по общим правилам (до 50 копеек отбрасывается, 50 и более округляется до полного рубля). Поэтому при выплате 30.09.2017 будет удержано 4 211 ₽ (со сроком перечисления 02.10.2017), а при выплате 14.10.2017 — 2 679 ₽ со сроком перечисления 16.10.2017.

Ранний налог

Итак, с правилами удержания НДФЛ мы разобрались: налог с заработной платы, выплачиваемой не в связи с увольнением, исчисляется только в последний день месяца, за который эта зарплата начислена. Соответственно, удержание исчисленного налога производится из любых доходов, выплачиваемых в этот день или позднее. Как поступить, если НДФЛ по ошибке был исчислен и удержан при выплате «аванса» до окончания месяца?

К сожалению, этот вопрос и контролирующие органы, и судебная практика обходят стороной. Хотя в правовых базах легко находятся письма, где указывается на недопустимость перечисления НДФЛ «авансом», до даты фактического получения дохода (письма ФНС России от 29.09.2014 № БС-4-11/19716@ и БС-4-11/19714@, Минфина России от 16.09.2014 № 03-04-06/46268 и от 01.09.2014 № 03-04-06/43711). Но при их изучении выясняется, что там рассмотрена совершенно иная ситуация: в бюджет попадают суммы, которые не были удержаны у физлиц при выплате дохода, что прямо запрещено п. 9 ст. 226 НК РФ. То есть речь в этих письмах идет не о налоге, удержанном с «аванса», а о суммах, которые под видом НДФЛ были перечислены в бюджет еще до того, как работникам вообще были выплачены какие-либо денежные средства.

Поэтому будем опираться исключительно на нормы НК РФ. Есть два варианта.

Вариант первый — вернуть удержанное

Вернуть удержанное до даты фактического получения дохода в виде зарплаты (до последнего дня месяца), а затем на последнее число месяца исчислить НДФЛ и удержать его в дальнейшем при выплате любого дохода этому сотруднику. Тогда формальности ст. 231 НК РФ соблюдать не нужно.

В таком случае работодателя нельзя будет обвинить ни в незаконном неперечислении НДФЛ в бюджет, ни в незаконном удержании из жалованья сотрудника. Ведь, напомним, случаи, когда работодатель вправе производить удержания из зарплаты, исчерпывающим образом поименованы в ст. 137 ТК РФ. А удерживая НДФЛ в ситуации, которая прямо не предусмотрена НК РФ, работодатель нарушает этот порядок, за что может быть привлечен к ответственности по п. 6 ст. 5.27 КоАП РФ.

Обратите внимание, в данном случае порядок возврата НДФЛ, установленный ст. 231 НК РФ, не применяется. До окончания месяца, за который начислена зарплата, удержанную сумму еще в принципе нельзя считать налогом, так как обязанность исчислить НДФЛ еще не возникла. А раз сумма налога не исчислена, то и удержать налог нельзя. Таким образом, до даты фактического получения дохода в виде зарплаты (до последнего дня месяца) удержание, произведенное из промежуточной выплаты, по формальным признакам не может быть квалифицировано именно как НДФЛ. Если успеть вернуть удержанное до даты фактического получения дохода в виде зарплаты (до последнего дня месяца), работодателю не нужно уведомлять работника об излишнем удержании, ждать его заявления и перечислять налог на банковский счет сотрудника.

Вариант второй — перечислить налог в бюджет

Если по каким-то причинам вернуть «НДФЛ с аванса» работнику не получается, тогда нужно перечислить этот налог в бюджет не позднее рабочего дня, следующего за днем удержания. В противном случае организации грозит штраф в размере 20 % от этой суммы по ст. 123 НК РФ.

Сроки для перечисления в бюджет удержанного НДФЛ установлены в п. 6 ст. 226 НК РФ. В данном случае применяется общий срок, так как каких-либо исключений для «досрочного» НДФЛ этой статьей не установлено.

Не получится апеллировать и к тому, что до конца месяца эта сумма налогом не является. Действительно, удержанная сумма обретет статус НДФЛ только тогда, когда наступит последний день месяца. Но на эту дату срок перечисления в бюджет этой суммы уже будет пропущен! Ведь он, согласно п. 4 и 6 ст. 226 НК РФ, отсчитывается именно со дня выплаты денег, из которых был удержан налог. Так что если на следующий рабочий день не перечислить удержанное в бюджет и до конца месяца не вернуть эту сумму работнику, то организация может быть оштрафована.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как выплатить аванс, не нарушив закон

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2019 г.

Минфин и Минтруд внесли изменения в выплату аванса 1 апреля 2019 г. Но при работе в программах «1С» многих бухгалтеров все еще озадачивают новые правила. Позиция «1С»: письма Минфина и Минтруда не могут изменять законы ТК РФ.

Что такое аванс?

В ТК РФ и в других нормативных документах нет понятия «аванс», обычно оно используется в обиходе. По сути, аванс представляет собой выплату заработной платы за первую половину месяца.

ТК РФ регламентирует порядок выплаты заработной платы, а значит и порядок выплаты аванса. В ст. 136 ТК РФ говорится о том, что зарплата должна выплачиваться каждые полмесяца. Кроме этого, должен быть установлен период, который подразумевает под собой выплату с 1 по 15 число следующего за расчетным месяцем. Конкретное число организация выбирает и устанавливает самостоятельно. Следующим этапом является определение даты аванса. К дате, когда мы выдаем заработную плату, следует прибавить 15 календарных дней, и мы получим число, когда в соответствии с ТК РФ мы можем выплачивать аванс. Стоит учитывать, что организация не может устанавливать интервал, например, с 20 по 25 число. Все даты и сроки должны быть определены коллективным или трудовым договором. В противном случае организация при проверке трудинспекции может быть привлечена к ответственности в установленном законом порядке, согласно статье 5.27 КоАП РФ.

Как рассчитывать аванс?

ТК РФ не предусматривает определенных методов и критериев для расчета.

Следует вспомнить, что аванс – зарплата за первую половину месяца, то есть и рассчитывать его нужно исходя из отработанного времени. Советуется включать в аванс не только оклад, но и те составляющие зарплаты, которые привязаны к рабочему времени. Мы должны учитывать все различные доплаты, надбавки, не меняющиеся от показателей работы. Использование в расчете только тарифной ставки или оклада может стать основанием для того, чтобы контролирующие органы признали это нарушением. Если же рассматривать выплаты, которые определяются по итогам месяца, то они не должны включаться в аванс, к таковым относятся премии за выполнения плана. Также в расчете аванса не должны учитываться районные коэффициенты и надбавки, так как они начисляются за полный месяц, и произвести их расчет за половину не получится.

Бывают ситуации, когда работникам вообще не полагается аванс. К таким случаям можно отнести: отпуск в первой половине месяца, больничный, командировки и т. д. Из более легких расчетов некоторые бухгалтеры используют половину оклада для начисления аванса. Или же выплачивают фиксированную сумму, рассчитанную процентом от оклада. Такой вариант проще, но имеет недостаток: есть вероятность, что работник не отработает полученный аванс в силу каких либо обстоятельств.

Стоит ли платить НДФЛ с аванса

Итак, выполняя функции налогового агента, работодатель знает, что должен удержать НДФЛ из дохода работника. Расчет НДФЛ производится с полной суммы заработной платы за месяц, когда зарплата становится доходом, а это последний день расчетного месяца. Стоит уяснить главное, что удержание налога с аванса не производится. Эта позиция отражена в письмах Минфина России от 21.02.2019 № 03-04-05/11355, от 13.02.2019 № 03-04-06/8932, от 26.04.2018 № 03-04-06/28613 и др.).

Работодателю стоит знать, что если выплата аванса производится в последний день месяца, то это может послужить основанием для признания выплаты доходом. В такой ситуации предприятие будет выплачивать НДФЛ дважды в месяц.

Аванс и НДФЛ в «1С»

При работе в программах «1С» многих бухгалтеров озадачивают новые правила, внесенные в выплату аванса с 1 апреля, зафиксированные в Письме Минтруда от 05.02.2019 № 14-1/ООГ-54, а также в Письме Минфина от 13.02.2019 № 03-04-06/8932.

Из писем следует, что бухгалтеры должны считать аванс без учета НДФЛ и платить больше на 13%. Ранее бухгалтеры резервировали 13% от аванса под НДФЛ. Теперь это делать нельзя, аванс должен быть выплачен на руки в полном объеме.

Противоречащая законодательству ситуация не возникает, когда аванс выплачивается фиксированной суммой. Но что же делать, если в учетной политике прописан способ выплаты аванса «Расчетом за первую половину месяца». При таком расчете программа исчисляет НДФЛ и выплачивает сумму аванса за минусом резервного НДФЛ. Пользователи считают, что это противоречит позиции, изъявленной в письмах. Так какой же способ начисления аванса следует применять при работе в программе «1С»?

В данном случае разработчики отмечают, что ни письма Минтруда, ни письма Минфина не являются нормативно-правовыми актами, регулирующими порядок исчисления и удержания НДФЛ, а также порядок выплаты заработной платы за первую половину месяца. Такими письмами не могут быть внесены какие-либо «новые правила выплаты аванса».

Реализованный в настоящий момент в программе подход ориентирован на ситуации, когда бухгалтер может попасть в более неблагоприятную ситуацию, не зарезервировав сумму НДФЛ. Тем не менее, предполагается, что в дальнейшем в программе будет возможность не лишать пользователя собственного профессионального суждения и предоставить возможность выбора исчислять налог сразу или только при окончательном расчете, а также отражать ли удержание налога сразу или только при выплате окончательного расчета, если налог был исчислен.