Что делать, если вам угрожают коллекторы?

Многим заемщикам, имеющим просроченную задолженность по кредиту, особый страх внушают коллекторы. Что это за люди? Коллекторы – это сотрудники коллекторских агентств, занимающиеся взысканием долгов с недобросовестных заемщиков. В их арсенале множество методов по возврату безнадежных кредитов, например, коллекторы угрожают, приходят к Вам или Вашим родственникам домой, звонят по телефону домой или на работу.

Если Вы оказались в затруднительной финансовой ситуации, а погашением Вашего кредита заинтересовались коллекторы, то Вам будет полезна информация, представленная в этой статье. Мы разработали инструкцию по правильному взаимодействию с сотрудниками коллекторских агентств. С ее помощью Вы сможете держать ситуацию под контролем и не позволите запугать себя их угрозами..

Убедитесь в законности передачи Вашего долга по кредиту коллекторам

Банк может передать Ваш кредит на взыскание третьим лицам только в двух вариантах:

- Согласно ст. 382 ГК РФ, когда долг полностью переуступается третьему лицу. В этом случае идет смена кредитора. Согласие должника на это не требуется.

- Между банком и коллекторским агентством заключается соглашение, при котором последний берет на себя функции взыскателя долга. Эта возможность должна быть обязательно прописана в кредитном договоре.

В обоих случаях заемщика обязаны уведомить о происходящих изменениях. Если этого не произошло, то при первом варианте заемщик имеет право возвращать долг первоначальному кредитору, при втором – может просто игнорировать попытки общения со стороны коллекторов. Таким образом можно потянуть время. В свою очередь, банки стараются исправить допущенную оплошность, отправив уведомление заказным письмом. После этого увиливать от взаимодействия с коллекторами будет сложнее.

Уточните номер кредитного договора и сумму задолженности

Если Вам позвонил коллектор, то уточните, о каком кредитном договоре идет речь. Бывают случаи, что идет путаница и Вам могут предъявить претензии по чужому долгу. Если же ошибки нет, узнайте сумму задолженности. Она не должна существенно отличаться от той суммы, которую Вам в свое время озвучивал банк. Разница может состоять лишь в сумме штрафов и пени.

В начале общения с взыскателем обязательно попросите его представиться и назвать свою должность. Вы должны знать, с кем конкретно имеете дело. Многих сотрудников коллекторских агентств данный вопрос заставляет быть более корректным при дальнейшем разговоре, потому что отсутствует эффект «анонимности».

Что делать в конкретных ситуациях, связанных с коллекторами

Выбивать долги с заемщиков коллекторы могут различными способами:

- информировать о задолженности и последствиях невозврата по смс и телефону;

- рассылать письма;

- угрожать;

- назначать встречи

Все эти действия всегда сопровождаются психологическим давлением на должника.

Многих заемщиков волнует также вопрос, откуда третьи лица знают о них так много личной информации. Первоначально все сведения о заемщике коллектор получает из анкеты на кредит. В ней указываются адрес проживания, место работы и контактные номера телефонов. Контакты знакомых и родственников они могут узнать через социальные сети Вконтакте, Фейсбук, где многие в своих профилях прописывают личную информацию, доступную всем пользователям сайтов.

Иногда коллекторы используют личные знакомства с операторами связи для того, чтобы узнать новый номер заемщика в случае его смены. Эти действия с их стороны считаются незаконными.

Как вести себя, если коллекторы начали угрожать?

Зачастую коллекторы превышают уровень своих полномочий и переходят все границы. Они могут угрожать Вам по телефону или смс, используя нецензурные слова, а также тем, что придут к вам домой и учинят физическую расправу с Вами или Вашими родственниками. Все эти деяния считаются уголовно наказуемыми, поэтому можете смело писать заявление в прокуратуру. Желательно, чтоб перед этим вВы собрали необходимые доказательства:

- если Ваш разговор с коллектором состоялся в присутствии вашего знакомого или родственника, то он может выступить в качестве свидетеля;

- Вы можете записать разговор с коллектором на диктофон, предварительно сообщив ему, что ваше общение записывается (только в этом случае эту запись могут приобщить к делу).

Также Вы можете все номера коллекторов занести в черный список телефона, но не стоит забывать, что они могут звонить со скрытого номера. Это не запрещается.

Еще одним способом запугивания должников является угроза применения по их делу статей 159 «Мошенничество» и 177 «Злостное уклонение от погашения кредиторской задолженности» УК РФ. Ознакомившись с этими статьями, Вы поймете, что переживать по этому поводу не стоит.

Ст. 159 УК РФ в отношении Вас не сработает, если Вы хоть немного, но погасили кредит, а значит, попытались возвратить долг. Неважно, было это 100 рублей или больше. Ст. 177 УК РФ может применяться только после решения суда о признании за Вами долга.

Имеют ли право коллекторы приходить домой к Вам или Вашим родственникам?

Ваш дом – Ваша частная собственность, поэтому Вы сами вправе решать, кого впускать, а кого нет. Коллекторы зачастую ходят не только по адресу проживания заемщика, но и могут «навестить» его родителей и других родственников. Они не имеют права требовать, чтобы им открыли дверь, впустили в квартиру и т.д. Если же они пытаются силой проникнуть в Ваше жилище (не переставая нажимают на звонок, пинают и дергают дверь), то можете смело вызывать полицию. Такие действия со стороны коллекторов караются административным, а иногда и уголовным наказанием.

Могут ли коллекторы прийти к Вам на работу

Бывают ситуации, когда взыскатели долга пытаются воздействовать на должника посредством его работодателя: они начинают звонить в отдел кадров или даже могут прийти по месту работы должника. В своей работе коллекторы не имеют права разглашать кредитную информацию о заемщиках третьим лицам. Если даже они придут к вам на работу, то вести какие-либо разговоры о долге они не смогут в присутствии Ваших коллег. Если же они выдали какую-либо информацию о ваших кредитах сотрудникам отдела кадров или другим лицам, то Вы вправе жаловаться в Роспотребнадзор.

Может ли коллектор отобрать Ваше имущество

Без решения суда коллекторы не имеют права описывать чье-либо имущество. Это могут делать лишь судебные приставы, имея на руках решения суда о признании Вас должником.

Если Вы все еще имеете дело с коллекторами, то можете быть уверены, что до суда дело так и не дошло, поэтому все их угрозы можете не принимать всерьез.

Коллектор звонит по ошибке. Что делать?

Если Вам звонят коллекторы и спрашивают незнакомого человека, то, скорее всего, у них ошибочные сведения о заемщике. Вы можете сообщить им об этом, но, скорее всего, Вам никто не поверит. Поэтому обязательно выясните ФИО должника, номер кредитного договора и наименование первоначального кредитора. Вы можете обратиться в банк с вопросом, почему Ваш номер телефона передан коллекторам, если Вы не имеете никакого отношения к этому кредитному договору. Также можете направить претензию на имя начальника коллекторского агентства.

Если звонки со стороны коллекторов продолжатся, то можете пригрозить им заявлением в прокуратуру.

Коллекторы обратились за взысканием чужого долга

Вам могут угрожать по чужому кредиту в следующих случаях:

- Вы являетесь поручителем по кредиту. В этом случае Вы несете солидарную ответственность с должником по его погашению, поэтому коллекторы вправе требовать с Вас возврат долга. Вы можете либо повлиять на должника, чтобы он закрыл задолженность, либо это бремя ляжет на Ваши плечи, коллекторы от Вас не отстанут.

- Вы указаны в кредитной анкете в качестве контактного лица. Зачастую банки требуют с заемщика указание второго номера телефона, по которому с ним можно связаться. Многие должники указывают телефоны своих родственников или знакомых. В этом случае Вы не несете никакой ответственности по возврату долга, но коллекторы могут попробовать убедить Вас в обратном. Тем самым они надеются, что Вы либо уговорите должника погасить кредит, либо под психологическим давлением сделаете это сами.

- Ваш номер телефона указан в деле ошибочно (см. ответ на предыдущий вопрос).

Возможно ли договориться с коллекторами, если платить нечем

Если сотрудник коллекторского агентства звонит Вам впервые, вежливо ведет разговор, то расскажите ему о своей финансовой ситуации (потеря работы, задержка зарплаты, болезнь и т.д.). Обязательно упомяните о том, какие шаги были Вами предприняты для урегулирования ситуации. В свою очередь, попросите коллектора предложить свои варианты решения. Объясните ему, что постоянные звонки не улучшат финансовую ситуацию. Если же Вы уже прикинули сумму, которую вы сможете выплачивать ежемесячно, то предложите коллектору новый график погашения.

Если коллектор ведет разговор с Вами в грубой форме, используют приемы психологического давления, то Вы имеете право не вступать с ним в дискуссию, внести его номер телефона в черный список или сменить номер телефона.

Вы добросовестный плательщик кредита, но к Вам обратились коллекторы

Если вы своевременно погашаете кредит, а Вам начинают звонить коллекторы, то Вы можете либо предъявить свои претензии непосредственно кредитору, либо отправить на адрес коллекторского агентства справку о состоянии Вашей ссудной задолженности. В ней должно быть указано, что Вы не имеете просроченной задолженности. В этом случае звонки должны прекратиться.

Статьи закона, контролирующие деятельность коллекторов

- требовать уплаты долга посредством телефонных звонков, отправки смс-уведомлений и личных встреч;

- беспокоить заемщика не чаще 2-х раз в неделю и исключительно с 8 утра до 22 вечера в будние дни и с 9 утра до 20 вечера в праздники и выходные;

- встречаться с должником не чаще 1 раза в неделю.

При этом на должника не должно оказываться психологическое давление и применяться физическое насилие. Также законом ограничено общение коллектора с родственниками должника. Для этого необходимо получить согласия самого заемщика, а также должен отсутствовать отказ самого родственника от разговора.

Коллекторы угрожают. Что делать?

Если человек по какой-либо причине теряет способность выплачивать кредит, банковская организация предпринимает меры, чтобы обезопасить себя от потери средств. После нескольких месяцев самостоятельных попыток банк, как правило, передает право на взыскание обязательств третьим лицам, то есть коллекторским агентствам. Представители агентств в свою очередь начинают пытаться связаться с заемщиком и договориться с ним о выплате финансовых обязательств. Деятельность агентов регулируется законом, и зачастую так можно получить более выгодные условия для выплаты. Совсем другое дело, если коллекторы звонят с угрозами или еще как-то нарушают законодательство: в таких обстоятельствах действовать надо иначе.

Содержание статьи

Почему начинаются звонки от коллекторов

- обратиться как клиент, попросив принять меры по взысканию задолженности;

- полностью продать права на возврат средств (так называемый договор цессии), по сути, передав агентству кредит полностью.

В первом случае коллекторы звонят с просьбой вернуть средства банку, во втором сами становятся кредитором, перед которым заемщик имеет обязательства. Это не повод для паники, особенно если агентство добросовестное и действует в рамках законодательства — в таком случае его сотрудники сами готовы пойти навстречу клиенту и предложить выгодные условия погашения.

Как работают коллекторские агентства

Если речь идет о договоре с банком, деятельность агентов сводится к звонкам, убеждающим человека выплатить задолженность. Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть. Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Какие действия коллекторов законны

Сразу стоит сказать: любое добросовестное агентство заинтересовано в том, чтобы человек успешно освободился от кредита, и действует в его интересах. Деятельность коллекторов регулируется 230-ФЗ, законом, введенным в 2016 году и накладывающим серьезные ограничения на их права. Если агентство нарушает этот закон, речь идет как минимум о недобросовестной организации, с которой невыгодно и даже опасно связываться. Это могут быть даже мошенники, планирующие получить с клиента больше средств, чем необходимо.

- один раз в день;

- дважды в неделю;

- до 8 раз в месяц.

Все, что выходит за эти рамки, является нарушением. Звонки могут осуществляться с 8 до 22 часов в будние дни, с 9 до 20 в выходные, причем время рассчитывается по часовому поясу региона, где находится заемщик.

Общение и тон. При звонке сотрудник коллекторского агентства обязан представиться, сообщить свои фамилию и имя, название организации, где работает. После этого можно начать разговор об обязательствах, но только в рамках сведений, которые агентам предоставил банк. Если сотрудник сообщает что-то, чего агентство знать не может и не должно, есть смысл насторожиться. Агенты не могут знать Ваших рабочих телефонов, если Вы их не указывали, и обязаны вести разговор только в рамках реальных сведений о Вашей задолженности. Резкий тон, психологическое насилие, угрозы и ложь о размере обязательств — ни на что из этого коллектор не имеет права, и если он так себя ведет, агентство недобросовестно.

Звонки третьим лицам. Да, коллекторы имеют право звонить не только самому заемщику. Но третьи лица, с которыми они могут связываться, — исключительно те люди, номера которых Вы указали при подписании договора, при условии, что сами они направили в адрес коллекторского агентства согласие на взаимодействие. Другим коллекторское агентство звонить не имеет право. Более того, звонки могут совершаться только на указанные в договоре номера. Никто не может позвонить Вашим родственникам на работу или домашний телефон, если Вы не сообщали их банку: это нарушение закона. Еще один нюанс: если третьи лица не Ваши поручители, разглашать им сведения, защищенные банковской тайной, агентство не имеет право. Сотрудники не могут сообщать друзьям и родственникам заемщика о размере задолженности, обстоятельствах и условиях выплат. Если это произошло, они нарушают законодательство.

Как понять, что коллекторы нарушают законодательство

Если Вы столкнулись с агентством, действующим незаконно, это обычно заметно сразу: представители действуют грубо и резко, звонят каждый день, применяют давление и психологическое насилие, связываются с родственниками, сообщают недостоверную информацию или разглашают конфиденциальные сведения. Но иногда такие меры начинаются лишь потом, так что рекомендуется, едва столкнувшись со звонками от агентства, выяснить информацию о нем в Сети. Это можно сделать с помощью реестра ФССП, доступ к которому открыт для всех: в базе содержатся сведения обо всех зарегистрированных агентствах. Если того, что связалось с Вами, там нет, это повод насторожиться. Добросовестные агенты обычно не скрывают информацию о себе. Например, на сайте ЭОС можно узнать все о том, как мы работаем с клиентами. Если же организация старается, чтобы о ней знали как можно меньше, это не слишком хороший знак.

Что делать при угрозах от коллекторов

- первую очередь не впадать в панику и не бояться. Первой реакцией любого человека могут стать игнорирование, стремление закрыться и не связываться с агентством, но при наличии задолженности такой подход ничего не решит и лишь усугубит ситуацию.

- Если коллекторы действительно нарушают законодательство, не принимайте их условия. Обратитесь в орган, регулирующий деятельность агентов, то есть в СРО НАПКА (Национальную ассоциацию профессиональных коллекторских агентств). Одна из основных целей этой организации — защитить клиентов от незаконной деятельности со стороны агентов.

Работа с добросовестными агентствами

ЭОС рекомендует людям, которые оказались в сложной жизненной ситуации, не бояться обстоятельств. Связь с ответственной, адекватной коллекторской организацией не ухудшит Ваших условий, а наоборот, в состоянии их улучшить за счет списания части задолженности, штрафов и санкций. Если коллекторы действуют в рамках закона — идите им навстречу. Вежливое конструктивное общение и готовность сотрудничать — способ навсегда избавиться от обязательств по кредиту, и это правило действует не только для агентов.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Как противостоять психологическим атакам коллектора – советы эксперта

В жизни любого заемщика в случае невыплаты кредита может возникнуть ситуация, при которой его долг передадут коллекторам. Попробуем разобраться, как нужно себя вести, если вам позвонили из коллекторской организации.

Установите, кому вы должны

Если вам позвонили коллекторы, необходимо узнать, по какой системе с вами работают. Есть две схемы взаимодействия коллектора с кредитором. Первая схема – договор цессии, когда ваш долг был продан коллекторам, и право взыскания принадлежит новому кредитору. В данном случае вы имеете право запросить документы, подтверждающие переуступку прав требования, эти документы должен направить вам кредитор по почте, либо вы можете позвонить на горячую линию кредитора, где вам должны сообщить – находится ли ваш долг в банке, либо он переуступлен новому кредитору. Вторая – агентская схема взыскания, при которой ваш долг находится в банке или МФО, и коллектор исполняет роль агента по сбору платежей. Это необходимо установить для того, чтобы четко знать, с кем решать вопрос просроченной задолженности.

Убедитесь в легальности работы взыскателя

Если вы столкнулись с коллекторской организацией, вам необходимо узнать, имеет ли она лицензию и состоит ли она в реестре взыскателей. Проверить это можно на официальном сайте ФССП России в сервисе “Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности” (http://fssprus.ru/gosreestr_jurlic).

Знайте свои права

Неважно, по какой схеме работает с вами взыскатель – по агентской или по договору цессия – он будет действовать в соответствии с Федеральным законом от 3 июля 2016 г. № 230-ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” (далее – Закон № 230-ФЗ), регламентирующему деятельность взыскателя. Это значит, что у взыскателя есть ограничения, которые он не может нарушать, а если сделает это – то вы можете обратиться с жалобой в контролирующие органы, например в ФССП России (регулятор взыскателей), НАПКА (ассоциация коллекторских агенств). Неправильному взыскателю грозит либо крупный штраф в размере до 2 млн руб., либо отзыв лицензии и исключение из реестра взыскателей (ст. 14.57 КоАП).

Коллекторам запрещено (ч. 2 ст. 6 Закон № 230-ФЗ):

- применять физическую силу;

- применять угрозы о причинении вреда здоровью;

- портить или ликвидировать имущество должника;

- угрожать ликвидацией имущества;

- использовать меры, которые могут быть опасными для жизни;

- выражать психологическое воздействие на должника или третьих лиц;

- вводить в заблуждение;

- злоупотреблять своими полномочиями.

При причинении какого-либо вреда гражданину, с которого взыскивается задолженность, коллектор обязан возместить ущерб.

Закон для коллекторов устанавливает правила, касающиеся определенного времени для звонков (ст. 7 Закона № 230-ФЗ). Коллекторы вправе:

- осуществлять телефонные звонки может максимум 8 раз в месяц, в неделю – 2 раза, за один день не должно быть более 1 звонка;

- звонить должнику в будние дни – с 8:00 до 22:00;

- звонить в субботу и воскресенье – с 9:00 до 20:00.

Скрывать телефонный номер, с которого поступает звонок должнику, коллектор не имеет права.

Коллекторам запрещено звонить определенным категориям лиц (ст. 7 Закона № 230-ФЗ):

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам I группы.

Если коллекторы нарушают Закон № 230-ФЗ, то должник вправе обратиться:

- в полицию, если есть угроза жизни или должнику подкидывают листовки или письма с угрозами;

- в Следственный комитет РФ, если коллекторы открыто вымогают денежные средства;

- в Генеральную прокуратуру РФ, если имеют место угрозы убийством или причинением тяжкого вреда здоровью, что влечет за собой уголовную ответственность. В этом случае необходимо предоставить копии ранее поданных заявлений в другие инстанции.

В качестве доказательств нарушения прав заемщика выступают:

- запись телефонного разговора;

- видеофиксация взаимодействия коллектора с заемщиком;

- показания свидетелей.

Может ли коллектор подать в суд?

Да, коллектор может обратиться в суд, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа.

В суд не могут обратиться компании, которые не прошли аккредитацию и не заключили договор с банком, если только долги перешли не по цессии.

Если же обращение в суд произошло, должник будет отвечать перед судебным приставом в рамках Федерального закона от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве” (далее – Закон № 229-ФЗ) и пристав будет действовать в рамках данного закона. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором. Напомним, что срок давности составляет 3 года – по истечению этого срока подать в суд коллекторам не получится (ст. 196 Гражданского кодекса).

Отказ заемщика от взаимодействия с кредитором

Каждый гражданин имеет возможность прекратить назойливое общение с кредитором. В соответствии со ст. 8 Закона № 230-ФЗ, который вступил в силу с 1 января 2017 года, отказ от взаимодействия с кредитором можно подготовить через 4 месяца после возникновения просрочки по долгу. Заявление об отказе от взаимодействия с коллекторами необходимо направить через нотариуса, либо заказным письмом с уведомлением о вручении. Получив такое заявление, кредиторы уже не смогут звонить и осуществлять действия на возврат просроченной задолженности.

После того, как заемщик отказался от взаимодействия с кредиторами, у них остается только один путь добиться возврата долга – идти в суд. После вынесения решения должником займутся судебные приставы.

Что делать, если вынесено решение суда?

Если у вас есть на руках исполнительный лист, значит, взыскание будет проходить в рамках Закона № 229-ФЗ.

Судебные приставы наделены широким кругом полномочий по взысканию задолженности. Открывая исполнительное производство на основании исполнительного документа (к примеру, исполнительного листа) судебный пристав вправе (ст. 64 Закона № 229-ФЗ):

- наложить арест на имущество должника, включая деньги и ценные бумаги;

- изъять арестованное имущество должника;

- осуществить проверку финансовой документации должника;

- объявить в розыск должника либо его имущество.

После открытия судебного производства должнику предоставляется 5 дней для добровольного исполнения решения суда. В случае отказа должника самостоятельно погасить долг в пределах предоставленного для этого срока, пристав получает доступ к реестрам его имущества (в целях последующего ареста), в который входят:

- транспортные средства;

- жилая недвижимость (квартира, дом, дача и т.д.);

- земельные участки.

В случае отсутствия у должника приведенного выше имущества, пристав запрашивает банковские учреждения на предмет наличия в них его счетов, которые также могут быть арестованы.

Следующим этапом производства (при отсутствии и банковских счетов) является обращение к работодателю должника. Напомним, что в счет погашения имеющейся задолженности пристав вправе списывать до 50% (а в отдельных случаях и до 70%) заработной платы должника (ст. 99 Закона № 229-ФЗ).

Если же должник официально не трудоустроен, то пристав вынужден приступить к описи его движимого имущества (как правило, находящегося в жилище должника).

Если после всех процедур взыскать нечего или взыскано частично, пристав имеет право закрыть исполнительный лист актом о невозможности взыскания (ст. 46 Закона № 229-ФЗ).

Возвращение взыскателю исполнительного документа не является препятствием для повторного предъявления исполнительного документа к исполнению в пределах срока, установленного ст. 21 Закона № 229-ФЗ.

Можно ли закрыть долг со скидкой?

Каждый кредитор желает получить хоть какую-то прибыль, поэтому время от времени предлагает заемщику закрыть долг с дисконтом. Это распространенная практика, так как взыскивание задолженности несет дополнительные затраты, не гарантируя возврата просроченной задолженности, а в случаях с банком обязывает еще и формировать резерв на возможные потери по ссудам. Кредиторам это невыгодно, поэтому проще дать скидку заемщику и получить хоть какие-то деньги. Чтобы понять, почему коллекторам выгодно давать скидку заемщику, нужно понимать за какую сумму коллекторы покупают просроченные долги. В 2018 году стоимость портфеля просроченных займов варьируется в размере 1-3% от суммы долга. То есть, например, долг в размере 100 тыс. руб. коллектор может купить за 1-3 тыс. руб.

Как отшить коллекторов

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Коллекторы часто перегибают палку, начинают сильно доставать, беспокоят не только должника, но и его близких и даже соседей. Понятно, что такая ситуация причиняет дискомфорт. Поэтому все должники часто задаются вопросом, как отшить коллекторов и прекратить все это. С этим и разберемся.

- Можно ли послать коллекторов

- Как можно отшить коллекторов по телефону навсегда

- Официальный отказ от взаимодействия с коллекторами

- С черными коллекторами все сложнее

- Что делать с коллекторами: советы бывалого

Если кредит просрочен, банк рано или поздно передаст дело коллекторскому агентству — это неизбежно. Но если знать, как отшить коллекторов, как правильно с ними общаться, особых проблем они не принесут. Изучайте информацию на Бробанк.ру и избавляйтесь от натиска взыскателей.

Можно ли послать коллекторов

Самый важный момент — нет нормы закона, которая бы обязывала должников общаться с представителями коллекторских служб. Они могут названивать, даже приходить домой, но вести с ними диалог или нет — решать вам. Можете вообще прекратить с ними все общение.

Важные моменты:

- , но количество звонков ограничено законом. Это раз в день, два раза в неделю и 8 раз в месяц. Нет регламента, который бы определял продолжительность такой беседы. Поэтому, фактически вы можете взять трубку, послушать секунд 5 собеседника и просто сбросить звонок. Больше в этот день вас беспокоить не имеют права;

- если коллектор пришел к вам домой, вы совершенно не обязаны открывать двери и впускать его. Пусть стучится сколько угодно, не хотите — не открывайте. Если будет слишком настойчиво тарабанить — вызывайте полицию. При звонке можете немного преувеличить ситуацию, чтобы наряд прибыл быстрее.

По сути, вы реально можете послать коллектора на все четыре стороны. Но при этом важно понимать, что взыскатели тоже не так просты. Если должник проявляет к ним агрессию, физическое воздействие, угрозы и оскорбления, они обязательно обратятся в правоохранительные органы. Так что, не переусердствуйте в своем желании отшить представителей коллекторского агентства.

Помните, что если вы не идете на контакт с коллекторами, они переключатся на ваших родственников. Поэтому подумайте, прежде чем включить полную оборону и не контактировать с ними.

Как можно отшить коллекторов по телефону навсегда

Нет ни одного способа полностью прекратить общение, сказав коллектору определенную фразу. Важно понимать, как вообще работают такие агентства. По сути, это колл-центры, а коллекторы — простые операторы, работающие по заданному сценарию.

Звонки им выдает программа. Коллектор предварительно видит пометку с историей переговоров, после сам тоже ставит какие-то примечания. Чтобы ни сказал должник, вскоре программа снова даст звонок специалисту, при чем это может быть уже совершенно другой оператор. Поэтому часто бывает так, что должник слышит одни и те же вопросы, говорит коллектору все то же самое по кругу. Так построена система.

Можно сколько угодно посылать звонящего, говорить ему “Идите в суд!”, “Все равно ничего платить не буду”, все бесполезно. Вскоре вы снова увидите входящий вызов. Но способ все же есть — написать заявление об отказе во взаимодействии.

Официальный отказ от взаимодействия с коллекторами

У должника есть законное право отказаться от общения с коллектором. Таким правом его наделяет ФЗ-230, статья 8. Там говорится о том, что должник правомочен направить отказ от взаимодействия со взыскателя или указать своего представителя, к которому и будут обращаться коллекторы. Но нас интересует именно первый вариант — полный отказ.

Особенности подач такого заявления:

- оно может быть направлено банку или коллектору, который работает от его лица. Лучше направить и тому, и другому;

- направить заявление можно только спустя 4 месяца после образования просроченной задолженности. Если отправить раньше, оно будет недействительным;

- обращение подается путем отправки заказного письма с уведомлением, путем личного обращения (вручение под расписку) или через нотариуса;

после получения письма взыскатель обязан прекратить общение с должником по собственной инициативе.

В банк такое заявление нужно направить обязательно, так как в этом случае он потеряет право передавать долг на взыскание всем коллекторским службам. Если направить заявление только коллекторскому агентству, которое беспокоит, после банк может передать дело другой фирме.

Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца.

На сегодня это единственный способ отшить коллекторов навсегда. После написания такого заявления банкам обычно ничего другого не остается — они обращаются в суд. В целом, для должника это не плохо, так как долг зафиксируется, пени больше не будут увеличивать его каждый день. А процесс взыскания от судебных приставов нельзя назвать жестким.

С черными коллекторами все сложнее

Хорошо, если вы должны банку. Эти кредитные организации следят за своей репутацией и передают дела на взыскание только белым агентствам, которые работают в полном согласии с законом. То есть не превышают полномочий, не занимаются выбиванием долгов, не названивают бесконечно.

Если же вы должны микрофинансовой организации, дело более сложное. Обычно эти структуры привлекают “жестких” коллекторов, которые плевать хотели на действующие нормы законодательства. А порой взысканием занимается специальный отдел кредитора, а не сами коллекторы.

Если написать заявление на отказ от общения, скорее всего, не будет вообще никакого результата. Кроме того, именно эти коллекторы могут угрожать, портить имущество, позорить должника перед родственниками, соседями. Бороться с ними сложно, но все же можно. Нужно подавать жалобы, и как можно больше.

Куда жаловаться:

- если коллекторы нарушают закон, бесконечно звонят, приходят чаще раза в неделю, засыпают СМС-сообщениями, посягаются на вашу честь и достоинство (например, в случае нелицеприятных надписей в подъезде) — пишите заявление в прокуратуру;

- если вас и ваших близких оскорбляют, сыпят угрозами, если портят имущество, применяют силу — бегом в полицию;

- всегда обращайтесь с жалобам в ФССП, именно эта служба занимается надзором за коллекторами.

Конечно, не стоит думать, что жалобы — это волшебные таблетки. Все равно придется потерпеть, прежде чем госорганы примут какие-то меры. И помните о главном — все ваши жалобы должны чем-то подтверждаться. Например, видео, записью переговоров, СМС, детализацией разговоров и пр.

Что делать с коллекторами: советы бывалого

Должники, которых можно назвать профессионалами своего дела, могут дать несколько советов “начинающим”:

- не стоит дрожать перед коллекторами. Ведите себя с ними уверенными, не давайте им почувствовать, что они — хозяева ситуации;

- внимательно изучите Закон о коллекторах. Там прописано, что не могут делать эти взыскатели. Если что-то нарушают, например, за неделю позвонили больше двух раз, сразу пишите на них жалобу;

- если не боитесь звонков родственникам и друзьям, можете вообще не отвечать на звонки. Или отвечайте, но через пару секунд сбрасывайте — чтобы по факту звонок был зафиксирован;

- закройте свои страницы в социальных сетях, чтобы коллекторы не могли писать тем, кто числится у вас в друзьях;

- если долг продан коллекторам, поинтересуйтесь специальными условиями погашения. В этом случае можно договориться заплатить, например, половину долга, и от вас отстанут;

- если понимаете, что не сможете закрыть долг, не платите вообще ничего, иначе от вас просто не отстанут никогда. В этом случае нужно прекратить все выплаты и ждать обращения банка в суд, так будет лучше;

- если с факта образования прошло больше 4 месяцев, пишите отказ от общения с коллекторами. Для белых агентств это действенная штука.

К сожалению, полностью избавиться от коллекторов невозможно. Нет универсальных способов и фраз, но свести контакты к минимуму вполне реально. И помните, что если должник показывает свою слабость, на него будут наседать еще больше.

Куда жаловаться на коллекторов + образцы заявлений

Жалоба на коллекторов помогает, когда нарушаются права должника: от превышения количества звонков и встреч до угроз и шантажа. Рассматривают жалобы сотрудники ФССП и прокуратуры, Роскомнадзора, МВД. Можно жаловаться и в профессиональную ассоциацию коллекторов — НАПКА.

Наши юристы расскажут, как противостоять угрозам со стороны коллекторов, куда звонить и обращаться для защиты.

Законно ли банк продал ваш долг?

Законы, регламентирующие коллекторскую деятельность

Чтобы определить основания для подачи жалоб на коллекторов, необходимо знать закон, который регулируют их работу.

Коллекторские компании профессионально занимаются взысканием долгов, а их работа должна соответствовать закону № 230-ФЗ — это главный руководящий документ в сфере коллекторской деятельности, определяющий права и обязанности сборщиков долгов.

Если коллекторы нарушают закон и права должника, им грозит административная или даже уголовная ответственность.

Самостоятельно вникнуть в нормы законов и судебной практики сложно, если у вас нет юридического образования. Мы выписали основные статьи, чтобы ссылаться при разговоре с коллектором и при подготовке жалобы.

Также вы можете обратиться к нашим юристам , которые разъяснят нюансы законодательства, помогут правильно составить жалобу или заявление на коллекторов.

Какие действия коллекторов считаются правомерными?

Работа коллекторских фирм изначально вызывает негатив со стороны должника, его родственников и близких. Однако такая деятельность совершенно законна, если взыскатель:

- представляет интересы банка или МФО по агентскому договору;

- выкупил долг по цессии.

Поэтому при первом разговоре с коллекторами сразу уточните, на каком основании с вас требуют долг. Вы можете записать дату и номер договора цессии, запросить копии документов о продаже вашего долга.

Не имеет смысла подавать жалобу на коллекторов в ФССП или другие уполномоченные органы, пока способ взыскания задолженности соответствует закону. Правила работы перечислены в ст. 4 и ст. 7 ФЗ №230. Что вправе делать коллектор:

| Сутки | Неделя | Месяц | |

|---|---|---|---|

| Звонить | 1 раз с 08.00 до 22.00 | 2 раза | 8 раз |

| Писать смс, в соцсетях, в мессенджерах, на email | 2 сообщения с 08.00 до 22.00 | 8 сообщений | 16 сообщений |

| Встречаться с должником по своей инициативе | 1 встреча с 08.00 до 22.00 | 1 встреча | 4 встречи |

| Общаться с родственниками, начальством | Только с их согласия | ||

| Арестовывать и забирать имущество | Никогда | ||

Коллекторские агентства обязаны:

- состоять в реестре ФССП, иметь свидетельство;

- сообщать об основаниях взыскания задолженности, данные о компании и ее специалисте, размере долга и процентов;

- взаимодействовать только с самим должником, но не его родственниками, коллегами, друзьями (кроме поручителей, созаемщиков и наследников, получивших долги умершего заемщика);

- соблюдать требования Закона № 230-ФЗ по количеству и временным периодам звонков, смс, личных встреч;

- соблюдать принцип неприкосновенности жилища, и частной собственности;

- соблюдать права гражданина, в том числе на защиту персональных данных, на личную неприкосновенность;

- прекращать взаимодействие после получения письменного отказа от должника, подачи им заявления на банкротство.

Если коллекторская фирма соблюдает эти требования — сотрудник звонит дважды в неделю, общается вежливо в деловом тоне, обжалование не принесет результата. Поскольку прав у них немного, такие фирмы обычно достаточно гибко относятся к должнику и договориться о рассрочке и скидке с ними вполне реально.

Нарушения закона чаще допускают «черные» нелегальные коллекторы, которые не состоят в реестре ФССП. В этом случае самой эффективной мерой защиты будет обращение в правоохранительные органы.

Проверить коллектора в госреестре

Когда подавать жалобу?

Если договориться с коллектором о скидке не получается, подавать жалобы стоит даже при первом и единичном нарушении. Если коллекторская фирма допустит множество мелких или два грубых нарушений, могут ее исключить из реестра ФССП, лишить свидетельства и запретить работать на рынке взыскания долгов. Такие же последствия наступают при систематических нарушениях, допущенных в течение года.

Если же проигнорировать незначительное нарушение закона, коллекторы могут почувствовать безнаказанность, перейти к более серьезным действиям. Например, оскорбления в разговоре могут перейти к угрозам, реальным насильственным приемам. Пострадать может не только сам должник, но и члены его семьи, близкие люди.

В каких случаях можно подавать жалобу на коллекторов

Даже силовые взыскатели обычно осознают, что за угрозы и вымогательство реально получить судимость, поэтому в письмах и сообщениях открытым текстом угрожать не станут. А вот в разговорах или при личных встречах должники не сразу распознают угрозы жизни или имуществу.

Если вам позвонили внезапно, попросите перезвонить через 5 минут. Желательно записать разговор на диктофон, зафиксировать доказательства для подачи жалобы. Это поможет Прокурору или ФССП при рассмотрении дела быстрее признать вину коллектора и принять меры.

Что же делать, если платить коллектору

просто нечем? Спросите юриста

Как только вы узнали о возможной передаче задолженности коллекторам, позвоните юристу , уточните варианты защиты, подготовьтесь к звонкам и другим формам взаимодействия. Даже если коллекторская компания будет действовать в рамках закона, вы сможете вести себя уверенно и сведете общение с коллекторами к минимуму.

Жаловаться на коллекторов должник может за любое нарушение в их работе. Это может быть грубый тон, угрозы, хамство, нарушение норм о числе и времени телефонных звонков, смс-ок и электронных писем. Но вы должны помнить, что жалобы нужно подкреплять доказательствами.

Если коллекторы угрожают

Распространенной формой давления на должника являются угрозы. Целью является запугивание неплательщика, создание атмосферы постоянного страха и стресса.

Бывает, что коллекторы звонят и угрожают:

- жизни и здоровью должника, членам его семьи, родным, близким людям;

- повреждением или уничтожением имущества;

- разглашением персональных данных или личной информации о должнике.

Коллекторов привлекут к ответственности, если угроза звучит серьезно.

Для возбуждения уголовного дела недостаточно передать суть разговора — необходимы доказательства. Желательно записать слова сборщика долгов на телефон или диктофон, так как реальность угрозы может следовать из интонации собеседника.

При личной встрече на угрозу указывают слова и поведение (замахивание, демонстрация оружия или опасных предметов). Старайтесь проводить личные встречи в присутствии свидетелей, в людных местах.

Если угрожают коллекторы, лучше немедленно прекращать разговор, не пытаться переспорить или оскорбить собеседника.

Рекомендуем сразу сообщить о таких фактах руководителю коллекторской организации. Нередко угрозы вызваны чрезмерной инициативой конкретного коллектора, тогда как его компания старательно соблюдает закон. Легальные фирмы обязательно проведут проверку по устному обращению, отстранят агрессивного человека от работы.

Можно ли списать ваши долги?

Если забрали или повредили имущество

Коллекторы иногда пытаются забрать имущество в счет погашения долга, либо повредить, уничтожить его. Это нарушение права собственности, превышение полномочий при взыскании задолженности. Либо такое действие квалифицируется как вымогательство, хищение, мошенничество.

Наложить арест на имущество, изъять его для последующей реализации вправе только специалисты ФССП.

Если сборщик долгов пытается силой забрать вещи и предметы, сразу обращайтесь в полицию. Если коллектор угрожает забрать или повредить автомобиль, рекомендуем оставлять машину на охраняемых стоянках, либо в месте, есть камеры видеонаблюдения. При реальности угрозы повреждения имущества также стоит обратиться в МВД.

Если нарушают количество и время звонков

Закон № 230-ФЗ четко обозначает рамки по количеству и времени взаимодействия коллекторов с должниками. Например, звонить и приходить домой к неплательщику разрешено с 8 до 22 часов в рабочие дни, с 9 до 20 часов в выходные дни. Есть ограничения и по количеству звонков, смс, встреч.

Если эти нормы нарушаются, вы вправе:

- не отвечать на звонки, добавлять номер в черный список;

- уклоняться от личных встреч, не открывать дверь квартиры;

- игнорировать смс и письменные претензии;

- подать жалобу на коллекторов в ФССП.

Также закон позволяет направить в коллекторское агентство письменный отказ от любых форм взаимодействия.

После получения такого письма сборщики долгов не имеют права тревожить человека звонками и сообщениями. Если у вас есть средства, предложите выкупить свой долг у коллекторов, чтобы закрыть вопрос.

Если денег нет — коллекторы инициируют судебное разбирательство, а потом передадут дело приставам. Как общаться с приставами, мы написали в этой статье.

Если пристав придет к выводу, что взять с вас нечего, он закроет дело за невозможностью взыскания, и тогда вы получите шанс списать долги через бесплатное внесудебное банкротство.

Узнать, подходит ли вам банкротство

Если обращаются к родственникам

Давлением на родственников и угрозами в их адрес коллекторы вынуждают неплательщика отдать деньги, имущество. Такое поведение нарушает закон, поскольку разрешено взаимодействовать только с самим неплательщиком. Впрочем, если вы в бегах, то интересоваться о том, где же вы — коллекторы право имеют.

Есть исключение — разрешено звонить и разговаривать с поручителями, созаемщиками по кредиту. Проверьте условия кредитного договора.

Законно требовать долг с родственника, который является наследником умершего неплательщика. Такое правопреемство возникает, если наследник получил свидетельство у нотариуса. Требование о погашении задолженности с наследников могут предъявлять исключительно в пределах стоимости унаследованного имущества.

Если взыскивают чужой кредит

Требование о погашении чужого кредита обычно вызвано ошибкой со стороны банка, МФО или коллекторского бюро. Например, при продаже долга в договоре указали данные однофамильца, после чего коллектор звонил совершенно постороннему человеку.

Ошибку легко выявить и устранить при первом же разговоре с коллектором. Укажите, в чем заключается несоответствие, чтобы коллекторская компания сразу перепроверила информацию. Чтобы снять претензии, обратитесь в банк, получите выписку об отсутствии кредитов или о полном погашении задолженности.

Если коллекторы требуют чужой долг либо игнорируют обращения, подайте жалобу приставам, в прокуратуру.

На банк и МФО жалуйтесь в Центробанк РФ через онлайн-приемную.

Узнайте, как избавиться от кредитов

и микрозаймов

Если требуют безнадежный долг

По цессии банк может продать даже устаревший кредит, по которому истек срок давности взыскания. Это не противоречит ГК РФ, так как все риски невозможности взыскания будет нести коллекторская фирма.

Истребование безнадежного долга также регулируется нормами Закона № 230-ФЗ. Если при взаимодействии с неплательщиком коллекторы нарушают закон, нужно подавать жалобы. В целом, со старыми просроченными кредитами коллекторов лучше отправлять в суд.

Последствия по безнадежному долгу наступят, если коллекторская фирма обратится в суд. Ответчик должен заявить о пропуске срока давности, чтобы прекратить дело.

Если же ответчик игнорирует повестки и не заявит о пропуске срока, коллекторы могут взыскать даже устаревший долг. Если коллекторы получили судебный приказ, его легко отменить, если вовремя подать возражения. Как это сделать — читайте здесь.

Какое имущество у вас могут забрать за долги?

Как правильно пожаловаться

Чтобы выбрать, в какие инстанции подавать жалобу, необходимо оценить характер нарушения и проверить нормы закона. Общий контроль за коллекторской деятельностью осуществляет ФССП. По итогам проверок приставы могут:

- отозвать свидетельство и исключить агентство из реестра,

- возбудить административное дело,

- наложить на коллекторское агентство весомый штраф.

Есть и другие ведомства, которые способны прекратить беззаконие со стороны коллекторов, защитить интересы граждан и кредиторов.

Как списать долги, если вас уволили?

Куда подавать жалобу

Приставы принимают жалобы по любым нарушениям, связанным с работой коллекторов. В ФССП сообщают о нарушениях агентств, состоящих и не состоящих в реестре, о слишком частых письмах, ночных звонках, вымогательстве и о других противоправных действиях. Жалобу можно подать лично, по почте или онлайн.

На период пандемии коронавируса ФССП организовала прием документов через специальные ящики, установленные перед входом в здание.

Кроме того, должник вправе жаловаться в следующие ведомства:

- в прокуратуру — это надзорный орган, который рассматривает обращения по любым нарушениям закона. Например, подать жалобу к прокурору, если приставы отказались проверять работу коллекторов;

- финансовому омбудсмену — специалисты этой службы уполномочены разбирать любые споры, связанные с финансовыми обязательствами граждан;

- в МВД — если в действиях сборщиков долгов есть признаки уголовного преступления;

- в Роскомнадзор — если коллекторское агентство нарушает правила звонков и направления смс, размещает персональные данные неплательщика в интернете, сообщает коллегам, соседям о долге;

- в Центробанк РФ — если нарушение допустил банк или микрофинансовая организация.

О действиях коллектора сообщите руководителю организации в центральный офис. Также помогает обращение в СРО «НАПКА», если коллекторское агентство входит в ее состав.

Не запрещено обращаться сразу в несколько ведомств. Например, если коллектор названивает, караулит у подъезда, встречи сопровождаются угрозами, сообщите в полицию, подайте жалобу в ФССП и в НАПКА.

Если вы затрудняетесь выбрать инстанцию для обращения, проконсультируйтесь у наших юристов .

Как часто российские должники жалуются на коллекторов

За период с января по август 2022 года наши граждане подали в ФССП 26,2 тыс. жалоб на нарушения, допущенные коллекторскими агентствами при взыскании ими просроченных долгов. Об этом говорит статистика надзорного органа рынка сбора просрочки — ФССП. За 8 месяцев служба рассмотрела по существу 19,6 тыс. обращений, признав обоснованными 15,4%.

Это чуть больше 3 тыс. жалоб. ФССП раскрывает ежемесячную статистику по работе с жалобами только с начала 2022 года, поэтому данных об обращениях физ. лиц за аналогичный период 2022 года в открытом доступе нет. За весь 2022 год граждане подали на коллекторов чуть больше 37 тыс. негативных отзывов, а из числа рассмотренных заявлений приставы посчитали обоснованными 11,6%.

Президент профсоюза коллекторов — СРО НАПКА Эльман Мехтиев приводит несколько иную статистику. По его словам, в 2022 году только 9% жалоб, поступивших в адрес НАПКА на действия коллекторов, оказались подтвержденными практикой в ходе их расследования.

За восемь месяцев этого года ФССП возбудила 2,7 тыс. административных дел по ст. 14.57 КоАП, которая предусматривает ответственность за нарушения при взыскании долгов с физических лиц. 77% из них уже закончились штрафами на сумму 67,2 млн руб. В 2022 году штрафы были вынесены по 82,7% подобных административных дел против взыскателей, а сумма уплаченных штрафов приблизилась к 90 млн руб.

Именно на коллекторские агентства, состоящие в реестре ФССП, потребители стали жаловаться реже. По данным приставов, в январе-августе количество негативных отзывов на работу таких компаний снизилось на 6% по сравнению с аналогичным периодом прошлого года.

Но при этом ФССП составила на 28% больше протоколов об административных нарушениях, а сумма наложенных на профессиональных взыскателей штрафов приблизилась к 50 млн руб. (рост на 23%). «Одному юридическому лицу назначено наказание в виде административного приостановления деятельности», — уточнил представитель ФССП.

Сроки рассмотрения заявки

Стандартный срок рассмотрения обращений в государственных органах — 30 дней. Но есть и ряд исключений:

- при получении сообщения о преступных деяниях наряд полиции обязан прибыть на место незамедлительно;

- заявления о преступлениях или административных проступках должны проверяться в течение 3 дней, а в исключительных случаях срок продлевается до 15 суток;

- проверка в СРО «НАПКА» проводится в течение 15 дней.

Роскомнадзор также обязан незамедлительно рассмотреть жалобу, если нарушается право на защиту персональных данных гражданина. Например, страницы с информацией в интернете могут временно блокировать даже без решения суда. Постоянная блокировка с удалением сведений и наложением штрафа происходит на основании судебного акта.

Проверить свои долги через Интернет

Ответственность за нарушения

За противоправные действия при взыскании задолженности могут привлечь к ответственности конкретного коллектора, организацию или ее руководство. Наказания по жалобе зависят от тяжести проступка:

- исключение коллекторского бюро из реестра ФССП, аннулирование свидетельства, запрет на работу;

- уголовная ответственность в отношении конкретного коллектора (например, за вымогательство, за угрозу жизни, за применение силы);

- административная ответственность по КоАП РФ (например, за надписи на стене в подъезде дома по месту проживания должника или шум в ночное время);

- гражданская ответственность за вред, причиненный здоровью или имуществу — сломанный замок, проколотые шины и более серьезный ущерб.

Коллекторское бюро обязано ежегодно страховать свою гражданскую ответственность на 10 миллионов руб., чтобы гарантированно возместить ущерб в случае, если гражданину или имуществу причинен вред.

Если противоправные действия при взыскании повлекли вред или ущерб, потерпевший может подать гражданский иск. Помимо возмещения имущественного ущерба, нужно добиваться компенсации морального вреда.

Если вам нужна помощь в подготовке жалоб на коллекторов, обратитесь к нашим юристам. Мы разъясним нормы законодательства и судебной практики, выберем оптимальный вариант избавления от долгов. С нашей помощью вы найдете выход даже в самой сложной ситуации!

Как общаться с коллекторами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

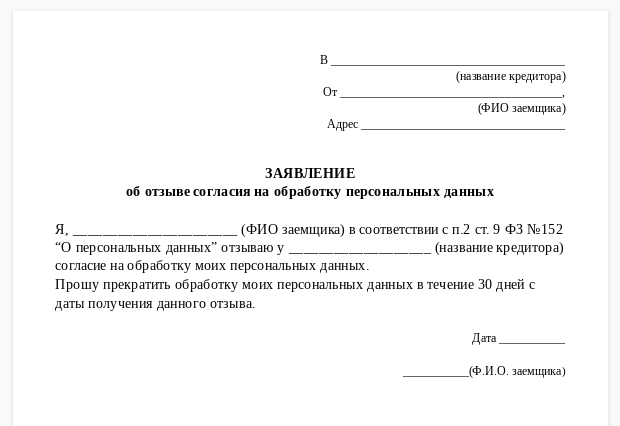

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Что могут предлагать коллекторы . Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Обратитесь с заявлением к кредитору и укажите, что заем вы не оформляли. В документе используйте следующие формулировки: «Я не являлся клиентом банка (микрофинансовой организации), никакие договоры и заявки мной не оформлялись». «Денежные средства мной получены не были, доверенность на право получения денежных средств не оформлялась». «Я не предоставлял согласие на обработку моих персональных данных и налицо нарушение моих законных прав». «Требую провести внутреннюю проверку по факту моего заявления, удалить из базы данных мои персональные данные, направить мне официальный ответ по итогу рассмотрения заявления».

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

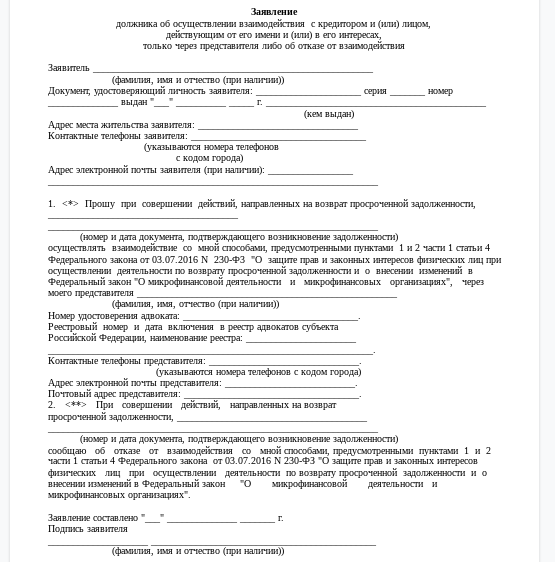

Поручить общение с коллекторами своему представителю . Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Заявление по специальной форме нужно подать через нотариуса или отправить заказным письмом в кредитную организацию или коллекторам

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения . Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита . Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.