Что и как должны теперь платить работодатели при увольнении работников в связи с ликвидацией или сокращением штата

13.07.2022 был принят и 13.08.2022 вступил в силу Федеральный закон № 210-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации», которым внесены изменения в ст. 178 и 318 ТК РФ. В предлагаемом вашему вниманию материале мы выясним, что необходимо учитывать кадровику и бухгалтеру.

Федеральный закон № 210-ФЗ был принят во исполнение Постановления Конституционного Суда РФ от 19.12.2018 № 45-П «По делу о проверке конституционности части первой статьи 178 Трудового кодекса Российской Федерации в связи с жалобой гражданки М. В. Трофимовой» (далее — Постановление № 45-П).

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

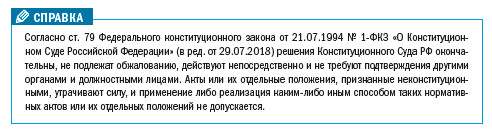

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

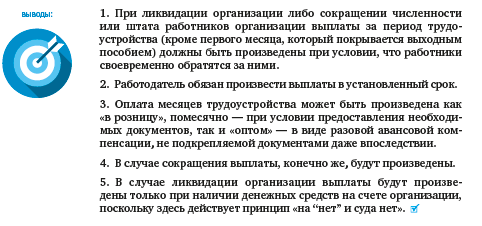

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

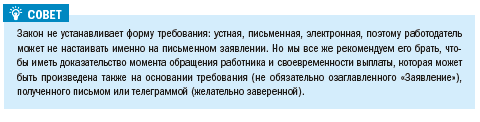

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Заметим, что на практике подобные случаи, когда работодатели производили выплаты не «в розницу», а «оптом», не дожидаясь документов, подтверждающих отсутствие трудоустройства работника, нам известны. Однако известно и то, что налоговая инспекция, не увидев этих документов, требовала отнести выплаченные суммы на прибыль и зачесть в доход работника, тем самым обязав работодателя уплатить налог на прибыль, а работника сделав должником по НДФЛ. Теперь подобная коллизия невозможна.

Что касается бюджетных организаций: прежде они не имели возможности «оптовой» оплаты месяцев трудоустройства, поскольку Казначейство России просто-напросто не предоставляло им денег до получения необходимых документов. Теперь оснований для отказа у Казначейства России нет (разумеется, при наличии необходимых сумм на счете организации).

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Изменения внесены также в Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [3] (далее — Федеральный закон № 129) и вступили в силу 13.08.2022 (одновременно с Федеральным законом № 210-ФЗ). Новой редакцией Федерального закона № 129 установлено, что для государственной регистрации ликвидации юридического лица в регистрирующий орган представляется заявление, в котором теперь указывается не только то, что расчеты с кредиторами завершены (как было прежде), но также и то, что произведены все выплаты, предусмотренные трудовым законодательством РФ для работников, увольняемых в связи с ликвидацией юридического лица.

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Конституционный Суд РФ постановил, что не является «периодом, подлежащим оплате», период после увольнения работника, а размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника, — в т. ч. от наличия и количества нерабочих праздничных дней в месяце, за который производится выплата.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

[3] Изменения внесены Федеральным законом от 13.07.2022 № 203-ФЗ «О внесении изменения в статью 21 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей”».

[4] Постановление Конституционного Суда РФ от 13.11.2019 № 34-П «По делу о проверке конституционности абзаца четвертого пункта 9 Положения об особенностях порядка исчисления средней заработной платы в связи с жалобой гражданки В. С. Кормуш».

[5] Утв. Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

И. В. Журавлева,

консультант по трудовому праву и кадровому учету

Как правильно рассчитать выходное пособие уволенному сотруднику

Вы думаете, это очень просто? Оказывается, что нет. Недавно этот вопрос рассматривал Конституционный Суд Российской Федерации. Поводом для рассмотрения послужила жалоба В. С. Кормуш, работницы АО «Интауголь» в городе Инта Республики Коми. С 1 января 2019 года это предприятие было ликвидировано и все сотрудники были уволены. При увольнении им выплатили выходное пособие.

В. С. Кормуш была уволена 28 декабря 2018 года, то есть в предпоследний рабочий день 2018 года. Увольнение было произведено в строгом соответствии с законом, по основанию, предусмотренному пунктом 1 части 1 статьи 81 Трудового кодекса РФ, — в связи с ликвидацией организации.

При увольнении работнице было выплачено выходное пособие, рассчитанное следующим образом. Был посчитан её заработок за период с декабря 2017 года по ноябрь 2018 года включительно (за 12 месяцев, предшествующих дате увольнения), он составил 489208 рублей. Затем был рассчитан средний дневной заработок путём деления заработка за 12 месяцев на количество отработанных за этот период дней (216), он составил 2264,85 рублей. Затем была исчислена сумма выходного пособия, которое выплачивается в размере среднего месячного заработка, путём умножения среднего дневного заработка на количество рабочих дней по производственному календарю в месячном периоде, следующим за датой увольнения, — с 29 декабря 2018 года по 28 января 2019 года (15 рабочих дней). Сумма выходного пособия составила 33 973 руб.

Всё правильно посчитали, скажете вы. Обратимся к утверждённому Постановлением Правительства РФ от 24.12.2007 № 922 «Положению об особенностях порядка исчисления средней заработной платы» (далее будем называть его «Положение»), на основании которого рассчитывается средний заработок, и посмотрим, не было ли нарушений расчёта суммы выходного пособия.

Согласно пункту 9 Положения:

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путём деления суммы заработной платы, фактически начисленной за отработанные дни в расчётном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней.

Так и было посчитано. Обратите внимание, средний дневной заработок считается за 1 рабочий, а не 1 календарный день.

В том же пункте 9 Положения говорится:

Средний заработок работника определяется путём умножения среднего дневного заработкана количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Понятно, что если мы посчитали средний дневной заработок за 1 рабочий день, то и для расчёта среднего заработка за месяц, подлежащего выплате, нужно умножать этот среднедневной заработок на количество рабочих дней в периоде, подлежащем оплате.

Именно так и поступил работодатель. Он умножил сумму среднедневного заработка на 15 рабочих дней, приходящихся на период с 29 декабря 2018 года по 28 января 2019 года (1 рабочий день в декабре и 14 рабочих дней в январе). Такое малое количество рабочих дней в месячном периоде объясняется тем, что в январе много праздничных дней.

Значит, в соответствии с Положением средний заработок был рассчитан правильно.

Но В. С .Кормуш посчитала такую сумму выплаты недостаточной и несправедливой. Вот как она рассуждала. Её средняя месячная зарплата за последний год составила 46672 рубля, значит, выплатить ей должны были на основании статьи 178 Трудового кодекса РФ среднемесячный заработок, то есть 46 672 рубля, а выплатили почти на 13 тысяч рублей меньше.

Для взыскания разницы между «справедливой» по её мнению и выплаченной суммами В. С. Кормуш обратилась с исковым заявлением в суд, доказывая, что наличие праздничных дней в месяце, за который выплачивается средний заработок (в январе 2019 года), не должно уменьшать сумму среднего заработка. Интинский городской суд Республики Коми отказал истице в удовлетворении её искового требования, обосновав свой отказ статьёй 139 Трудового кодекса РФ и упомянутым выше Положением. В решении суда отмечено:

Часть 4 статьи 112 ТК РФ, предусматривающая, что наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад), к спорным правоотношениям не применима. Положения указанной нормы применяются при выплате заработной платы в период выполнения работы, а не при определении размера выходного пособия и среднего заработка, сохраняемого за уволенными при ликвидации работниками на период трудоустройства.Данная выплата по своей природе является компенсационной, в связи с чем не может быть рассчитана по правилам, применяемым при определении размера оплаты труда.

На основании изложенного, суд приходит к выводу, что ответчик обоснованно принял для расчёта выходного пособия 15 рабочих дней.

В. С. Кормуш не стала обжаловать это решение в Верховный суд Республики Коми, а сразу обратилась с жалобой в Конституционный Суд РФ на несоответствие Конституции РФ абзаца 4 пункта 9 «Положения об особенностях порядка исчисления средней заработной платы», состоящего из одного предложения: «Средний заработок работника определяется путём умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате». И Конституционный Суд принял к рассмотрению её жалобу!

В своём Постановлении от 13 ноября 2019 года № 34-П КС РФ высказал своё мнение по этому судебному спору. Изложим его очень коротко.

На Российской Федерации лежит обязанность обеспечивать справедливые условия найма и увольнения работника, являющегося экономически более слабой стороной в трудовом правоотношении, включая надлежащую защиту его прав и законных интересов при расторжении трудового договора по инициативе работодателя. Для реализации этих задач государство устанавливает специальные гарантии при увольнении в связи с ликвидацией организации.

В число указанных гарантий входит выходное пособие, предоставление и порядок определения размера которого согласуются с предписаниями статьи 12 Конвенции МОТ от 22 июня 1982 года № 158 «О прекращении трудовых отношений по инициативе предпринимателя».

Часть первая статьи 178 Трудового кодекса Российской Федерации предусматривает, что при расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Из буквального смысла данной нормы следует, что каждому работнику, увольняемому по названным в ней основаниям, наряду с оплатой труда (расчётом при увольнении) гарантируется получение выходного пособия в размере среднего месячного заработка.

Размер выходного пособия не является оплатой какого-либо периода (прошедшего или будущего) и выплачивается работнику при увольнении. Выходное пособие призвано обеспечить уволенному лицу средства к существованию в размере не меньшем, чем средний месячный заработок, исчисленный исходя из его заработной платы за 12 календарных месяцев, предшествовавших увольнению.

Соответственно, размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника.

Закрепленные Положением правила определения размера среднего заработка (месячного и дневного) по существу направлены на создание технического инструментария, обеспечивающего подсчёт заработка в установленных законом случаях, не имеют самостоятельного значения для регулирования трудовых отношений и должны применяться в системной связи с положениями Трудового кодекса РФ.

При определении размера выходного пособия на основании Положения необходимо учитывать предписания части первой статьи 178 Трудового кодекса РФ. При этом способ подсчёта среднего месячного заработка в силу своего технического, вспомогательного характера должен не только согласовываться с требованиями нормы закона, но и обеспечивать её реализацию в строгом соответствии с целью установленной этой нормой выплаты, которая по своей правовой природе является одной из гарантий реализации конституционного права на труд.

В противном случае допускалась бы не только корректировка положений закона подзаконными нормативными актами, но и ухудшение материального положения уволенного по инициативе работодателя работника.

В пункте 9 «Положения об особенностях порядка исчисления средней заработной платы» закреплено, что средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

В правоприменительной практике для определения размера выходного пособия работникам, уволенным в связи с ликвидацией предприятия, принимается во внимание месячный период после даты увольнения работника, исходя из количества рабочих дней в котором и осуществляется расчёт.

На основании такого толкования работники, подлежащие увольнению в связи с ликвидацией предприятия, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней.

Кроме того, увольняемые по указанным основаниям работники ставятся в различное положение в зависимости от даты увольнения и наличия в календарном периоде после увольнения нерабочих праздничных дней: размер получаемого ими выходного пособия при сложившемся понимании пункта 9 Положения напрямую зависит от количества рабочих дней в периоде после прекращения трудового договора. Такой подход фактически приводит к определению размера выходного пособия на основе случайного фактора (количества рабочих и нерабочих праздничных дней в месяце, непосредственно следующем за увольнением), что недопустимо в социальном правовом государстве.

Конституционный принцип равенства предполагает, что при равных условиях субъекты права должны находиться в равном положении, и означает, помимо прочего, запрет вводить такие различия в правах лиц, принадлежащих к одной и той же категории, которые не имеют объективного и разумного оправдания.

Из этого следует, что всем работникам, увольняемым в связи с ликвидацией организации, независимо от даты увольнения на равных условиях должна обеспечиваться государственная защита, целью которой является минимизация негативных последствий, связанных с потерей работы. При этом независимо от способа подсчёта среднего месячного заработка выходное пособие не должно быть меньше заработной платы, которую работник получал за месяц в период трудовой деятельности.

Конституционный Суд РФ признал абзац четвертый пункта 9 Положения не противоречащим Конституции РФ, поскольку он не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации работнику выходного пособия в размере, отличном от его среднего месячного заработка, исчисленного исходя из размера полученной им заработной платы за 12 календарных месяцев, предшествовавших увольнению.

Выявленный в Постановлении КС РФ конституционно-правовой смысл абзаца четвертого пункта 9 Положения является общеобязательным, что исключает любое иное его истолкование в правоприменительной практике.

Из этого Постановления Конституционного суда следуют важные выводы. Хотя абзац 4 пункта 9 Положения не признан противоречащим Конституции РФ и не отменён, но пользоваться им при выплате выходного пособия в некоторых случаях будет нельзя, потому что при малом количестве дней в месячном периоде после увольнения работника рассчитанная сумма выходного пособия будет отличаться в меньшую сторону от среднего месячного заработка.

В связи с этим можно предложить следующий способ расчёта суммы выходного пособия: умножать сумму среднего дневного заработка на среднее количество рабочих дней в месяце расчётного периода. В случае с В. С. Кормуш среднее число рабочих дней в месяце было бы 247 / 12 = 20.58 дней. Тогда сумма выходного пособия была бы равна 2264.85?20.58 = 46 611 рублей, то есть почти совпадала с её расчётом.

Такой подход будет соответствовать конституционно-правовому смыслу абзаца 4 пункта 9 Положения, выявленному в Постановлении Конституционного Суда РФ, и не будет ущемлять права работников.

Мы продолжим рассматривать самые сложные и интересные случаи расчёта заработной платы в нашем блоге. Не переключайтесь.

Расчет и выплата выходного пособия: кому, когда и сколько?

При увольнении по причинам, не зависящим от работника, трудовым законодательством предусмотрена компенсационная выплата – выходное пособие. В каких случаях оно выплачивается? В каком размере? Как рассчитывается? Выплачивается ли пособие работникам-совместителям? Ответы на эти вопросы – в нашей статье.

Кому выплачивается выходное пособие?

выходное пособие при увольнении можно определить как единовременную денежную сумму, выплачиваемую работнику при увольнении, которое не связано с желанием работника или происходит не по его вине. В соответствии со ст. 178 ТК РФ выходное пособие при увольнении выплачивается по следующим основаниям:

ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

сокращение численности (штата) работников организации (п. 2 ч. 1 ст. 81);

отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

восстановление на работе лица, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83);

отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Кроме указанных в ст. 178 ТК РФ случаев увольнения, выходное пособие выплачивается при расторжении трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом обязательных правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (п. 11 ч. 1 ст. 77 ТК РФ). Причем пособие выплачивается, только если такие нарушения были допущены по вине работодателя. Если же нарушение имело место по вине работника, выходное пособие ему не выплачивается.

Выходным пособием также можно назвать компенсацию, выплачиваемую при расторжении трудового договора с руководителем организации, его заместителем или главным бухгалтером в связи со сменой собственника имущества в соответствии со ст. 181 ТК РФ. Размер компенсации должен быть не ниже трех средних месячных заработков.

Кроме этого, если расторгается трудовой договор с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении действия трудового договора и при отсутствии вины руководителя, ему выплачивается компенсация в размере, определяемом трудовым договором, но не менее трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Трудовым или коллективным договором могут предусматриваться иные случаи выплаты выходных пособий.

Выплата выходных пособий предусмотрена и другими федеральными законами, например:

Категории работников

Размер пособия

Нормативный акт

Ушедшие или удаленные в отставку судьи

Ежемесячное денежное вознаграждение по последней должности за каждый полный год работы судьей, но не менее шестикратного размера

Статья 15 Закона РФ от 26.06.1992 № 3132-1 «О статусе судей в Российской Федерации»

Жены военнослужащих, проходящих военную службу по контракту, при увольнении в связи с перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность

Приказ Министра обороны РФ от 11.07.2002 № 265

Прокуроры, научные и педагогические работники при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и др.

От 5 до 15 месячных окладов

Статья 44 Федерального закона от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации»

Полагается ли выходное пособие работникам-совместителям?

Гарантии и компенсации, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме, за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 287 ТК РФ).

Таким образом, нормы ТК РФ, устанавливающие выплата выходного пособия, распространяются и на совместителей.

А вот что касается сохранения среднего месячного заработка на период трудоустройства не свыше двух месяцев со дня увольнения по сокращению штата, поскольку работник уже трудоустроен по основному месту работы, средний месячный заработок, в отличие от выходного пособия, за ним не сохраняется.

Кому выходное пособие не выплачивается?

Трудовым кодексом прямо установлены случаи, когда выходное пособие не выплачивается. Так, оно не выплачивается работникам:

уволенным в связи с неудовлетворительным результатом испытания (ст. 71);

уволенным по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192), или по другим основаниям, установленным Трудовым кодексом или иными федеральными законами, связанным с совершением работниками виновных действий (бездействием) (ст. 181.1);

заключившим трудовой договор на срок до двух месяцев (если иное не установлено федеральными законами, коллективным или трудовым договором) (ст. 292).

Кроме этого, в соответствии с п. 62 Постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» выходное пособие, выплаченное работнику, подлежит зачету, если тот восстановлен на прежней работе в случае признания увольнения незаконным.

Размер выходных пособий и порядок выплаты.

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

причитающаяся работнику заработная плата;

средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

денежная компенсация за все неиспользованные отпуска;

средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03-04-06/48330).

Расчет выходного пособия при увольнении по сокращению.

Чтобы рассчитать выходное пособие работника при увольнении по сокращению, сначала нужно определить его средний заработок. Согласно п. 9 Положения о порядке исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение), средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184-6-1).

Пособие рассчитывается по формуле:

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Включаются ли в расчет среднего заработка нерабочие праздничные дни?

Исходя из п. 9 Положения средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

При этом согласно ч. 4 ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работников, получающих оклад (должностной оклад). Исчисление среднего месячного заработка исключительно исходя из рабочих дней может привести к нарушению прав работников, которые, например, увольняются в декабре, по сравнению с работниками, уволенными, например, в августе, так как в январе длительный период нерабочих праздничных дней.

Некоторые суды делают вывод, что если работнику установлен фиксированный размер оплаты труда в виде должностного оклада, за период трудоустройства ему должен быть выплачен средний заработок, исчисленный по правилам ст. 139 ТК РФ и Положения, с учетом продолжительности рабочей недели, установленной работодателем, и с учетом нормы ч. 4 ст. 112 ТК РФ (см. Апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018).

Поэтому при исчислении выходного пособия и среднего месячного заработка работников, получающих оклад, в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни.

с 11 по 15 марта – на больничном;

с 10 июля по 6 августа – в ежегодном отпуске.

Если сотруднику установлен суммированный учет рабочего времени, при расчете среднего заработка для выходного пособия при увольнении по сокращению нужно использовать средний часовой заработок (абз. 1 п. 13 Положения).

Средний часовой заработок = Сумма выплат за расчетный период / Количество отработанных часов в расчетном периоде

Если работнику полагается выходное пособие в размере двухнедельного среднего заработка, средний дневной заработок нужно умножить на количество рабочих дней в первые две недели после увольнения.

Выплаты при сокращении в 2022 году — новый порядок и расчет пособия

В зависимости от текущей ситуации работодатель всегда вправе увеличить или сократить количество работников. Чаще всего, это связано с перестройкой производственного процесса, но в любом случае объяснять причины работодатель не обязан. При сокращении штата от работодателя требуется только дополнительные финансовых вложения. Под сокращением официально понимается расторжение трудового договора по инициативе работодателя в случае сокращения штата или численности работников (Статья 81 часть 2 ТК РФ).

В первом случае уменьшается количество работников одной должности. К примеру, в отделении банка уменьшают количество операционистов, вместо пяти окон будут работать три. Основной поток клиентов планируется направить на самообслуживание в терминалах. Во втором случае — при сокращении штата — определенные должности или подразделения вообще исключаются из штатного расписания. Например, в магазине или торговом центре могут сократить штатных уборщиц — будет работать клининговая организация со стороны.

Некоторые работодатели пользуются этой статьей в трудовом кодексе, чтобы увольнять сотрудников без объективных причин. Приказом меняют штатное расписание, просто вместо уволенного нежеланного сотрудника в одном отделе, нанимают в другой отдел сотрудника, который им больше нравится. Обычно это должности с одинаковыми обязанностями. Были случаи, когда таким образом увольняли беременных, женщин в декрете или матерей-одиночек. Если это Ваша ситуация, можете отстоять свои права в суде, так как суд в таких случаях чаще встает на сторону работника.

Кого нельзя уволить при сокращении штата

Некоторым сотрудникам предоставляется преимущественное право оставления на работе, а кого-то вообще нельзя уволить даже при сокращении штата.

При сокращении численности или штата работников согласно статье 178 ТК РФ преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией. На практике, конечно же определить квалификацию и производительность труда сложно. Нужно проводить официальную оценку работников, аттестацию, создавать комиссию и т. п. Поэтому чаще всего при сокращении работодатели исходят из того, что у отдельных категорий работников есть гарантии.

Очень важно при сокращении проверить семейное положение, количество и возраст детей сотрудников. Предпочтение отдается: семейным — при наличии двух или более детей; лицам, в семье которых нет других работников с заработком; работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание; инвалидам Великой Отечественной войны и инвалидам боевых действий по защите Отечества; работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Не допускается увольнение по сокращению беременных женщин. Их можно уволить только в случае полной ликвидации организации. Также нельзя сократить следующие категории:

- женщина, имеющая ребенка в возрасте до трех лет

- одинокая мать, воспитывающая ребенка-инвалида в возрасте до восемнадцати лет или малолетнего ребенка — ребенка в возрасте до четырнадцати лет

- родитель, являющийся единственным кормильцем ребенка-инвалида в возрасте до восемнадцати лет либо единственным кормильцем ребенка в возрасте до трех лет в семье

- мама, воспитывающая трех и более малолетних детей, если другой родитель (иной законный представитель ребенка) не состоит в трудовых отношениях.

К одиноким матерям может быть отнесена женщина, являющаяся единственным лицом, фактически осуществляющим родительские обязанности. То есть воспитывающая их без отца, в том числе, когда отец ребенка умер, лишен родительских прав, ограничен в родительских правах, отбывает наказание в спец. учреждениях и иных ситуациях (Постановление Пленума Верховного Суда РФ от 28 января 2014 г. N 1)

Если работник находится на больничном или в отпуске, такого работника можно сократить только после выхода его на работу (Статья 81 ТК РФ).

Порядок увольнения по сокращению

Главное правило при увольнении по сокращению — работник должен быть извещен о сокращении штата не менее чем за два месяца. Уведомление должно быть подписано лично работником. В течение этих двух месяцев работодатель может предложить перевести работника с его письменного согласия на другую имеющуюся у работодателя работу. Это может быть как должность, соответствующая квалификации работника, так и нижестоящая или нижеоплачиваемую работа. При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором или трудовым договором.

Если работника согласен, то можно расторгнуть с ним трудовой договор до истечения срока, указанного в уведомлении. В этом случае необходимо оформить письменное согласие, а также выплатить работнику дополнительную компенсацию в размере среднего заработка, пропорционально времени до истечения срока предупреждения. Получение компенсации за досрочное сокращение не лишает работника права на выходное пособие, а также на выплату среднего заработка на период трудоустройства.

Если работодатель — физическое лицо, то сроки предупреждения об увольнении, а также случаи и размеры выплачиваемого выходного пособия и других выплат определяются в трудовом договоре.

Выплаты при сокращении штата в 2022 году

Российское законодательство при сокращении работников на стороне увольняемых. Сумма всех положенных выплат и компенсаций, при условии что Вы работаете с «белой» зарплатой, при сокращении может оказаться довольно существенной. Кроме того, данные выплаты растянуты во времени. По сути, уже не работающему человеку надо еще два, а то и все три месяца платить зарплату.

По общему правилу при сокращении организация-работодатель должна выплатить увольняемому работнику:

- заработную плату за время, которое он успел отработать в месяце увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие — в общем случае в размере среднего месячного заработка (ст. 178 ТК РФ).

Рассчитаться с работником, в том числе и в отношении перечисленных выше сумм, в день его увольнения (ст. 84.1, ст. 140 ТК РФ).

Кроме того, сокращенному работнику положен средний месячный заработок на период трудоустройства. Ранее среднемесячный заработок выплачивался за 2 и 3 месяц отдельно по заявлению работника. С 13 августа 2022 года вместо выплаты среднего заработка за второй и третий месяцы закон позволяет выплатить работнику единовременную компенсацию. Ее размер — двукратный средний месячный заработок.

Если работник не смог трудоустроиться в течение 2-го месяца со дня сокращения, для получения выплаты работник можно предъявить только трудовую книжку. В ней не должно быть новых записей — о приеме на новое место работы или сведений о трудовой деятельности в электронной трудовой книжке. Если работник нашел новое место в течение 2-го месяца после сокращения, то он также вправе получить выплату за те дни этого месяца, пока работы не было.

Чтобы получить выплату за 3 месяц, работнику нужно получить решение службы занятости о сохранении среднего заработка. Встать на учет в службу занятости лучше сразу после увольнения, но не позднее 14 рабочих дней.

Выплаты при сокращении для отдельных категорий работников

Свои правила по выплате выходного пособия установлены для следующих категорий:

- сезонные работники и лица, принятых на работу на срок до 2 месяцев (ст. 296, 292 ТК РФ):

Работнику, заключившему трудовой договор на срок до двух месяцев, выходное пособие при увольнении не выплачивается. Сезонным работникам выходное пособие выплачивается в размере двухнедельного среднего заработка. - совместители:

Заработная плата, компенсация за неиспользованный отпуск и выходное пособие выплачиваются на общих основаниях. Вопрос в выплатах за 2 и 3 месяц. Трудовая книжка совместителя (если она ведется в бумажном виде) должна находиться у его основного работодателя (ст. 66 ТК РФ). Значит, и после сокращения совместитель остается трудоустроенным и поэтому в обычной ситуации совместитель не может претендовать на получение среднего заработка за второй, и тем более за третий месяц после увольнения. Если же у совместителя нет другой основной работы, то при сокращении он становится безработным и претендует на все компенсации. - работники Крайнего Севера:

В соответствии с ст. 318 ТК РФ работники в районах Крайнего Севера вправе получить пособие за 4-6 месяцы со дня сокращения. Выплата за второй и третий месяцы производится бывшем работодателем на основании трудовой книжки и паспорта сотрудника. Подтверждение службы занятости требуется только в том случае, если уволенный хочет получить средний заработок за четвертый, пятый и шестой месяцы.

Порядок расчета выходного пособия при сокращении

В общем случае размер выходного пособия за месяц равен среднемесячному заработку, который определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате. Средний заработок для случаев, предусмотренных статьей 178 ТК РФ, в том числе при сокращении следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате. Это важное отличие от обычного расчета. (Письмо Минтруда РФ от 11 марта 2022 г. № 14-1/ООГ-2069)

Далее рассмотрим порядок расчета среднедневного заработка. Он общий, в том числе для выплаты выходного пособия, установлен статьей 139 ТК РФ и Положением о порядке исчисления средней зарплаты N 922.

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок получается путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

Для расчета среднего заработка учитываются все виды выплат:

- заработная плата

- оплачиваемые отпуска

- денежное содержание

- надбавки и доплаты: за выслугу лет, стаж работы, совмещение

- выплаты за особые условия труда: ночное время, вредное производство, премии и вознаграждения

Не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда — это материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие (п.3. Положения 933)

Пример расчета

В итоге формула расчета выходного пособия выглядит так:

Выходное пособие = Количество дней в 1-м месяце после увольнения*Среднедневной заработок

Количество дней — сумма рабочих и нерабочих праздничных дней в периоде, подлежащем оплате.

Среднедневной заработок — средний заработок, рассчитанный исходя из количества фактически отработанных дней

Пример:

Зарплата продавца Семенова — 30 000 руб. 17 февраля 2022 его уволили по сокращению штата. Рассчитаем сумму выходного пособия.

За расчетный период для определения суммы пособия берем месяцы с февраля 2022 года по январь 2022 года, то есть 12 месяцев перед месяцем, в котором работника исключили из штата.

Заработок Семенова со всеми выплатами за этот период составил:

12*30000= 360 000 руб..

За расчетный период он отработал 237 дней — смотрим табель учета.

Среднедневной заработок: 360 000 руб. / 237 дн. = 1518,98 руб./дн.

Считаем количество рабочих дней в первом месяце после увольнения с 18.02.2022 по 17.03.2022 — это 18 рабочих дней, можно использовать производственный календарь. Обязательно включаем в расчет 23 февраля и 8 марта — праздничные нерабочие дни.

Выходное пособие составит: 1518,98 руб. * (18+2) дн..= 30379,60.

Как видим, выходное пособие может быть больше обычной зарплаты.

Таким же образом, рассчитывают пособие за 2 и 3 месяц на период трудоустройства.

Предположим, что Семенов из нашего примера выйдет на новую работу с 12 апреля 2022 года. Значит, он вправе получить пособие от бывшего работодателя за период с 18.03.2022 по 09.04.2021. В этом периоде 17 рабочих дней. Праздничных дней нет.

Сумма пособия составит: 1518,98 руб..* 17 дн = 25 822,66 руб.

Расчет компенсации за неиспользованный отпуск при сокращении

Размер компенсации при увольнении по сокращению рассчитывается по стандартному алгоритму. Для целей расчета данной выплаты причина расторжения трудового договора значения не имеет.

Компенсация за неиспользованный отпуск=Средний дневной заработок*Количество дней неиспользованного отпуска

Отличия от выплаты выходного пособия в расчете среднего дневного заработка. Нужно учитывать, что средний дневной заработок для выплаты компенсации за неиспользованные отпуска рассчитывается за последние 12 календарных месяцев. (п.4 Положения 922) путем деления всей суммы начисленной заработной платы на 12 и на среднемесячное число календарных дней — 29,3.

В случае если один или несколько месяцев отработаны не полностью, средний дневной заработок считают путем деления суммы зарплаты за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах. Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Кажется сложно, поэтому тоже разберем на примере:

Все тот же продавец Семенов из нашего примера был принят в организацию 01.07.2019, увольняется в связи с сокращением штата 17.02.2021. За годы работы в организации он был в отпуске 21 дней.

- Сначала посчитаем количество дней неиспользованного отпуска, за которые надо будет выплатить компенсацию:

12 месяцев с 01.07.2019 по 30.06.2022 — 28 дней отпуска

8 месяцев с 01.07.2022 по 17.02.2022 — 18,64 дней — февраль считаем как полный месяц, так как продавец отработал больше 15 дней. Если в месяце отработано меньше половины, то месяц исключают. Всего отработано 20 месяцев.

28 дн. / 12 мес. х 20 мес. — 21 день = 47 дн.-21 дн. = 26 дн. - Вспомним, что за расчетный период с 01.02.2022 по 31.01.2022 Семенову были начислены выплаты, учитываемые при расчете среднего заработка, в размере 360 000 руб. 21 день своего ежегодного отпуска он отгулял с 01.10.2022 по 21.10.2020. Этот период надо исключить из расчета.

Количество календарных дней в расчетном периоде:

11 — количество полностью отработанных месяцев,

29,3 — среднемесячное число календарных дней

В октябре календарные дни считаем по формуле: 29,3 / 31 х (31 — 21) = 9,45

Всего календарных дней для расчета 11 мес. x 29,3 дн. + 9,45 = 331,75 - Далее рассчитаем средний дневной заработок. 360 000 руб. / 331,75 дн = 1085,15 руб.

- Компенсация Семенову за неиспользованный отпуск составит. 1085,15 руб. х 26 дн. = 28213,90 руб.

Компенсацию за отпуск не начисляют работающим по договорам ГПХ, а также отработавшим по трудовому договору меньше двух недель.

Компенсация за увольнение по сокращению штата – 2022

Увольнение по сокращению штата – компенсация 2022 года снова становится актуальным вопросом для предприятий. В статье рассмотрен порядок действий при таком увольнении и выплаты работнику положенных по законодательству компенсаций.

Процедура увольнения по сокращению штата: пошаговая инструкция – 2022

Производить увольнение по сокращению штата разрешено п. 2 ст. 81 ТК РФ. Данный вид увольнения для работников своего рода форс-мажор, поэтому другими нормами ТК РФ и смежных законов для них предусмотрены преференции и компенсации.

Процедура увольнения по сокращению штатов следующая:

- Определяем, кого сократить можно, а кого нет, с учетом положений ст. 261 ТК РФ. Нельзя увольнять по причине сокращения штата лиц, для которых законами установлена дополнительная социальная защита: одиноких родителей, многодетных, инвалидов определенных категорий и т. д.

- Уведомляем о будущем увольнении службу занятости, профсоюз (если есть) и самого работника (в соответствии со ст. 82 ТК РФ). В службу занятости направляется уведомление по каждому работнику с указанием его профессии, квалификации и размера заработка. Информация подается в срок не позднее чем за 2 месяца до даты увольнения. Если сокращение будет массовым, то за 3 месяца. Сроки и формы уведомлений установлены постановлением Совета министров — Правительства РФ от 05.02.1993 № 99.

Для постоянных сотрудников срок письменного уведомления тоже должен составлять не менее 2 месяцев до даты приказа.

- Оформляем документы:

- готовим приказ об увольнении по сокращению;

- заполняем трудовую книжку;

- делаем записи в кадровых документах и лицевом счете работника.

Подробнее о документах индивидуального кадрового учета читайте в статье «Кадровые документы, которые должны быть в организации».

- Знакомим работника с приказом лично под расписку. Выдаем трудовую книжку на руки в день увольнения (ст. 140 ТК РФ).

- Производим расчет с работником. В последний день на работе должны быть выплачены:

- зарплата за период до дня увольнения с учетом всех установленных надбавок и доплат;

- компенсация за неиспользованный отпуск в соответствии со ст. 127 ТК РФ;

- выходное пособие при сокращении (компенсация за увольнение) по ст. 178 ТК РФ

- Оплачиваем каждому уволенному установленное время для нового трудоустройства.

Выплата пособия при увольнении по сокращению штата

Выплата пособий работодателем — особенность расчетов с сотрудником при увольнении по сокращению штата. Пошаговая инструкция содержит отдельный пункт об этом, т. к. порядок и размер выплат будут зависеть от обстоятельств увольнения и дальнейшего положения дел с трудоустройством у работника.

1. Для определения суммы пособия, которое выплачивается в день увольнения:

- вычисляем средний дневной заработок (СДЗ):

Заработная плата за период

Количество рабочих дней в периоде

заработная плата за период — сумма всех выплат, связанных с оплатой труда, за 12 месяцев, предшествующих месяцу увольнения (исключаются выплаты, которые сами, по сути, являются компенсацией: отпускные, больничные);

количество рабочих дней в периоде — фактически отработанные дни за 12 месяцев до сокращения (дни отгулов, отпуска и болезни в расчет не берутся).

- считаем выходное пособие (ВП) при увольнении в связи с сокращением:

где: КРД — количество рабочих и нерабочих дней в периоде, равном календарному месяцу, после дня увольнения.

2. Платим бывшему работнику среднюю зарплату за 2-й месяц после увольнения, если он еще не нашел новую работу (ст. 178 ТК РФ).

Выплата не является автоматической. Она возможна, только если работник обратился с таким требованием и представил доказательства, что он все еще не трудоустроился.

2-й расчет производится так же, как и предыдущий, только КРД берется за 2-й месяц после увольнения.

3. Если уволенный сотрудник не нашел новую работу за 3 месяца, он может обратиться и за 3-й выплатой. В этом случае ему понадобится представить документ из службы занятости о том, что он все еще безработный.

ВАЖНО! Если бывший работник вышел на новую работу после начала 3-го от дня увольнения месяца, он может претендовать на пособие за ту часть 3-го месяца, когда еще не был трудоустроен.

4. Учитываем произведенные выплаты в бухгалтерском и налоговом учете:

- отражаем начисленные пособия в расходах: Дт 20 (26, 44. ) Кт 70;

- уменьшаем базу по налогу на прибыль на сумму назначенных пособий (п. 9 ст. 255 НК РФ);

- не удерживаем НДФЛ (п. 3 ст. 217 НК РФ);

- не начисляем взносы в ПФР и ФСС с сумм выходных пособий (подп. 2 п. 1 ст. 422 НК РФ);

- отражаем выплату пособия: Дт 70 Кт 50 (51).

Компенсация при увольнении по сокращению для районов Крайнего Севера

Для местностей Крайнего Севера установлены отдельные правила выплаты компенсаций. Срок выплаты пособий увеличен до 6 месяцев. Уволенные работники имеют право на обязательное пособие на период нового трудоустройства в течение 3 месяцев. По решению службы занятости — до 6 месяцев включительно.

Увольнение в связи с сокращением штата у ИП

По нормам ст. 307 ТК РФ порядок увольнения (а значит, выплаты пособия и компенсации) определяется в трудовом договоре с ИП. Из этого следует, что если в договоре порядок увольнения в случае сокращения работника не оговорен, то ИП может не следовать общей процедуре.

О том, что обязательно нужно учитывать при заключении трудового договора, читайте в статье «Унифицированная форма № ТД-1 – Трудовой договор».

Процедура увольнения по сокращению штата для временных и сезонных работников: пошаговая инструкция

Данная процедура применима:

- к временным работникам;

- сезонным работникам.

Характеристики таких трудовых отношений приведены в ст. 59 ТК РФ.

Для этих работников порядок увольнения по данному основанию сокращен и упрощен:

- Уведомляем работников:

- временных — за 3 дня до приказа (ст. 292 ТК РФ);

- сезонных — за 7 дней (ст. 296 ТК РФ).

- Оформляем приказ и заполняем трудовую книжку. Вручаем книжку работнику, берем с него подпись в приказе.

- Выплачиваем зарплату за отработанное время.

- Выплачиваем компенсацию за неиспользованный отпуск. По нормам ст. 291, 295 ТК РФ таким работникам положены 2 дня отпуска за каждый месяц работы.

- Определяемся с выходным пособием с учетом того, что:

- временному работнику оно не выплачивается (ст. 292 ТК РФ);

- сезонному работнику положена выплата в размере среднего заработка за 2 недели (ст. 296 ТК РФ), поэтому считаем ее и выплачиваем.

Другие пособия временным и сезонным работникам ТК РФ не регламентированы.

Выходное пособие при увольнении по сокращению штатов зависит от установленного для сотрудника порядка расчета заработной платы.

Примеры расчета выплат при сокращении работника привели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Сокращение штата работников по ТК – обязанность любого работодателя. Отступление от норм кодекса грозит санкциями. Выплата компенсаций работникам, увольняемым по сокращению штата, является гарантийной мерой, предусмотренной трудовым законодательством. Работодатель обязан четко соблюдать порядок и размер всех положенных выплат.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать выходное пособие при сокращении штата

ТК РФ Статья 178. Выходные пособия. Выплата среднего месячного заработка за период трудоустройства или единовременной компенсации

(в ред. Федерального закона от 13.07.2022 N 210-ФЗ)

(см. текст в предыдущей редакции)

Путеводители по кадровым вопросам и трудовым спорам. Вопросы применения ст. 178 ТК РФ

Путеводитель по кадровым вопросам:

Путеводитель по трудовым спорам:

При расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

(в ред. Федеральных законов от 30.06.2006 N 90-ФЗ, от 13.07.2022 N 210-ФЗ)

(см. текст в предыдущей редакции)

В случае, если длительность периода трудоустройства работника, уволенного в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса), превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

(часть вторая в ред. Федерального закона от 13.07.2022 N 210-ФЗ)

(см. текст в предыдущей редакции)

В исключительных случаях по решению органа службы занятости населения работодатель обязан выплатить работнику, уволенному в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса), средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, при условии, что в течение четырнадцати рабочих дней со дня увольнения работник обратился в этот орган и не был трудоустроен в течение двух месяцев со дня увольнения.

(часть третья введена Федеральным законом от 13.07.2022 N 210-ФЗ)

В случае, предусмотренном частью второй настоящей статьи, уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства в срок не позднее пятнадцати рабочих дней после окончания второго месяца со дня увольнения, а в случае, предусмотренном частью третьей настоящей статьи, – после принятия решения органом службы занятости населения, но не позднее пятнадцати рабочих дней после окончания третьего месяца со дня увольнения. При обращении уволенного работника за указанными выплатами работодатель производит их не позднее пятнадцати календарных дней со дня обращения.

(часть четвертая введена Федеральным законом от 13.07.2022 N 210-ФЗ)

Работодатель взамен выплат среднего месячного заработка за период трудоустройства (части вторая и третья настоящей статьи) вправе выплатить работнику единовременную компенсацию в размере двукратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанной выплаты.

(часть пятая введена Федеральным законом от 13.07.2022 N 210-ФЗ)

При ликвидации организации выплаты среднего месячного заработка за период трудоустройства (части вторая и третья настоящей статьи) и (или) выплата единовременной компенсации (часть пятая настоящей статьи) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

(часть шестая введена Федеральным законом от 13.07.2022 N 210-ФЗ)

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с:

отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, либо отсутствием у работодателя соответствующей работы (пункт 8 части первой статьи 77 настоящего Кодекса);

призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (пункт 1 части первой статьи 83 настоящего Кодекса);

восстановлением на работе работника, ранее выполнявшего эту работу (пункт 2 части первой статьи 83 настоящего Кодекса);

отказом работника от перевода на работу в другую местность вместе с работодателем (пункт 9 части первой статьи 77 настоящего Кодекса);

признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (пункт 5 части первой статьи 83 настоящего Кодекса);

отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (пункт 7 части первой статьи 77 настоящего Кодекса).

(часть в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий и (или) единовременной компенсации, предусмотренной частью пятой настоящей статьи, за исключением случаев, предусмотренных настоящим Кодексом.

(в ред. Федеральных законов от 02.04.2014 N 56-ФЗ, от 13.07.2022 N 210-ФЗ)

Выплаты при увольнении: основные правила

Что необходимо учитывать при выплате выходного пособия в случае увольнения сотрудника по соглашению сторон или при сокращении штата? Как правильно выплатить премию при увольнении? Какие правила существуют при выплате компенсации за неиспользованный отпуск?

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п. 1 ст. 77 ТК, то есть по соглашению сторон;

- какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.