Расчет 6-НДФЛ за 2022 г. Особенности заполнения

Автор

Марина Климова,

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Наступила отчетная пора. На очереди, в том числе, отчетность налогового агента по НДФЛ. К отчетному сезону ФНС обновила форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, далее также – Расчет), утвердив своим Приказом от 28.09.2022 № ЕД-7-11/845@ изменения, которые применяются, начиная с представления расчета 6-НДФЛ за 2022 год.

Самое время обратить внимание на ключевые моменты заполнения и проверки Расчета за 2022 год.

Раздел 1 «Данные об обязательствах налогового агента»

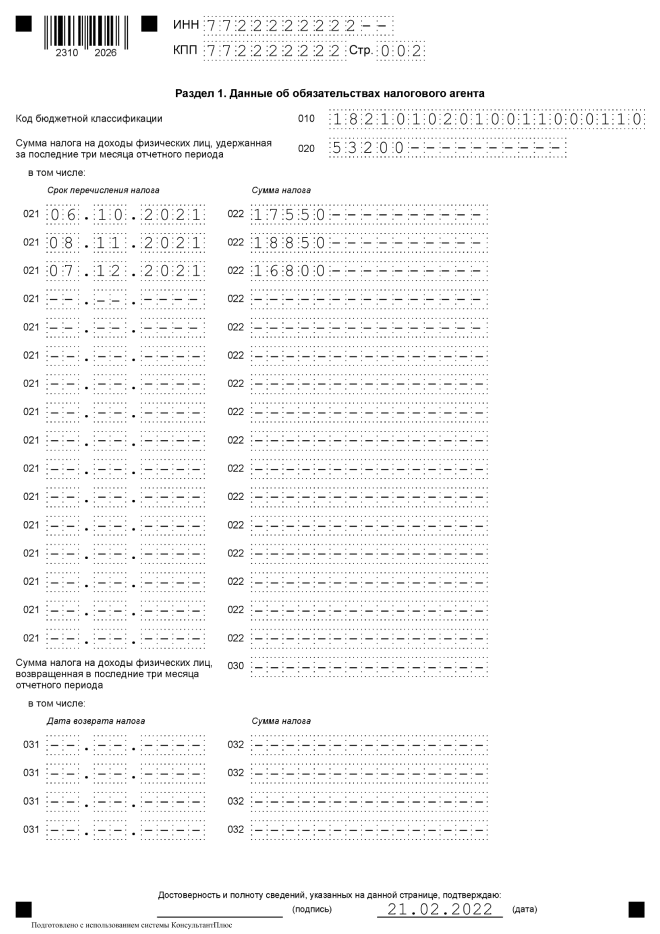

Строки этого раздела изменениям не подвергались, но важно обратить внимание, что в поле 020 указывается обобщенная по всем физическим лицам сумма налога, фактически удержанная за последние три месяца отчетного периода. Таким образом, в годовом Расчете следует указать только сумму, которая была удержана у налогоплательщиков при выплате им доходов, а не просто исчислена налоговым агентом, причем такое удержание произошло во временном интервале с 01.10.2022 по 31.12.2021.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. При этом не важно на какой период приходится срок перечисления налога в бюджет – дата вполне может относиться к следующему кварталу (году).

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

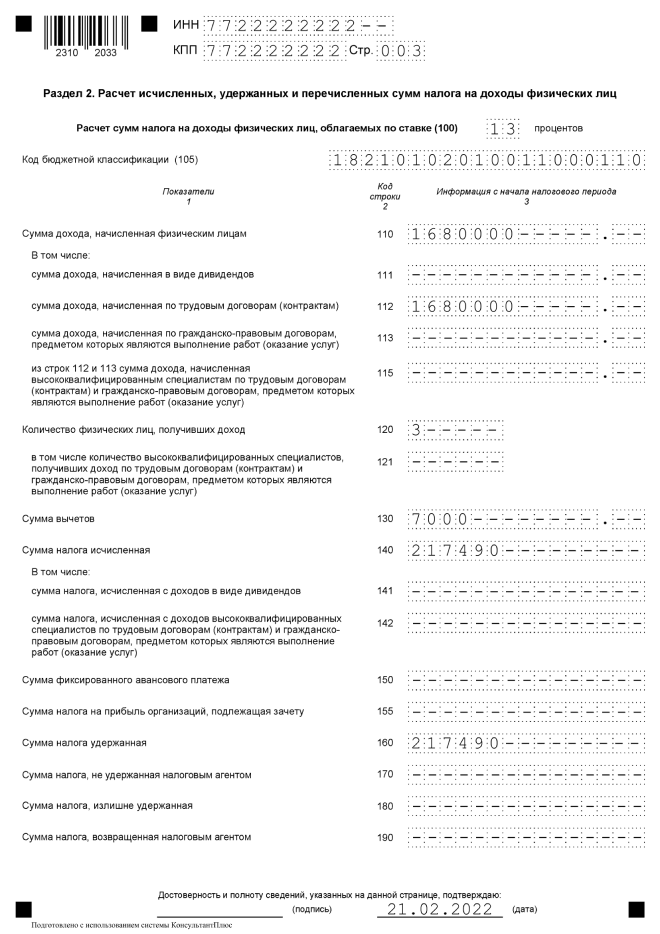

Раздел 2 «Расчет исчисленных, удержанных и перечисленных НДФЛ»

Как теперь значится в п. 4.1 Порядка заполнения и представления расчета по форме 6-НФДЛ, утв. Приложением № 2 к приказу ФНС России от 15.10.2022 № ЕД-7-11/753@, в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Ключевое изменение – указание на то, что включать в раздел нужно только фактически полученные налогоплательщиками от данного налогового агента доходы. Да-да, не те, которые начислены и не те, в отношении которых лишь наступила «дата фактического получения дохода» согласно ст. 223 НК РФ, а только выплаченные налогоплательщику. Надо сказать, что терминология НК РФ и терминология Приказа в этой части не слишком гармонируют между собой. Без дополнительных пояснений сложно верно распознать что следует понимать под «фактически полученным доходом».

Обратимся к Письму ФНС России от 25.11.2022 № БС-4-11/16428@, которое так объясняет порядок отражения в разделе 2 доходов в виде заработной платы: «указываются суммы дохода в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате) на дату представления расчета по форме 6-НДФЛ, не указываются налоговым агентом в расчете по форме 6-НДФЛ». Выходит, что даже если на конец отчетного (налогового) периода выплата не произведена, но произведена к моменту представления в налоговый орган Расчета, она войдет в показатели строк 110 – 115 Если к моменту подачи отчетности имеется задолженность по выплате дохода любого вида перед налогоплательщиком, включать эти суммы в раздел 2 не следует. Но это еще не все! После фактической выплаты дохода нужно подать уточненный расчет, чтобы все встало на свои места (и об этом нас предупреждает вышеназванное Письмо ФНС). До внесения уточнений данные Расчета не будут соответствовать как минимум одному из контрольных соотношений:

Строка 112 + строка 113 в 6-НДФЛ ≥ строка 050 Приложения 1 к разделу 1 РСВ, т.е.

сумма выплаченного дохода по трудовым договорам и ГПД, предметом которых является выполнение работ (оказание услуг), по данным формы 6-НДФЛ не может быть меньше базы для исчисления страховых взносов на ОПС по данным Расчета по страховым взносам.

Доходы включаются в базу по страховым взносам независимо от их фактической выплаты, в то время как в 6-НФДЛ отражаются только выплаченные суммы, и не будет покоя пока с работниками (исполнителями) не рассчитаются.

Например, премию за декабрь 2022 г. выплатили 28.02.2022. Расчет 6-НДФЛ за 2022 г. бухгалтер представил в налоговый орган 15.02.2022. Сумма этой премии входит в базу для исчисления ВОПС за 2022 г. и отражена в РСВ за 2022 г., а в форме 6-НФДЛ за 2022 г. она первоначально отражения не находит, поскольку к моменту представления отчетности премия еще не выплачена. Не показывают в первичном варианте 6-НДФЛ по строке 140 раздела 2 и сумму начисленного с премии налога. Лишь не ранее 28.02.2022 следует представить уточненный расчет 6-НДФЛ за 2022 г., включив эту выплату в строки 110 и 112 раздела 2, а начисленный с нее НДФЛ – в строку 140 раздела 2. Но, поскольку фактическое удержание НДФЛ с премиальной выплаты пришлось уже на февраль 2022 г., то в строки 020, 022 и 160 сумма налога войдет в Расчете за 1 кв. 2022 г., а не за 2022 г.

Нельзя обойти стороной еще одно важное изменение, – но уже в самом бланке – в разделе 2. В форму добавлена строка 155 «Сумма налога на прибыль организаций, подлежащая зачету». Ее очень не хватало в первоначальной редакции формы 6-НДФЛ, поскольку невозможно было отразить «скидку», которую получают налогоплательщики при удержании НДФЛ с дивидендов по правилам п. 3.1 ст. 214 НК РФ и данные в отчетности ложно свидетельствовали о неполном удержании налога налоговым агентом. По этой строке отражается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

При заполнении формы 6-НДФЛ могут пригодиться также разъяснения ФНС России относительно отражения доходов:

к которым применена прогрессивная шкала НДФЛ (Письма ФНС от 01.12.2022 № БС-4-11/19702@, от 14.09.2022 № БС-4-11/13030@), в том числе, доходов внутренних совместителей (Письмо ФНС от 11.06.2022 № БС-4-11/8204@);

полностью не подлежащих налогообложению (Письмо ФНС России от 17.09.2022 № БС-4-11/13297@);

лиц, утративших статус налогового резидента (Письмо ФНС России от 30.04.2022 № БС-4-11/6168@);

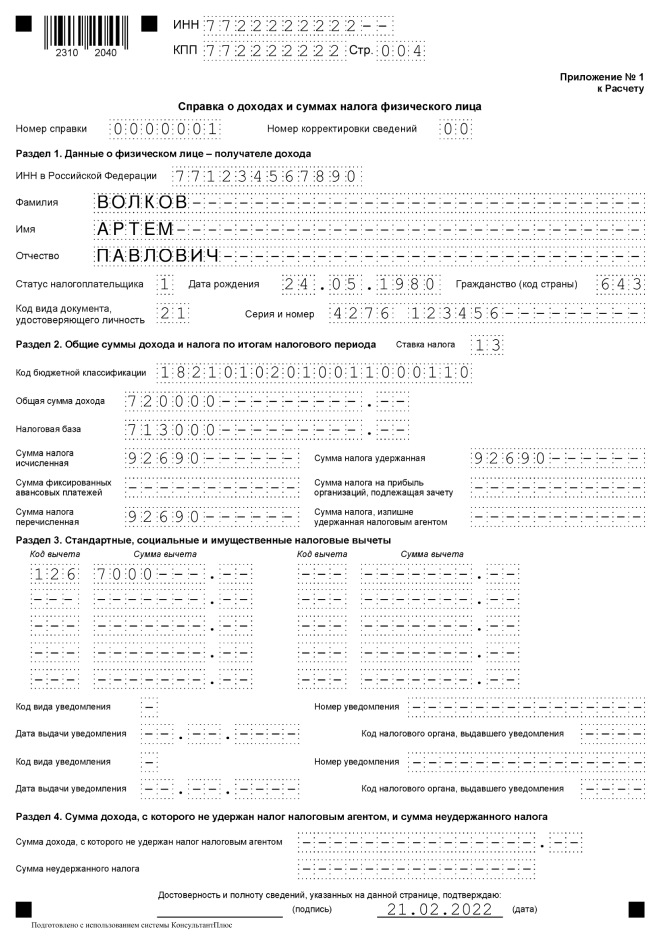

Приложение № 1 к Расчету «Справка о доходах и суммах налога физического лица»

За налоговый период 2022 г. и последующие годы налоговые агенты не формируют отдельно справки о доходах и суммах налога физического лица по форме 2-НДФЛ, а включают их как составную часть в Расчет 6-НФДЛ (приложение № 1, далее – Справка). Порядок представления информации в этом приложении схож со структурой отмененной формы 2-НФДЛ.

Отдельный код 2015 определен для суточных, превышающих 700 руб. за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в служебной командировке за пределами территории Российской Федерации.

Если применение новых кодов проигнорировать, налоговому агенту грозит штраф в размере 500 руб.: такой предусмотрен п. 1 ст. 126.1 НК РФ за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (Письма ФНС России от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Интересно, что штраф налагается за каждый искаженный документ, но раньше-то их было много – по справке 2-НДФЛ на каждого налогоплательщика, а теперь всего один – сама форма 6-НДФЛ, где Справки – лишь приложения, но не самостоятельный документ.

Новая структура формы 6-НДФЛ задала новые контрольные соотношения (утв. Письмом ФНС России от 23.03.2022 № БС-4-11/3759@), которые впервые применяются к данным Справки при камеральном контроле за 2022 г., и определяют допустимую погрешность в расчете дохода и налога по каждому налогоплательщику:

Сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода – сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» * ставка / 100) минус «Сумма налога исчисленная» Раздела 2 приложения № 1 к 6-НДФЛ) = не больше 1 руб.

Строка «Сумма неудержанного налога» раздела 4 приложения № 1 к 6-НДФЛ = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения № 1 к 6-НДФЛ * ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения № 1 к 6НДФЛ) = не больше 1 руб.

Строка «Сумма налога исчисленная» раздела 2 приложения № 1 к 6-НДФЛ – «Налоговая база» * «Ставка налога» / 100 = не больше 1 руб.

Предусмотрены вышеозначенным письмом и другие интересные контрольные соотношения.

Самые коварные «контрольные точки»

Строка 110 «Сумма дохода, начисленная физическим лицам» – строка 140 «Сумма налога исчисленная» ≥ сумма выплат, произведенных в адрес физических лиц по счетам налогоплательщика относящихся к соответствующему периоду

Это контрольное соотношение предполагает, что все выплаты по банковским счетам налогового агента в пользу физических лиц за соответствующий период не превышают «чистой» суммы доходов, причитающихся налогоплательщикам. Если соотношение не выполняется, возникают подозрения в неполном удержании налога или выплате доходов, которые не нашли отражения в 6-НДФЛ. Впрочем, ничего априори криминального в этом нет. Доходы могли быть полностью не подлежащими налогообложению и поэтому не найти отражения в Расчете, могут производиться выплаты индивидуальным предпринимателям или самозанятым и т.п. Тем не менее, налоговый орган направит налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений со стороны налогового агента будет установлен факт нарушения законодательства о налогах и сборах, могут быть проведены дополнительные мероприятия налогового контроля с целью выявления возможного занижения налоговой базы.

Средняя заработная плата ≥ МРОТ

Средняя заработная плата определяется по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справки, относящихся к оплате труда.

Если этот показатель ниже МРОТ, то начинается работа по выявлению потенциальных налоговых схем, связанных с «серыми» зарплатами, фиктивным переводом работников на неполный рабочий день, неполную ставку и т. п.

Такой же эффект ожидаем при невыполнении еще одного контрольного соотношения:

Средняя заработная плата ≥ средняя заработная плата в субъекте Российской Федерации по соответствующей отрасли экономики

Для него средняя заработная плата определяется по-другому: в целом по налоговому агенту на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справок, относящихся к оплате труда, представленных налоговым агентом по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Данные о средней зарплате в субъекте РФ по тому или иному виду деятельности можно почерпнуть на портале «Прозрачный бизнес» в разделе «Налоговый калькулятор».

6-НДФЛ за 2022 год — подробная инструкция и образец заполнения

Форму 6-НДФЛ за 2022 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2022 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2022 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2022 № ЕД-7-11/753@ в ред. от 28.09.2021).

О том, какие изменения внесли в бланк и порядок заполнения 6-НДФЛ, рассказываем в материале «Новая форма 6-НДФЛ с 2022 года».

Подсказка 2. В составе 6-НДФЛ за 2022 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Подсказка 3. При оформлении 6-НДФЛ за 2022 год нужно использовать обновленные коды видов доходов и вычетов (Приказ ФНС от 10.09.2015 № ММВ-7-11/387@ в ред. от 28.09.2021). Обновленные перечни кодов видов доходов и вычетов можно скачать на нашем сайте — в материале «Коды доходов и вычетов по НДФЛ в 2022 году».

Срок сдачи 6-НДФЛ за 2022 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2022 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2022 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2022 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.

Как заполнить 6-НДФЛ

6-НДФЛ за 2022 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2022 № ЕД-7-11/753@.

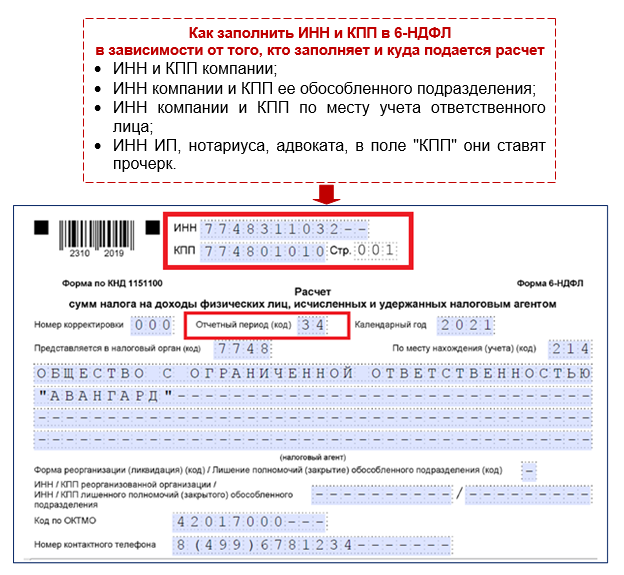

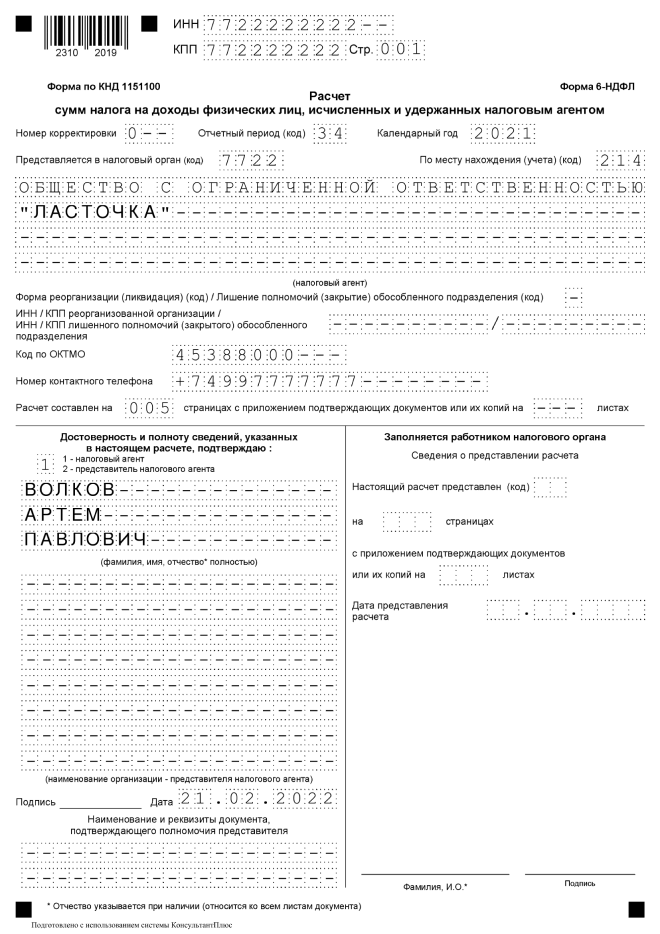

Заполнение титульного листа

При заполнении титульного листа 6-НДФЛ за 2022 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2022 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2022 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2022 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2022 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2022 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Порядок заполнения формы 6-НДФЛ – пример

6-НДФЛ в 2022 году – пример заполнения этого отчета поможет справиться с разнообразными стандартными и неординарными ситуациями, возникающими на практике. Тем более, что с отчета за 2022 год действует новая форма 6-НДФЛ. Образцы заполнения отчета и пояснения к ним вы найдете в нашем материале.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы за 2022 год порядок утвержден приказом ФНС от 15.10.2022 № ЕД-7-11/753@ в ред. приказа от 28.09.2022 № ЕД-7-11/845@, то есть тем же, что и сам новый бланк. Этот порядок мы и рассмотрим ниже в статье.

С заполнением новой формы уже разобрались эксперты КонсультантПлюс. Посмотреть построчные комментарии можно в Готовом решении. Также в К+ можно ознакомиться с образцом 6-НДФЛ за 2022 год, бесплатно, получив пробный доступ к системе:

О заполнении справок о доходах, которые с 2022 года сдаются в составе годового 6-НДФЛ, читайте в этой статье.

И обратите внимание на нюансы отражения в 6-НДФЛ и справках о доходах зарплаты за декабрь, в зависимости от того, когда она выдана: в декабре или в январе.

Порядок заполнения 6-НДФЛ за 2022 год

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте здесь.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за сентябрь попадает в раздел 2 6-НДФЛ за 9 месяцев:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты и удержания НДФЛ в октябре будет отражен в отчете за год — заполнить необходимо раздел 1, указав в нем:

- по стр. 021 дату крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по 022 — сумму НДФЛ к перечислению.

Важно! Согласно последним разъяснениям ФНС, зарплату (как и любые доходы) не следует включать в 6-НДФЛ, если на дату сдачи расчета она еще не выплачена. Поэтому отчитываться лучше после установленного у работодателя срока выплаты зарплаты за последний месяц отчетного периода. Иначе потребуется уточненка.

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, поскольку из-за праздников зарплата за декабрь выдана 30.12.2021.

Образец заполнения 6-НДФЛ за 2022 год (2 раздел) представлен ниже:

Как разместить данные в первом разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

Образец заполнения первого раздела 6-НДФЛ

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-022, отражающие крайние даты уплаты НДФЛ и суммы НДФЛ к перечислению;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 1 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 4 блока стр. 021-022, несмотря на то, что выплат было 8 (с учетом зарплаты за сентябрь и авансов);

- по стр. 021 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по 022 — исчисленный НДФЛ к уплате.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

В раздел 1 попали выплаченная в октябре зарплата за сентябрь, а также зарплата за декабрь, которую из-за выпадения срока выдачи (5-го числа) на новогодние каникулы выдали 30 декабря. Отдельной расшифровки требует стр. 021, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 021 в 6-НДФЛ

Описание правил заполнения стр. 021 приведено в п. 3.2 Порядка, утвержденного приказом ФНС № ЕД-7-11/753@. В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 021 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 021 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 021 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере из-за выходных перенесены сроки перечисления налога в ноябре и декабре. НДФЛ, срок перечисления которого выпадает на 10 января, попал в расчет за 2022 год, поскольку в разделе 1 указываются сведения о налоге, который удержан в последние 3 месяца отчетного периода, а удержание прошло 30 декабря.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к К+, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных с 2022 года осуществляется ФСС в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ:

- срок перечисления налога (стр. 021) — следующий день после выдачи доплаты;

- стр. 022 — сумма удержанного НДФЛ к перечислению.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 021-022 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход: стр. 021-022 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»; ; и др.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как заполнять 6‑НДФЛ: ответы на популярные вопросы

Форма 6-НДФЛ достаточно простая, но всё равно нам поступает много вопросов о том, как заполнять и сдавать расчёт в различных жизненных ситуациях. Например, при увольнении сотрудника. Ответим на самые популярные из них.

Куда сдавать расчёт

Наша организация — крупнейший налогоплательщик с разветвлённой филиальной сетью. Куда нам сдавать расчёт по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчёт по форме 6-НДФЛ (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@) в налоговые органы по месту своего учёта. Для некоторых категорий налоговых агентов действуют отдельные правила определения инспекции, в которую нужно представить расчёт. Однако п. 2 ст. 230 НК РФ сформулирован крайне неоднозначно. Из него не совсем ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ организации со статусом «крупнейший налогоплательщик».

Специалисты ФНС России указали в письме от 19.12.2016 № БС-4-11/24349@, что расчёты 6-НДФЛ нужно представлять в территориальные налоговые органы, то есть по месту нахождения, а не по месту учёта в качестве крупнейшего налогоплательщика.

Что же касается филиалов, то в этом плане крупнейшие налогоплательщики должны поступать, как и обычные налоговые агенты — подать расчёты в отношении работников филиалов в инспекции по месту учёта этих подразделений. А если место нахождения организации и её обособленных подразделений — территория одного муниципального образования либо, если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ можно представлять в один выбранный самостоятельно налоговый орган:

- по месту учета одного из этих обособленных подразделений;

- по месту нахождения головной организации.

Для этого необходимо выполнить одно условие, а именно, уведомить все налоговые органы, в которых налоговый агент состоит на учёте по месту нахождения каждого обособленного подразделения, о выборе налогового органа, в который будет представляться Расчёт. Сделать это надо не позднее 1-го числа налогового периода.

Я предприниматель, одновременно работаю на УСН и ПСН не по месту проживания. Куда сдавать расчёт в отношении наёмных сотрудников?

Индивидуальные предприниматели, применяющие только обычную или упрощённую систему налогообложения, перечисляют сумму НДФЛ, исчисленную и удержанную с доходов работников, в бюджет по месту своего жительства. В этом случае расчёт по форме 6-НДФЛ представляется в налоговый орган по месту жительства.

Иначе обстоит дело, когда ИП ведёт деятельность на основании патента не по месту жительства. Тогда НДФЛ с доходов работников, задействованных при осуществлении патентной деятельности, перечисляется в бюджет по месту учёта ИП в связи с ведением этой деятельности. А если деятельность на ПСН предприниматель ведёт в разных субъектах, то НДФЛ уплачивается в соответствующий бюджет исходя из сумм налога, удержанного с доходов физических лиц, нанятых для работы в данном субъекте (Письмо Минфина от 01.11.2013 № 03-04-05/46788). Соответственно, и расчёт 6-НДФЛ представляется в налоговый орган, в котором предприниматель состоит на учёте как налогоплательщик, применяющий ПСН (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Таким образом, при совмещении деятельности на УСН и ПСН не по месту жительства расчёты надо представлять в налоговый орган и по месту жительства (в отношении НДФЛ с доходов работников, занятых в деятельности на УСН), и по месту учета в качестве налогоплательщика, применяющего ПСН (в отношении налога с доходов, выплачиваемых работникам, занятым в патентной деятельности).

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 марта к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчёте?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в отчётном периоде не выплачивали, то удержать налог невозможно.

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

В разделе 2 расчёта за 1 квартал следует показать:

- стоимость подарка по строке 110;

- вычет в размере не подлежащей обложению стоимости подарка (4 000 рублей) по строке 130;

- величину исчисленного НДФЛ — по строке 140;

- и её же по строке 170, поскольку налог не удержан в 1 квартале.

Не забывайте, что, если в течение налогового периода не будет возможности удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учёта о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Для этого в расчёте за год нужно будет заполнить раздел 4 приложения 1 к Расчёту (Справка о доходах и суммах налога физического лица).

Выплаты в следующем отчётном периоде

Зарплата за март 2022 года выплачена 10 апреля. Как правильно заполнить расчёт? Можно ли эти выплаты полностью отразить в расчёте за полугодие?

Согласно порядку заполнения «в Разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода» (Приказ ФНС от 15.10.2022 N ЕД-7-11/753@). То есть сумма налога должна быть отражена в том отчётном периоде, в последние три месяца которого она была удержана.

Если зарплата за март 2022 года выплачивается в апреле, то данная операция отражается в расчёте 6-НДФЛ за полугодие 2022 года. Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле — удержанный налог отражается в расчёте за 9 месяцев. Операция отражается в разделе 1 расчёта за полугодие так:

- по строке 021 — срок перечисления налога (11.04.2021);

- по строке 022 — сумма удержанного с зарплаты налога.

В раздел 2 расчёта за полугодие, который заполняется нарастающим итогом с начала налогового периода, нужно включить:

- сумму заработной платы — в строки 110 и 112;

- предоставленные вычеты — в строку 130;

- сумму исчисленного налога — в строку 140;

- сумму удержанного налога — в строку 160.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2021. В связи с увольнением ему начислена зарплата за апрель 2022 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчёт?

В данном случае нужно обратить внимание на то, что речь идёт о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Поэтому в разделе 1 расчёта за полугодие 2022 года указываем:

- по строке 021 — 23.04.2022 (дата перечисления налога);

- по строке 022 — сумму удержанного налога с обеих выплат.

Перерасчёт отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после её выплаты происходит перерасчёт отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчёте их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчёте?

Датой фактического получения дохода в виде отпускных признаётся день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотрудникам в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2022 года. Раздел 1 в этом случае будет заполняться следующим образом:

- по строке 021 — 31.05.2022 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ)

- по строке 022 — сумма удержанного налога.

Создавайте платёжные поручения на уплату налогов на основе деклараций и расчётов

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним ещё осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить её в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчёта 6-НДФЛ в раздел 1 попадут следующие данные:

- по строке 021 — первый рабочий день после даты первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 022 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчёт и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится.

Экстерн поможет заполнить декларации без ошибок, а после отправки автоматически сформирует платёжное поручение. Попробуйте все возможности бесплатно.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчёте и надо ли в мае удерживать НДФЛ?

Что касается заполнения строк 021 и 022, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда в разделе 1 расчёта это будет отражено так:

- строка 021 — 21.06.2021;

- строка 022 — сумма налога.

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчёт будет заполнен так:

- строка 021 — 27.05.2021;

- строка 022 — сумма налога.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2022 года в организации была частично выплачена зарплата, начисленная за ноябрь 2022 и февраль 2022 года. Как отражать эти выплаты в расчёте?

В этом случае при заполнении расчёта нужно учитывать разъяснения налоговой службы. В письме от 07.10.2013 № БС-4-11/17931@ говорится, что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчётности в тех месяцах налогового периода, в которых он был фактически выплачен.

В рассматриваемой ситуации заработная плата за ноябрь 2022 года и февраль 2022 года, выплаченная в мае 2022 года, будет доходом именно мая 2022 года. В разделе 1 надо отразить:

- по строке 021 — 21.05.2022 (следующий рабочий день после дня удержания НДФЛ);

- по строке 022 — общая сумма удержанного НДФЛ.

Из-за нехватки денег отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2022 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно, организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанная дата и должна быть внесена в раздел 1 расчёта 6-НДФЛ:

- по строке 021 — 31.05.2022 срок перечисления налога.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчёт?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчёта в периоде, когда деньги фактически выплачиваются. В рассматриваемом случае это апрель, июль 2022 года.

Соответственно, начисления за январь—март будут отражены в расчёте за полугодие, а за апрель—июнь — в расчёте за 9 месяцев. В разделе 1 удержанный налог будет отражён также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 1 расчёта за полугодие и за девять месяцев:

- по строке 021 — 21.04.2022 и 21.07.2022 (следующий за датой выплаты рабочий день);

- по строке 022 — сумма НДФЛ с арендной платы за три месяца.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Приложение N 2. Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Порядок

заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

(утв. приказом Федеральной налоговой службы от 14 октября 2015 г. N ММВ-7-11/450@)

С изменениями и дополнениями от:

17 января 2018 г.

ГАРАНТ:

См. Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержденный приказом ФНС России от 15 октября 2022 г. N ЕД-7-11/753@

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее – Расчет).

Форма Расчета состоит из:

Раздела 1 “Обобщенные показатели” (далее – Раздел 1);

Раздела 2 “Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц” (далее – Раздел 2).

Расчёт составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

I. Общие требования к порядку заполнения формы Расчета

1.1. Форма Расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее – налог), содержащихся в регистрах налогового учета.

1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле “Стр.” заполняется на каждой странице формы Расчета (кроме страницы 001).

1.3. При заполнении формы Расчета не допускается:

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать Расчета на бумажном носителе;

скрепление листов Расчета, приводящее к порче бумажного носителя.

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком “.” (“точка”).

1.6. Для десятичной дроби используются два поля, разделенные знаком “точка”. Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле “Стр.”), имеющий три знакоместа, записывается, например, для второй страницы – “002”; для десятой страницы – “010”.

1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль (“0”).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее – ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: “ИНН 5024002119–“.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере “1234356.50” они указываются как: “1234356——–.50”.

1.10. Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в “Общероссийском классификаторе территорий муниципальных образований” ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

1.11. На каждой странице формы Расчета в поле “Достоверность и полноту сведений, указанных на данной странице, подтверждаю” проставляется дата подписания и личная подпись:

руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 – 18 пунктов.

II. Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела “Заполняется работником налогового органа”.

Информация об изменениях:

Пункт 2.2 изменен с 26 марта 2018 г. – Приказ ФНС России от 17 января 2018 г. N ММВ-7-11/18@

2.2. На титульном листе формы Расчета указываются:

по строкам “ИНН” и “КПП” – для налоговых агентов – организаций – идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов – физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

Для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП – “01”);

по строке “Номер корректировки” – при представлении налоговым агентом в налоговый орган первичного Расчета проставляется “000”, при представлении уточненного Расчета указывается номер корректировки (“001”, “002” и так далее);

по строке “Период представления (код)” – код периода представления согласно приложению N 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке “Период представления (код)” проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код “53”.

По строке “Налоговый период (год)” – четыре цифры, обозначающие соответствующий период (например, 2016);

по строке “Представляется в налоговый орган (код)” – код налогового органа, в который представляется Расчет (например, 5032, где 50 – код региона, 32 – код налогового органа);

по строке “По месту нахождения (учета) (код)” – код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку;

по строке “(налоговый агент)” указывается сокращенное наименование (в случае отсутствия – полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, “Школа N 241” или “ОКБ “Вымпел”) располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович.

Организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) Расчет за последний период представления и уточненные Расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в Титульном листе (стр. 001) по реквизиту “по месту нахождения (учета) (код)” кода “215” или “216”, а в верхней его части – ИНН и КПП организации-правопреемника. В строке “налоговый агент” указывается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

По строке “ИНН/КПП реорганизованной организации” указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленных подразделений реорганизованной организации.

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении N 4 к настоящему Порядку.

В случае если представляемый в налоговый орган Расчет не является Расчетом за реорганизованную организацию, то по строке “ИНН/КПП реорганизованной организации” указываются прочерки;

по строке “Код по ОКТМО” – заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке “Номер контактного телефона” – телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке “На ____ страницах с приложением подтверждающих документов или их копий на_____ листах” – количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке “Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю” – в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом или правопреемником проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации – представителя налогового агента;

по строке “Подпись_____Дата” – подпись, число, номер месяца, год подписания Расчета;

по строке “Наименование документа, подтверждающего полномочия представителя” – вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа “Заполняется работником налогового органа” содержит сведения о способе представления Расчета в соответствии с приложением N 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

III. Порядок заполнения Раздела 1 “Обобщенные показатели”

3.1. В Разделе 1 – указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 – соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 – обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 – обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 – обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 – обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 – общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 “Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц”

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

по строке 100 – дата фактического получения доходов, отраженных по строке 130;

по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

V. Порядок представления Расчета в налоговые органы

5.1. Расчет представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 “Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи” (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

5.2. Датой представления Расчета считается:

дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

5.3. Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Заполняем форму 6-НДФЛ

В форму 6-НДФЛ[1] внесены поправки[2], которые необходимо учитывать при составлении этого отчета за 2022 год. Расскажем о порядке заполнения данной формы, исходя из последних изменений.

Общие положения

Согласно п. 2 ст. 230 НК РФ форму 6-НДФЛ за 2022 год необходимо представить в налоговый орган не позднее 1 марта 2022 года.

Этот отчет подается налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может сдать данный отчет на бумажном носителе в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Форма 6-НДФЛ включает:

разд. 1 «Данные об обязательствах налогового агента»;

разд. 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

приложение 1 «Справка о доходах и суммах налога физического лица» (далее – справка).

Кроме того, в составе формы 6-НДФЛ представляется сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога в соответствии с п. 5 ст. 226 НК РФ, а также сообщение о невозможности удержания суммы НДФЛ согласно п. 14 ст. 226.1 НК РФ.

При заполнении формы 6-НДФЛ на титульном листе проставляется код периода 34.

Заполнение раздела 1

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода.

Номер поля

Отражаемые сведения

Код бюджетной классификации по налогу

Обобщенная по всем физическим лицам сумма налога, удержанная за последние 3 месяца отчетного периода

Дата, не позднее которой должна быть перечислена удержанная сумма налога

Обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату (при этом сумма налога, удержанная за последние 3 месяца отчетного периода, отраженная в поле 020, должна соответствовать сумме значений всех заполненных полей 022)

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние 3 месяца отчетного периода

Дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ

Сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ в указанную в поле 031 дату (при этом сумма налога, возвращенная за последние 3 месяца отчетного периода, отраженная в поле 030, должна соответствовать сумме значений всех заполненных полей 032)

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам:

суммы начисленного и фактически полученного дохода;

суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

В данный раздел добавлены следующие поля:

115 – в этом поле указывается обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113, начисленного по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода;

121 – в этом поле приводится общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

142 – в этом поле проставляется обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, начисленные по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

Заполнение справки

Справка подлежит заполнению при составлении формы 6-НДФЛ за календарный год. Она содержит сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога.

ФНС в Письме от 06.10.2022 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.

В поле «Номер справки» проставляется уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей справки взамен ранее поданной в поле «Номер справки» указывается номер ранее поданной справки. При представлении корректирующей либо аннулирующей справки правопреемником учреждения (налогового агента) взамен ранее поданной справки в названном поле также отражается номер ранее поданной справки.

При уточнении (корректировке) сведений, указанных в ранее поданных справках, требуется представление уточненной формы 6-НДФЛ с корректирующими (аннулирующими) справками.

В поле «Номер корректировки сведений» проставляются:

00 – при формировании первичной справки;

соответствующий номер корректировки (например, 01, 02 и т. д.) – при составлении корректирующей справки взамен ранее представленной;

99 – при составлении аннулирующей справки взамен ранее представленной.

разд. 1 «Данные о физическом лице – получателе дохода»;

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

разд. 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога»;

приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Статус налогоплательщика» разд. 1 добавлен код 7. Он проставляется, если налогоплательщик – высококвалифицированный специалист является налоговым резидентом РФ.

Раздел 2 справки

В разделе 2 «Общие суммы дохода и налога по итогам налогового периода» справки отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

В случае выплаты физическому лицу – получателю доходов в течение налогового периода доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки.

Уточнено, что в поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

Остальные поля заполняются следующим образом.

Наименование поля

Особенности заполнения

Общая сумма дохода

Приводится общая сумма начисленного и фактически полученного дохода без учета вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке

Отражается налоговая база, с которой исчислен налог. Показатель в данном поле должен соответствовать сумме дохода, проставленной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке.

Если сумма вычетов, указанных в разд. 3 справки и в названном приложении, превышает общую сумму дохода, в поле «Налоговая база» вносятся цифры 0.00

Сумма налога исчисленная

Приводится общая исчисленная сумма налога

Сумма налога удержанная

Указывается общая удержанная сумма налога

Сумма фиксированных авансовых платежей

Проставляется сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога

Сумма налога перечисленная

Отражается общая перечисленная сумма налога

Сумма налога, излишне удержанная налоговым агентом

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде

Раздел 3 справки

При заполнении разд. 3 «Стандартные, социальные и имущественные налоговые вычеты» справки необходимо учитывать следующие особенности.

В поле «Код вычета» проставляется код вычета, выбираемый в соответствии с кодами видов вычетов налогоплательщика[3].

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

Если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их отражения полей, налоговый агент заполняет необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений». В остальных полях ставится прочерк.

При непредоставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей налоговой ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указываются:

1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

3 – если налогоплательщику выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

При отсутствии уведомлений названное поле не заполняется.

Раздел 4 и приложение к справке

В разделе 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» справки проставляются сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленная сумма неудержанного налога по соответствующей ставке, указанной в поле «Ставка налога» разд. 2 справки.

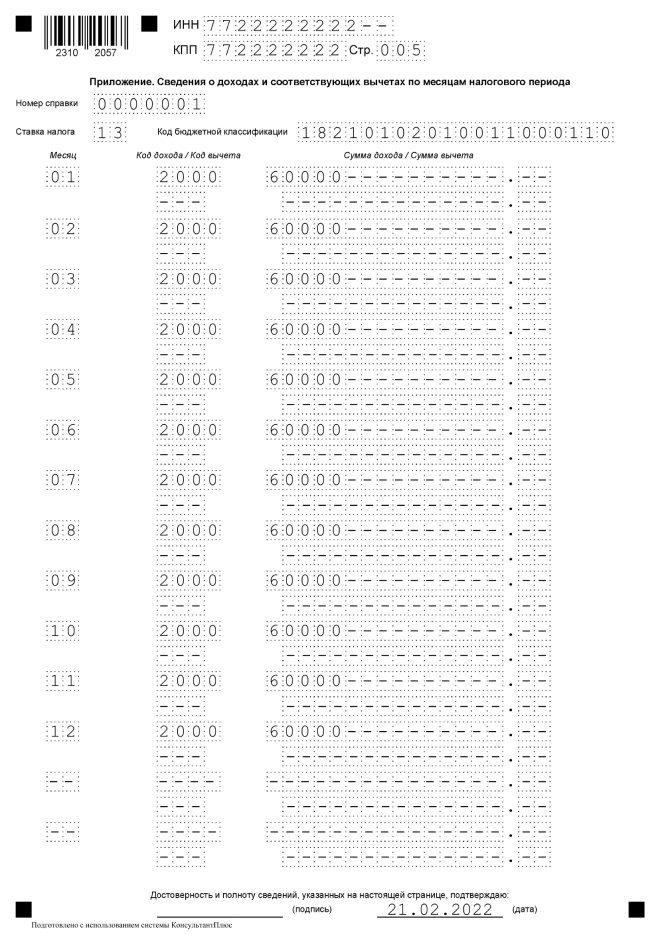

В приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке отражаются сведения о доходах, начисленных физическому лицу и фактически полученных им в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и сведения о соответствующих вычетах по каждой ставке налога.

В соответствующих полях этого приложения проставляются порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов.

В приложении не указываются стандартные, социальные и имущественные налоговые вычеты.

Таким образом, при заполнении формы 6-НДФЛ за 2022 год необходимо учитывать следующие новшества:

1) добавлены поля для внесения сведений о высококвалифици-рованных специалистах;

2) введено поле для указания кода бюджетной классификации по налогу;

3) добавлена строка для отражения налога на прибыль, который подлежит зачету при исчислении НДФЛ с доходов от долевого участия (строка 155 разд. 2)[4];

4) скорректирован бланк формы.

[1] Утверждена Приказом ФНС РФ от 15.10.2022 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[2] Приказом ФНС РФ от 28.09.2022 № ЕД-7-11/845@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2022 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[3] Утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

[4] Данное нововведение в статье не рассмотрено как неактуальное для казенных учреждений силовых министерств и ведомств.

Порядок заполнения 6-НДФЛ

Расчёт 6-НДФЛ существенно изменился. Теперь в качестве приложения к нему идёт справка о доходах и налогах физлица, которая раньше была самостоятельным документом (2-НДФЛ). Применяется новый бланк уже год – с отчётности за первый квартал 2022. Но совсем недавно его вновь обновили. В этой статье мы расскажем про новую форму расчёта в 2022 году: что в ней изменилось и как правильно отражать данные. А также разберём пример заполнения 6-НДФЛ.

Действующая форма