Особенности исчисления транспортного налога организациями

Согласно ст. 357 НК РФ плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения. То есть налог должны уплачивать как физические лица, так и организации.

Рассмотрим порядок расчета и уплаты налога организациями.

Объект налогообложения и налоговая база

Объектом налогообложения признаются транспортные средства (ТС), зарегистрированные в установленном порядке в соответствии с законодательством РФ, перечисленные в п. 1 ст. 358 НК РФ: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

К сведению: перечень ТС, не являющихся объектами налогообложения, дан в п. 2 ст. 358 НК РФ.

Порядок определения базы по транспортному налогу установлен в ст. 359 НК РФ.

Согласно п. 1 этой статьи налоговая база определяется отдельно по каждому ТС:

в отношении ТС, имеющих двигатели, – как мощность двигателя ТС в лошадиных силах (пп. 1);

в отношении воздушных ТС, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы (пп. 1.1);

в отношении водных несамоходных (буксируемых) ТС, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах (пп. 2).

Кроме того, отдельно определяется налоговая база в отношении водных и воздушных ТС, не указанных выше, – как единица ТС (пп. 3).

Как определить мощность двигателя?

Облагаемой базой для расчета налога в большинстве случаев является мощность двигателя в лошадиных силах (л. с.). Обычно она указывается в ПТС или свидетельстве о регистрации.

В ситуациях, когда ТС имеет два двигателя, контролирующие органы рекомендуют при определении базы по транспортному налогу в отношении самоходных машин и других видов техники использовать мощность двигателя (суммарную номинальную мощность всех двигателей), отраженную в ПТС и сведениях, представляемых регистрирующими органами (см. Письмо ФНС России от 11.09.2017 № БС-4-21/18026 (вместе с Письмом Минфина России от 11.09.2017 № 03-05-04-04/58058)).

На практике вызывает вопрос о том, как определять облагаемую базу по транспортному налогу, если мощность указана не в л. с., а в кВт.

В пункте 19 ранее действовавших Методических рекомендациях по применению гл. 28 НК РФ говорилось, что если в технической документации на ТС мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент – 1 кВт = 1,35962 л. с.).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой. Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л. с. (155 кВт х 1,35962 л. с.).

Отметим, что данные рекомендации утратили силу еще в 2018 году и на сегодняшний день упоминание этого переводного коэффициента сохранилось только в п. 5 приложения 2 Указания ЦБ РФ от 04.12.2018 № 5000-У, однако считаем, что и сегодня пользоваться этим коэффициентом правомерно, поскольку он был взят из справочника физических величин.

Отчетный (налоговый) периоды

Согласно ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год (п. 1).

Отчетными периодами для налогоплательщиков-организаций признаются I, II, III кварталы (п. 2).

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды (п. 3).

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ (в зависимости от вида налоговой базы) в размерах, приведенных в п. 1 ст. 361 НК РФ (назовем это базовой ставкой).

При этом п. 2 обозначенной статьи предусмотрена возможность увеличения (уменьшения) базовых ставок законами субъектов РФ, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов РФ не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Пункт 3 ст. 361 НК РФ допускает установление дифференцированных налоговых ставок:

в отношении каждой категории ТС;

с учетом экологического класса ТС;

с учетом количества лет, прошедших с года выпуска ТС.

Количество лет, прошедших с года выпуска ТС, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска ТС.

Например, для исчисления транспортного налога за 2022 год в отношении транспортного средства 2012 года выпуска количество лет, прошедших с года выпуска этого транспортного средства, составит 8 (период с 2013 по 2022 годы).

Согласно п. 4 ст. 361 НК РФ в случае, если налоговые ставки не определены законами субъектов РФ, применяются базовые ставки, установленные в п. 1 этой статьи.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно (п. 1 ст. 362 НК РФ).

Согласно п. 2 указанной статьи сумма налога (ТН), подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы (НБ) и налоговой ставки (НС) (если иное не предусмотрено данной статьей):

ТН = НБ х НС.

Сумма налога определяется как разница между исчисленной суммой налога (ТН) и суммами авансовых платежей по налогу (АП), подлежащих уплате в течение налогового периода (если законами субъектов РФ установлены отчетные периоды):

ТН = НБ х НС – АП.

О том, как рассчитывается авансовый платеж по транспортному налогу по истечении каждого отчетного периода, говорится в п. 2.1 ст. 362 НК РФ. Он равен 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента (Кп), указанного в п. 2 данной статьи:

АП = 1/4 х ТН.

При этом законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 362 НК РФ).

Если в организации имеется легковой автомобиль стоимостью свыше 3 млн руб.

В отношении дорогих легковых автомобилей (стоимостью свыше 3 млн руб.) исчисление транспортного налога производится с учетом повышающего коэффициента (Кп), установленного п. 2 ст. 362 НК РФ. Коэффициент зависит от стоимости авто и срока, прошедшего с года выпуска (при этом исчисление сроков начинается с года выпуска ТС):

Средняя стоимость легкового автомобиля

Количество лет, прошедших с года выпуска

Повышающий коэффициент

От 3 млн до 5 млн руб. включительно

От 5 млн до 10 млн руб. включительно

От 10 млн до 15 млн руб. включительно

Не более 10 лет

Не более 15 лет

Порядок расчета средней стоимости легковых автомобилей в целях гл. 28 НК РФ утвержден Приказом Минпромторга России от 28.02.2014 № 316. Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на сайте Минпромторга.

Итак, по указанным ТС налог и авансовые платежи рассчитываются следующим образом:

ТН = НБ х НС х Кп – налог по итогам налогового периода;

АП = 1/4 х ТН х Кп – авансовые платежи по итогам отчетного периода.

Если ТС зарегистрировано (снято с учета) в течение налогового (отчетного) периода

Согласно п. 3 ст. 362 НК РФ в случае регистрации ТС и (или) снятия ТС с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента (Кв).

Этот коэффициент определяется как отношение числа полных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Чтобы определить, включается ли месяц, в котором произошла регистрация ТС или, наоборот, снятие его с учета, применяется так называемое правило 15-го числа:

До 15-го числа соответствующего месяца включительно

Месяц регистрации = полный месяц

После 15-го числа соответствующего месяца

Месяц регистрации не учитывается

Снятие ТС с регистрации

До 15-го числа соответствующего месяца включительно

Месяц снятия с регистрации не учитывается

После 15-го числа соответствующего месяца

Месяц снятия с регистрации = полный месяц

При этом значение коэффициента указывается в виде десятичной дроби с точностью до четвертого знака после запятой (п. 5.5 Порядка заполнения налоговой декларации по транспортному налогу, утвержденного Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@).

в I квартале – 0,6667 (2 мес. / 3 мес.);

по итогам года – 0,9167 (11 мес. / 12 мес.).

за I квартал – 2 600 руб. (1/4 x 240 л. с. x 65 руб./л. с. x 0,6667);

за II квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за III квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за год – 14 300 руб. (240 л. с. x 65 руб./л. с. x 0,9167).

Налоговая декларация

В соответствии с п. 1, 3 ст. 363.1 НК РФ налогоплательщики-организации по истечении налогового периода должны представлять в налоговый орган по месту нахождения ТС декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом.

С 01.01.2022 ст. 363.1 НК РФ утрачивает силу (п. 17 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

То есть декларация по транспортному налогу за 2019 год по сроку 03.02.2022 (так как 01.02.2022 – суббота) представлялась в последний раз.

Обратите внимание: с 2022 года юрлица перестанут представлять декларации по транспортному налогу начиная с налогового периода 2022 года. С 2022 года налоговые инспекции будут сами информировать организации, владеющие транспортными средствами, об исчисленном налоге за прошедший период. Всю необходимую информацию ФНС автоматически получает от регистрирующих органов (подразделений ГИБДД, центров ГИМС МЧС, органов гостехнадзора и т. п.).

Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога. Такая технология позволит взаимодействовать налоговым инспекциям только с недобросовестными плательщиками, что сократит издержки на оформление и представление налоговой отчетности для остальных участников налоговых отношений (Информация ФНС России «О сокращении налоговой отчетности по имущественным налогам организаций»).

Уплата налога

Порядок и сроки уплаты налога и авансовых платежей по налогу установлены ст. 363 НК РФ. Согласно п. 1 указанной статьи уплата налога и авансовых платежей производится налогоплательщиками в бюджет по месту нахождения ТС.

Местом нахождения ТС признается (п. 5 ст. 83 НК РФ):

для водных ТС (за исключением маломерных судов) – место государственной регистрации ТС (пп. 1);

для воздушных ТС – место нахождения организации, а при отсутствии такового – место государственной регистрации ТС (пп. 1.1);

для транспортных средств, не поименованных в пп. 1 и 1.1, – место нахождения организации (ее обособленного подразделения) (пп. 2).

Согласно действующей редакции абз. 2 п. 1 ст. 363 НК РФ порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ (то есть не позднее 1 февраля).

С 01.01.2022 абз. 2 п. 1 ст. 363 НК РФ будет изложен в новой редакции (изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ): налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

То есть транспортный налог за 2019 год необходимо было уплатить не позднее 03.02.2022 (01.02.2022 – суббота), а за 2022 год и последующие периоды налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи необходимо перечислять:

в течение 2022 года – в сроки, установленные законом субъекта РФ;

в течение 2022 года и последующих периодов – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Несколько слов о подтверждении льгот по транспортному налогу

Как отмечалось выше, декларации по транспортному налогу в налоговые органы не будут представляться за налоговый период 2022 года и последующие налоговые периоды.

При наличии льготы по этим налогам налогоплательщику необходимо как-то сообщить об этом в ИФНС. Поэтому «льготники» по транспортному налогу (согласно п. 3 ст. 361.1 НК РФ) представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право на налоговую льготу (это можно сделать и через МФЦ).

С 01.01.2022 п. 3 ст. 361.1 НК РФ дополнен положениями, согласно которым заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного данным пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении указываются основания и периоды предоставления льготы, объекты налогообложения, в сообщении об отказе – основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

Формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядок ее заполнения и формат представления указанного заявления в электронном виде утверждены Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

Итак, чтобы воспользоваться льготами по транспортному налогу, организациям нужно подать заявление в инспекцию. При этом четких сроков НК РФ не устанавливает. Полагаем, что сделать это нужно в течение 2022 года, а тем, кто уплачивает авансовые платежи – в течение I квартала. Такой вывод можно сделать из Письма ФНС России от 03.12.2019 № БС-4-21/24690@.

Транспортный налог 2022: всё что нужно знать

Транспортный налог является региональным налогом и является обязательным к уплате на территории соответствующего субъекта Российской Федерации. С 2022 года налогоплательщики имеют право на налоговые льготы, установленные законодательством о налогах и сборах. Заявление о предоставление налоговых льгот рассматривается налоговым органом в течение 30 дней со дня его получения.

Кто платит налог на транспорт 2022

Налог на ТС платят физлица, владельцы средств передвижения, зарегистрировавшие в МРЭО ГИБДД свои легковые и грузовые автомобили, водный транспорт и т.д. Оплата производится на основании письменного уведомления (высылается «Почтой России») или в виде электронного уведомления, которое можно увидеть в Личном кабинете на портале ИФНС. В уведомлениях указывается, за что и сколько необходимо уплатить, а также даются реквизиты, куда перечисляется налоговый платеж. Оплату нужно произвести до 1 декабря, следующего года. Так, налог за 2022 год необходимо уплатить до 1 декабря 2022 г.).

Уплачивают ли пенсионеры налог на транспортные средства в 2022 году

В НК РФ указано, что плательщиками транспортного налога являются владельцы транспортного средства независимо от их возраста. И несовершеннолетние, и пенсионеры, если на них зарегистрировано транспортное средство, являются плательщиками налога на транспорт. Другое дело, что для лиц пенсионного возраста в большинстве регионов России предусмотрены льготы.

Несколько категорий пенсионеров полностью освобождены от уплаты ТН федеральными законами, но по другим основаниям. В Москве и Московской области не предусматривается льготное налогообложение при уплате налога на ТС. Но Герои СССР и России, участники ВОВ, инвалиды I-II и др. все же освобождаются, при этом полностью, от уплаты этого вида налога.

В ряде регионов лица пенсионного возраста не оплачивают налог на 1 ед. ТС каждого вида, по аналогии с налогом на имущество. В каждом конкретном случае необходимо интересоваться наличием льгот в инспекции по налогам и сборам. Такую информацию можно получить и на официальном сайте регионального правительства.

Объектами начисления транспортного налога для пенсионеров являются:

машины и механизмы с двигателем на гусеничном ходу или пневматическом;

речные и морские ТС.

Важным условием является регистрация средств передвижения на территории РФ в установленном порядке. В соответствии со статьей 358 Налогового кодекса РФ, плательщиками налога на транспорт выступают физические лица, у которых есть:

водный транспорт, в том числе катера, яхты, моторные лодки и т.д.;

Перечень транспорта, по которому не уплачивается подоходный налог:

специально оборудованный легковой автотранспорт с мощностью мотора до 100 л.с.;

лодки весельные и с мотором до 5 л.с.

речной и морской флот, занятый промыслом рыбы, крабов, морской капусты и т.д.;

транспорт для грузовых и пассажирских перевозок, зарегистрированный на ИП и организации (юрлица), у которых основным видом деятельности являются перевозки;

все виды сельскохозяйственной техники (трактора, комбайны, молоковозы и т.д.), зарегистрированные на с/х производителей;

все виды сельскохозяйственной техники, зарегистрированные на физические лица с мощностью мотора до 5 л.с.;

угнанные транспортные средства, на которых объявлен розыск.

Порядок оформления льготы на ТС 2022

Все виды льгот по налогу на транспорт для пенсионеров носят заявительный характер. Это означает, что по своей инициативе фискальные службы налоговые платежи уменьшать не будут. Поэтому, если в регионе есть для пенсионеров и инвалидов льготы, придется посетить ИФНС по месту жительства и оформить льготный режим налогообложения.

Еще одна возможность получить льготы без посещения фискальной службы – интернет. Для этого все процедуры выполняются в Личном кабинете ФНС. Документы нужно подавать до 1 декабря того года, за который уплачивается налог. Учитывая, что налоговый инспектор может затратить до 10 дней для предоставления льгот и скидок, посетить налоговый орган лучше заблаговременно.

Напоминаем, что начисление налога по транспортным средствам осуществляется по месту нахождения головной организации или обособленного подразделения с учетом ставок, установленных законом субъекта РФ, на территории которого находится головная организация. При изменении налогового органа в части постановки на учет транспортного средства владельцу транспортного средства необходимо обратиться в любое регистрационное подразделение ГИБДД, представив документы, предусмотренные Административным регламентом, утвержденным приказом Министерства внутренних дел Российской Федерации.

Транспортный налог в Москве

Как работаем и отдыхаем в 2022 году ?

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2022 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2022, 2022, 2022 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве исключения нет.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2022 году:

- за 2022 год — не позднее 1 марта 2022 года

- за 1 квартал 2022 года — не позднее 2 мая 2022 года

- за 2 квартал 2022 года (6 месяцев) — не позднее 1 августа 2022 года

- за 3 квартал 2022 года (9 месяцев) — не позднее 31 октября 2022 года

- за 4 квартал и весь 2022 год — не позднее 1 марта 2023 года

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2022 году:

- за 2022 год — не позднее 1 декабря 2022 года

- за 2022 год — не позднее 1 декабря 2023 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

Транспортный налог 2022: кто должен платить

До 1 декабря 2022 года физлицам нужно заплатить транспортный налог.

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки. В статье рассказываем о транспортном налоге для физлиц, включая ИП.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам, если это разные люди.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для человека с инвалидностью. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Дальше мы будем говорить об автомобилях, но правила универсальные для всех транспортных средств.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. За тот год, когда продали машину, налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Налоговое уведомление присылают налогоплательщику по почте или через личный кабинет на сайте nalog.gov.ru. Указанную там сумму нужно просто заплатить, а считать ничего не придется. Но это касается только физлиц, включая ИП: компания считает транспортный налог сама и платит его чаще раза в год. С 2022 года налоговая инспекция присылает компаниям уведомление о начисленной сумме налога, которое компания сверяет со своими расчетами.

При исчислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых моделей дороже 3 млн рублей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Если хотите узнать, сколько надо будет заплатить за конкретную машину, используйте калькулятор на сайте nalog.gov.ru — там уже все учтено.

Расчет транспортного налога для Тойоты 2022 года выпуска с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2022 год

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

В Хабаровске ставка налога для Тойоты была 60 Р , а в Забайкальском крае за машину той же мощности — 33 Р

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р , а фактическая ставка за такую мощность в Москве — 50 Р , в Барнауле — 20 Р , а в Брянске — 40 Р . Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве. .

Транспортный налог с пенсионеров: льготы и порядок уплаты

Транспортный налог для пенсионеров — это региональный фискальный платеж, который обязателен для всех автовладельцев, в том числе пожилого возраста. Предусмотрены льготы и освобождение от уплаты.

Как рассчитывают транспортный налог для пенсионеров

Все граждане, которые владеют транспортом любого вида, включая лиц пенсионного возраста, в силу норм статьи 35 Налогового кодекса РФ признаются плательщиками транспортного налога. Считают транспортный налог для пенсионеров в 2022 году органы Федеральной налоговой службы России (ФНС). Они направляют плательщикам уведомления с суммой к уплате, которую они обязаны заплатить в бюджет до 1 декабря года, следующего за истекшим налоговым периодом. Налог является региональным — все собранные средства поступают в местные бюджеты и распределяются на ремонт и содержание дорог и транспортной инфраструктуры. Правила и ставки устанавливают региональные власти.

- легковые и грузовые автомобили, за исключением специально оборудованных для использования инвалидами или приобретенных через органы социальной защиты населения, с мощностью двигателя до 100 л. с. (пп. 2 п. 2 статьи 358 НК РФ );

- автобусы;

- мотоциклы, мотороллеры;

- прочие самоходные машины и механизмы на пневматическом и гусеничном ходу, за исключением тракторов и сельскохозяйственной техники (пп. 5 п. 2 статьи 358 НК РФ);

- самолеты, вертолеты и другие воздушные ТС;

- теплоходы и яхты (за некоторым исключением).

Эксперты КонсультантПлюс разобрали, как физлица считают и платят транспортный налог. Используйте эти инструкции бесплатно.

Какие льготы предусмотрены для пенсионеров

На федеральном уровне льгот по транспортному налогу не предусмотрено. Но региональные власти вправе самостоятельно устанавливать льготы, поэтому пенсионеры не платят транспортный налог за 2022 год во многих российских регионах, особенно если относятся к другим льготным категориям. Условия получения преференций в них отличаются. Где-то от уплаты освобождают полностью, с минимальными условиями, а где-то требуется соответствие установленным рамкам. Льгота носит заявительный характер, автоматически налоговые органы ее не предоставляют. Пенсионеру-льготнику требуется подтверждать право на преференции, если они есть, документально.

Ситуация в регионах РФ: Москва, Санкт-Петербург и Подмосковье

Региональное законодательство в разных субъектах РФ отличается. В связи с этим транспортный налог по регионам за 2022 год для пенсионеров устанавливается по разным нормативно-правовым актам, изданным на основе Налогового кодекса РФ. В Москве нет отдельных льгот для граждан пенсионного возраста по транспортному налогу. В статье 4 Закона г. Москвы от 09.07.2008 № 33 указано, что от уплаты транспортного налога освобождены владельцы одного ТС с мощностью двигателя до 200 л. с. (до 147,1 кВт), если они являются:

- ветеранами и инвалидами Великой Отечественной войны;

- ветеранами и инвалидами боевых действий;

- Героями Советского Союза, Героями Российской Федерации или награждены орденом Славы трех степеней;

- инвалидами I и II групп;

- бывшими несовершеннолетними узниками концлагерей, гетто, других мест принудительного содержания, созданных фашистами в период ВОВ;

- одним из родителей (усыновителей), опекуном, попечителем ребенка-инвалида;

- одним из родителей (усыновителей) в многодетной семье;

- лицом, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, ядерных испытаний на Семипалатинском полигоне, или лицом, которое принимало непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- лицом, получившим или перенесшим лучевую болезнь или ставшим инвалидом в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- одним из опекунов инвалида с детства, признанного судом недееспособным.

В связи с этим транспортный налог в 2022 г. в Москве для пенсионеров исчисляется на общих основаниях, если они не подпадают ни под одну из этих категорий. Даже для ветеранов труда льгот не предусмотрено.

В Подмосковье льготы регулируют сразу несколько НПА:

- статья 3 Закона МО № 129/2002-ОЗ;

- статьи 25, 26.8, 26.19, 26.31 и 26.32 Закона МО № 151/2004-ОЗ;

- статьи 1, 2 Закона МО от 24.12.2022 № 295/2020-ОЗ.

Но для обычных пенсионеров преференций нет. На освобождение от уплаты полностью на один легковой автомобиль с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно или мотоцикл (мотороллер) с мощностью двигателя до 50 л. с. (до 36,8 кВт) есть право у участников и инвалидов ВОВ, Героев СССР и России, инвалидов с детства I-II групп, граждан, подвергшиеся воздействию радиации на Чернобыльской АЭС. 50% платят инвалиды III группы и ветераны боевых действий. По закону, транспортный налог пенсионерам в Московской области в 2022 г. начисляется в полном размере, если они не относятся к льготным категориям.

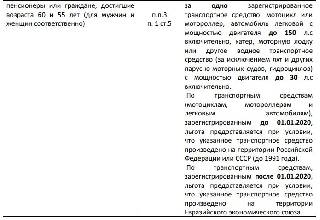

В Санкт-Петербурге преференции регулирует Закон СПб от 04.11.2002 № 487–53. В городе действуют более комфортные условия для пожилых автовладельцев. Кроме льготных категорий, перечисленных выше (для Москвы и Московской области), от уплаты за одно транспортное средство освобождены мужчины и женщины, достигшие возраста 60 и 55 лет соответственно и пенсионеры всех категорий. Органы ФНС не начисляют транспортный налог за 2022 г. в СПб для пенсионеров, которые подтвердили свое желание получать освобождение от уплаты по конкретному автомобилю заявлением и документами.

Как получить льготы

Заявление для получения льгот налогоплательщики направляют в территориальный налоговый орган по форме, утвержденной приказом ФНС России от 14.11.2017 № ММВ-7-21/897. К заявлению требуется приложить документы:

- на ТС, подтверждающие принадлежность легкового автомобиля к автомобилям отечественного производства;

- подтверждающие принадлежность к льготной категории.

При продаже автомобиля, на который ранее заявлялась льгота, и регистрации другого транспортного средства или изменения выбора налогоплательщика в налоговые органы направляется новое заявление. При отсутствии изменений в объекте не требуется ежегодное подтверждение льготы на уплату налога.

Транспортный налог — 2022: когда платить и как получить скидку

Середина осени — традиционное время, когда помимо «писем счастья» большинство автомобилистов обнаруживают квитанции для оплаты транспортного налога. Рассчитаться с пошлинами в этом году необходимо до 1 декабря, в противном случае должника ждут штрафные санкции. Как быстрее и удобнее оплатить транспортный налог во время пандемии COVID-19, кто может претендовать на льготы и что делать если платежка не дошла до адресата — в материале Autonews.ru.

В России ежегодно транспортный налог в обязательном порядке должны выплачивать как физические, так и юридические лица, на которые зарегистрирован автомобиль. Основная методика расчета коэффициентов действует с 2003 г. и с тех пор практически не менялась. Размер пошлины зависит от мощности автомобиля, поэтому сумма для разных категорий могут существенно отличается.

Все полученные средства направляют в региональную казну. Поэтому местные власти самостоятельно устанавливают коэффициенты транспортного налога, а также утверждают льготы и скидки для отдельных групп граждан. Например, в Москве для машин с двигателями слабее 100 сил размер пошлины составляет 12 руб. за 1 л. с., от 100 до 125 л. с. — 25 руб., от 125 до 150 л. с. — 35 руб. и так далее.

Одна из самых низких ставок в РФ установлена в Свердловской и Калининградской областях. Владельцы маломощных автомобилей в этих регионах платят всего по 2,5 рубля за 1 л. с. в год. Что касается машин с двигателем мощностью более 100 л.с., то здесь меньше всего платят жители Крыма и Ингушетии — 7 руб. за 1 лошадиную силу.

В 2022 году транспортный налог необходимо оплатить до 1 декабря. Сделать это можно после получения квитанции из налоговой инспекции. В ней указаны все необходимые данные и реквизиты. Чаще всего платежка приходит заблаговременно, чтобы у водителя было время выделить нужную сумму и определиться с вариантами оплаты. Для этого можно воспользоваться непосредственно сайтом ФНС.

Также оплату можно произвести на портале Госуслуг. Однако сделать это могут только зарегистрированные пользователи ЕСИА с учетной записью в статусе «Подтвержденная». Наконец, заплатить пошлину можно воспользовавшись терминалом любого банка. Однако в условиях пандемии COVID-19 автовладельцам все же пока стоит остановить свой выбор на онлайн-сервисах.

По закону платежное поручение поступает автовладельцу не позднее, чем за 30 дней до наступления даты оплаты. Если в эти сроки квитанция водителю не пришла, возможно, она была утеряна. В таком случае можно обратиться в налоговую службу с просьбой выслать дубликат извещения. Обычно на это уходит около месяца, поэтому в данном случае водитель рискует просрочить очередной платеж. Гораздо быстрее и удобнее воспользоваться личным кабинетом на сайте ФНС, где содержится вся информация о счетах и задолженностях, либо порталом Госуслуги.

Чаще всего водителю не требуется самостоятельно рассчитывать сумму пошлины. Обычно это делает сама налоговая служба на основе данных о мощности двигателя машины, а также сроках эксплуатации автомобиля. Проверить эти расчеты может сам владелец транспортного средства с помощью специального онлайн-калькулятора. Воспользоваться этим сервисом можно на сайте налоговой службы, выбрав необходимый регион, а также указав в специальном меню полагающиеся автовладельцу льготы. Важно помнить, что автомобилист не может выбирать регион с самыми низкими коэффициентами — машину можно ставить на учет только там, где зарегистрирован сам владелец транспортного средства.

В России на данный момент действует целый ряд льгот по освобождению от транспортного налога. В это категорию попадают владельцы автомобилей мощностью до 70 лошадиных сил. Также налог не платят инвалиды, которые получили машины через органы соцзащиты. Освобождены от таких уплат и герои Советского Союза, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями, а также инвалиды 1-й и 2-й группы, Что касается пенсионеров, то в некоторых регионах они полностью освобождены от налога, а в других пользуются значительными скидками. Также в ряде российских городов пользоваться льготами могут матери-одиночки и родители в многодетной семье.

Статьи 10 сентября 2022 «Отказываться от транспортного налога нельзя». Что будет с ценами на АЗС

Новости 3 сентября 2022 Правительство отказалось отменить транспортный налог

Не платить транспортный налог могут владельцы угнанных машин. Для них эта льгота начинает действовать с месяца начала розыска машины до месяца ее возврата водителю. В зависимости от региона льготы также распространяются на владельцев электрокаров и машин на газу. Кроме того, транспортный налог не платят за автомобили полиции, скорой помощи и МЧС.

Самый простой способ оформить льготы — подать обращение через личный кабинет налогоплательщика на сайте nalog.ru. На рассмотрение заявления отводится один месяц. Также необходимое заявление можно подать через центры гсоуслуг или почтовым сообщением, что займет гораздо больше времени.

Если налоговая служба не получит сведений о положенных льготах автомобилиста, то налог будет рассчитан по стандартной ставке. Однако по закону водитель может потребовать пересчитать налог за три предыдущих года с учетом наличия положенных льгот. Сделать это также можно на сайте налоговой службы. В случае положительного решения излишне уплаченные деньги будут возвращены автомобилисту в течение месяца

Повышенный налоговый коэффициент вынуждены платить владельцы роскошных транспортных средств. В России к ним относят автомобили стоимостью более 3 млн рублей. Повышенный коэффициент применяется только к нестарым автомобилям и автоматически отменяется по достижении определенного возраста. Более того, в прошлом году налоговый режим был облегчен для владельцев автомобилей не старше трех лет, попадающих в нижнюю категорию роскоши (от 3 млн до 5 млн рублей). Для них теперь применяется только один вид повышающего коэффициента: 1,1 вместо прежних 1,3.

В случае если водитель проигнорировал ежегодную оплату транспортного налога, ФНС в течение трех месяцев направит ему соответствующее требование. На это должнику отводится 8 дней с момента получения уведомления. Если этого не будет сделано, то налог, штраф и пени, которые начисляются с первого дня просрочки задолженности, будут взыскивать через суд в принудительном порядке. Скорее всего, необходимые средства будут списаны с банковской карты водителя, а если их не хватит, его счет может быть заблокирован.

Кроме этого, серьезные просрочки платежей могут обернуться запретом на выезд за границу и даже арестом недвижимости или автомобиля. Водителей, которые решили скрыть от ФНС факт владения машиной, также обяжут оплатить налог и прибавят к этой сумме 20%.