Транспортный налог в Москве

Как работаем и отдыхаем в 2022 году ?

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2022 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2022, 2022, 2022 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве исключения нет.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2022 году:

- за 2022 год — не позднее 1 марта 2022 года

- за 1 квартал 2022 года — не позднее 2 мая 2022 года

- за 2 квартал 2022 года (6 месяцев) — не позднее 1 августа 2022 года

- за 3 квартал 2022 года (9 месяцев) — не позднее 31 октября 2022 года

- за 4 квартал и весь 2022 год — не позднее 1 марта 2023 года

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2022 году:

- за 2022 год — не позднее 1 декабря 2022 года

- за 2022 год — не позднее 1 декабря 2023 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

Порядок расчета транспортного налога за 2022 год

Транспортный налог за 2022 год компаниям желательно рассчитать с целью проверки расчета налоговиков. Что является налоговой базой по транспортному налогу, по каким формулам производится расчет, как определить размер авансовых платежей? Ответы на эти вопросы вы найдете в статье.

За что платят владельцы транспорта: за лошадиные силы, валовую вместимость или статическую тягу двигателя?

В большинстве случаев налоговой базой по транспортному налогу выступает мощность двигателя. Расчет транспортного налога за год в таком случае будет производиться исходя из мощности двигателя в лошадиных силах и ставки налога, устанавливаемой индивидуально для каждого диапазона мощности.

О ставках транспортного налога, установленных в регионах, рассказываем в этом материале.

Для отдельных видов транспортных средств налоговая база определяется в виде валовой вместимости в регистровых тоннах (например, для водных несамоходных транспортных средств) или статической тяги реактивного двигателя в килограммах силы (для воздушного транспорта). Иногда налоговой базой выступает единица транспортного средства — в отношении не имеющих двигателей видов воздушного и водного транспорта (плавучих кранов, землечерпательных механизмов и др.).

Несмотря на то что налоговая база может измеряться по-разному, расчет суммы транспортного налога за год производится по единой схеме.

ВНИМАНИЕ! Начиная с налога за 2022 год юрлица будут получать от налоговой сообщения с рассчитанной суммой, а подавать в ИФНС декларации по ТН перестанут.

Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Что делать, если вы не получили от налоговиков сообщение об исчисленной сумме налога, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

От каких показателей зависит размер транспортного налога

Если вы весь год владели одним легковым автомобилем (средним по стоимости и не включенным в список льготных транспортных средств), рассчитать транспортный налог за машину за 2022 год можно по формуле:

По такой схеме производится расчет налога в год за лошадиные силы мощности двигателя автомобиля.

Если же вы владели автомобилем неполный год, стоимость машины превышает 3 млн руб. или вы имеете право на льготы и вычеты по транспортному налогу, расчетная формула для определения суммы транспортного налога за 2022 год усложнится:

О повышающих коэффициентах транспортного налога читайте здесь.

В отдельных регионах предусмотрены промежуточные (внутригодовые) платежи по транспортному налогу. Нюансы их расчета раскроем далее.

Внутригодовые платежи: как определить сумму

Упоминание в региональных НПА о необходимости внесения авансовых платежей по транспортному налогу потребует:

- исчисления их суммы;

- своевременной отправки в бюджет (в установленные региональными НПА сроки);

- уменьшение по итогам года суммы налога на уплаченные авансы.

Авансовые платежи исчисляются следующим образом:

Как рассчитать авансы и налог за автомобиль за год, расскажем на примере.

С помощью практических примеров из материалов нашего сайта можно быстро освоить приемы налоговых и иных вычислений:

Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Разобраться с расчетом внутригодовых платежей (авансов) и определением суммы налога после завершения года нам поможет пример.

На балансе ООО «Зеленая поляна» числятся две машины. Компания перечисляет поквартальные авансы и с их учетом определяет окончательную сумму налога. Данные для расчета (согласно региональному НПА) и исчисленные суммы авансов представлены в таблице:

Транспортный налог — 2022: когда платить и как получить скидку

Середина осени — традиционное время, когда помимо «писем счастья» большинство автомобилистов обнаруживают квитанции для оплаты транспортного налога. Рассчитаться с пошлинами в этом году необходимо до 1 декабря, в противном случае должника ждут штрафные санкции. Как быстрее и удобнее оплатить транспортный налог во время пандемии COVID-19, кто может претендовать на льготы и что делать если платежка не дошла до адресата — в материале Autonews.ru.

В России ежегодно транспортный налог в обязательном порядке должны выплачивать как физические, так и юридические лица, на которые зарегистрирован автомобиль. Основная методика расчета коэффициентов действует с 2003 г. и с тех пор практически не менялась. Размер пошлины зависит от мощности автомобиля, поэтому сумма для разных категорий могут существенно отличается.

Все полученные средства направляют в региональную казну. Поэтому местные власти самостоятельно устанавливают коэффициенты транспортного налога, а также утверждают льготы и скидки для отдельных групп граждан. Например, в Москве для машин с двигателями слабее 100 сил размер пошлины составляет 12 руб. за 1 л. с., от 100 до 125 л. с. — 25 руб., от 125 до 150 л. с. — 35 руб. и так далее.

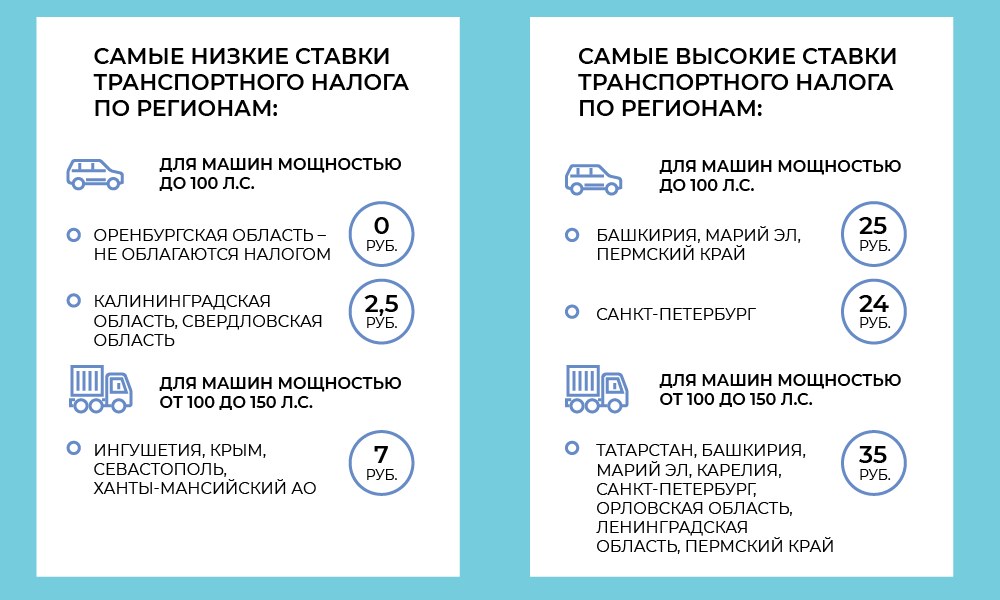

Одна из самых низких ставок в РФ установлена в Свердловской и Калининградской областях. Владельцы маломощных автомобилей в этих регионах платят всего по 2,5 рубля за 1 л. с. в год. Что касается машин с двигателем мощностью более 100 л.с., то здесь меньше всего платят жители Крыма и Ингушетии — 7 руб. за 1 лошадиную силу.

В 2022 году транспортный налог необходимо оплатить до 1 декабря. Сделать это можно после получения квитанции из налоговой инспекции. В ней указаны все необходимые данные и реквизиты. Чаще всего платежка приходит заблаговременно, чтобы у водителя было время выделить нужную сумму и определиться с вариантами оплаты. Для этого можно воспользоваться непосредственно сайтом ФНС.

Также оплату можно произвести на портале Госуслуг. Однако сделать это могут только зарегистрированные пользователи ЕСИА с учетной записью в статусе «Подтвержденная». Наконец, заплатить пошлину можно воспользовавшись терминалом любого банка. Однако в условиях пандемии COVID-19 автовладельцам все же пока стоит остановить свой выбор на онлайн-сервисах.

По закону платежное поручение поступает автовладельцу не позднее, чем за 30 дней до наступления даты оплаты. Если в эти сроки квитанция водителю не пришла, возможно, она была утеряна. В таком случае можно обратиться в налоговую службу с просьбой выслать дубликат извещения. Обычно на это уходит около месяца, поэтому в данном случае водитель рискует просрочить очередной платеж. Гораздо быстрее и удобнее воспользоваться личным кабинетом на сайте ФНС, где содержится вся информация о счетах и задолженностях, либо порталом Госуслуги.

Чаще всего водителю не требуется самостоятельно рассчитывать сумму пошлины. Обычно это делает сама налоговая служба на основе данных о мощности двигателя машины, а также сроках эксплуатации автомобиля. Проверить эти расчеты может сам владелец транспортного средства с помощью специального онлайн-калькулятора. Воспользоваться этим сервисом можно на сайте налоговой службы, выбрав необходимый регион, а также указав в специальном меню полагающиеся автовладельцу льготы. Важно помнить, что автомобилист не может выбирать регион с самыми низкими коэффициентами — машину можно ставить на учет только там, где зарегистрирован сам владелец транспортного средства.

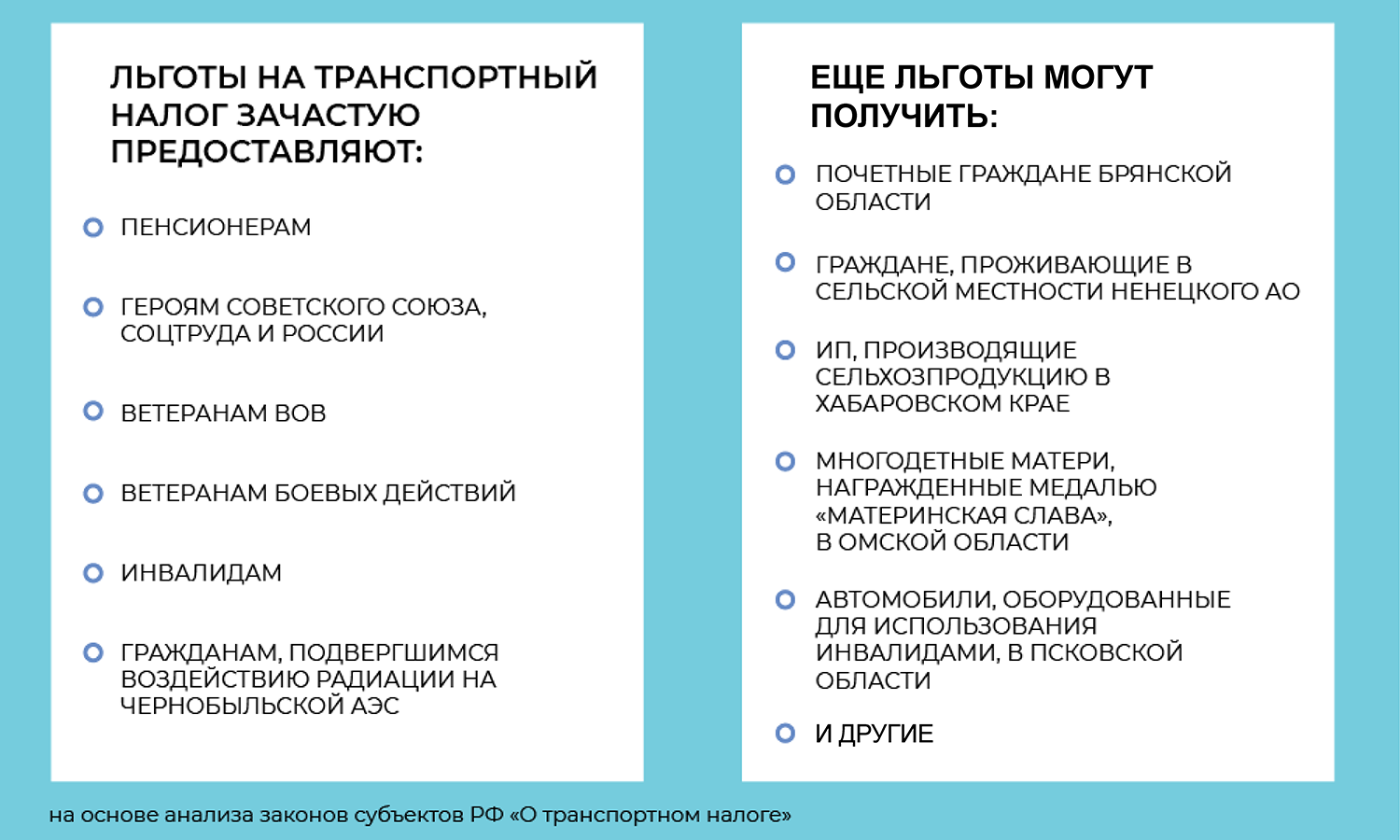

В России на данный момент действует целый ряд льгот по освобождению от транспортного налога. В это категорию попадают владельцы автомобилей мощностью до 70 лошадиных сил. Также налог не платят инвалиды, которые получили машины через органы соцзащиты. Освобождены от таких уплат и герои Советского Союза, ветераны труда, пострадавшие от радиации и облучения в связи с авариями или ядерными испытаниями, а также инвалиды 1-й и 2-й группы, Что касается пенсионеров, то в некоторых регионах они полностью освобождены от налога, а в других пользуются значительными скидками. Также в ряде российских городов пользоваться льготами могут матери-одиночки и родители в многодетной семье.

Статьи 10 сентября 2022 «Отказываться от транспортного налога нельзя». Что будет с ценами на АЗС

Новости 3 сентября 2022 Правительство отказалось отменить транспортный налог

Не платить транспортный налог могут владельцы угнанных машин. Для них эта льгота начинает действовать с месяца начала розыска машины до месяца ее возврата водителю. В зависимости от региона льготы также распространяются на владельцев электрокаров и машин на газу. Кроме того, транспортный налог не платят за автомобили полиции, скорой помощи и МЧС.

Самый простой способ оформить льготы — подать обращение через личный кабинет налогоплательщика на сайте nalog.ru. На рассмотрение заявления отводится один месяц. Также необходимое заявление можно подать через центры гсоуслуг или почтовым сообщением, что займет гораздо больше времени.

Если налоговая служба не получит сведений о положенных льготах автомобилиста, то налог будет рассчитан по стандартной ставке. Однако по закону водитель может потребовать пересчитать налог за три предыдущих года с учетом наличия положенных льгот. Сделать это также можно на сайте налоговой службы. В случае положительного решения излишне уплаченные деньги будут возвращены автомобилисту в течение месяца

Повышенный налоговый коэффициент вынуждены платить владельцы роскошных транспортных средств. В России к ним относят автомобили стоимостью более 3 млн рублей. Повышенный коэффициент применяется только к нестарым автомобилям и автоматически отменяется по достижении определенного возраста. Более того, в прошлом году налоговый режим был облегчен для владельцев автомобилей не старше трех лет, попадающих в нижнюю категорию роскоши (от 3 млн до 5 млн рублей). Для них теперь применяется только один вид повышающего коэффициента: 1,1 вместо прежних 1,3.

В случае если водитель проигнорировал ежегодную оплату транспортного налога, ФНС в течение трех месяцев направит ему соответствующее требование. На это должнику отводится 8 дней с момента получения уведомления. Если этого не будет сделано, то налог, штраф и пени, которые начисляются с первого дня просрочки задолженности, будут взыскивать через суд в принудительном порядке. Скорее всего, необходимые средства будут списаны с банковской карты водителя, а если их не хватит, его счет может быть заблокирован.

Кроме этого, серьезные просрочки платежей могут обернуться запретом на выезд за границу и даже арестом недвижимости или автомобиля. Водителей, которые решили скрыть от ФНС факт владения машиной, также обяжут оплатить налог и прибавят к этой сумме 20%.

Когда и как рассчитывать и платить транспортный налог

Это один из трёх имущественных налогов для физлиц. Его платят, как понятно из названия, владельцы транспорта, причём не любого. Налогом облагаются НК РФ Статья 358 :

- автомобили;

- мотоциклы и мотороллеры;

- самолёты и вертолёты;

- теплоходы, яхты, парусные суда, катера, буксируемые суда, моторные лодки, гидроциклы;

- снегоходы, мотосани.

Это не исчерпывающий список, в законе также значатся «другие самоходные машины и механизмы на пневматическом и гусеничном ходу», а также «другие водные и воздушные транспортные средства». Чтобы было проще разобраться, в нормативном акте также значатся исключения, которые не облагаются транспортным налогом:

- легковые машины, приспособленные для управления инвалидами, а также автомобили мощностью до 100 лошадиных сил, полученные через органы соцзащиты;

- вёсельные лодки;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, которые принадлежат компаниям или ИП и используются в основном для перевозок людей или груза;

- транспорт органов исполнительной власти, а также органов, в которых предусмотрена военная или приравненная к ней служба;

- тракторы, самоходные комбайны, молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания, которые зарегистрированы на сельхозпроизводителей и используются по назначению; и вертолёты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- суда, зарегистрированные в Российском открытом реестре судов или воздушный транспорт, зарегистрированный в Государственном реестре гражданских воздушных судов, если владельцы получили статус Федеральный закон от 29.09.2019 N 324‑ФЗ участника специального административного района;

- морские стационарные и плавучие платформы, передвижные буровые установки и буровые суда;

- транспорт, который объявлен в розыск, даже если розыск прекращён, а пропажа так и не была найдена.

Владельцем транспортного средства считается тот, на кого оно зарегистрировано. Скажем, если сын пользуется автомобилем, который числится за матерью, то именно ей будут начислять налог.

Как рассчитывается транспортный налог

Для получения итоговой цифры учитываются несколько критериев.

Налоговая база

Речь идёт о специфических характеристиках НК РФ Статья 359 транспортного средства:

- мощности двигателя в лошадиных силах — для транспорта с двигателем (за исключением воздушного транспорта);

- суммарной паспортной статической тяге всех реактивных двигателей на взлётном режиме в земных условиях в килограммах силы — для воздушного транспортного средства;

- валовой вместимости — для несамоходных водных буксиров.

На остальные воздушные и водные транспортные средства налог начисляется без учёта дополнительных характеристик, просто по факту наличия.

Для примера возьмём два автомобиля:

- KIA Rio 2017 года с объёмом двигателя 1,4 литра и мощностью двигателя в 100 лошадиных сил.

- BMW X5 xDrive40i 2018 года с мощностью двигателя в 340 лошадиных сил.

Считать пока нечего, так как у нас всего один критерий. Просто запомним цифры.

Налоговая ставка

Она устанавливается на единицу налоговой базы, то есть, например, на одну лошадиную силу. Ставку определяют региональные власти. При этом они отталкиваются от цифр НК РФ Статья 361 в Налоговом кодексе. Федеральные ставки существуют как ориентир для субъекта. Регионалы могут увеличить их, но не более чем в 10 раз. Например, с владельца автомобиля мощностью до 100 лошадиных сил не могут взять больше 25 рублей за лошадиную силу. Уменьшить ставку тоже разрешается — для легковушек мощностью менее 150 лошадиных сил на сколько угодно, для остального транспорта также не более чем в 10 раз.

Ещё местным властям можно ввести дифференцированные ставки, которые будут меняться в зависимости от возраста транспортного средства или его экологического класса.

Точные ставки вашего региона можно найти на сайте ФНС.

Сервис выдаст вам цифры и ссылки на актуальные местные законы.

Допустим, наши герои из примера живут в Санкт‑Петербурге. С легковушек мощностью до 100 лошадиных сил включительно здесь берут 24 рубля за одну лошадиную силу. Если мощность свыше 250 лошадиных сил — 150 рублей. Умножаем налоговую ставку на налоговую базу:

- KIA = 100 лошадиных сил * 24 рубля = 2 400 рублей.

- BMW = 340 лошадиных сил * 150 рублей = 51 000 рублей.

Повышающий коэффициент

Это своеобразный налог на роскошь. Повышающий коэффициент ежегодно устанавливается для некоторых автомобилей дороже 3 миллионов рублей. Их список О Перечне легковых автомобилей средней стоимостью от 3 миллионов руб. для налогового периода 2019 г. можно найти на сайте ФНС и Минпромторга, его публикуют не позже 1 марта. Значение имеет также возраст машины. В итоге повышающий коэффициент будет таким:

- 1,1 — для легковушек стоимостью от 3 до 5 миллионов не старше трёх лет;

- 2 — для автомобилей ценой от 5 до 10 миллионов не старше пяти лет;

- 3 — для машин от 10 миллионов не старше 10 лет или для авто от 15 миллионов не старше 20 лет.

Если машина дорогая, но её нет в списке, то коэффициент не применяется. Также в перечне может быть уточнено количество лет, прошедших с выпуска машины, необходимых для перерасчёта налога.

По очевидным причинам, недорогая KIA Rio в расчётах не участвует. А вот BMW X5 Drive40i могла бы, но под действие повышающего коэффициента попадают только автомобили этой модели не старше одного года.

Повезло, иначе пришлось бы умножить 51 тысячу базового налога на коэффициент 1,1. Именно его автоматически предлагает налоговая при расчётах — вероятно, в 2019 году автомобиль стоил дешевле 5 миллионов.

Период владения

Здесь всё просто: если вы владели машиной год, то и платите транспортный налог за 12 месяцев. Если меньше, то сумму годового транспортного налога надо разделить на 12 и умножить на число месяцев, когда вы были собственником транспорта.

Автовладелец в 2019 году продал KIA в марте, а в апреле купил себе BMW. Следовательно, первой машиной он владел 3 месяца, второй — 9. Посчитаем налоги:

- KIA = 2 400 / 12 * 3 = 600 рублей.

- BMW = 51 000 / 12 * 9 = 38 250 рублей.

Считать всё вручную не обязательно. На сайте налоговой есть специальный калькулятор, который поможет вычислить нужные цифры. Сервис носит ознакомительный характер, реальный итог может отличаться, — предупреждают в ФНС.

Особенности исчисления транспортного налога организациями

Согласно ст. 357 НК РФ плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения. То есть налог должны уплачивать как физические лица, так и организации.

Рассмотрим порядок расчета и уплаты налога организациями.

Объект налогообложения и налоговая база

Объектом налогообложения признаются транспортные средства (ТС), зарегистрированные в установленном порядке в соответствии с законодательством РФ, перечисленные в п. 1 ст. 358 НК РФ: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

К сведению: перечень ТС, не являющихся объектами налогообложения, дан в п. 2 ст. 358 НК РФ.

Порядок определения базы по транспортному налогу установлен в ст. 359 НК РФ.

Согласно п. 1 этой статьи налоговая база определяется отдельно по каждому ТС:

в отношении ТС, имеющих двигатели, – как мощность двигателя ТС в лошадиных силах (пп. 1);

в отношении воздушных ТС, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы (пп. 1.1);

в отношении водных несамоходных (буксируемых) ТС, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах (пп. 2).

Кроме того, отдельно определяется налоговая база в отношении водных и воздушных ТС, не указанных выше, – как единица ТС (пп. 3).

Как определить мощность двигателя?

Облагаемой базой для расчета налога в большинстве случаев является мощность двигателя в лошадиных силах (л. с.). Обычно она указывается в ПТС или свидетельстве о регистрации.

В ситуациях, когда ТС имеет два двигателя, контролирующие органы рекомендуют при определении базы по транспортному налогу в отношении самоходных машин и других видов техники использовать мощность двигателя (суммарную номинальную мощность всех двигателей), отраженную в ПТС и сведениях, представляемых регистрирующими органами (см. Письмо ФНС России от 11.09.2017 № БС-4-21/18026 (вместе с Письмом Минфина России от 11.09.2017 № 03-05-04-04/58058)).

На практике вызывает вопрос о том, как определять облагаемую базу по транспортному налогу, если мощность указана не в л. с., а в кВт.

В пункте 19 ранее действовавших Методических рекомендациях по применению гл. 28 НК РФ говорилось, что если в технической документации на ТС мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент – 1 кВт = 1,35962 л. с.).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой. Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л. с. (155 кВт х 1,35962 л. с.).

Отметим, что данные рекомендации утратили силу еще в 2018 году и на сегодняшний день упоминание этого переводного коэффициента сохранилось только в п. 5 приложения 2 Указания ЦБ РФ от 04.12.2018 № 5000-У, однако считаем, что и сегодня пользоваться этим коэффициентом правомерно, поскольку он был взят из справочника физических величин.

Отчетный (налоговый) периоды

Согласно ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год (п. 1).

Отчетными периодами для налогоплательщиков-организаций признаются I, II, III кварталы (п. 2).

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды (п. 3).

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ (в зависимости от вида налоговой базы) в размерах, приведенных в п. 1 ст. 361 НК РФ (назовем это базовой ставкой).

При этом п. 2 обозначенной статьи предусмотрена возможность увеличения (уменьшения) базовых ставок законами субъектов РФ, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов РФ не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Пункт 3 ст. 361 НК РФ допускает установление дифференцированных налоговых ставок:

в отношении каждой категории ТС;

с учетом экологического класса ТС;

с учетом количества лет, прошедших с года выпуска ТС.

Количество лет, прошедших с года выпуска ТС, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска ТС.

Например, для исчисления транспортного налога за 2022 год в отношении транспортного средства 2012 года выпуска количество лет, прошедших с года выпуска этого транспортного средства, составит 8 (период с 2013 по 2022 годы).

Согласно п. 4 ст. 361 НК РФ в случае, если налоговые ставки не определены законами субъектов РФ, применяются базовые ставки, установленные в п. 1 этой статьи.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно (п. 1 ст. 362 НК РФ).

Согласно п. 2 указанной статьи сумма налога (ТН), подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы (НБ) и налоговой ставки (НС) (если иное не предусмотрено данной статьей):

ТН = НБ х НС.

Сумма налога определяется как разница между исчисленной суммой налога (ТН) и суммами авансовых платежей по налогу (АП), подлежащих уплате в течение налогового периода (если законами субъектов РФ установлены отчетные периоды):

ТН = НБ х НС – АП.

О том, как рассчитывается авансовый платеж по транспортному налогу по истечении каждого отчетного периода, говорится в п. 2.1 ст. 362 НК РФ. Он равен 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента (Кп), указанного в п. 2 данной статьи:

АП = 1/4 х ТН.

При этом законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 362 НК РФ).

Если в организации имеется легковой автомобиль стоимостью свыше 3 млн руб.

В отношении дорогих легковых автомобилей (стоимостью свыше 3 млн руб.) исчисление транспортного налога производится с учетом повышающего коэффициента (Кп), установленного п. 2 ст. 362 НК РФ. Коэффициент зависит от стоимости авто и срока, прошедшего с года выпуска (при этом исчисление сроков начинается с года выпуска ТС):

Средняя стоимость легкового автомобиля

Количество лет, прошедших с года выпуска

Повышающий коэффициент

От 3 млн до 5 млн руб. включительно

От 5 млн до 10 млн руб. включительно

От 10 млн до 15 млн руб. включительно

Не более 10 лет

Не более 15 лет

Порядок расчета средней стоимости легковых автомобилей в целях гл. 28 НК РФ утвержден Приказом Минпромторга России от 28.02.2014 № 316. Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на сайте Минпромторга.

Итак, по указанным ТС налог и авансовые платежи рассчитываются следующим образом:

ТН = НБ х НС х Кп – налог по итогам налогового периода;

АП = 1/4 х ТН х Кп – авансовые платежи по итогам отчетного периода.

Если ТС зарегистрировано (снято с учета) в течение налогового (отчетного) периода

Согласно п. 3 ст. 362 НК РФ в случае регистрации ТС и (или) снятия ТС с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента (Кв).

Этот коэффициент определяется как отношение числа полных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Чтобы определить, включается ли месяц, в котором произошла регистрация ТС или, наоборот, снятие его с учета, применяется так называемое правило 15-го числа:

До 15-го числа соответствующего месяца включительно

Месяц регистрации = полный месяц

После 15-го числа соответствующего месяца

Месяц регистрации не учитывается

Снятие ТС с регистрации

До 15-го числа соответствующего месяца включительно

Месяц снятия с регистрации не учитывается

После 15-го числа соответствующего месяца

Месяц снятия с регистрации = полный месяц

При этом значение коэффициента указывается в виде десятичной дроби с точностью до четвертого знака после запятой (п. 5.5 Порядка заполнения налоговой декларации по транспортному налогу, утвержденного Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@).

в I квартале – 0,6667 (2 мес. / 3 мес.);

по итогам года – 0,9167 (11 мес. / 12 мес.).

за I квартал – 2 600 руб. (1/4 x 240 л. с. x 65 руб./л. с. x 0,6667);

за II квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за III квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за год – 14 300 руб. (240 л. с. x 65 руб./л. с. x 0,9167).

Налоговая декларация

В соответствии с п. 1, 3 ст. 363.1 НК РФ налогоплательщики-организации по истечении налогового периода должны представлять в налоговый орган по месту нахождения ТС декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом.

С 01.01.2022 ст. 363.1 НК РФ утрачивает силу (п. 17 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

То есть декларация по транспортному налогу за 2019 год по сроку 03.02.2022 (так как 01.02.2022 – суббота) представлялась в последний раз.

Обратите внимание: с 2022 года юрлица перестанут представлять декларации по транспортному налогу начиная с налогового периода 2022 года. С 2022 года налоговые инспекции будут сами информировать организации, владеющие транспортными средствами, об исчисленном налоге за прошедший период. Всю необходимую информацию ФНС автоматически получает от регистрирующих органов (подразделений ГИБДД, центров ГИМС МЧС, органов гостехнадзора и т. п.).

Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога. Такая технология позволит взаимодействовать налоговым инспекциям только с недобросовестными плательщиками, что сократит издержки на оформление и представление налоговой отчетности для остальных участников налоговых отношений (Информация ФНС России «О сокращении налоговой отчетности по имущественным налогам организаций»).

Уплата налога

Порядок и сроки уплаты налога и авансовых платежей по налогу установлены ст. 363 НК РФ. Согласно п. 1 указанной статьи уплата налога и авансовых платежей производится налогоплательщиками в бюджет по месту нахождения ТС.

Местом нахождения ТС признается (п. 5 ст. 83 НК РФ):

для водных ТС (за исключением маломерных судов) – место государственной регистрации ТС (пп. 1);

для воздушных ТС – место нахождения организации, а при отсутствии такового – место государственной регистрации ТС (пп. 1.1);

для транспортных средств, не поименованных в пп. 1 и 1.1, – место нахождения организации (ее обособленного подразделения) (пп. 2).

Согласно действующей редакции абз. 2 п. 1 ст. 363 НК РФ порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ (то есть не позднее 1 февраля).

С 01.01.2022 абз. 2 п. 1 ст. 363 НК РФ будет изложен в новой редакции (изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ): налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

То есть транспортный налог за 2019 год необходимо было уплатить не позднее 03.02.2022 (01.02.2022 – суббота), а за 2022 год и последующие периоды налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи необходимо перечислять:

в течение 2022 года – в сроки, установленные законом субъекта РФ;

в течение 2022 года и последующих периодов – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Несколько слов о подтверждении льгот по транспортному налогу

Как отмечалось выше, декларации по транспортному налогу в налоговые органы не будут представляться за налоговый период 2022 года и последующие налоговые периоды.

При наличии льготы по этим налогам налогоплательщику необходимо как-то сообщить об этом в ИФНС. Поэтому «льготники» по транспортному налогу (согласно п. 3 ст. 361.1 НК РФ) представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право на налоговую льготу (это можно сделать и через МФЦ).

С 01.01.2022 п. 3 ст. 361.1 НК РФ дополнен положениями, согласно которым заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного данным пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении указываются основания и периоды предоставления льготы, объекты налогообложения, в сообщении об отказе – основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

Формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядок ее заполнения и формат представления указанного заявления в электронном виде утверждены Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

Итак, чтобы воспользоваться льготами по транспортному налогу, организациям нужно подать заявление в инспекцию. При этом четких сроков НК РФ не устанавливает. Полагаем, что сделать это нужно в течение 2022 года, а тем, кто уплачивает авансовые платежи – в течение I квартала. Такой вывод можно сделать из Письма ФНС России от 03.12.2019 № БС-4-21/24690@.

Транспортный налог

Налоговое законодательство устанавливает, что налог обязаны уплачивать все юридические лица, в собственности которых есть транспортные средства.

Прекращение обязанности возможно только в том случае, если ТС снято с регистрационного учёта или уничтожено. Но оба эти факта нужно подтвердить документально, иначе ФНС не возьмёт их во внимание.

То есть сбор всё равно придётся платить, даже если организация давно не пользуется техникой, передала её в аренду или внесла в уставной капитал другой компании.

Но есть одно исключение – фирма освобождается от уплаты транспортного налога, если техника была реализована по причине исполнительного производства.

Сбор взимается с большинства судоходных, водных и воздушных транспортных средств. Но у некоторых юрлиц есть возможность сэкономить. К примеру, закон освобождает от уплаты владельцев морских платформ, специальной техники для с/х деятельности, промысловых судов.

Инструкция, как рассчитать транспортный налог

Транспортный налог рассчитывается по формуле:

- НБ – налоговая база

- НС – налоговая ставка, актуальная на момент уплаты

Формула усложняется, если компания:

- вносит авансовые платежи

- хочет воспользоваться налоговыми льготами

- применяет разные коэффициенты

Если совпадают все три условия, указанные выше, расчёт выглядит так:

ТН = НБ х НС х Кв х Кп — НЛ — АП, где:

- Кв – коэффициент владения ТС

- Кп – повышающий коэффициент

- АП – авансовые платежи

- НЛ – льготы, на которые имеет право плательщик

Это полная формула, но она может меняться в зависимости от ситуации.

Основные параметры расчёта налога – это налоговая база и налоговая ставка. Они не исключаются из формулы в любом случае. Остальные показатели дополняют её, если это нужно в конкретной ситуации.

Значение НБ можно узнать в техпаспорте или других документах на транспортное средство. Базой становится мощность двигателя, валовая вместимость или единица машины.

Обратите внимание, что мощность двигателя, указываемая в кВт, подлежит перерасчёту в лошадиных силах: количество кВт нужно умножить на 1,35962 (это неизменная величина). Получившийся результат требуется округлить до 2-х цифр после запятой.

Что касается налоговой ставки, то она устанавливается региональными властями и зависит от:

- базы налогообложения

- возраста техники

- категории ТС

- экологического класса

Если орган МСУ не определил ставки, компании вправе использовать базовые показатели, прописанные в ст.361 НК РФ.

Чтобы узнать НС в конкретном регионе, можно воспользоваться справочным сервисом ФНС:

- Указать регион.

- В поиск ввести «О транспортном налоге». Система автоматически выдаст закон, который действует в нужном субъекте РФ.

- Нажать «Подробнее».

- Перейти во вкладку «Ставки».

- Поставить галочку рядом с надписью «Юридическое лицо».

- Кликнуть кнопку «Показать».

Сервис отобразит ставки по ТН в выбранном регионе.

Пример расчёта

Расчёт, производимый только с основными значениями, очень простой. К примеру, в собственности компании в течение 2022 года находился легковой автомобиль с мощностью 145 л.с, что является базой налогообложения. Налоговая ставка в регионе составляет 35 рублей.

Умножаем два показателя и получаем размер транспортного налога:

145*35 = 5 075 рублей

Столько организации нужно заплатить без учёта авансовых платежей, применения льгот и коэффициентов.

Авансовые платежи и итоговый ТН

Периодичность внесения авансовых платежей зависит от того, установили региональные власти отчётные периоды или нет. Если да, то платить требуется ежеквартально, если нет, то – по итогам года.

Вносят авансы равными частями. Применяемая для их расчета формула следующая:

По итогам года ТН рассчитывается за вычетом авансовых платежей:

Пример расчёта

Фирма в течение всего 2022 года имела в собственности легковую машину с мощностью двигателя 150 л.с, что и считается налоговой базой. Ставка в регионе составляет 10 рублей.

Сначала рассчитывается размер налога:

150*10=1500 рублей

Потом с него определяется авансовый платёж:

¼*1500=375 рублей

Итоговый транспортный налог с учётом авансов, вносимых каждый квартал (то есть 3 раза), рассчитывается так:

1500- (375*3)=375 рублей

Учёт коэффициента владения ТС

Организация применяет коэффициент владения (Кв), когда техника зарегистрирована на неё не весь отчётный год или квартал. Если транспортное средство находится в собственности полный год, тогда коэффициент составляет 1 и не оказывает влияния на итоговую сумму ТН. Поэтому его и не учитывают.

Расчет коэффициента производится по отдельной формуле:

Кв = количество полных месяцев владения ТС/число месяцев в отчетном периоде

Как учитывается неполный месяц владения ТС?

Как было сказано выше, если юридическое лицо имеет ТС в собственности неполный период, нужно применять коэффициент владения. Разберем, как все это учитывается, на примере.

Компания 10 марта 2022 года зарегистрировала свой легковой автомобиль мощностью 150 л.с. (это НБ). Налоговая ставка в регионе составляет 10 рублей. Как же в этом случае рассчитать аванс за первый квартал и транспортный налог по итогам года?

Обратите внимание, что существует правило «15-го числа»:

- автомобиль поставлен за учет в периоде с 1 по 15 число месяца (включительно)

- авто снято с учета в период с 16 по 30 (31) число месяца (для февраля с 16 по 28/29)

В рассматриваемом случае как раз работает это правило. Автомобиль зарегистрирован 15-го марта, значит, этот месяц для исчисления налога учитывается полностью.

Сначала рассчитываем коэффициенты владения:

- первый квартал – 0,3333 (1 месяц владения/3 месяца отчетного периода)

- по итогам года – 0,8333 (10 месяцев/12 месяцев)

Затем переходим к авансовым платежам:

- первый квартал – ¼*150*10*0,3333=125 рублей

- второй – ¼*150*10=375 рублей

- третий – ¼*150*10=375 рублей

Наконец, считаем итоговую сумму транспортного налога:

150*10*0,8333 — (125+375+375)=375 рублей

Не нужно забывать, что сумма ТН округляется до рубля, если выходит больше 50 копеек.

Что такое повышающий коэффициент?

Налоговое законодательство обязывает применять повышающий коэффициент (Кп), если в собственности компании есть легковой автомобиль высокой стоимости. Данное значение зависит от средней цены и возраста машины.

Список автомобилей, при расчёте налога на которые нужно применять Кп, опубликован на официальном сайте Минпромторга. Каждый год этот перечень обновляют. Новую версию можно посмотреть не позже 1 марта.

Расчёт ТН с учётом Кп производится по следующей формуле:

Аванс считают так:

Пример расчёта

У фирмы в собственности весь 2022 год находился легковой автомобиль марки BMW 340i xDrive Gran Turismo с мощностью 326 л.с.(НБ), стоимостью 3 200 000 рублей. Налоговая ставка в регионе составляет 150 рублей. В соответствии с перечнем Минпромторга повышающий коэффициент для такой машины равняется 1,1.

¼*326*150*1,1=13 448 рублей

Итоговый транспортный налог:

(326*150*1,1) – (3*13 448)=13 446 рублей

Кто имеет право на налоговые льготы?

В статье 358 НК РФ закреплён список ТС, за которые юридические лица не обязаны платить налог. Но власти в регионах вправе устанавливать ещё дополнительные льготы.

К примеру, в столице сбор не уплачивают компании, которые занимаются перевозками пассажиров на городском транспорте. В Санкт-Петербурге фирмы, имеющие в собственности плавучие доки, платят налог меньше на 50%.

Узнать, есть ли в вашем регионе льготы, можно в налоговой службе.

При расчёте размер льготы вычитается из размера транспортного налога. Полученную в итоге сумму нужно заплатить в ФНС.

Сроки и способы уплаты ТН

В 2022 году юридические лица обязаны уплатить транспортный налог до 1 марта следующего года, а авансовые платежи – до последнего числа месяца, идущего за истекшим кварталом.

Внести платёж можно в налоговую инспекцию по месту нахождения компании-владельца или её обособленного подразделения. Но есть исключение – за водные суда, кроме маломерных, требуется платить в ФНС по месту их регистрации.

Нужна ли декларация по ТН?

Налоговая декларация по сбору на транспорт больше не нужна. Сотрудники ФНС самостоятельно запрашивают сведения в ГИБДД и Ростехнадзоре о том, какая техника зарегистрирована на юридическое лицо. В качестве напоминания инспекция высылает плательщику уведомление о сумме налога.

Если гражданин посчитал сбор сам, и его результат расходится с ФНС, можно отстоять свою позицию, если она верна. Потребуется обосновать правильность самостоятельного расчёта документально. Налоговая служба отводит на оспаривание 10 суток с момента получения оповещения о сумме транспортного налога.

Транспортный налог: от чего зависит и как платить меньше

Машины одинаковые, но транспортный налог владельцам рассчитывают разный. Одни могут платить меньше (или совсем не платить), а другим ежегодный платеж бьет по карману. Сумма зависит от региона, где прописан собственник, местных льгот и мощности машины. Право.ru разобрался в тонкостях начисления налога и выяснил законные способы платить меньше.

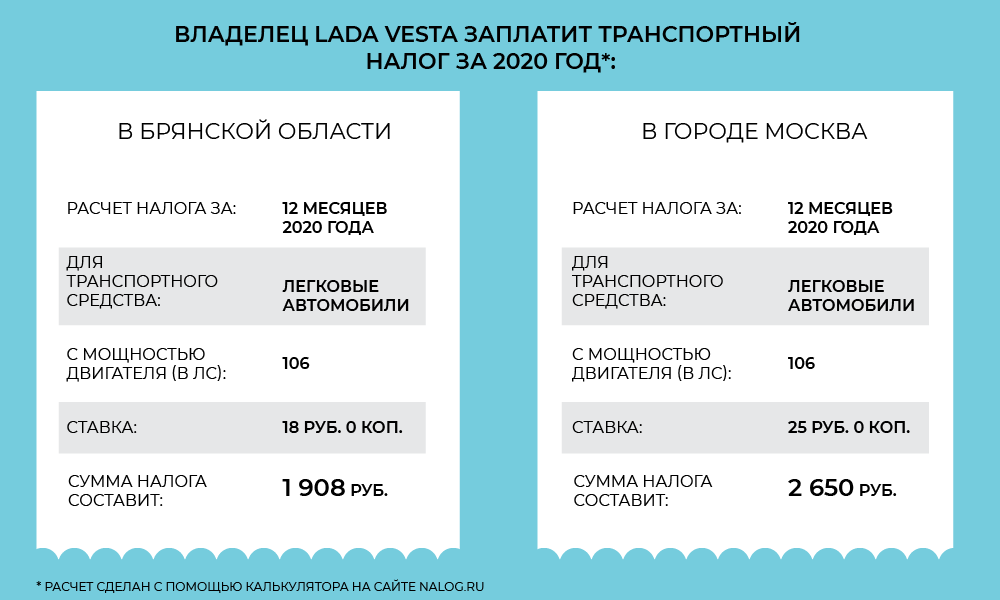

Два водителя из Брянской области и Москвы купили одинаковые Lada Vesta. Легковушки ничем не отличаются: у них одинаковый объем двигателя и комплектация. Владельцам машин пришел транспортный налог за 2022 год. Но суммы в уведомлениях от налоговой оказались разные: один должен заплатить около 2000 руб., а другой на 700 руб. больше.

Разница в сумме — из-за ставки налога, которую каждый регион определяет сам. А если бы у них были Mercedes-Benz (612 л. с.), то разница оказалась еще ощутимее: порядка 92 000 руб. для жителя столицы против почти 80 000 для автолюбителя из Брянской области. А водитель из Ненецкого автономного округа заплатил бы почти в три раза меньше (30 000 руб.) Ведь ставка за одну лошадиную силу в основном зависит от мощности транспортного средства.

Поэтому в одних регионах покупать мощные машины выгоднее, а в других это встанет «в копеечку».

Из этого вытекает вопрос: зачем платить много в своем регионе, если налог в соседней области ниже. Но нельзя поставить машину на учет там, где вздумается. Владелец ТС может обратиться в любое подразделение ГИБДД, но номера (с утвержденными налоговыми ставками) ему выдадут того региона, где собственник машины прописан. Конечно, в теории можно сменить место регистрации, чтобы получить более выгодную ставку. Но на это пойдут далеко не все, да и штрафы будут приходить по новому адресу. Сергей Тимошенко, адвокат ЮК Юридическая компания «Генезис» Юридическая компания «Генезис» Региональный рейтинг. группа Антимонопольное право (включая споры) группа Интеллектуальная собственность группа Корпоративное право/Слияния и поглощения × , предостерегает, что если водитель не зарегистрирован на «Госуслугах», то он будет пропускать 50% скидку при быстрой оплате. Получится сомнительная экономия.

Зато при покупке машины разумно обращать внимание на размер транспортного налога в своей области. В некоторых случаях из-за изменения мощности всего на одну лошадиную силу ставка может увеличиваться в разы. Тимошенко объяснил ситуацию на примере кроссовера Volvo XC60. При одном и том же объеме двигателя у разных модификаций авто будет разная мощность (от 249 до 254 л. с.). Первый попадает в группу «до 250», а второй — в ту, что выше. Платить транспортный налог обладатели одинаковых иномарок в одном регионе будут по-разному. Если они прописаны в Московской области, то для первой модификации (249 л. с.) ставка составляет 75 руб. за каждую лошадиную силу, то есть в общем за год он заплатит 18 675 руб. Для второй ставка уже 150 руб., итоговая сумма возрастает до 38 100 руб.

Ольга Турунина, юрист ЮБ Легес Бюро Легес Бюро Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции × , рекомендует следить за тем, чтобы мощность в ПТС отражала реальное положение дел. Например, в документ по ошибке могут внести большую цифру или мощность может уменьшиться из-за износа автомобиля. Чтобы попасть в другую «группу по ставке», нужно провести независимую техническую экспертизу. Она может подтвердить несоответствие. После этого нужно перерегистрировать авто, а потом уведомить налоговую об изменениях. Турунина говорит, что некоторые представляют ложные справки об уменьшении мощности. Она считает, что обман рано или поздно вскроется, поэтому лучше действовать законными способами.

За роскошную машину платят больше

Конечная сумма налога зависит не только от мощности машины. В 2017 году в России ввели так называемый «налог на роскошь» . Это не самостоятельный сбор, а повышающий коэффициент, включенный в транспортный платеж.

Для признания автомобиля дорогостоящим реальная его цена не имеет значения, главное, чтобы автомобиль был включен в перечень Минпромторга. Причем с перечнем должны совпасть не только марка и модель автомобиля, но и его возраст (количество лет, прошедших с года выпуска).

Александр Чочиев, ведущий юрист налоговой практики Crowe CRS Legal Crowe CRS Legal Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (крупные споры – high market) группа Корпоративное право/Слияния и поглощения (high market) ×

Минпромторг ежегодно обновляет перечень дорогостоящих автомобилей. В текущем году в него вошло 1387 машин. В документе значатся не только престижные спорткары, такие как Lamborghini или Aston Martin, но и более привычные модели, которые часто встречаются на дорогах и не воспринимаются как атрибуты роскошной жизни. Например, кроссоверы Nissan Murano, Volkswagen Touareg, Ford Explorer и универсал Subaru Outback.

Споры возникают, когда наименование модели не совпадает в перечне и в ПТС. В таких ситуациях инспекторы все равно рассчитывают налог в повышенном размере. Такую позицию ФНС заняла в своем письме от 18.07.2017 № БС-4-21/14024.

Владельцы машин с этим подходом не согласны и пытаются оспорить доначисление в суде. Чочиев говорит, что суды учитывают характер несоответствия между данными перечня и документами ТС. Так, если списке «роскошных» наименование модели более подробное, чем в ПТС, то коэффициент не применяют. По делу № А65-23739/2018 суд встал на сторону владельца машины, потому что в перечне было указано «Mercedes-Benz GLE 400 4 Matic ОС», а в ПТС «Mercedes-Benz GLE 400 4 Matic». В деле № А13-8286/2016 в перечне было «Mercedes-Benz ML350», а в ПТС «Mercedes-Benz ML350 Bluetec 4 Matic».

Кто может платить меньше?

Федеральные льготы по транспортному налогу Налоговым кодексом не предусмотрены. Каждый регион сам определяет не только ставку налога, но и лиц, которых от него можно освободить. Их перечень содержится в законах субъектов «О транспортном налоге». В основном платить меньше разрешают ветеранам, инвалидам, пенсионерам. Но в зависимости от региона этот список может пополняться и другими категориями граждан.

Мария Блинкова, адвокат МКА Аронов и партнеры Аронов и партнеры Федеральный рейтинг. группа Семейное и наследственное право группа Уголовное право группа Фармацевтика и здравоохранение группа Арбитражное судопроизводство (средние и малые споры – mid market) группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × , считает, что владельцу машины выгодно оформить свое авто на родственника-инвалида, пенсионера, относящимся к категории льготников. Чочиев тоже называет этот способ снижения налога работающим. Но нужно учитывать, что льготника не всегда полностью освобождают от налога. Возможно, его ждет только скидка. А в некоторых регионах действуют ограничения. Так, в Москве некоторым гражданам, например ветеранам Великой Отечественной войны, можно не платить только за одну машину и если ее мощность не больше 200 л. с. То есть налог отменят для большинства «обычных» легковушек, но вот на мощные иномарки льгота распространяться не будет.

Машину продали или угнали: кто платит налог

✔️ Собственник автомобиля может передать авто другому лицу по доверенности. Часто доверенность используют вместо договора купли-продажи, чтобы избежать лишних формальностей. Чочиев говорит, что в итоге это приводит к спорам при исчислении налога. Налоговики считают, что в таких случаях налог должен уплачивать прежний владелец, так как машина официально зарегистрирована на него. И не важно, что фактически автомобилем владеет другое лицо. Согласны с этим и суды (дело № 2а-450/2018).

✔️ Пока машина не переоформлена, платит прежний собственник. После продажи у нового владельца есть 10 дней, чтобы оформить его на себя. Нередко этот срок нарушают. Пока покупатель тянет с регистрацией, транспортный налог начисляют продавцу. Блинкова говорит, что на практике в таких спорах суды встают на сторону налоговиков, которые взыскивают деньги со старого владельца (дело № 2А-251/2018). Блинкова говорит, что у продавца есть только один вариант: транспортный налог перестанут начислять, когда авто перестанет быть зарегистрированным на него. Если новый владелец не спешит оформлять ТС, Турунина рекомендует обратиться в ГИБДД и снять машину с учета.

❌ Не нужно платить, если автомобиль уничтожен — попал в ДТП и не подлежит восстановлению, сгорел или утонул в реке. Раньше, если собственник такого авто не снял его вовремя с учета, ФНС продолжала начислять по нему налог. Чиновников не смущало, что автомобиль как объект налогообложения переставал существовать, говорит Чочиев. Против такой практики возражали суды, а в 2022 году Верховный суд указал, что налогоплательщик не должен платить налог за то время, когда ТС ему не принадлежало и не существовало в натуре (дело № 48-КАД20-4-К7). Точку в этих спорах поставил законодатель. С 2022 года в Налоговом кодексе прямо предусмотрели (п. 3.1 ст. 362), что исчисление налога прекращается, если транспортное средство прекратило существование.

❌ Налог не начислят, если машину угнали. Турунина говорит, что для этого собственнику нужно представить справку в Налоговую службу, заверенную в правоохранительных органах.

❌ Налоговая не будет начислять налог, когда она знает об угоне автомобиля (то есть собственник сообщил об этом). Но даже если такой информации в ФНС не было, и владельцу пришло уведомление об оплате, суды его отменят (дело № 44га-229/2019).