Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу — это документ, который ранее входил в состав годовой бухгалтерской отчетности организаций. Сейчас же обязательными являются «Пояснения»: разберемся, в чем разница и как заполнить нужный документ.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу за 2022 год в составе годовой отчетности. Однако, в большинстве случаев без нее не обойтись. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. Ведь при несоответствии данных с указанными в самом отчете у налоговой службы могут возникнуть вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме должен составлять пояснения к бухгалтерскому балансу?

Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу 2022, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», «Пояснения» — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2022 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

Какую информацию можно включить в образец пояснительной записки к бухгалтерскому балансу за 2022 год

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет не только состав и полноту данных в ней, но и то, в каком виде их удобнее предоставить:

Существует общий план этого документа. На его основе можно получить представление о том, какую информацию целесообразно привести. Наиболее полная записка может содержать, в частности, такие разделы:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения к бухгалтерской отчетности.

Для того чтобы у проверяющих возникало как можно меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер, как:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Кроме того, если в учетную политику организации были внесены изменения, нужно не просто сообщить об этом в записке, но и обосновать их причины и необходимость. Обязательно должна присутствовать оценка результата изменений в денежном выражении, а именно величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности организации или ее непрерывность, например, предстоящая ликвидация организации, то об этом нужно обязательно написать в записке.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы организации;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе организации;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности. Если работа идет не так спешно, как хотелось, и результатами деятельности за год являются убытки, грамотно составленная пояснительная записка с подробным анализом всех факторов поможет избежать подозрений со стороны налоговых органов в применении незаконных методов снижения налогов. Если в документе можно будет найти ответы на все интересующие налоговиков вопросы, то и избежать дополнительных методов надзора окажется легче.

Пояснительная записка к бухгалтерской отчетности

Образец показывает, как может выглядеть документ, более точное название которого — «Пояснения к бухбалансу», мы взяли условную организацию ООО «Рога и копыта», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

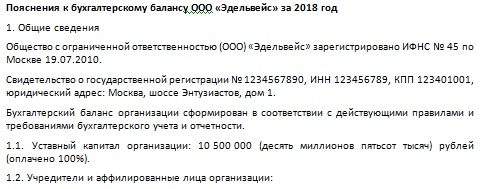

Пояснения к бухгалтерскому балансу ООО «Рога и копыта» за 2019 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Рога и копыта» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, Невский проспект, 1.

Бухгалтерский баланс организации был сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и И.И. Иванов и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31 декабря 2019 года составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «Рога и копыта» утверждена приказом директора Иванова И.И. от 25.12.2013 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Иванов Иван Иванович — учредитель, 50 % доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30 % доли собственности в УК.

ООО «Молоко» — учредитель, 20 % доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12 марта 2022 года общим собранием учредителей ООО «Рога и копыта» была рассмотрена и утверждена финансовая отчетность организации за 2019 год. Собрание постановило выплатить по итогам 2019 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2022 г.;

- 25 мая 2019 года ООО «Рога и копыта» заключила с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 6 июня 2018 года, был подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации за 2019 год

В отчетном году выручка ООО «Рога и копыта» составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2019 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

дебиторская задолженность, в том числе:

6. Оценочные обязательства и резервы

На 31 декабря 2019 года в организации сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2019 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2018 в целом по организации составила 3 876 400 руб. (оплата за декабрь 2019 года, по сроку: 12.01.2020). Текучесть кадров в отчетном периоде составила 14,88 %. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

8. Прочая информация

(В этом разделе нужно описать все чрезвычайные факты в хозяйственной и экономической деятельности организации за отчетный период, описать их последствия. Также можно описать все остальные существенные факты, которые повлияли в целом и, в частности, на показатели баланса. Можно перечислить крупные сделки и контрагентов по ним за отчетный период, а также написать прогноз или события, которые уже случились после отчетной даты и имеют существенное значение.)

Директор ООО «Рога и копыта» /подпись/ Иванов И.И. 19.03.2020.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей (как показывает наш пример пояснительной записки к бухгалтерскому балансу) есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, должна быть указана информация о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Очевидно, что грамотное составление пояснительной записки к бухгалтерской отчетности может избавить руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Кому предоставляются пояснения к бухгалтерской отчетности?

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2019 год нужно по обновленным формам, а сдавать — по новым правилам. Срок ее сдачи из-за коронавируса продлен.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере.

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2019 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2018 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

Как правильно пишется пояснительная записка: структура и содержание

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы.

Стиль изложения информационного материала – деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Общие требования к составлению

В зависимости от сферы деятельности могут быть свои особенности. В каждом ведомстве, организации есть образцы оформления. В образовательных учреждениях разрабатываются методички, разъясняющие требования к форме и содержанию.

- в печатном виде, на бумаге формата А4, книжная ориентация, с одной стороны

- шрифт Times New Roman, размер 12, интервал полуторный

- пункты и разделы, списки выделяются жирным шрифтом, печатаются по центру листа

- обязательна нумерация страниц, на титульном листе не проставляется

- выводы после каждого пункта и раздела

- возможно приложение дополнительного материала в виде таблиц, диаграмм, схем

- текст разбивать на абзацы (задает общую структуру и легкость чтения)

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

- титульный лист

- введение

- аннотация

- сокращения и условные обозначения с их расшифровкой

- содержание

- выводы (для научных проектов)

- библиография

- приложение

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется – должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Пояснительная записка в Налоговую службу

Приказ № 43н от 6 июля 1999 г. Министерства финансов Российской Федерации регламентирует порядок сдачи бухгалтерской отчетности. Согласно документу готовится пояснительная записка. В ней содержатся сведения о финансовой деятельности учреждения.

Содержание зависит от требований Налоговой службы. Цель ее подготовки – разъяснение политики юридического лица, объективной оценки его деятельности, контроль финансового положения и задолженностей перед третьими лицами.

К отчетным данным:

- бюджет организации

- прибыль и расходы

- вложения

- задолженности перед дебиторами и кредиторами

- акции и активы

Если запрос инициирован налоговиками для уточнения данных по отчетности:

- ИНН

- регистрационный номер письма налогового органа

- данные документа, по которому уточняются сведения

- расходы и убытки на отчетный период

- адресат (данные налоговой службы)

- имеющиеся расхождения в данных

Содержание и форма пояснительной записки могут существенно различаться в зависимости от ее назначения и учреждения, которое ее готовит, сферы его деятельности. Этот небольшой по объему информационный материал порой ставит в тупик начинающих специалистов. Поэтому необходимо учитывать не только стандарт по ГОСТу, но и отдельные требования, которые предъявляются к документу по месту его востребования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как правильно оформить пояснительную записку?

Пояснительная записка является документом, включающим обобщенные сведения о бухгалтерской документации, исследовательском проекте, документах для налоговой. Текст записки является информационным и пишется он в деловом стиле. Подобный документ становится приложением к отчету, либо научной работе. Обычно в него включаются сведения о назначении работы, ее актуальности.

Что такое пояснительная записка?

Деловые бумаги играют в нашей жизни не последнюю роль. И любой сотрудник, студент или научный работник рано или поздно сталкивается с необходимостью написания пояснительной записки. Предусмотрена такая записка для разных случаев, она представляет собой документ, сопровождающий дипломную работу, а также другой научный труд, бухгалтерский отчет или документ для налоговой. Само содержание пояснительной записки определяется тем, к какому документу или научной работе она прилагается.

Документ отличается сдержанным и четким стилем, в нем используются стандартные выражения, профессиональные термины, личные местоимения исключены. В записке такого рода не дается никакой оценки повествованию.

Если мы говорим о бухгалтерской отчетности, в документе описывается:

- Деятельность компании;

- Доходы или расходы;

- База нематериального характера и материального;

- Задолженности и т.п.

Пояснительная записка, созданная для научного труда, отражает цель создания труда, его значимость и актуальность. Для технического проекта обязательно указывается область использования и технические параметры, а также данные о предназначении системы или объекта.

Такой документ изначально создавался для того, чтобы пояснять содержание других бумаг. В учебных заведениях при сдаче дипломной работы студенты всегда прикрепляли пояснительную записку, чтобы пояснить включенные в нее сведения. С такой запиской комиссии легче понять суть сложных моментов. Документ является дополнением к основной части чего-либо, тезисным описанием. Содержание записки определено типом документа, к которому ее следует приложить.

Общие требования оформления

В любом ведомстве и организации обычно есть свои образцы оформления пояснения. В заведениях образовательного плана есть методички с требованиями к форме, а также тексту записки. Действующие акты нормативного характера отражают лишь общие моменты. Большая часть сведений носит характер рекомендаций, некоторые сведения являются обязательными.

Содержание записки всегда подразделяется по смыслу на структурные компоненты, которые подчиняются друг другу. Они включают разделы, перечни, списки, приложения, сноски, а также пункты или подпункты.

Стиль обязательно приводится в соответствие с принципами общения в деловой сфере. Повествование не терпит излишеств, оно ведется лаконично, очень кратко и понятно. Если в тексте есть какие-то специальные термины, либо сокращения, они непременно должны отражать принятые в отрасли стандарты.

Иногда могут потребоваться приложения к записке. Они включают ссылки, которые присутствуют в документе, графики или формулы. Необходимо отдельно оформить список литературы, методы расчетов и их обоснования. Среди требований к пояснительной записке стоит выделить:

- Точность использования наименований или терминов;

- Отсутствие употребления местоимений и собирательных имен существительных (например, граждане);

- Предложения строятся по стереотипу;

- Используются стандартные обороты.

Документ может быть составлен от руки или на специальном бланке. Пояснение включает:

- Титульный лист;

- Непосредственно введение и аннотацию;

- Возможные сокращения;

- Содержание и выводы;

- Приложение и библиографию.

Оформление документа стандартное. Очень важно пронумеровать страницы и включить выводы после каждого пункта раздела. Различия в пояснении касаются сферы использования записки.

Пояснительная записка – это документ, сопровождающий дипломную работу, а также другой научный труд, бухгалтерский отчет или документ для налоговой.

Оформление документа стандартное, которое соответствует деловой сфере. Важно пронумеровать страницы, добавить выводы. Составляется от руки или на специальном бланке.

Важно описать экономическую деятельность компании, ее доход, задолженности и прочее. Может понадобиться объяснение некоторых расхождений в учете, а также обоснование таких расхождений.

Пояснительная записка для бухгалтерской отчетности включает в себя информацию:

- Об организации или предприятии;

- О расходах, финансовом положении, имущественной структуре;

- Анализ ликвидности компании и эффективность ее работы;

- Данные за прошлые годы, а также кварталы;

- О том, как ведется хозяйственная работа.

Пояснительная записка к дипломному проекту раскрывает его содержание. Важно помнить, что записка будет изучаться членами комиссии, поэтому должна быть оформлена грамотно.

Образец заполнения пояснительный записки

Все те сотрудники, которые работают с документами или занимаются разработкой проектов, должны знать, как пишется пояснительная записка. Это касается юристов и экономистов, студентов, ученых и служащих. Содержание пояснительной записки во многом определяется целями создания.

Если вы пишете бухгалтерскую записку в налоговую, то важно описать экономическую деятельность компании, ее доход, задолженности и прочее. Может понадобиться объяснение некоторых расхождений в учете, а также обоснование таких расхождений. В каждой структуре приняты свои образцы оформления документа. Очень часто в пояснительной записке к курсовой или дипломной работе появляются обозначения используемых сокращений, упомянутых в тексте.

Необходимо следить за тем, чтобы соблюден был официальный стиль, присущий деловым бумагам. Информация не должна подразумевать нескольких толкований.

Используемая терминология должна соответствовать существующим стандартам. Допустимо наличие приложений к записке. В них нередко отражены сведения о графических изображениях, которые были включены в саму записку. Подобные документы служат пояснением. Приложение включает расчеты, перечень документов, использованных при составлении. Содержание пояснительной записки не закреплено в нормативных документах, но используемый формат соответствует определенным требованиям.

В налоговую службу

Пояснительная записка в налоговую пишется исключительно по прямому требованию с ее стороны. Налоговая инспекция вправе потребовать у бухгалтерии компании составить пояснение по убыткам, отраженным в налоговом отчете. Работники бухгалтерии указывают в налоговом документе:

- Название отдела налоговой службы, куда отправляется записка;

- ИНН компании;

- Реквизиты того письма, которое предполагает ответ в виде записки;

- Необходимые данные по документу, вызвавшему наибольшие вопросы;

- Уровень доходов, а также расходов компании, показатели ее баланса;

- Убытки и траты на определенную дату;

- Данные о расхождениях налогового и бухгалтерского отчета, если они есть.

Налоговая инспекция может попросить составить записку, если обнаружены различные нарушения, а также ошибки или другие обстоятельства, которые вызывают вопросы. Составление налогового документа необходимо, если:

- В налоговой декларации найдены были ошибки;

- В документах фигурируют противоречивые сведения;

- Была подана декларация уточняющего типа, которая подразумевает уменьшение налога по сравнению с первоначальной суммой;

- У плательщика налогов отразился убыток за отчетный период и он имеет внушительный размер;

- С убытком компания работает не первый отчетный период, а несколько подряд.

Налоговый документ необходимо отправить по требованию в кратчайшие сроки. На это дается 5 дней. Несколько лет назад в законодательстве произошли некоторые изменения. Компания уведомляет службу о том, что она получила запрос. Если по требованию налоговый документ не предоставили, предусмотрены штрафные санкции. Может быть проведена выездная проверка, поэтому запрос не стоит игнорировать. Налоговый документ составляется на имя руководителя инспекции.

Форма подачи чаще всего будет произвольная. По определенным видам пояснений предусмотрена специальная форма, но она носит исключительно рекомендательный характер.

При составлении пояснения опирайтесь на суть запроса. Он может содержать узкое требование или просьбу предоставить общую информацию. В заключении нужно написать, какие меры будут приняты для того, чтобы избежать подобных ситуаций в будущем. Часто возникают вопросы относительно заработной платы работников и ее размера. Вопросы появляются относительно работников, оформленных на полставки. В данном случае сослаться надо на объем работы, штатное расписание. Инспекторы могут затребовать информацию о контрагентах и обо всех операциях, проведенных с ними. Ответ оформляется в соответствии с той информацией, которая была запрошена.

Если у компании большие убытки, то инспекция относит ее в категорию проблемных. Инспектору может показаться, что в компании намеренно занижают прибыль. Поэтому в пояснении требуется указать факторы, которые привели к возникновению убытков. Речь может идти об изменении курса валюты, о форс-мажорных обстоятельствах. В качестве доказательств прилагается налоговый документ, подтверждающий ваши слова.

К бухгалтерскому балансу

Подобная записка для бухгалтерской отчетности считается одной из наиболее распространенных. Она включает в себя определенную информацию:

- О конкретной организации или предприятии;

- О расходах, финансовом положении, имущественной структуре;

- Анализ ликвидности компании и эффективность ее работы;

- Данные за прошлые годы, а также кварталы;

- О том, как ведется хозяйственная работа.

Если налоговая инспекция запросит пояснительную записку, а вы забудете ее сделать, вам грозят санкции. По приказу Минфина РФ от 06.07.1999 № 43н работник бухгалтерии пишет подробный отчет об убытках и прибыли, он сопровождается пояснительной запиской.

Пояснения к подобным налоговым отчетам должны отражать сведения, которые касаются политики компании. Они позволяют оценить ее финансовое состояние. В пояснении бухгалтер непременно указывает о наличии за отчетный период:

- Главных средств компании;

- Активов, относящихся к нематериальным;

- Прибыли или возможных затрат;

- Вложений финансов;

- Акций, если они были выпущены;

- Задолженности.

Оформляется пояснительная записка как налоговый документ, позволяющий оценить функционирование компании.

К дипломному проекту

Надо сказать, что каждая студенческая работа непременно должна сопровождаться пояснительным документом, особенно, когда речь идет о дипломе по технической специальности. Обычно любое учебное заведение располагает своими образцами таких записок, которые всегда содержат:

- Титульный лист с именем автора и названием работы;

- Задание от руководителя;

- Аннотацию, в которой кратко изложены разделы дипломной работы;

- Постраничную разметку и оглавление;

- Обозначения или сокращения приводятся списком;

- Краткое обзорное введение;

- Заключение, содержащие выводы по проделанной работе;

- Источники, которые принимались во внимание при написании диплома;

- Дополнительные приложения с графиками и другими материалами.

Важно помнить о том, что записка будет изучаться членами комиссии. Она должна быть составлена аккуратно и оформлена грамотно. Есть определенные требования и стандарты, касающиеся структурирования пояснения. Порядок оформления будет следующим:

- Для начала необходимо написать план пояснительной записки, где будут строго прописаны все пункты. Сначала оформляется титульный лист, затем следует аннотация. Не забудьте про оглавление и введение. Лишь после этого будет размещен основной текст, разбитый по главам. В конце дается заключение и список литературы, которая использовалась в работе. Приложения к записке должны размещаться после списка литературы. Непременно пронумеруйте их.

- Перед написанием чистового варианта следует набросать черновик. Он основан на принципах, которые были во главе всей дипломной работы. Создайте анализ трудов, которые были использованы в работе. В заключении предоставьте результат работы.

- Документ начинается с разъяснений, по какой причине вы выбрали именно данную тему, почему она для вас ценна.

Помните, что пояснительная записка раскрывает содержание проекта. Составляется она исключительно в письменном виде. Чтобы создать хорошую пояснительную записку, нужно уделить внимание каждому ее пункту.

Скачать образец документа

Для вашего удобства представлены образцы подобного документа.

Как составить пояснительную записку в налоговую

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.