Ликвидация ООО с нулевым балансом

Поможем подготовить все документы для регистрации вашего бизнеса и подробно расскажем, что делать дальше.

Процесс ликвидации ООО можно назвать сложным, но понятным. Его можно провести самостоятельно. Как это сделать мы описывали в этой статье, а на этот раз поговорим про частный случай — ликвидация ООО с нулевым балансом.

Ликвидировать общество с нулевым балансом значительно проще. Во-первых, у вашей компании не будет такого количества проверок, а, во-вторых, — список документов, которые нужно подать при ликвидации, будет значительно меньше.

Как отличить ООО с нулевым балансом?

Организация становится «ООО с нулевым балансом» только тогда, когда соблюдает следующие условия:

- фактическая деятельность не велась;

- не было ни расхода, ни прихода денежных средств, и это зафиксировано при сдаче налоговых деклараций и отражено во внутренней документации;

- документы в налоговую предоставлялись вовремя;

- уплачены все взносы в ПФР и ФСС и нет задолженности по пеням;

- нет задолженностей перед юридическими и физическими лицами.

Чтобы подобное ООО можно было закрывать без судебного вмешательства, помимо вышеуказанных условий должно быть согласие каждого из учредителей организации на ликвидацию.

Как можно ликвидировать нулевое ООО?

Существует три способа ликвидации. Добровольный, банкротство и альтернативный. Первый способ подходит, так как рентабельности у таких компаний нет. Второй способ для нулевых ООО не подходит, так как компания не имеет долгов и не может начать процедуру банкротства. Альтернативный способ подразумевает реорганизацию ООО, а это весьма трудоемкий процесс. Оптимальной является именно добровольная ликвидация.

Порядок действий при ликвидации нулевого ООО

Как ликвидировать ООО детально описано в ГК РФ. Эта процедура стандартная и требует определенного порядка в действиях.

- Нужно принять решение о ликвидации на собрании учредителей

- Подать в налоговую заявление (уведомление) по форме № Р15016

В стандартном случае принятия решения о ликвидации достаточно заполнить титульный лист и лист В, если же вы дополнительно приняли решение о формировании ликвидационной комиссии, понадобится лист А. Подписывает уведомление заявитель — ликвидатор или руководитель ликвидационной комиссии. Если вы не подадите это заявление спустя 3 рабочих дня после принятия решения, то вам грозит штраф в размере 5 000 рублей. - Получите лист записи ЕГРЮЛ по форме № Р50007, который говорит о том, что налоговая приняло положительное решение по процедуре ликвидации. Направить вам листок должны не позднее шестого рабочего дня после того, как вы подали заявление.

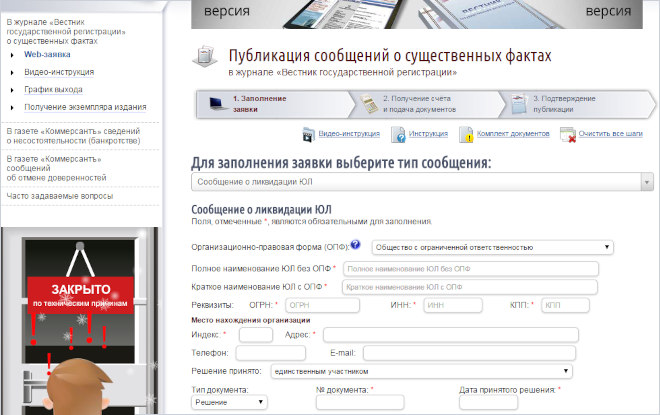

- Согласно приказу ФНС № САЭ-3-09/355@, решение о ликвидации должно быть опубликовано в «Вестнике государственной регистрации». Заявление на публикацию нужно подать через интернет на сайте http://www.vestnik-gosreg.ru. К заявке нужно приложить сведения — это можно сделать через сайт, лично или по почте. Сведения включают бланк-заявку, сопроводительное письмо, платежный документ (не требуется при оплате картой на сайте), доверенность (если документ подает не заявитель). Дополнительно информация о ликвидации публикуется в Едином федеральном реестре сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ) — но за вас это делает налоговая.

- Составьте, утвердите и подайте в ФНС промежуточный ликвидационный баланс (ПЛБ). Если у вас нулевое ООО, вам достаточно указать сумму на расчетном счете в банке за все активы, которые у вас были на момент создания компании. Также можно указать не сумму, а само имущество, если его стоимость была оценена независимой экспертизой. Форма ПЛБ может быть регламентирована в самом ООО.

- Подайте уведомление об утверждении промежуточного ликвидационного баланса в налоговую по форме № Р15016 с признаком 4 «Составление промежуточного ликвидационного баланса».

- Подайте в территориальный орган ПФР сведения о работниках. Это нужно сделать в течение месяца после утверждения промежуточного ликвидационного баланса. Если сведения не подать, в ликвидации откажут.

- Составить окончательный ликвидационный баланс и принять решение о его утверждении.

- Для того чтобы запись о ликвидации внесли в ЕГРЮЛ, нужно подать в налоговую еще пакет документов и уплатить госпошлину 800 рублей. Список документов включает заявление № Р15016 с признаком 7 «Завершение ликвидации юридического лица», окончательный ликвидационный баланс, документ об уплате госпошлины, подтверждение представления в ПФР сведений о застрахованных лицах (его налоговая может получить сама в порядке межведомственного взаимодействия).

- Ваше нулевое ООО ликвидируют и исключат из реестра ЕГРЮЛ.

Если у вас нулевое ООО, то проверки перед окончательной ликвидацией может и не быть. Или ее проведут до того, как вы подадите ликвидационный баланс. Комиссия должна удостовериться в порядке ли ваши документы, соответствует ли документация предоставленным декларациям. В случае нулевого ООО проверка может не проводиться или проводиться до подачи ПЛБ. Это связано с отсутствием лиц, чьи интересы могли бы быть так или иначе затронуты. В ходе проверки представитель налогового органа проконтролирует наличие всех видов документов внутренней отчетности и их соответствие декларациям, представленных фирмой в период ее существования.

Автор статьи: Юзефпольский Борис

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда м ы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге б) воспользоваться сервисом налоговой — понадобится электронная подпись. В обоих случаях уведомление нужно заверить у нотариуса.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- .

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Как закрыть ООО в Эльбе

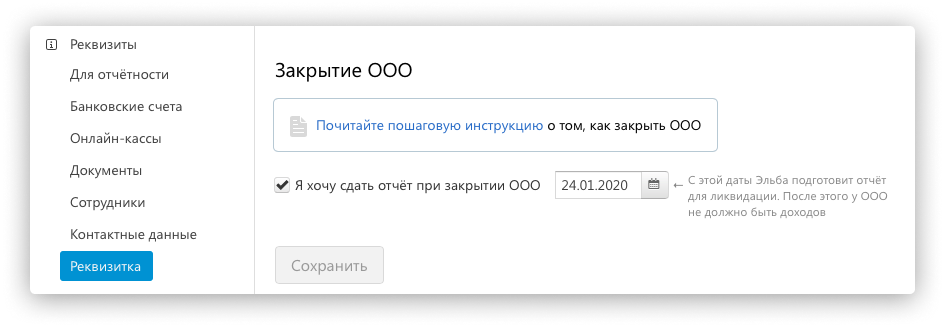

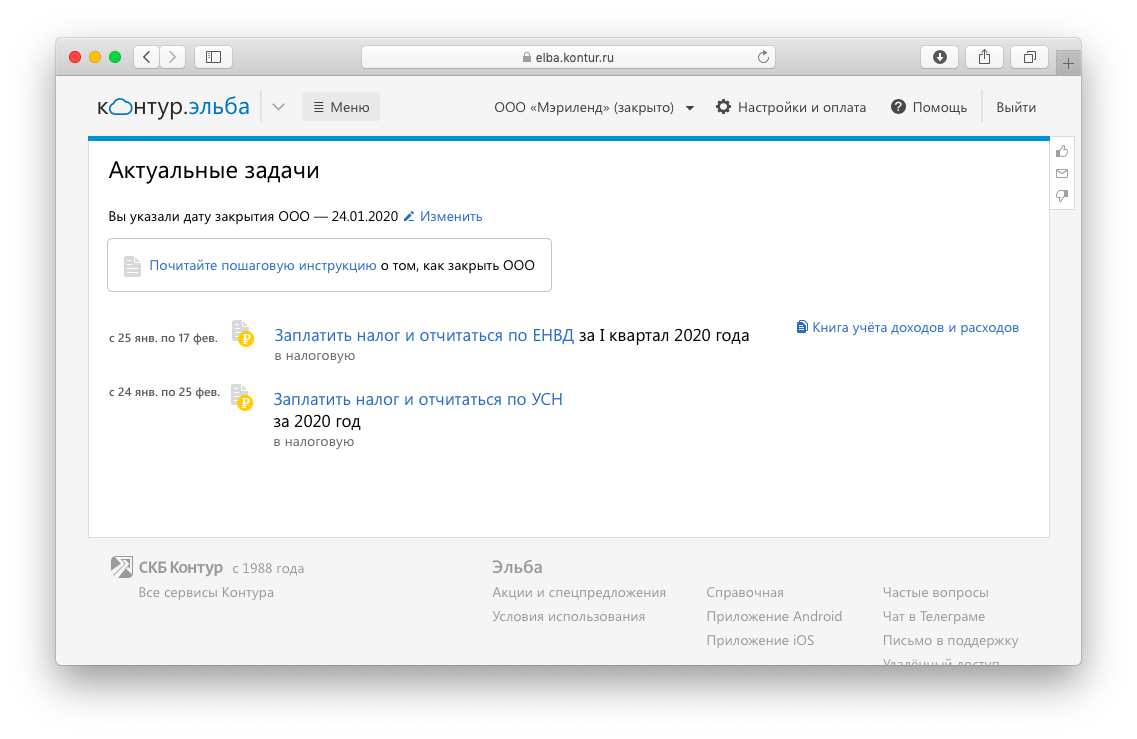

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Если деятельность ООО не ведется

Если ООО формально открыто, но не работает, всё равно придется сдавать отчеты. Даже если в них нули. Иначе придет налоговая, и будет хуже.

Бывает, открыли ООО, но работа не пошла, а закрыть не доходят руки или есть надежда продолжить бизнес. Закон не запрещает поставить ООО на паузу, главное — не пропадать, не прятаться и сдавать отчеты. Рассказываем, как всё сделать правильно.

Статья будет полезна для участников ООО, чтобы понять последовательность шагов. Но для оформления документов может понадобиться помощь бухгалтера и юриста.

Почитать по теме:

Подготовить компанию к остановке работы

ООО можно поставить на паузу, остановить всю работу, но не закрывать компанию. Правда, даже если за год на расчетный счет не приходит ни рубля, всё равно придется сдавать отчеты.

Нельзя резко бросить компанию и прекратить деятельность. Для налоговой это будет подозрительно: компания работала, платила налоги и вдруг исчезла. Чтобы не привлекать лишнее внимание и не оправдываться на проверке, нужно подготовить компанию к остановке работы:

- решить вопросы с имуществом;

- проверить, что нет задолженности по налогам;

- уладить вопросы с юридическим адресом;

- погасить задолженность перед сотрудниками;

- выпустить приказ о приостановлении деятельности;

- отправить директора в неоплачиваемый отпуск;

- заморозить расчетный счет.

Теперь по порядку.

Решить вопросы с имуществом

Пока компании принадлежит имущество, ей нужно платить налоги: на имущество, землю и транспорт. Поэтому перед остановкой деятельности имущество обычно продают.

Чтобы продать имущество, например здание, офис, землю или корабль, нужно:

- подготовить договор купли-продажи и акт;

- заверить договор у нотариуса в трех экземплярах;

- зарегистрировать договор в Росреестре. Процедура займет от пяти до двенадцати дней.

Как зарегистрировать договор в Росреестре

Если нужно продать автомобиль, история другая:

- подготовить договор купли-продажи и акт приема-передачи;

- зарегистрировать продажу в ГИБДД. Если новый собственник — юрлицо, придется идти в отделение ГИБДД. Физлицо может подать заявление через Госуслуги

При продаже главное — зафиксировать дату перехода права на имущество, чтобы правильно составить декларацию и заплатить налог. Эти отметки дают в Росреестре и ГИБДД.

ООО «Помпея» решила продать офис. Договор купли-продажи и акт приема-передачи подписали 20 декабря и планировали передать имущество до конца года.

Сначала собирали документы, потом были новогодние праздники. Договор зарегистрировали в Росреестре только 10 февраля. Это дата перехода права на имущество — 10 февраля. Нужно будет подать декларацию и заплатить налог с 1 января по 9 февраля.

После этого можно считать, что у компании больше нет имущества.

Если продать имущество не получается или компания планирует восстановить работу, налоги на имущество нужно заплатить заранее за год вперед. Платить по факту не получится, счет будет заморожен. А если не заплатить, налоговая может прийти с проверкой и начислить штрафы.

Оплатить задолженность по налогам

Перед приостановкой работы компания должна погасить долги по налогам. Иначе налоговая будет начислять штрафы и пени.

Чтобы узнать сумму налогов, нужно запросить у налоговой справку о состоянии расчетов по налогам. Для этого есть три способа:

- пойти в налоговую. Это может сделать директор или любой сотрудник с нотариальной доверенностью;

- через сайт налоговой. Если есть электронная подпись, справку можно запросить в личном кабинете на сайте налоговой;

- через системы отправки отчетности. Например, через Контур-экстерн или СБИС. Ответ придет на электронную почту.

Справка выглядит так:

В справке — информация по всем налогам, которые компания платила или должна была платить. В первом столбце — название налога. В остальных — информация о самом налоге, начисленных пенях и штрафах.

Сумма с минусом — задолженность по налогу.

Сумма с плюсом — переплата. Переплата не всегда означает, что компания переплатила налоги. Если компания платит авансовые платежи по налогам, до подачи декларации в сверке будет переплата. Если компания правда заплатила больше, чем нужно, переплату можно зачесть в счет других налогов.

Если в сверке есть задолженность, ее нужно погасить. А после этого заказать новую справку и убедиться, что долгов нет.

Как вернуть деньги из налоговой, если заплатили лишнее

На ЕНВД: подать заявление о снятии с учета

Если компания работает на ЕНВД, она платит налог с предполагаемого дохода. Даже если нет доходов, всё равно придется платить налог. Поэтому нужно подать заявление в налоговую для снятия с учета как плательщика ЕНВД. Для этого нужно:

- заполнить заявление по форме ЕНВД-3. В нем нужно указать причину снятия с учета. Пишите: прекращение вида деятельности по вмененному налогу;

- отнести заявление в налоговую, в которой компания стояла на учете;

- получить извещение налоговой о снятии со спецрежима. Налоговая берет на подготовку извещения пять дней и отправляет его по почте. Но можно зайти в налоговую и получить его лично;

- подать декларацию по ЕНВД и заплатить налог. Налог считают с начала квартала и до даты, когда налоговая сняла компанию с учета. Сроки по декларации — 20-е число после окончания квартала. То есть декларацию за первый квартал сдать до 20 апреля, за второй — 20 июля. Дата может сдвигаться, если 20-е число попадает на выходной.

ЕНВД — не самостоятельный налоговый режим, его совмещают с общим режимом или упрощенкой. Например, если компания совмещала упрощенку и ЕНВД, то после снятия с учета останется на упрощенке и будет сдавать все отчеты по этой системе налогообложения.

Остаться по надежному юридическому адресу

Принудительная ликвидация компаний

Если компания не работает, она не может просто исчезнуть, у нее всё равно должен быть юридический адрес. Налоговая может прийти по нему и проверить, работает компания там или нет. Если адрес фиктивный и о компании там никто не слышал, налоговая может поставить отметку о недостоверности данных, а через год исключить компанию из реестра юрлиц.

С юридическим адресом два пути:

- арендовать офис и платить аренду. Например, это может быть комната на цокольном этаже, куда будут приходить письма;

- поменять на домашний адрес директора или участника с долей больше 51%.

Чтобы сменить юридический адрес на домашний, нужны такие документы:

- копия паспорта;

- копия свидетельства о праве собственности;

- согласие всех собственников;

- заявление на смену адреса по форме Р14 001 или Р13 001, если меняется и устав. В заявлении нужно заполнить титульный лист, лист «Б» с новым адресом и листы «Р». Лист «Б» выглядит так:

Заявление нужно заверить у нотариуса и вместе с другими документами подать в налоговую. Процедура изменения адреса занимает у налоговой пять дней.

Если при смене адреса изменилась налоговая, вставать на учет в новой не нужно. Старая налоговая сама отправит уведомление в новую налоговую и фонды.

Рассчитаться с сотрудниками

Если в компании работали сотрудники, нужно убедиться, что перед ними нет долгов. По Трудовому кодексу сотруднику нужно выплатить:

Если сокращают всех сотрудников, придется выплатить выходное пособие.

Долги перед сотрудниками нужно погасить, пока компания еще работает. Если просто бросить компанию, сотрудники могут пойти в прокуратуру или суд и заявить, что компания скрылась и не платит. А за это можно получить даже уголовную ответственность: штраф до пятисот тысяч рублей за каждого сотрудника или заключение до пяти лет.

Выпустить приказ о приостановлении деятельности

Когда разобрались с долгами и формальностями, нужно составить приказ о приостановлении деятельности. Его пишут в произвольной форме. Главное — описать причину, приостановку, дату начала и срок:

«Из-за неблагоприятных рыночных условий приказываю приостановить деятельность ООО «Помпея» на неопределенный срок».

Мы составили шаблон приказа:

Приказ нужно составить обязательно. Он пригодится в банке, чтобы заморозить счет, и в налоговой для отчетности.

Отправить директора в отпуск

На время остановки нужно отправить директора в неоплачиваемый отпуск. Иначе придется начислять ему зарплату каждый месяц, платить взносы в фонды. Для отпуска нужно:

Приостановить расчетный счет

Если компания не ведет работу, все равно придется сдавать отчеты. Их называют нулевыми, потому что вместо сумм налогов там нули.

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, там будут нули. Но бывают другие ситуации:

- старый клиент неожиданно вернул долг по договору;

- банк заплатил проценты на остаток по счету;

- клиент перевел деньги по ошибке.

С точки зрения налоговой это доход компании, и с него нужно заплатить налог.

Чтобы избежать этих неожиданностей, нужно написать заявление в банк и приостановить работу счета. Например, в Модульбанке для этого нужно написать в чат, а бизнес-ассистент пришлет форму заявления.

Скорее всего, банк попросит оплатить годовое обслуживание заранее и только после этого выдаст справку о приостановке счета. Эту справку можно показать налоговой, если она что-то заподозрит.

Сдать нулевую отчетность

Даже если компания не ведет деятельность и не получает доходы, всё равно придется сдавать отчетность. Иначе налоговая может посчитать, что руководители бросили компанию. Тогда она может сама ликвидировать компанию и дисквалифицировать директора.

Список отчетов такой же, как и для компаний, ведущих деятельность:

Отчетов много, и лучше обратиться за помощью к бухгалтеру. Если будут ошибки, придется пересдавать несколько раз.

Компании на упрощенке могут сдавать все отчеты в бумажном виде или электронном: сходить в налоговую, отправить через почту или личный кабинет на сайте налоговой. Для работы через личный кабинет нужна электронная подпись. Компании на общей системе должны сдавать отчетность только электронно.

Единая налоговая декларация. Когда компания приостановила деятельность, вместо деклараций по налогу на прибыль и НДС, можно сдавать единую налоговую декларацию. Для этого должны выполняться два условия:

- нет движения по счетам. Банк должен подтвердить это справкой о приостановке действий по счёту;

- нет доходов, с которых нужно платить налоги. Для компаний на общей системе не должно быть начислений доходов, на упрощенке — поступлений денег на счет.

Декларация выглядит так:

Бухгалтерская отчетность. Малый бизнес сдает отчетность в упрощенной форме — баланс и отчет о финансовых результатах. Так могут делать компании с доходом меньше 800 млн рублей и штатом меньше ста сотрудников.

Бухотчетность не может быть нулевой. Даже если нет имущества и денег на счетах, всё равно нужно отразить уставный капитал. Отчет о финансовых результатах будет нулевым, если компания не вела работу в текущем году.

Бухгалтерскую отчетность нужно сдать в налоговую, в которой компания зарегистрирована, и в Росстат один раз в год. За 2018-й — до 1 апреля 2019-го.

Отчетность за 2019 нужно будет сдавать в налоговую и только в электронной форме.

Расчет по страховым взносам. Даже если в компании нет сотрудников, все равно придется сдавать отчет по взносам. Минфин подтверждает это в письме. Так налоговая может отделить компании, которые не платили сотрудникам и тее, кто не сдал вовремя декларацию. Вот что пишет Минфин:

Отчет нужно сдавать в налоговую один раз в квартал до 30-го числа.

Отчет о среднесписочной численности. Раз в год каждая компания сдает отчет о том, сколько сотрудников работало в компании за год. Нужна средняя величина.

Если компания приостановила деятельность с начала года, то в отчете будет один сотрудник — директор. Тогда отчет с одним сотрудником будет выглядеть так:

Форма расчета страховых взносов на сайте фонда социального страхования РФ

Отчет в фонд социального страхования. Компании сдают отчеты в фонд социального страхования о взносах на травматизм. В законе нет расшифровки, что делать, если нет сотрудников. Наш совет — сдавать отчет.

В отчете нужно заполнить:

- титульный лист с данными о компании;

- таблицу 1, 2, 5. Если у компании нет сотрудников и задолженности перед фондом, во всех полях будут прочерки.

Выглядит это так:

Отчет сдают в налоговую раз в квартал.

Отчеты в Пенсионный фонд. В Пенсионный фонд нужно отправлять два отчета: СЗВ-М раз в месяц и СЗВ-СТАЖ раз в год. В них — информация о всех сотрудниках компании.

Отчет нужно сдавать, даже если в компании — только директор. Неважно работает директор по трудовому договору или он в отпуске. Так объясняет Пенсионный фонд на своем сайте:

Форма СЗВ-СТАЖ на сайте Консультанта

Форму СЗВ-СТАЖ сдают один раз в год в Пенсионный фонд до 1 марта 2019 года за 2018 год. СЗВ-М сдают до 15 числа каждого месяца в Пенсионный фонд.

Отчетность в Росстат. Юрлица сдают отчеты в Росстат раз в год или раз в квартал. Для каждой компании список отчетов разный, это зависит от размера и вида деятельности компании. Проверить какие формы отчетов нужно сдавать можно на сайте «Системы сбора отчетности».

В каждой форме есть образцы заполнения и указания, нужно ли ее заполнять, если нет данных. Например, в форме N 3-Ф о просроченной заработной плате написано, что ее заполняют только при наличии задолженности:

Если пояснений к форме нет — вместо отчета с нулевыми показателями, компания предоставляет письмо о том, что данных нет.

Если не сдавать отчеты

Если не сдавать отчетность, можно получить штрафы или блокировку расчетного счета.

Штраф на компанию. За каждый отчет, который сдали не в срок:

- по 1 000 рублей — за отчет в налоговую или фонд соцстрахования;

- по 2 000 рублей — за единую налоговую декларацию;

- по 500 рублей — за каждого сотрудника в Пенсионный фонд;

- от 20 000 до 70 000 рублей — за отчеты в Росстат.

Компания на общей системе заплатит от 24 500 рублей штрафов, если не будет сдавать отчетность один год.

Если компания не может погасить задолженность, по решению суда долги придется гасить директору или учредителю.

Штраф на директора. За каждый отчет, который сдали не в срок:

- от 300 до 500 рублей — за отчет в налоговую или ФСС;

- от 10 000 до 20 000 рублей — за отчеты в Росстат.

Налоговая заблокировала счет

Если компания не сдавала отчетность в течение года и не было движений по счету, налоговая может принудительно ликвидировать компанию и дисквалифицировать директора. Это значит, что директор не сможет быть директором в другой компании, а учредитель не сможет открыть другую компанию три года.

Закрыть, забыть или ликвидировать: как прекратить работу компании

Из-за пандемии многие компании не смогли работать в прежнем режиме, получили огромные убытки и вынуждены прекратить деятельность. Разбираемся, как выбрать способ ликвидации и закрыть компанию с минимальными потерями.

Приостановка деятельности

Если вы считаете, что трудности временные, и надеетесь в будущем продолжить работу компании, можно приостановить деятельность. Для этого руководителю нужно выпустить приказ, рассчитаться с кредиторами, бюджетом и персоналом, закрыть расчётный счёт и избавиться от имущества.

Чтобы у ФНС не возникло вопросов, вовремя сдавайте нулевую отчётность и получайте почту по юридическому адресу. Даже когда компания не работает, это обязательно.

Ежеквартально проверяйте выписку из ЕГРЮЛ. Так вы оперативно примете меры, если появятся отметки о недостоверности адреса или данных о руководителе, и сохраните свою компанию. Организации, которые не сдают отчётность или имеют отметки о недостоверности, могут быть ликвидированы по решению ФНС (п. 1, 2, 5 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Добровольная ликвидация

Подходит фирмам с оборотом 15–30 млн рублей, а также тем, кто не работал в последнее время, но регулярно сдавал нулевую отчетность. Важно, чтобы у вас не было непогашенных кредитов и начатых судебных разбирательств.

В среднем процесс добровольной ликвидации длится от 6 до 12 месяцев.

Общее собрание участников принимает решение о прекращении деятельности компании и создаёт ликвидационную комиссию (выбирает ликвидатора). Далее все дела ведёт ликвидатор. Он уведомляет кредиторов и регистрирующий орган, составляет промежуточные и ликвидационные балансы, увольняет персонал и разбирается с имуществом.

Налоговая может назначить выездную проверку компании за последние три года (п. 11 ст. 89 НК РФ). Но если ресурсов у фирмы нет, то проверку могут и не назначить.

Исключение фирмы из ЕГРЮЛ по решению ФНС

Нет желания заниматься ликвидацией, при этом нет долгов перед бюджетом и кредиторами — можно «бросить» компанию. Это значит, что нужно перестать сдавать отчётность и отвечать на требования налоговой. Через некоторое время ФНС сама закроет такую организацию (п. 1, 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Но имейте в виду, что непредставление отчётности — налоговое правонарушение. Учредители и руководитель компании, которую исключили из реестра по решению ФНС, получат дисквалификацию на три года. В этот период они не смогут быть руководителями или учредителями иных организаций (пп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ).

Альтернативная ликвидация

Сюда входит ряд способов, при которых компания остаётся, но меняются её собственник и руководитель (ст. 57 ГК РФ). В качестве правопреемников целесообразно использовать нерезидентов.

Альтернативную ликвидацию стоит проводить, когда компания уже получила отметку о недостоверности. Это поможет не допустить дисквалификации учредителя или руководителя. Налоговая служба рано или поздно прекратит деятельность организации, но под дисквалификацию попадут нерезиденты из офшорной компании, которая занимает место учредителей и руководства.

Во всех остальных случаях это опасный вариант, который специалисты категорически не рекомендуют использовать. Способ нельзя применять компаниям, которые активно действовали и имели серьёзные обороты, поскольку от субсидиарной ответственности руководителей такие методы не спасают, а спровоцировать проверку ФНС и дальнейшее привлечение по ст. 173.1 и 173.2 УК РФ могут.

Добровольное банкротство

Если компания больше не может платить по своим долгам и просить отсрочки, можно обратиться в арбитражный суд с заявлением о банкротстве. Процедура сложная, но заниматься ей будет арбитражный управляющий, а не собственники.

При добровольном банкротстве есть большой плюс — компания сама назначает конкурсного управляющего. Это значит, что все его действия будут максимально лояльны к руководству и есть возможность избежать субсидиарной ответственности.

Банкротство — долгий и сложный процесс. Кредиторы будут пристально рассматривать все сделки компании за последние три года, чтобы найти в них изъяны и оспорить. Подав заявление о несостоятельности добровольно, вы можете влиять на правила игры, а значит, риск проиграть становится меньше.

Помните: даже закрывая бизнес, вы получаете уникальный опыт и можете сделать выводы из прежних ошибок. Это даёт шанс начать всё сначала с новыми знаниями. А наша схема поможет выбрать оптимальный способ ликвидации уже не действующей организации.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как закрыть ООО без документов

Прекращение деятельности предприятия невозможно без учредительных документов. Однако в ряде случаев их может не оказаться на руках. Это несколько усложняет и затягивает процедуру закрытия организации. Однако, на деле все не так сложно. Ниже расскажем, как восстановить учредительные бумаги ООО и самостоятельно провести ликвидацию.

Восстановление учредительных документов

Бумаги компании можно восстановить, обратившись в Налоговую инспекцию по месту регистрации. Самым важным для ООО является Устав. Он передается в Налоговую в 2 экземплярах при регистрации компании. Один из них хранится в деле организации. Чтобы восстановить Устав ООО, нужно выполнить 2 действия:

- Направить в ФНС заявление о выдаче дубликата Устава в свободной форме. В нем указываются название и юридический адрес компании, ОГРН и ИНН. Также нужно написать о причине, по которой нужен дубликат Устава. Достаточно написать, что документы утеряны.

- Оплатить госпошлину на восстановление Устава – 800 рублей за копию. Банковская квитанция об оплате прилагается к заявлению.

В течение 5 рабочих дней для вас подготовят дубликат Устава. Обратиться для его восстановления может учредитель ООО, его директор или лицо, имеющее на руках заверенную у нотариуса доверенность о получении бумаг.

Второй по значимости учредительной бумагой является Свидетельство о постановке юридического лица на учет. Оно содержит ОГРН и ИНН компании. Для восстановления свидетельства также потребуется 2 бумаги:

- Заявление в территориальный Налоговый орган о получении дубликата Свидетельства. В нем нужно указать ОГРН и ИНН. В качестве причины обращения достаточно написать потерю документа.

- Банковская квитанция об уплате госпошлины – 200 рублей. Она подается вместе с заявлением.

Готовое Свидетельство о постановке ООО на учет выдается в отделении ФНС в течение 6 рабочих дней.

Для ликвидации ООО с долгами или без них также потребуется Свидетельство о его государственной регистрации. Так эта бумага назывался до 1 января 2017 года. Если вы регистрировали ООО после этой даты, то речь идет о Листе записи в ЕГРЮЛ. Его-то и выдадут вам после подачи заявления в регистрирующий орган в Санкт-Петербурге по адресу: ул. Красного Текстильщика 10-12, лит. О. Госпошлину для получения дубликата Листа записи в ЕГРЮЛ платить не нужно. Он готовится в течение 5 рабочих дней.

Если учредительные документы фирмы украли, можно предотвратить возможные махинации на период их восстановления. Для этого достаточно зафиксировать факт кражи, написав заявление в полицию.

После восстановления учредительных бумаг компании, можно приступать к ее ликвидации в обычном порядке. Для этого предпринимаются следующие шаги:

- Проведение собрания учредителей. На собрании должны присутствовать все участники общества. Необходимо поставить 2 вопроса: решение о ликвидации компании и назначении ликвидатора или ликвидационной комиссии. По обоим вопросам участники должны проголосовать единогласно. По итогам нужно заполнить протокол форму Р15001 – о добровольной ликвидации ООО. Также нужно подготовить сообщение о начале ликвидации по форме С-09-4 и решение о назначении ликвидационной комиссии. Эти бумаги подаются в местную Налоговую инспекцию в течение 3 рабочих дней с момента проведения собрания.

- Уведомление о закрытии фирмы участников рынка и кредиторов. Для этого подается заметка в «Вестнике государственной регистрации». Кредиторов можно уведомить заказными письмами.

- Формирование ликвидационного баланса. На предприятии проводится инвентаризация. По ее итогам и составляется промежуточный ликвидационный баланс. Окончательный баланс формируется после расчета с кредиторами.

- Подача бумаг в ФНС. Чтобы закрыть фирму, понадобится заявление о ее ликвидации по форме Р16001, окончательный ликвидационный баланс компании, решение о его утверждении и квитанция об уплате госпошлины. Ее не нужно платить, если документы подаются онлайн.

- Получение свидетельства о ликвидации ООО. Если все бумаги оформлены верно, то в течение 5 рабочих дней ликвидатору выдается свидетельство о ликвидации организации. При этом в ЕГРЮЛ вносятся соответствующие пометки о том, что компания прекратила деятельность.

После прекращения деятельности компании необходимо закрыть ее расчетный счет в банке и сдать все бумаги в государственный архив, а также уничтожить печати. Это нужно, чтобы потом к фирме не было никаких претензий со стороны кредиторов и контролирующих организаций. В итоге вы остаетесь без документов и печати, но с чистой совестью.

Ликвидация ООО

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

Вид реорганизации

Описание

Статья закона «Об ООО»

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего.

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление в Федресурс

Федресурс – это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию. Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона “О регистрации юрлиц и ИП”). Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления “3”, то для уведомления о составлении промежуточного баланса надо вписать цифру “4”. Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в ПФР и ФСС сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Порядок закрытия ООО – пошаговая инструкция

Порядок закрытия ООО детально урегулирован законом и не так уж сложен в реализации, если строго следовать процедуре. Пошаговая инструкция ликвидации ООО, содержащаяся в статье, поможет организовать процесс с наименьшими потерями времени и усилий.

Что нужно, чтобы закрыть ООО самостоятельно? Правовые основы процесса ликвидации предприятия

Процедура ликвидации ООО при добровольном прекращении деятельности представляет собой процесс регистрации данного после принятия соответствующего решения его участниками. Она урегулирована различными нормативными актами, однако основная информация содержится:

- в ГК РФ (ст. 61–64.1);

- главе V закона «Об ООО» от 08.02.1998 № 14-ФЗ;

Ст. 57 ФЗ № 14 предусмотрено, что при ликвидации организации перехода прав и обязанностей к иным лицам не происходит, то есть организация полностью прекращает свою деятельность.

Общество ликвидируется на основании соответствующего решения, которое принимается на общем собрании участников, в ходе которого решается также вопрос о назначении специальной ликвидационной комиссии. Принятие решений производится в форме голосования. При этом создание специальной комиссии, которая будет уполномочена участниками ООО на проведение всех действий от имени фирмы в период ее закрытия, для ликвидации фирмы необходимо.

Как ликвидировать фирму: этапы проведения процедуры ликвидации ООО самостоятельно (пошаговая инструкция)

При ликвидации организации должна быть соблюдена процедура, которая проводится поэтапно, в строгой хронологии. К этапам процесса относятся:

- Направление требования о проведении общего собрания участников фирмы.

- Проведение инвентаризации.

- Уведомление учредителей о ликвидации и проведение собрания.

- Уведомление регистратора о принятом решении.

- Уведомление кредиторов, публикация сведений в журнале.

- Сверка расчетов с налоговым органом.

- Принятие решений по заявленным кредиторами требованиям.

- Подготовка и принятие промежуточного ликвидационного баланса.

- Расчет с кредиторами.

- Представление информации в Пенсионный фонд РФ.

- Составление и утверждение окончательного баланса.

- Распределение активов ликвидируемой фирмы между участниками.

- Госрегистрация ликвидации.

Детализацию каждого из указанных этапов приводим ниже.

Направление требования о проведении общего собрания

Для инициирования ликвидации фирмы необходимо провести собрание учредителей по данному вопросу, чтобы участники имели возможность проголосовать и принять решение. Созыв собрания производится в порядке ст. 35 ФЗ № 14.

Согласно п. 2 ст. 57 ГК РФ, созвать собрание могут:

- совет директоров фирмы;

- исполнительный орган;

- участник или группа участников общества.

Для созыва собрания инициатор составляет, подписывает и направляет в исполнительный орган соответствующее требование с указанием сведений о времени проведения, форме, повестке дня мероприятия и приложением документов-оснований, наделяющих инициатора компетенцией по созыву собрания. Например, для исполнительного органа фирмы таковым будет протокол об избрании его членов (или единственного члена). После получения требования исполнительный орган в течение 5 дней принимает решение о проведении собрания либо отказе в его проведении.

Проведение инвентаризации активов фирмы, уведомления учредителей о ликвидации, собрания

При ликвидации инвентаризация всех имеющихся на момент принятия соответствующего решения активов организации обязательна в силу п. 27 положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н. Чтобы провести процедуру, необходимо сформировать комиссию, в которую входят представители администрации, бухгалтерии и иные специалисты фирмы.

Инвентаризация осуществляется в 3 этапа:

- Установление имущества, которое имеется на балансе фирмы.

- Внесение сведений об установленном имуществе в описи или акты.

- Подписание документации членами комиссии.

Чтобы закрыть фирму, ее участники должны проголосовать за это. Порядок созыва и проведения собрания по данному вопросу установлены в ст. 36 и 37 ФЗ № 14. За 30 дней до мероприятия исполнительный орган уведомляет участников, при этом каждый из них должен быть ознакомлен со всеми необходимыми документами.

Перед проведением собрания всего его участники регистрируются. Затем сбор объявляется открытым, избирается председательствующий, проводится голосование по поставленным вопросам (в том числе по ликвидации), после чего исполнительный орган фиксирует все данные в протоколе.

Чтобы принять решение о закрытии фирмы, проголосовать за должны все учредители (п. 2 ст. 33 ФЗ № 14). По общему правилу голосование проводится в открытой форме, однако уставом фирмы может быть предусмотрено и иное.

Помимо решения о прекращении деятельности фирмы должны быть решены вопросы о назначении ликвидационной комиссии и порядке ликвидации. В этих случаях достаточно одобрения более половины участников.

Передача информации в налоговую инспекцию

Административный регламент по регистрации юрлиц и ИП, утвержденный приказом Минфина России от 30.09.2016 № 169н (далее — Регламент), регулирует порядок проведения ФНС России процедуры внесения в реестр сведений о регистрации процесса ликвидации фирмы. Документы подаются в налоговую службу (непосредственно или через МФЦ) в течение 3 дней после принятия решения о том, что фирма будет закрываться. Не исключена возможность подачи бумаг в электронном виде, если у организации есть электронная цифровая подпись.

В силу п. 95 Регламента итогом процедуры является документ, который подтверждает внесение сведений в реестр. Такой документ носит название «Лист записи ЕГРЮЛ» и составляется по форме Р50007, утвержденной приказом ФНС России от 12.09.2016 № ММВ-7-14/481@. Процедура занимает 5 дней.

Передача сведений о прекращении деятельности кредиторам, публикация информации в журнале

В силу требований п. 1 ст. 63 ГК РФ сообщение о процессе завершения деятельности фирмы необходимо разместить в журнале «Вестник государственной регистрации». Кроме того, необходимо передать сведения о прекращении деятельности кредиторам, чтобы они могли предъявить требования о погашении долгов перед ними. Кредиторов извещают письменно, направляя им заказные письма. Обязанность выявить всех лиц, которые имеют право требования к фирме, лежит на комиссии по ликвидации.

ВАЖНО! Уведомления кредиторам в письменном виде необходимо сохранять как доказательство их уведомления. В противном случае ликвидация может быть признана недействительной.

Сверка расчетов с налоговой инспекцией

В силу требований п. 7 ст. 45 НК РФ при ликвидации фирмы должна быть произведена сверка расчетов по налогам, пени, и т. д. Ее организует налоговая инспекция, порядок закреплен в п. 3 регламента организации работы с налогоплательщиками, утвержденного приказом ФНС России от 09.09.2005 № САЭ-3-01/444@. В процессе сверки формируется соответствующий акт.

Если выявляются расхождения, налоговый орган проверяет информацию по своим базам, сверяет ее с первичными документами, которые были представлены фирмой. Впоследствии ошибки устраняются и формируется итоговый акт, который подписывается сторонами.

Принятие решения о порядке расчетов по долгам

Кредиторы могут заявлять ликвидируемой фирме требования о погашении долгов перед ними (по неоплаченным контрактам, невозвращенным займам и т. д.). Порядок и сроки погашения задолженностей определяются ликвидационной комиссией. При этом срок для предъявления требований кредиторов, в силу п. 1 ст. 63 ГК РФ, не может быть меньше 2 месяцев с того момента, как сообщение о ликвидации с указанием порядка и сроков погашения долгов опубликовано в журнале «Вестник государственной регистрации».

В течение указанного срока кредиторы вправе заявить требования о расчетах с ними, которые подлежат удовлетворению при наличии на это оснований. Если возникает спор, кредиторы вправе обратиться в суд с иском о взыскании задолженности.

Подготовка и принятие промежуточного баланса

После того как срок для получения от кредиторов требований истек, должен быть составлен промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ). Он принимается на общем собрании фирмы, которое проводится в порядке, описанном выше (аналогично проведению собрания при решении вопроса о прекращении деятельности).

В балансе находят отражение сведения:

- об имуществе фирмы;

- требованиях кредиторов;

- решениях по заявленным требованиям;

- требованиях, которые удовлетворены судом.

Документ составляется в произвольной форме. О том, что баланс составлен, уведомляется регистрирующий орган. На основании уведомления вносятся сведения в ЕГРЮЛ.

Расчет с кредиторами фирмы

Если фирма не может расплатиться с долгами, продается ее имущество, стоимость которого составляет менее 100 тыс. руб. Перечень активов содержится в ранее принятом промежуточном балансе. Если денег все равно не хватает и имеются признаки банкротства, комиссия обращается в арбитражный суд и просит признать фирму банкротом.

Все требования должны быть рассмотрены, поскольку информация об этом должна вноситься в будущий ликвидационный баланс. Очередность погашения долгов установлена ст. 64 ГК РФ. Каждая последующая очередь не может претендовать на возврат долгов до того, как получила возмещение предыдущая. Если комиссия по ликвидации отказывает кредитору, он может обжаловать такое решение в суде.

Подготовка и передача сведений в Пенсионный фонд

При ликвидации фирмы в Пенсионный фонд РФ подаются определенные сведения (п. 3 ст. 11 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Так, необходимо представить:

- информацию о каждом застрахованном трудящемся;

- сведения о подлежащих уплате и уплаченных взносах на пенсионное страхование;

- реестр застрахованных служащих.

Информация подлежит направлению в срок не более 1 месяца с момента утверждения промежуточного баланса.

ВАЖНО! С 1 января 2017 года ФНС России начала осуществлять функции по учету платежей, уплаченных в качестве страховых взносов. Кроме того, появились новые формы отчетов в ПФР, в частности форма СЗВ-СТАЖ.

Принятие окончательного баланса фирмы

После совершения всех перечисленных выше действий вновь проводится инвентаризация активов, чтобы определить, какое имущество осталось у фирмы после расчетов с кредиторами. Порядок проведения аналогичен описанному в четвертом разделе статьи.

После инвентаризации и расчетов с кредиторами принимается окончательный ликвидационный баланс (п. 6 ст. 63 ГК РФ). Для его принятия инициируется общее собрание, на котором большинством голосов принимается решение. В балансе содержатся сведения о том, какое имущество осталось в фирме и подлежит распределению между учредителями. Кроме того, окончательный баланс является одним из тех документов, которые необходимо в последующем представить в регистрирующий орган для внесения в реестр записи о прекращении деятельности фирмы.

Распределение активов

После того как все долги фирмы будут выплачены, у ООО на балансе может остаться имущество — оно подлежит распределению между членами общества (п. 8 ст. 63 ГК РФ). Чем больше размер доли участника, тем большее количество денежных средств и имущества он получит, поскольку распределение осуществляется пропорционально долям членов ООО. Если возникает спор о том, кому будет передана та или иная вещь, она продается с торгов, после чего ее стоимость распределяется между участниками.

Имущество должно быть распределено по очереди, которая закреплена в п. 1 ст. 58 ФЗ № 14. Сначала выплачивается распределенная прибыль, затем распределяется имущество (пропорционально долям учредителей).

Регистрация ликвидации

Последним этапом является предоставление в ФНС России необходимых документов для внесения в реестр информации об окончательной ликвидации фирмы.

В силу п. 1 ст. 21 ФЗ № 129 в регистрирующий орган подлежат представлению:

- заявление по форме р16001;

- ликвидационный баланс;

- квитанция об уплате пошлины (800 руб.);

- сведения о том, что в ПФР направлена вся необходимая информация.

С момента внесения записи о прекращении деятельности фирма перестает существовать, т. е. перестает иметь права и отвечать по обязательствам, которые прекращаются, о чем регистратором вносятся соответствующие записи в базу данных единого федерального реестра сведений о фактах деятельности юридических лиц.

Особенности ликвидации ООО с единственным участником

Если в фирме лишь 1 учредитель, процесс ликвидации будет практически аналогичен, хотя есть и некоторые отличия:

1. Не нужно извещать участников фирмы о том, что будет проводиться собрание по вопросам ликвидации, утверждения промежуточного и окончательного балансов и т. д.

2. Нет необходимости голосовать по поставленным вопросам, т. к. решения принимаются единолично.

3. Все оставшееся после расчетов с кредиторами имущество переходит участнику.

Как видите, в случае с ООО закрытие фирмы строго регламентируется законом. Воспользовавшись приведенным в нашей статье алгоритмом, можно легко закрыть ООО самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.