Регресс по ОСАГО

Страховщик ОСАГО по договору обязан возместить пострадавшему участнику аварии ущерб, причинённый его клиентом. В данном случае речь идёт не только о восстановлении и ремонте автомобиля, но и о вреде, причинённом здоровью и жизни потерпевшей стороны (расходы на лечение или погребение).

Во многих случаях после выплаты страховщик требует от своего клиента, как с виновника аварии, регресс по ОСАГО. Этот процесс происходит в судебном порядке и зачастую требует юридической помощи. При грамотном подходе истец может избежать регресса по ОСАГО. Как это сделать – читайте далее.

Что такое регресс по ОСАГО?

Так называют взыскание с клиента-виновника ДТП его же страховой компанией денежной компенсации, которая была выплачена невиновному пострадавшему участнику. Такой механизм называется ещё обратным требованием. Страховая компания, выплатившая потерпевшему причинённый виновником ДТП ущерб, взимает затем затраченную сумму с самого виновника.

Покупая полис, страхователи зачастую не вчитываются внимательно во все пункты договора ОСАГО и иногда полагают, что страховка в любом случае покроет затраты в случае аварии. Такой подход не является правильным и часто ведёт к глубокому разочарованию, когда сталкиваются с таким понятием, как регресс.

Клиенту непонятно, как страховая может требовать от него деньги обратно, если уже выплатила потерпевшему ущерб. Всё это говорит о том, что перед подписанием договора необходимо изучить все тонкости получения страховки, чтобы в подобных случаях действовать грамотно.

Нюансы регресса по ОСАГО

Право страховой компании требования регресса – это гарантия сохранности её средств. В 2017 году размер страхового покрытия составляет:

- 400 000 р. – за имущественный вред;

- 500 000 р. – за ущерб здоровью.

Для того чтобы использовать своё право на возмещение истраченных средств, страховщик обязан:

- Выплатить потерпевшей стороне полную сумму ущерба с учётом предъявляемых требований, документов о ДТП и результатов оценочной экспертизы.

- Обратиться в суд с иском для возмещения истраченных средств с виновника ДТП.

Это 2 основных условия для предъявления регресса СК к виновнику ДТП, которые должны быть соблюдены обязательно.

Важно! Виновнику аварии не рекомендуется игнорировать судебные процесс по регрессу. Если он не явится на процесс, решение о взыскании полной указанной в иске суммы примут заочно. А страховая компания обычно завышает эту сумму, и виновник в таком случае прямо на суде может выразить своё несогласие с требованиями СК.

В случае несогласия с указанной суммой виновник ДТП может оспорить требования СК, подав ответный иск. Но в большинстве случаев снижения суммы для выплаты пострадавшему можно добиться прямо на суде, основываясь на заключении судебной экспертизы или самостоятельно доказав необоснованность требований страховщика.

Помимо стоимости возмещения, страховая компания вправе получить с виновника ДТП средства, истраченные на следующие цели:

- проведение экспертиз;

- ведение страхового дела.

В каких случаях СК может затребовать регресс по ОСАГО?

Страховщик вправе потребовать с виновника аварии возврата суммы расходов, если:

- на момент аварии виновник был в нетрезвом или в наркотическом состоянии;

- застрахованный виновник аварии обладал просроченным удостоверением или был вообще без прав;

- водитель управлял чужим авто без доверенности на управление ТС;

- у водителя грузовика просрочен талон техосмотра;

- виновник скрылся с места аварии;

- водитель, спровоцировавший ДТП, не вписан в полис автогражданки;

- ДТП случилось в период, не обозначенный в полисе;

- виновник специально спровоцировал ДТП или был её прямым соучастником.

Важно! Основания для регресса по автогражданке могут быть только в случае противоправных действий виновника.

Как избежать выплаты регресса?

Существуют ли варианты избежать выплаты регресса страховщику? Чтобы ответить на этот вопрос, предварительно приведём перечень правил, которые обязан соблюдать каждый автовладелец, получивший полис ОСАГО, чтобы оградить себя от ненужных выплат. Законопослушный водитель обладает куда большими шансами не стать виновником аварии. Поэтому поставьте перед собой цель всегда соблюдать правила ДД, быть внимательным в пути, ведь дорога – это зона повышенного риска. Итак, ключевые правила:

- Следите за сроками действия полиса ОСАГО. Бывает, что водители по каким-то своим причинам оплачивают только часть страхового взноса и забывают вовремя доплатить остаток суммы. В результате полис оказывается недействительным.

- Водители грузовиков должны следить за сроками действия талона техосмотра.

- В полисе ОСАГО водитель ТС должен быть обязательно вписан в строчки бланка. Покупая полис, необходимо удостовериться, что ФИО водителя вписаны в полис, закреплённый за автомобилем.

- Управляя не свои автомобилем, убедитесь, что у вас имеется доверенность собственника.

- В случае ДТП никогда не покидайте место аварии: это обязательно расценят как попытку убежать от ответственности.

- Не стоит скрывать от страховщика какие-то факты, касающиеся произошедшего ДТП.

- Не ремонтируйте (утилизируйте) ТС раньше срока или без уведомления об этом своего страховщика.

Соблюдая вышеуказанные правила, вы точно оградите себя от регресса со стороны вашего страховщика.

Срок давности

В законе обозначены сроки давности исков по регрессу. В случае имущественных выплат страховая компания вправе в течение 2 лет потребовать от своего клиента регресса. При страховании здоровья срок давности по регрессу ОСАГО увеличивается до 3 лет. Получается, что если страховая компания не подала иск о регрессе к своему клиенту в течение указанного законом срока, значит, она своё право упустила. Но при наличии серьёзных причин СК может восстановить это право через суд.

Страховые компании работают на коммерческой основе, поэтому стремятся на всех этапах своей деятельности получить доход: как во время оформления страховки клиенту, так и в период взыскания по автогражданке регресса. Но имеется и хорошая новость: суд в подобных делах чаще занимает сторону ответчика, особенно если он подкрепляет свою позицию вескими доводами.

Можно ли не возмещать страховой компании регресс по ОСАГО и как?

Участвовать в суде в качестве ответчика уже неприятно, но вдвойне неприятно еще и проиграть спор, в котором с вас требуют денег. Одним из таких судов может быть судебное разбирательство по поводу регрессных требований страховщика. Бывают они очень часто, и большинство из них решаются в пользу страховых. Но не спешите расставаться со своими деньгами, исполняя решение суда, ниже в статье мы будем рассказывать, как не платить регресс или делать, минимизировав последствия для вашего бюджета.

Можно ли не платить регресс по ОСАГО в 2022 году?

Самое большое количество регрессов поступает от страховщиков в связи с оформлением водителями европротоколов. Оформить оформили, но требования Закона об ОСАГО при этом не выполнили.

- виновный водитель не отправил свой экземпляр европротокола страховщику,

- не предоставил на осмотр транспортное средство, когда потребовал страховщик,

- приступил к ремонту ранее 15 дней с момента ДТП.

В законе есть и другие условия для взыскания с водителя выплаченного страхового возмещения, их вы можете прочитать в статье 14 Закона об ОСАГО.

Следует отметить, что право регресса за несданный европротокол было отменено с 1 мая 2019 года, однако с учетом срока исковой давности водители могут еще несколько лет оплачивать такие требования по старым ДТП.

Не платить страховщику регресс можно, а иногда даже, нужно. Если начать вспоминать, как водители пытаются получить возмещение у страховой компании, сколько времени, сил и средств на это они тратят, то даже самый добропорядочный гражданин подумает, прежде чем добровольно выплатит страховщику деньги.

Если суда ещё не было

Как правило, страховые компании сперва шлют водителям письма с претензиями, в которых настойчиво требуют выплатить денег за регресс, а в случае неисполнения грозят судебными тяжбами.

На практике бывает так, что дальше этих писем дело не заходит. То есть страховщик в надежде на добровольное исполнение его требований водителями, рассылает письма “счастья”, а дальше в суд не обращается. Причин, почему не идут в суд, может быть много, одна из основных, скорее всего – это большое количество дел и затраты и дальнейшее взыскание.

С учетом всего вышесказанного напрашивается вывод – добровольно по претензии (требованию) не платить. Имеющиеся в регрессных письмах страшилки про увеличение долга на судебные расходы можно учитывать, но с оговоркой. Как правило, у страховых компаний штатные юристы и они ходят по судам, а значит расходов на юристов они не несут. То есть, с проигравшего ответчика взыщут только сумму регресса по ОСАГО и госпошлину.

То есть в этом случае есть свои плюсы и минусы способа:

- можно не платить регресс и ждать, подаст ли страховщик в суд и не дождаться,

- но если страховая компания всё же подаст исковое заявление, то расходы – пусть с большой долей вероятности немного – но увеличатся.

Можно также попробовать предложить страховой компании заключить мировое соглашение, только на существенно меньшую сумму, чем они хотят. Так они быстро получат хоть какие-то деньги с вас и могут пойти на это.

Если суд уже был

Но что делать, если разбирательство уже было и решение вынесено не в вашу пользу. Как не платить регресс в таком случае?

Сначала можно в рамках закона отсрочить вступление решения в законную силу, ведь пока оно не вступит, то и обязанности заплатить нет. Вдруг суд ошибся и что-то неправильно порешал. Для этого потребуется подать апелляционную жалобу, но не просто подать, а с учетом сроков и всевозможных тонкостей.

Апелляционную жалобу можно подать в течение месяца со дня изготовления судом решения (часть 2 статьи 321 ГПК РФ). Но будьте внимательны, дата принятия решения – это не дата изготовления решения суда в окончательной форме. После последнего заседания само решение может отписываться судьёй еще довольно долго: неделю, месяц, а в некоторых случаях даже не один месяц.

Вам как проигравшей стороне такое положение дел, конечно же, выгодно, но следить за процессом нужно обязательно, ведь срок на подачу жалобы не увеличивается, а в решении может быть (скорее всего и будет) указана иная дата изготовления, ранее, чем оно будет написано на самом деле. То есть суд отпишет решение “задним числом”. Срок уже начнет идти, когда вы об этом знать не будете.

Во избежание пропуска срока обжалования в течение месяца после даты последнего судебного заседания нужно отправить в суд предварительную апелляционную жалобу. В ней не будет доводов и можно заодно не платить госпошлину. Важно делать это в самые последние дни и почтой (заказным письмом, с описью вложения, всё как полагается).

Жалобу обездвижат и дадут срок на устранение недостатков. Недостатки устранять следует также почтой в последние дни срока.

После принятия жалобы:

- суд назначит дату судебного заседания,

- после которого решение суда либо отменят, либо оно вступит в силу,

- затем апелляционная инстанция будет отписывать судебный акт,

- пересылать дело,

- истец будет получать лист

- и подавать его.

Таким образом, можно с момента первого заседания отсрочить регресс на год и более.

Если я просто не буду платить, что грозит?

Если коротко, то от ничего до визитов приставов к вам домой или даже коллекторов. Какой-либо административной ответственности как за неуплату штрафа, двойной штраф – такого при взыскании долгов нет. Но меры воздействия на должников имеются.

Арест на автомобиль

Если ваш долг превышает сумму 3 000 рублей, то судебный пристав-исполнитель может по заявлению взыскателя или по собственной инициативе наложить арест на вашу машину. Делается это для:

- сохранности имущества, которое будет передано взыскателю или продано,

- исполнения решения суда о конфискации имущества,

- исполнения судебного акта о наложении ареста.

В нашем случае подходит пункт 1. Автомобиль могут арестовать, чтобы сохранить для последующей реализации. Пару слов о том, какие конкретные меры и действия скрываются под словом “арест”.

В основном, это запрет распоряжаться машиной. То есть, её нельзя будет ни продать, ни подарить. В отдельных случаях может применяться ограничение права пользования и изъятие имущества у должника.

Может ли быть штраф или лишение прав?

Про штраф я уже писал выше, в данном случае его не будет. Разве что к сумме взыскания добавится исполнительный сбор, он будет составлять 7% от суммы требуемого регресса.

Лишение прав, а вернее приостановка (временное ограничение) на пользование специальным правом должнику не грозит. Это связано с тем, что ограничивают водительское право только в некоторых случаях, и взыскание ущерба от регресса туда не входит.

Но если с водительским у вас всё будет в порядке, то это не значит, что вы, к примеру, сможете съездить на машине попутешествовать. Для случаев, когда взыскиваются иные долги, как у нас, предусмотрен запрет на выезд из Российской Федерации, но для этого сумма задолженности по регрессу ОСАГО должна быть более 30 000 рублей.

Если у меня нет банковских карт и имущества?

Отсутствие денежных средств на счетах в банках и имущества, которое можно было бы продать, делает ваш долг перед страховой почти невозвратным. Если с вас нечего взять, то и платить регресс по ОСАГО не придется.

Однако, если у вас всё имущество на родственниках, а зарплата наличными, то как минимум съездить отдохнуть за рубеж не получится. Некоторые ради этого всё же гасят свои долги.

Рабочий способ назначить отсрочку или рассрочку

Отсрочка или рассрочка исполнения суда – это еще один законный способ растянуть время по возврату регресса страховщику.

Данное право должника закреплено в статье 203 Гражданского процессуального кодекса РФ.

Для того, чтобы воспользоваться этим методом, вам необходимо будет обратиться в суд, который принимал решение по делу, с соответствующим заявлением. Поскольку отсрочка или рассрочка, как правило, связана с имущественным положением должника, то к заявлению надо приложить документы, которыми будет подтверждаться тяжелое положение и отсутствие денег или имущества для исполнения решения суда.

Кроме должника, обратиться в суд с аналогичным заявлением еще может и пристав-исполнитель. Но ему тоже необходимо будет доказывать тяжелое имущественное положение должника.

Судебная практика

На рассмотрение заявления о рассрочке или отсрочке регресса по ОСАГО у суда будет 10 дней со дня поступления заявления в суд. Однако, делается это без вызова и без уведомления сторон и без проведения судебного заседания.

Суд выносит определение, которым или удовлетворяет требование должника или отказывает ему.

На практике суды чаще отказывают, нежели удовлетворяют, так как тяжелое материальное положение на момент подачи заявления еще не гарантирует, что оно не изменится в будущем. И поскольку такие определения суда не публикуются на официальных сайтах, то найти их трудновато.

Вашему вниманию мы предоставим одно определение из своей практики. В нём вы сможете почитать, какие доводы указывает суд, при отказе в удовлетворении таких заявлений.

Все изменения ОСАГО в 2022 году: что ждет водителей — хорошего и плохого

Банк России предложил дополнительно расширить границы тарифного коридора по ОСАГО. Соответствующий проект указания опубликован на сайте ведомства для общественного обсуждения. Как объясняет регулятор, изменения позволят страховым компаниям снижать тарифы для безаварийных автомобилистов с хорошей историей и увеличивать стоимость страховки для водителей с повышенным уровнем рисков. Предложения по проекту будут принимать до 8 ноября. Эксперты считают, что действующих тарифов достаточно. Разбираемся, для кого может подорожать полис ОСАГО.

Для кого и на сколько может подорожать ОСАГО

Для легковых автомобилей физических лиц диапазон расширения базовых ставок как вниз, так и вверх составит 10%. Для общественного транспорта, включая автобусы, совершающие регулярные перевозки пассажиров, троллейбусы и трамваи — 4,9%. Для других категорий транспортных средств, в частности для такси, — 30%. Таким образом, чтобы посчитать свой тарифный коридор водителям-частникам нужно прибавить вычесть и прибавить 10% с обеих сторон. А для таксистов — вычесть и прибавить по 30%.

Также Банк России планирует пересмотреть коэффициенты в зависимости от возраста и стажа водителя, а также коэффициенты за аварийность — КБМ. «В результате для взрослых и опытных водителей дополнительная скидка составит до 8%, для аккуратных и безаварийных — еще до 8%. Молодые и неопытные водители и лихачи будут платить больше. Кроме того, будет проведена дополнительная калибровка региональных коэффициентов», — сообщил регулятор.

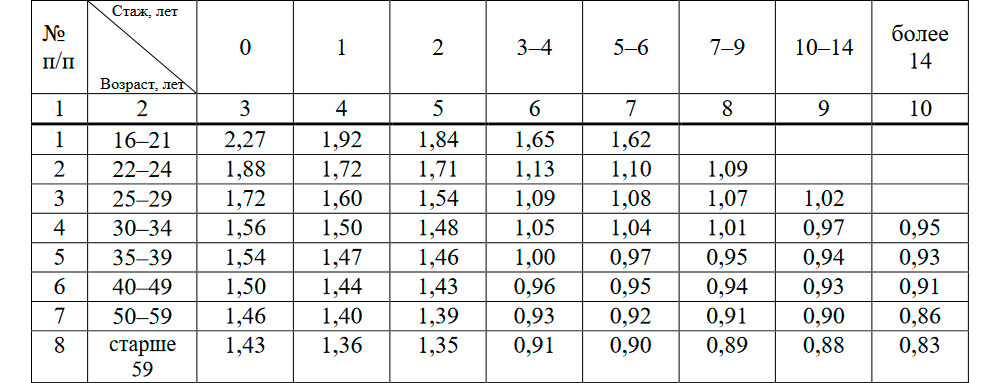

Коэффициент страховых тарифов в зависимости от характеристик (навыков) допущенных к управлению транспортным средством водителей

Согласно новым расчетам, если водитель в течение года три раза попадет в ДТП, цена полиса для него возрастет в четыре раза. До этого момента она увеличивается в три раза. При этом при безаварийной езде скидка будет 54% вместо действующих сейчас 50%.

В Российском союзе автостраховщиков (РСА) идею поддержали, назвав ее новым шагом в индивидуализации тарифов ОСАГО. «Он знаменует начало третьего этапа реформирования тарифов. Первые два убедительно показали, что индивидуализация тарифов усиливает конкуренцию между страховщиками, в результате чего стоимость ОСАГО для безаварийных водителей снижается», — заявил президент РСА Игорь Юргенс.

Новости 16 октября 2022 Как починить машину после ДТП без ОСАГО. Разбор

Статьи 24 сентября 2022 Изменения в системе ОСАГО: водителям рассказали, к чему готовиться

По его словам, после начала реформы средняя стоимость полиса ОСАГО снизилась в 2019 году на 5% и с тех пор остается на одном и том же уровне, «несмотря на резкий рост стоимости запчастей, который давит на тариф».

«Мы рассчитываем, что по итогам третьего этапа реформы ОСАГО станет еще удобнее для автовладельцев, а безаварийные автовладельцы по-прежнему будут ощущать выигрыш в цене», — сказал Юргенс.

Расширение тарифов будет продолжаться

Важно, что продвигаемые изменения не учитывают обсуждаемые страховым сообществом планы повысить выплаты по жизни и здоровью с 500 тыс. руб. до 2 млн руб., отменить учет износа запчастей при ремонте и отменить территориальные коэффициенты.

На этом основании страховщики ранее уже предложили расширить тарифы. Так, ранее Юренс объяснял, что тарифный коридор в ОСАГО необходимо расширять по причине роста цен на запчасти для ремонта, а также обсуждаемого повышения выплат по жизни и здоровью.

«Для нормализации ситуации требуется расширение тарифного коридора как минимум на 10-20% до конца года или хотя бы принятие точечных тарифных решений для проблемных транспортных сегментов и регионов», — говорил Юргенс Интерфаксу. Еще одна причина расширения коридора — убыточность в сегменте такси. Чтобы нивелировать убытки тариф, по расчетам РСА, надо расширять уже на 40%.

Однако, как уточнили представители страхового сообщества — поправки Центробанка идут отдельно и обсуждаемых льгот не касаются. Именно на это обратили внимание эксперты в беседе с Autonews.ru. Вместе они делают вывод о том, что волн расширения тарифов в итоге будет несколько.

Как заявил Autonews.ru вице-президент Национального автомобильного союза Антон Шапарин, рост цен на ОСАГО за расширением тарифного коридора «следует всегда».

«Автомобилисты ни разу не видели понижения тарифа. Банк России хочет поднять стоимость ОСАГО, причем выше уровня инфляции. Самый большой удар приходится по таксистам. Мы сейчас проводим исследование роста тарифов для парков и уже видим по ряду регионов рост в два раза за год. Плюс к тому, таксисты массово жалуются на невозможность покупки полиса, страховые отказываются его оформлять, несмотря на все угрозы Банка России. Под ударом и каршеринг, где аварийность падает, но тарифы хотят поднять на 30%», — считает Шапарин.

Также эксперт напомнил о том, что ранее страховщики обещали, что рост цен будет компенсирован водителям отменой ряда повышающих коэффициентов. Однако теперь об этом и речи не идет. «Аккуратные водители и так получают скидки из-за КБМ. Таким образом, Банк России ничем не компенсирует водителям этот рост. Страховые компании же получат сверхприбыли: они и сейчас выплачивают намного меньше точки безубыточности в 76% от сборов, получая ежегодно десятки миллиардов рублей дополнительной выгоды. Теперь получат еще больше», — констатировал Шапарин.

Юрист в области автострахования Илья Афанасьев считает, что Центробанк получил больше возможностей для изменения тарифов на ОСАГО после ослабления контроля со стороны Минэкономразвития. «Теперь, получается, будет новая волна повышения тарифов, а за ней — новая, о которой говорили в РСА под предлогом повышения выплат по жизни и здоровью», — считает эксперт.

Юрист Сергей Беляков выразил сожаление по поводу возможных изменений: «Вместо ожидаемой отмены территориальных коэффициентов и привязки к мощности мотора идет подмена понятий про возраст и аварийность. Зачем снижать текущую премию? Сомневаюсь, что это произойдет, а вот подорожание случится. Где отмена износа, где рост выплат по жизни и здоровью?»

В РСА с аргументами экспертов не согласны. Там заявили, что по итогам 9 месяцев 2022 года средняя премия по ОСАГО осталась неизменной. «Средняя премия по ОСАГО составила 5 551 руб., что практически точно совпадает с размером средней премии по итогам аналогичного периода прошлого года — 5 525 руб. Количество заключенных за этот период договоров обязательной автогражданки выросло по сравнению с 9 месяцами прошлого года на 7%, с 29,1 млн до 31,2 млн штук», — сообщил Юргенс. — Соответственно, увеличилась на 8% и общая сумма начисленной премии: по итогам 9 месяцев 2022 года этот показатель был равен 173,1 млрд руб., тогда как годом ранее он составлял 160,8 млрд руб.».

По данным РСА, также выросло количество заявленных и урегулированных убытков. Заявлено было 1,38 млн убытков, что на 14% больше, чем годом ранее (1,21 млн). Урегулировано было 1,45 млн убытков, что на 9% больше прошлогоднего показателя (1,33 млн). Совокупные выплаты выросли на 4%, с 99,5 до 103,7 млрд руб.

Что изменилось в расчётах ОСАГО в 2022 году

С января 2022 года вступило в силу указание Центробанка о новых тарифах и коэффициентах ОСАГО. Рассказываем, что изменилось и сколько теперь стоит полис для личного легкового автомобиля.

Краткий обзор изменений в ОСАГО:

- Тарифный коридор для легкового транспорта расширился на 10% вверх и вниз и составляет теперь от 2224 ₽ до 5980 ₽.

- ОСАГО можно будет оформить дешевле, например жителям Москвы и Казани. Сэкономят, как обычно, также аккуратные водители, не попадавшие в ДТП. Максимальная экономия может достигать 56%.

- Коэффициент для лихачей, регулярно нарушающих ПДД, повысится сразу почти на 1,5 балла — с 2,45 до 3,92.

От чего зависит цена ОСАГО

Стоимость полиса зависит от базового тарифа и нескольких коэффициентов, которые регулярно обновляются. Данные, актуальные на 2022 год, закреплены в Указании Центробанка.

В 2022 году страховые компании назначают индивидуально для каждого водителя базовую сумму в диапазоне от 2224 ₽ до 5980 ₽.

Базовый тариф умножается на коэффициенты:

- бонус-малус (КБМ), зависящий от аккуратности езды водителя;

- территориального использования транспорта (КТ);

- количества допущенных к управлению водителей (КО);

- их возраста и стажа вождения (КВС);

- мощности двигателя машины (КМ).

Значения первых четырёх коэффициентов в 2022 году меняются, и только коэффициент мощности остаётся прежним.

В статье мы говорим о стоимости полиса для личного легкового автомобиля. Для другого транспорта, в том числе такси, грузовиков, авто юридических лиц, тарифы выше. Найти их можно в Указании Центробанка.

Сколько в 2022 году составит коэффициент бонус-малус (КБМ)

До 1 апреля 2022 года КБМ не изменится, и его базовое значение по-прежнему составит 1. Базовый КБМ присваивают начинающим водителям. Далее это значение корректируют в большую или меньшую сторону в зависимости от того, происходили по вине водителя аварии или нет.

Минимальное значение для самых аккуратных водителей, которые ни разу не попадали в ДТП за 10 лет, — 0,5, максимальное для злостных нарушителей — 2,45.

С 1 апреля 2022 года базовый КБМ составит 1,17.

Минимальное значение для самых аккуратных водителей уменьшится с 0,5 до 0,46. То есть для водителей, по вине которых в последние 10 лет не произошло ни одного ДТП, максимальная скидка на полис составит 56% вместо прежних 50%.

Чем больше аварий происходит по вине водителя, тем больше для него КБМ. Максимальный коэффициент с 1 апреля 2022 года увеличится с 2,45 сразу до 3,92.

Быстро рассчитать стоимость полиса можно на Сравни.ру. Для этого достаточно ввести номер автомобиля в разделе ОСАГО, а затем указать сведения о водителе.

Сколько в 2022 году составит территориальный коэффициент (КТ)

С 9 января 2022 года меняется таблица территориальных коэффициентов. Найти нужный регион можно в Указании ЦБ на страницах с 6 по 13. Во многих регионах тарифы снизились примерно на 1–5%.

Территория использования автомобиля для физических лиц определяется исходя из места жительства собственника машины, указанного в документах на авто.

Сколько в 2022 году составит коэффициент количества допущенных к управлению водителей (КО)

Если ограничений допущенных к управлению водителей нет — такой полис ОСАГО называется «мультидрайв», — коэффициент с 9 января 2022 года поднимается с 1,94 до 2,32. Таким образом, страховка без ограничений водителей теперь стоит почти в 2,5 раза дороже, чем со вписанными водителями.

Если круг водителей в полисе ограничен, коэффициент составляет 1.

Для кого новый закон отменил обязательный техосмотр

Сколько в 2022 году составит коэффициент возраста и стажа вождения (КВС)

КВС снизился для более возрастных и опытных водителей. Например, для автолюбителей от 59 лет со стажем вождения 14 лет он составит 0,83, хотя ранее значение было 0,9.

При этом для водителей до 24 лет со стажем вождения менее двух лет КВС незначительно повысился. Например, если ранее для автолюбителя возрастом до 21 года и стажем в один год он составлял 1,9, то с 9 января 2022 года — уже 1,92.

Может ли страховая компания взыскать деньги с виновника ДТП по ОСАГО в 2022 году?

В последние годы автомобилисты все чаще сталкиваются с исками страховщиков, требующих возмещения средств, выплаченных по ОСАГО пострадавшим в аварии. Несмотря на наличие полиса, суды могут взыскать деньги с виновника ДТП. Для того чтобы защитить свои права, водителям необходимо знать нюансы обязательного страхования.

Изучение законодательства даст понимание того, имеет ли право страховая компания предъявлять регрессное требование к виновнику ДТП по ОСАГО, и можно ли выиграть в суде по иску с неправомерными претензиями.

Что такое регресс в страховании

Согласно Гражданскому Кодексу РФ человек или организация обязаны полностью возместить вред, допущенный в результате их действий (п. 1 ст. 1064). Но в том же пункте прописано, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Обстоятельства, при которых по обязательствам виновника происшествия отвечает иной гражданин или организация, предусматриваются законом или договором. Например, за вред, причиненный работником компании, отвечает работодатель (ст. 1068 ГК РФ), а за действия несовершеннолетних детей ответственность несут их родители (ст. 1073, 1074).

После выплаты возмещения предприятие или человек, понесшие затраты в результате чужих деяний, может взыскать оплаченные средства непосредственно с виновного лица.

Такая возможность предусмотрена п. 1 ст. 1081 ГК РФ. Право требовать возмещения средств с виновника происшествия носит название регресса или обратного требования.

Применительно к страховому бизнесу, а в частности к страхованию ответственности, действуют другие принципы. Страховщик берет на себя риски наступления определенных событий, за это получает плату со своих клиентов. При страховании автогражданки страховая компания (СК) обязуется оплатить вред, причиненный водителем, застраховавшим свою ответственность.

Если бы после каждой выплаты страховщик взыскивал деньги с водителя, терялся бы сам смысл заключения договора. Зачем человеку полис, если все равно придется платить за нанесённый ущерб? Поэтому право регресса возникает лишь в исключительных случаях. Они предусматриваются законом или договором. Варианты ситуаций, при которых допускается обратное требование по автогражданке, перечислены в п. 1 ст. 14 Федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности водителей транспортных средств» от 25.04.02 г. (далее закон «Об ОСАГО», ФЗ-40).

Когда страховщик может взыскать средства в порядке регресса

Страховая компания — это коммерческое предприятие. Основная цель деятельности СК — извлечение прибыли. Для расчета страховой премии высчитывается вероятность наступления того или иного события.

Однако не все обстоятельства можно учесть. Например, нельзя предусмотреть намерения застрахованного лица. Поэтому любые действия, способствующие наступлению страхового события, рассматриваются как основание для отказа в выплате, или для регресса, если денежные средства перечислены.

Другие ситуации возникновения обратного требования — несоблюдение условий договора, сокрытие обстоятельств, влияющих на размер страховой премии и т. п. ОСАГО — обязательное страхование, условия которого регулируются законом.

Все основания для регресса перечислены в нормативном акте (ст. 14 закона «Об ОСАГО»). Других причин для иска страховщика к страхователю с обратным требованием быть не может.

Страховая компания может взыскать деньги с виновника в случае:

- Умышленного причинения вреда жизни или здоровью потерпевшего.

- Отсутствия у виновника права управления автомобилем. . .

- Виновник не вписан в полис ОСАГО.

- ДТП произошло в период времени, не предусмотренный страховым договором.

- Транспортное средство под управление виновного лица не прошло техосмотр, либо период действия диагностической карты закончился.

- Представлены недостоверные данные при оформлении полиса, приведшие к занижению страховой премии.

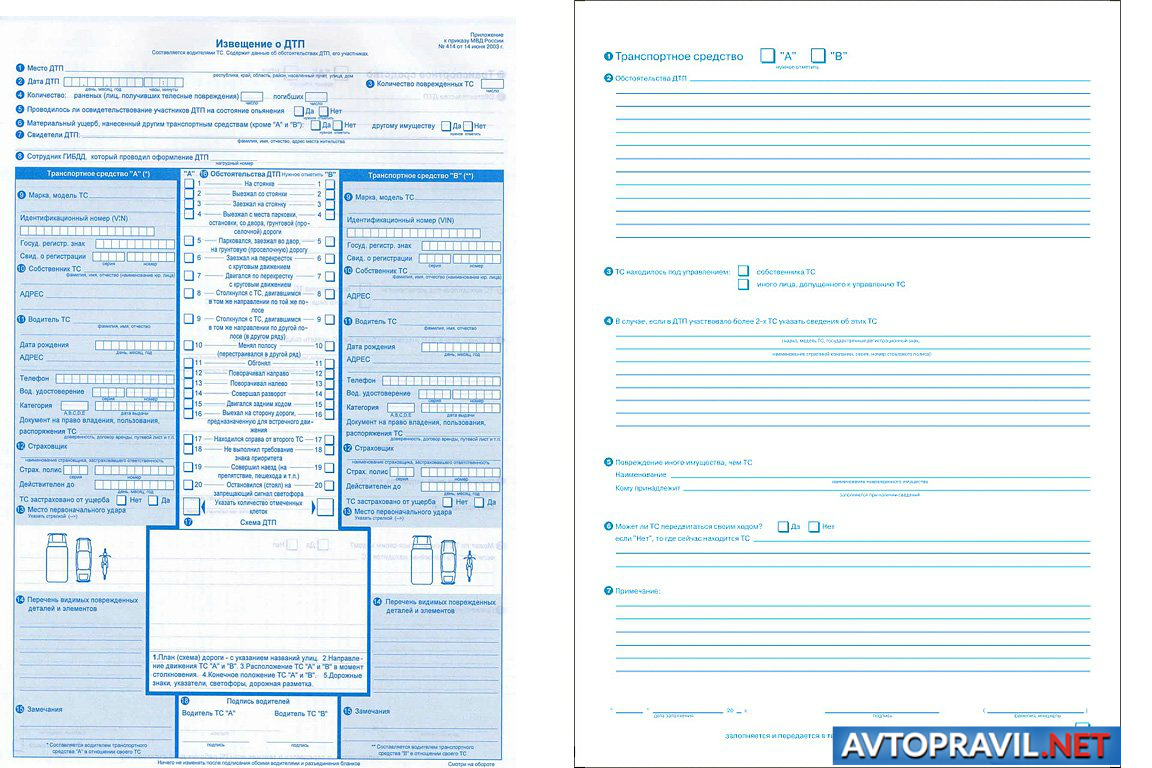

Отдельно следует упомянуть о причинах регресса при регистрации ДТП по Европротоколу. Так как пока практика оформления аварии без участия инспекторов ГИБДД небольшая, многие водители могут допустить ошибки, которые приведут к регрессному иску.

Основания для регресса по Европротоколу

На страхователя при самостоятельном заполнении извещения о дорожном происшествии налагаются дополнительные обязанности, вызванные отсутствием подтверждения факта аварии сотрудниками полиции. В частности, он должен выполнить следующие требования:

- Представить свой экземпляр Извещения о ДТП страховщику. Срок исполнения — 5 рабочих дней.

- Не ремонтировать и не утилизировать автомобиль, участвовавший в аварии, в течение 15 календарных дней, исключая нерабочие праздники.

- По требованию страховщика предъявить ТС виновника для осмотра или независимой экспертизы. СК имеет право направить запрос о представлении транспорта в указанный выше срок — 15 календарных дней с момента аварии, не считая праздничных дней.

Как показывает судебная практика по регрессным искам, невыполнение любого из этих обязательств ведет к возникновению оснований для обратного требования выплаченных денег. Водителю придется оплачивать причиненный ущерб (п/п «з» п. 1 ст. 14 ФЗ-40).

Суброгация по ОСАГО с виновника ДТП

Регресс по ОСАГО часто путают с суброгацией. Между этими понятиями много общего, но есть и различия. Чем отличается суброгация от регресса, рассмотрим более подробно.

Прежде всего стоит отметить, что обратное требование может возникать в самых разных сферах — кредитных отношениях, в страховании, при выдаче поручительства, в трудовых взаимоотношениях и др. Суброгация применяется только в страховом бизнесе. Точное определение содержится в названии ст. 965 ГК РФ:

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба.

Для того чтобы разобраться в различиях, приведем выдержки из данной статьи кодекса:

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

На первый взгляд смысл суброгации ничем не отличается от обратного требования. Страховая компания требует с виновника происшествия возместить выплаты, произведенные пострадавшему лицу. Но есть отличия:

Таким образом, применительно к ДТП разница состоит в том, что:

- Требование в порядке суброгации выдвигает страховщик невиновной в происшествии стороны, при регрессе иск подает страховая компания виновника.

- При суброгации между страхователем и страховщиком заключен договор КАСКО, если вред причинен автомобилю, договор страхования дачи, дома и т. п., если в аварии повреждено другое имущество. При регрессном иске основание — договор ОСАГО или ДСАГО.

- Иск страховой компании к виновнику ДТП в порядке суброгации содержит требования по возмещению вреда, причиненного имуществу, в порядке регресса — имуществу и здоровью человека.

По договору ОСАГО страховщик осуществляет выплаты в пределах лимита, установленного ст. 7 ФЗ-40. В 2022 году он составляет — 500 тыс. руб. для возмещения вреда жизни и здоровью, 400 тыс. руб. — при повреждении имущества каждому пострадавшему. Регрессный иск СК может заявить на выплаченную сумму. Если размер вреда выше, иск в суд подает сам потерпевший.

При суброгации страховой компании переходят все права пострадавшей стороны. Размер выплат законом не ограничен. Если у водителя, виновного в ДТП, есть полис ОСАГО, возмещение в пределах лимита (400 тыс. руб.) должно быть получено со страховщика по автогражданке. Иск к виновнику предъявляется только при недостаточности этих выплат или, если нет обязательной страховки.

Что делать, если страховая компания подала в суд на виновника ДТП

Страховые компании стремятся минимизировать свои убытки, поэтому не всегда требуют возмещение на законных основаниях. Поэтому не следует сразу отчаиваться и опускать руки. В некоторых ситуациях возможно выиграть суд.

Не стоит сразу соглашаться, если страховая прислала претензию с требованием возместить ущерб за ДТП. Хотя досудебное урегулирования исключает некоторые виды трат, суд может в разы уменьшить запрашиваемую сумму или даже отказать СК.

Для того чтобы оценить законность иска лучше обратиться к специалистам. Квалифицированные юристы, имеющие большой практический опыт, могут сразу оценить перспективы дела и указать направления для оспаривания требований.

При судебных спорах со страховыми компаниями применяются разные способы защиты. Ниже представлены некоторые из них.

Снижение размера выплат

Как показывает судебная практика, снизить размер претензий можно в 8 случаях из 10. По закону в обосновании суммы иска должен быть представлен отчет об оценке. Стоимость запчастей считается с учетом износа. Страховые компании часто обходятся заказом-нарядом, а запасные части считают по ценам официального дилера. Пересчет затрат может дать значительную выгоду.

Другой вариант — исключение из расчетов лишних деталей, работ. Объем требований зачастую включает ремонт узлов и конструкций, которые не могли пострадать в результате аварии. Например, замена левой передней фары при ударе в заднюю часть ТС. Бывает, что одни и те же работы или запчасти повторяются в отчете несколько раз. Их также следует оспорить.

Признание ответчика невиновным в ДТП

После анализа всех материалов аварии иногда даже при наличии справки ГИБДД можно выявить невиновность водителя.

Оспаривание законности выплаты

Если при проверке обоснований оплаты пострадавшему водителю будет выявлено отсутствие важных документов, на возмещение вреда можно признать незаконным.

Как видно из этих примеров, письмо от страховой не является окончательным приговором. Большому количеству автомобилистов удается успешно противостоять страховщикам и выигрывать споры либо снижать суммы возмещения.

Может ли страховая компания взыскать деньги по КАСКО

При КАСКО отсутствуют основания для регресса к виновному лицу. Но виновник происшествия может быть привлечен к ответственности в порядке суброгации. Отвечать он будет, если для покрытия вреда не хватает лимита по ОСАГО (ДСАГО) или если отсутствует полис по автогражданке.

До достижения максимальной суммы (400 тыс. руб.) ответственность перед пострадавшей стороной, а в случае перехода прав перед страховщиком по КАСКО, несет компания, застраховавшая гражданскую ответственность водителя-виновника. Взыскать по КАСКО можно только возмещение имущественного вреда.

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков; ;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Срок исковой давности по регрессу

При проверке законности иска важен срок давности по регрессу ОСАГО. Страховые часто затягивают подачу требований, в надежде, что человек забудет о происшествии и не будет возражать при наличии расхождений с реальными фактами. Поэтому иногда они могут пропустить сроки подачи искового заявления в суд.

Когда страховая компания взыскивает компенсацию с виновника ДТП за пределами сроков исковой давности, можно оспорить иск на этом основании.

По требованиям, вытекающими из договоров страхования риска ответственности при причинении вреда жизни, здоровью или имуществу, страховые компании могут подать иск в течение трех лет (п. 2 ст. 966 ГК РФ). Срок начинает течь с момента осуществления выплаты.

По договорам в порядке суброгации страховая компания взыскивает средства вместо пострадавшего лица. В этом случае действует общий срок исковой давности — три года (ст. 196 ГК РФ). Однако отсчитывается он с момента аварии, а не выплаты денег.

Антон Шаров, автоюрист, независимый журналист, главный редактор

В 2007 году окончил СПбГУП («Журналистика» 42.04.02), в 2012 – выпускник магистратуры ИПиНБ РАНХиГС по профилю «Магистр частного права» («Юриспруденция», 40.04.01). Практикующий юрист, создатель и основной автор портала AvtoPravil.net.

Из заметки я поняла, что регресс к виновнику ДТП, а не к собственнику предъявляет страховая компания по закону об ОСАГО. А в гражданском кодексе сказано, что собственник несет ответственность за причиненный вред. Так кто же будет возмещать регресс?

Добрый день. Из заметки я поняла, что регресс к виновнику ДТП, а не к собственнику предъявляет страховая компания по закону об ОСАГО. А в гражданском кодексе сказано, что собственник несет ответственность за причиненный вред. Так кто же будет возмещать регресс?

Адвокат Антонов А.П.

Согласно ст.14 Федерального закона «Об ОСАГО», к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

ж) утратил силу с 1 мая 2019 г. — Федеральный закон от 1 мая 2019 г. N 88-ФЗ

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

к) страхователь при заключении договора обязательного страхования в виде электронного документа предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии.

Страховщик имеет право предъявить регрессное требование в размере осуществленного страхового возмещения к оператору технического осмотра, выдавшему диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена или могла быть выявлена в момент проведения технического осмотра этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

Страховщик вправе требовать от лиц, указанных в пунктах 1 и 2 настоящей статьи, возмещения расходов, понесенных при рассмотрении страхового случая.

Положения настоящей статьи распространяются на случаи возмещения вреда, причиненного имуществу потерпевшего в результате дорожно-транспортного происшествия, страховщиком, застраховавшим его гражданскую ответственность, с учетом особенностей, установленных статьей 14.1 настоящего Федерального закона.

Регрессное требование о возмещении вреда, причиненного транспортному средству, не может быть предъявлено к пешеходу в случае причинения вреда его здоровью либо к его родственникам или наследникам в случае его смерти в результате дорожно-транспортного происшествия с участием этого транспортного средства.

К профессиональному объединению страховщиков, осуществившему компенсационную выплату лицам, указанным в пункте 2.1 статьи 18 настоящего Федерального закона, переходит право требования потерпевшего к лицам, указанным в пунктах 1 и 2 настоящей статьи, в размере осуществленной компенсационной выплаты.

Согласно ст.1079 Гражданского кодекса, юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (использование транспортных средств, механизмов, электрической энергии высокого напряжения, атомной энергии, взрывчатых веществ, сильнодействующих ядов и т.п.; осуществление строительной и иной, связанной с нею деятельности и др.), обязаны возместить вред, причиненный источником повышенной опасности, если не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего. Владелец источника повышенной опасности может быть освобожден судом от ответственности полностью или частично также по основаниям, предусмотренным пунктами 2 и 3 статьи 1083 настоящего Кодекса.

Обязанность возмещения вреда возлагается на юридическое лицо или гражданина, которые владеют источником повышенной опасности на праве собственности, праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (на праве аренды, по доверенности на право управления транспортным средством, в силу распоряжения соответствующего органа о передаче ему источника повышенной опасности и т.п.).

Владелец источника повышенной опасности не отвечает за вред, причиненный этим источником, если докажет, что источник выбыл из его обладания в результате противоправных действий других лиц. Ответственность за вред, причиненный источником повышенной опасности, в таких случаях несут лица, противоправно завладевшие источником. При наличии вины владельца источника повышенной опасности в противоправном изъятии этого источника из его обладания ответственность может быть возложена как на владельца, так и на лицо, противоправно завладевшее источником повышенной опасности.

Владельцы источников повышенной опасности солидарно несут ответственность за вред, причиненный в результате взаимодействия этих источников (столкновения транспортных средств и т.п.) третьим лицам по основаниям, предусмотренным пунктом 1 настоящей статьи.

Вред, причиненный в результате взаимодействия источников повышенной опасности их владельцам, возмещается на общих основаниях (статья 1064).

Таким образом, если автомобиль находился у другого лица на законных основаниях, то именно к этому лицу предъявляются регрессные требования.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Оставить комментарий Отменить ответ

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Каждому Доверителю гарантируем индивидуальный подход и гибкую ценовую политику, конфиденциальность и поддержку в течении 24 часов в сутки!