Оплата больничного совместителю

Оплачивается ли больничный по совместительству — да, это установленное законом пособие, гарантированное статьей 13 Федерального закона от 29.12.06 № 255-ФЗ всем работающим гражданам.

Особенности оформления больничного листа по совместительству

Совместительство бывает внутренним и внешним. В первом случае человек трудится по двум или более специальностям у одного руководителя. Во втором — помимо основной работы, совместитель выполняет профессиональные обязанности у других работодателей.

В законодательстве указано, оплачивается ли больничный лист внешним совместителям в 2022 году в случае наступления нетрудоспособности — да, это предусмотрено статьей 13 Федерального закона от 29.12.2006 № 255-ФЗ и статьей 6 Федерального закона от 29.12.2022 № 478-ФЗ. Пособие выплатят работодатели и Фонд социального страхования (ФСС).

В 2022 г. все российские регионы перешли на прямую оплату пособий по временной нетрудоспособности органами ФСС.

Совместительство внутреннее и больничный

В этом случае всю свою работу по основной и дополнительной должности совместитель выполняет на одном предприятии. Б юллетень выписывается в одном экземпляре. Поскольку человек трудится у одного работодателя, условия выплаты больничного листа у совместителя не отличаются — при расчете учтут общий страховой стаж. Средний заработок рассчитают из совокупного дохода сотрудника, который складывается из зарплаты по основной профессии и дохода по дополнительной специальности.

Первые три дня нетрудоспособности оплатит работодатель за счет собственных средств, остальные дни, начиная с четвертого, — ФСС на основании направленных работодателем сведений. С 02.05.2022 начинает действовать приказ ФСС от 04.02.2022 № 26, которым утверждены новые формы документов для назначения и выплаты пособий по временной нетрудоспособности органами ФСС России.

Вот как оплачивается больничный по внутреннему совместительству в 2022 году по новым правилам:

- 3 дня работодатель — по совокупному среднему заработку на всех должностях;

- с 4 дня и до конца периода временной нетрудоспособности — ФСС.

Размер выплаты зависит от стажа сотрудника. Если он менее 5 лет, положено только 60 % заработка. Далее размер выплаты повышается:

- от 5 до 8 лет стажа — 80 %;

- более 8 лет стажа — 100 %.

Совместительство внешнее и больничный

При внешнем совместительстве существует куда больше нюансов. В этом случае совместитель вправе работать в двух и даже более организациях. Закон не ограничивает граждан в этом праве. Трудовой договор с таким сотрудником заключается как на основном месте работы, так и на дополнительном. В се работодатели перечисляют в ФСС страховые взносы в пользу сотрудника. Благодаря этому человеку оплачивают больничный лист как на основной, так и на дополнительных работах.

В законе сказано, как оплатить больничный лист внешнему совместителю в 2022 году, — чтобы пособие было начислено, совместитель после выздоровления предъявляет всем работодателям листок нетрудоспособности. Человек, который трудится у нескольких нанимателей в течение более двух лет, вправе получить пособия на каждом месте работы. В поликлинике ему должны выписать не один бюллетень, а несколько (по числу мест работы).

При этом каждый выдаваемый документ имеет индивидуальный номер. На каждом бланке врач указывает, по какому месту работы предъявить бюллетень: по основному или дополнительному.

В 2022 году предусмотрена возможность оформления электронного больничного листа. Его номер сообщают работодателям вместо предъявления бумажных документов.

В случае если совместитель отработал на предприятиях менее двух лет, документ выдается в одном экземпляре. Гражданин самостоятельно выбирает, кому из работодателей предъявить лист нетрудоспособности. Остальным нанимателям предоставляется его копия, чтобы доказать уважительную причину своего отсутствия на рабочем месте.

Оплата больничного листа внешнему совместителю

Согласно п.1 ст. 14 Федерального закона № 255-ФЗ то, как оплачивается больничный по совместительству и основному месту работы, зависит от мест, где человек трудился в течение последних двух лет. В 2022 г. в расчетный период входят 2019–2022 гг.

Варианты оплаты больничного совместителям представлены в таблице :

Где работал совместитель в течение расчетного периода (2019–2022 гг.)

Кто назначает и выплачивает пособие по больничному

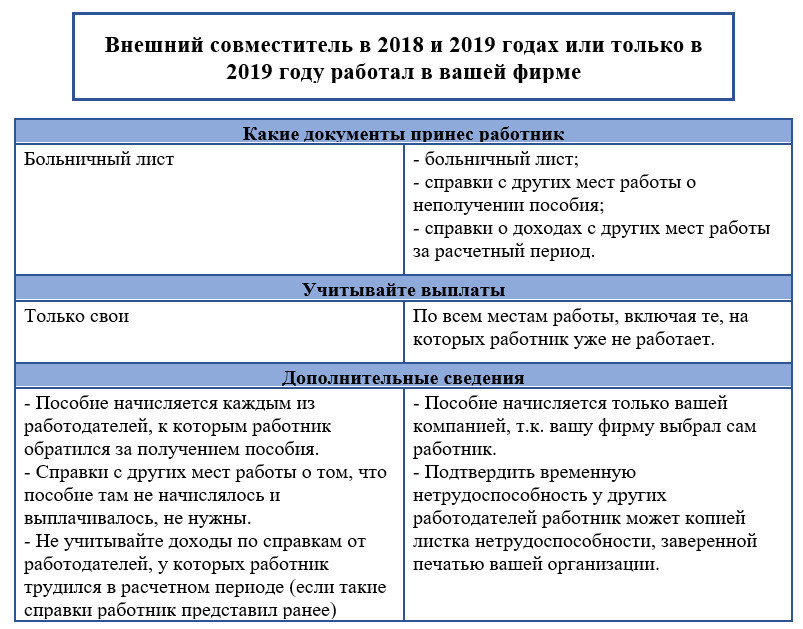

У тех же нанимателей, что и в 2022 г.

В этом случае каждый наниматель назначает и выплачивает работнику компенсацию. Для этого врач выписывает гражданину необходимое количество бюллетеней. Их предоставляют каждому работодателю. Положенная выплата больничного листа совместителям рассчитывается с учетом отчислений, которые страхователь произвел в ФСС в пользу сотрудника в течение 2019–2022 гг.

У других нанимателей, нежели в этом году

Сотрудник в этом случае выбирает , у кого из действующих работодателей он получит пособие по листку нетрудоспособности. Лечебное учреждение должно выдать ему только один документ. При расчете компенсации наниматель принимает во внимание доходы, полученные сотрудником в течение 2019–2022 гг. у предыдущих нанимателей, на основании справок о заработке.

Частично у тех же нанимателей, что и в текущем году, частично в других компаниях (основное место там же, совмещение в других местах или наоборот)

Гражданин получит компенсацию по каждому актуальному месту труда. С этой просьбой следует обращаться к одному из работодателей. В этом случае лечебное учреждение должно выдать ему на руки только один бюллетень.

Расчет выплаты по больничному

Положенное пособие по временной нетрудоспособности по совместительству рассчитывается с учетом особенностей:

- в расчет среднего дневного заработка включаются выплаты и вознаграждения, полученные в других организациях за расчетный период, подтвержденные справками (письмо ФСС от 08.07.2011 № 14-02-01/15-6179Л);

- общая сумма выплат, учитываемых за календарный год со всех мест работы, не должна превышать предельной величины базы для начисления взносов на ВНиМ: за 2022 г. — 912 000 руб. и за 2019 г. — 865 000 руб. (ч. 3.2 ст. 14 Закона № 255-ФЗ);

- если средний дневной заработок, рассчитанный исходя из фактических выплат, окажется ниже среднего дневного заработка, рассчитанного исходя из МРОТ (с учетом районного коэффициента) на день наступления нетрудоспособности, пособие исчисляется исходя из МРОТ;

- если совместитель трудоустроен на условиях неполного рабочего дня, для сравнения и расчета пособия берут средний дневной заработок, исчисленный из МРОТ, с учетом нормы рабочего времени внешнего совместителя (письмо ФСС от 16.11.2015 № 02-09-14/15-19990).

Работнику — внешнему совместителю, работающему на условиях неполного рабочего времени, выгоднее обратиться за получением пособия в ту организацию, в которой он работает полный рабочий день. Эта организация рассчитает ему пособие исходя из МРОТ без всяких корректировок (письмо ФСС от 08.07.2011 № 14-02-01/15-6179Л).

ФСС разъяснил, как рассчитать больничный совместителю за первые три дня нетрудоспособности:

- в расчет берут только начисленный доход в размерах, не превышающих предельные величины базы для начисления страховых взносов на ВНиМ (за 2022 г. — 912 000 руб. и за 2019 г. — 865 000 руб.);

- если средний дневной заработок, рассчитанный исходя из выплат в пользу работника, ниже МРОТ, пособие исчисляют исходя из фактического заработка (если есть заработок и у других работодателей);

- для определения страхового стажа требуются документы и сведения, подтверждающие страховой стаж в другой организации (копия трудовой книжки (при ее наличии), трудовой договор, выписка из приказа и др.).

Страховой стаж для оплаты больничного листа внешнему совместителю на основании предоставленных документов и сведений рассчитывается в обычном порядке.

Правила оплаты больничного совместителю в 2022 – 2022 годах

Оплата больничного совместителю в 2022-2022 годах осуществляется в порядке, который зависит от статуса той или иной организации в правоотношениях с работником, оформившим больничный. Рассмотрим, в рамках каких сценариев могут осуществляться данные правоотношения.

Как оплачивается больничный лист на работе по совместительству в 2022-2022 годах

То, каким образом осуществляется оплата больничного листа совместителя в 2022-2022 годах, зависит от места, где был оформлен на работу совместитель в 2 года, предшествующих году наступления нетрудоспособности. Может оказаться, что он работал:

1. У тех же работодателей, что и в году, когда вышел на больничный.

2. У других работодателей, не тех, у которых он работает в году выхода на больничный.

3. У тех же работодателей, но имел еще и другие места работы.

Оплата больничного листа совместителю в каждом случае имеет особенности. Прежде всего, с точки зрения определения работодателя, обязанного предоставлять сотруднику компенсации по листкам нетрудоспособности.

О правилах оформления на работу на условиях внешнего совместительства читайте в статье «Как правильно оформить внешнее совместительство?».

Если у вас есть внутренний совместитель, то рассчитать и оплатить больничный лист такому сотруднику можно с помощью Готового решения от КонсультантПлюс. Чтобы посмотреть разъяснения, получите пробный доступ к К+. Это бесплатно.

Кто оплачивает больничный совместителю

В данном случае возможно 3 сценария:

1. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется больничный, работал у тех же работодателей.

В этом случае обязанности по выплате работнику больничного осуществляют все текущие работодатели.

ВАЖНО! При оформлении больничных листков работнику понадобится сделать столько экземпляров (оригиналов) больничных, сколько существует работодателей, к которым он планирует обращаться за пособием. Для каждого работодателя должен быть выписан отдельный больничный.

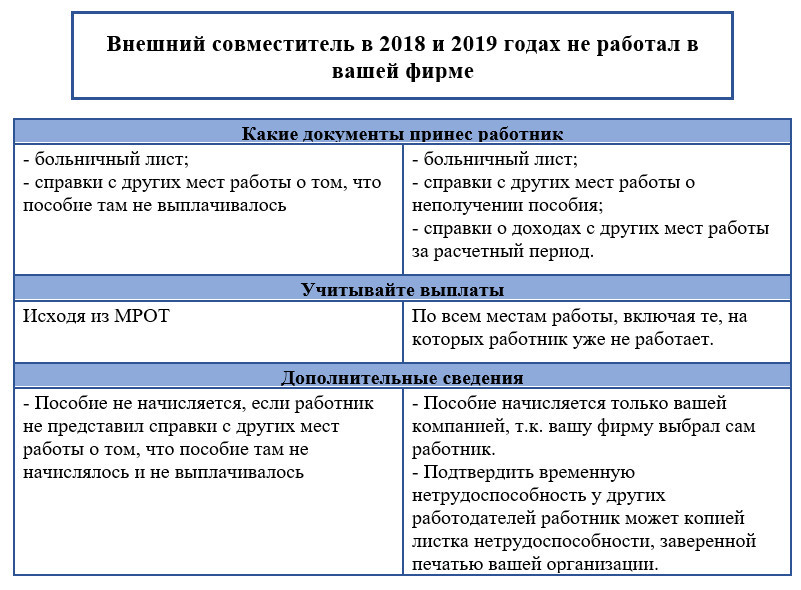

2. Когда сотрудник в течение 2 предшествующих больничному лет работал на других работодателей.

Здесь сотрудник может оформить больничный у любого из текущих работодателей. При этом выплачивающий больничный работодатель учтет при расчете пособия доходы, которые его работник получал у других работодателей.

ВАЖНО! В данном случае работник оформляет 1 больничный лист (на того работодателя, где планирует получать пособие), но при этом должен представить туда же подтверждения своих доходов у других работодателей за расчетный период (2 года).

3. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется оплата больничного по совместительству, работал как на текущих работодателей, так и на других.

В этом случае сотрудник вправе оформить больничный у любого из работодателей, являющихся для него текущими.

Каждый из описанных сценариев имеет свои нюансы, обусловленные как особенностями оформления больничного, так и применяемыми правилами расчета выплат по нему.

Оформление больничного листа при работе по совместительству: нюансы

При сценарии № 1 оплата больничного совместителю предполагает получение каждым работодателем листков нетрудоспособности от сотрудника.

В каждом из листков должно быть указано, что человек работает именно по совместительству. Кроме того, на листках должен быть указан номер того листка, который предоставляется в бухгалтерию по основному месту трудовой деятельности. То есть бумажных больничных работник получает несколько — для каждого места работы.

Что касается электронных листков нетрудоспособности (ЭЛН), то согласно новому Порядку выдачи больничных (утв. приказом Минздрава от 01.09.2022 № 925н, вводится с 14.12.2020) для совместителя формируется один электронный больничный, номер которого предоставляется каждому работодателю.

При сценарии № 2 оформление и оплата больничного листа внешнему совместителю осуществляется иначе.

Работник предоставляет только один больничный лист — любому из текущих работодателей. Это касается как бумажных, так и электронных больничных.

Больничный лист сотруднику при соответствующем сценарии необходимо будет дополнить:

- справкой, подтверждающей получение дохода у другого работодателя (или несколькими справками — при наличии нескольких других работодателей);

- справкой от другого работодателя (несколькими справками) о том, что выплаты по больничному им не делались.

В сценарии № 3 порядок оформления больничного также имеет особенности.

Работник может представить:

- один листок нетрудоспособности какому-либо из работодателей из числа тех, у которых он работает;

- несколько листков — по одному каждому работодателю из числа текущих.

ЭЛН в этом случае также формируется один, но его номер работник предоствляет либо одному, либо нескольким работодателям.

При этом если больничный лист предоставляется одному работодателю, то он должен быть дополнен теми же документами, которые используются в сценарии № 2.

О том, как работодателю заполнить больничный лист, выданный внешнему совместителю, вы можете узнать в Готовом решении от КонсультантПлюс, получив пробный доступ бесплатно.

Расчет больничного внешнему совместителю: нюансы

То, как оплачивается больничный лист по совместительству, также зависит от конкретного сценария, применяемого в правоотношениях между работником, его текущими или бывшими работодателями.

В сценарии № 1 расчет пособия осуществляется каждым из работодателей — исходя из величины среднего заработка сотрудника за период действия трудового договора работника с этим работодателем.

В сценарии № 2 фирма, получившая документы о доходах у других работодателей, осуществляет расчет больничного совместителю исходя из общего заработка сотрудника за 2 года, предшествующих тому, в котором оформляется больничный, с учетом доходов, имевших место в других местах работы.

Сценарий № 3 характеризуется тем, что работодатель исчисляет объем выплаты по больничному листу исходя из данных о заработке, полученном либо только у него одного, либо исходя из общего заработка сотрудника с учетом иных мест его работы (при условии представления последним всех необходимых для этого документов).

Пример расчета пособия внешнему совместителю, который во время расчетного периода поменял основное место работы, от КонсультантПлюс

Иванов Н.С. вышел на новое основное место работы с января 2022 г. За 2022 г. ему были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 426 800 руб.

На предыдущем основном месте работы в 2019 г. были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 394 000 руб.

В организации ООО “Заря”, где Иванов работает внешним совместителем на условиях неполного рабочего времени (0,5 ставки), выплаты, на которые начислены страховые взносы на ВНиМ, составили: в 2019 г. – 279 180 руб.; в 2022 г. – 293 490 руб.

Иванов Н.С. был на больничном с 20 по 24 января 2022 г. (5 календарных дней).

Посмотреть пример полностью можно в К+. Пробный доступ к материалу бесплатен.

Узнать больше о порядке расчета выплат по больничному листу вы можете здесь.

Максимальная и минимальная сумма выплат по больничному совместителю: нюансы

Обычно совместитель работает в каждой фирме менее 8 часов. В этом случае сумма больничного определяется:

- исходя из среднего заработка совместителя за 2 года, предшествующих тому, в котором человек вышел на больничный, если средний заработок больше МРОТ;

- исходя из МРОТ, если средний заработок меньше минимальной оплаты труда, причем в этом случае учитывают долю МРОТ, определяемую пропорционально фактической норме рабочих часов сотрудника по договору.

Иванов в течение 3 лет работает по совместительству 2 часа в день в ООО «Фрегат» и получает 5 000 рублей в месяц. Он выходит на больничный в сентябре 2022-го и оформляет его у каждого из работодателей, в том числе в ООО «Фрегат». Условимся, что до этого он 2 года не болел и получал ежемесячно всю положенную зарплату.

При исчислении больничного бухгалтер так определит минимальный размер среднего заработка по текущему МРОТ:

12 130 / 4 = 3 032,50 руб. (2 часа составляют ¼ от стандартного рабочего дня в 8 часов).

Средний заработок, исчисленный по МРОТ, — 99,70 руб. (3 032,50 × 24 / 730).

Средний заработок, исчисленный по доходу, — 164 руб. 38 коп. (5 000 × 24 / 730).

Расчеты по больничному листу следует производить исходя из фактического заработка Иванова.

При этом верхняя граница выплат по больничному устанавливается в размере предельной величины страховой базы для каждого работодателя, получившего больничный лист от сотрудника. Это связано с тем, что каждый работодатель уплачивает за работника-совместителя взносы на соцстрах отдельно, из своих средств, и, таким образом, применяет верхний лимит только за себя.

Пример расчета пособия внешнему совместителю исходя из МРОТ от КонсультантПлюс

Иванов Н.С. вышел на новое основное место работы с января 2022 г. За 2022 г. ему были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 114 230 руб.

На предыдущем основном месте работы в 2019 г. были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 82 650 руб.

В организации ООО “Заря”, где Иванов работает внешним совместителем на условиях неполного рабочего времени (0,25 ставки), выплаты, на которые начислены страховые взносы на ВНиМ, составили: в 2019 г. – 21 400 руб.; в 2022 г. – 48 800 руб.

Иванов Н.С. был на больничном с 13 по 17 апреля 2022 г. (5 календарных дней).

Смотрите пример полностью в К+. Это можно сделать бесплатно.

Подробнее о правилах применения лимитов при расчете пособий по временной нетрудоспособности читайте в материалах:

Итоги

Оплата больничного листа совместителям в 2022-2022 годах осуществляется с учетом заработка, выплаченного как текущими, так и бывшими работодателями сотрудника, оформившего листок нетрудоспособности, и имеет ряд нюансов в зависимости от конкретных ситуаций, сложившихся в правоотношениях с работодателями. Эти ситуации определяют перечень документов, которые нужны работнику для получения компенсации по больничному, а также принципы исчисления соответствующей компенсации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как оплатить больничный внешнему совместителю в 2022 году

Оплата больничного листа совместителю — вопрос, вызывающий трудности у многих работников бухгалтерии. В нашей статье вы найдете подробное описание основных аспектов, касающихся оплаты больничных листов совместителям в 2022 году.

Для чего необходим больничный лист

Работник имеет возможность получить больничный лист, то есть документ, свидетельствующий о его временной неспособности выполнять профессиональные обязанности, по нескольким основаниям. Среди них:

- наличие травмы или заболевания у самого работника;

- потребность в уходе за ребенком или другим членом семьи;

- нахождение в карантине самого работника, его ребенка в возрасте до 7 лет или иного недееспособного члена семьи;

- проведение мероприятий по протезированию;

- реабилитация в санаториях после амбулаторного лечения травм или заболеваний.

Отдельным видом социального обеспечения является выплата пособия в связи с материнством, то есть по беременности и родам. Подтверждением данного обстоятельства также выступает больничный лист.

Порядок выдачи больничных листов регулируется приказом Минздрава РФ «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.2011 № 624н. Согласно пункту 4 данного приказа, работнику может быть выдан как один больничный листок, так и несколько.

Особенности оформления больничного при работе по совместительству

В тех случаях, когда работник оформлен только у одного работодателя, проблем с выпиской больничного обычно не возникает. В случае же оплаты больничного листа при работе по совместительству место получения пособия зависит от того, в каких организациях он трудился в течение предыдущих 2-х лет.

1. При работе в предшествующие периоду нахождения на больничном 2 года у иных работодателей, за получением пособия он вправе обратиться к любому работодателю, у которого работает в настоящее время (ч. 2.1, 2.2 ст. 13 Закона “Об обязательном соцстраховании. ” от 29.12.2006 № 255-ФЗ).

2. Если за последние 2 года места работы сотрудника не изменились (то есть все это время он работал в одних и тех же организациях), совместитель вправе получить и один листок, и несколько. Соответственно, пособие в таком случае ему будет платить каждый работодатель.

Для простоты понимания этих правил используем примеры.

Пример 1.

Филипский А.М. трудится в ООО “Флагман” с 2022 года. В мае 2022 года он заболел. В 2018 и 2019 году он работал в фирме “Прибой” и по совместительству в организации “Омега”. Больничный будет оплачивать ООО “Флагман” исходя из доходов, полученных работником в ООО “Прибой” и ООО “Омега” или исходя из МРОТ, если сотрудник не предоставит справки о доходах по форме, установленной приказом Минтруда от 30.04.2013 №182н.

Пример 2.

Филипский А.М. работает в ООО “Флагман” с 2015 года и в ООО “Прибой” с 2019 года по совместительству. В мае 2022 года он заболел. В расчетный период войдут доходы ООО “Флагман” за 2018 и 2019 годы и ООО “Прибой” за 2019 год. Работник может получить:

1. 1 больничный и представить его в ООО “Флагман”, приложив справки из ООО “Прибой” о неполучении пособия и о сумме заработка за 2019 год.

2. 2 больничных и представить их в ООО “Флагман” и ООО “Прибой”. При этом каждая фирма будет брать в расчет только свои выплаты.

Объединим порядок оплаты больничного совместителю в 2022 году в сводную таблицу.

Если же сотрудник в расчетном периоде у вас не работал, то порядок оплаты пособия изменится.

Кто должен производить оплату больничного внешнему совместителю

Ответ на данный вопрос содержит закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно ст. 3 данного закона, все платежи по больничным листам, за единственным исключением, производятся за счет средств соцстраха.

Этим исключением являются первые 3 дня болезни сотрудника – они оплачиваются за счет средств работодателя. Средства на оплату остальных дней выделяются из ФСС РФ. При оплате больничного внешнему совместителю, который работал в течение последних 2 календарных лет в нескольких организациях, следует исходить из указанного выше примера.

Оплата больничного пособия зависит от региона, где работает страхователь:

1. Если работодатель ведет деятельность не в пилотных регионах, то он рассчитывает и выплачивает всю сумму пособия из собственных средств. При этом график платежей должен совпадать с периодами выплаты заработной платы. В дальнейшем по заявке организации выплаченные средства с 4-го дня болезни ФСС компенсирует путем перечисления суммы пособия на счет предприятия, либо посредством взаимозачета страховых взносов.

2. Если работодатель трудится в регионе проведения пилотного проекта “Прямые выплаты”, то пособие за первые 3 дня болезни он оплачивает самостоятельно, а пособие с 4-го дня болезни соцстрах перечисляет работнику на прямую.

Внимание! Пособие по беременности и родам (БиР) оплачивается за счет средств ФСС в 100-% объеме.

Расчет платежей при оплате больничного совместителю

Правильный расчет размера пособия на период нетрудоспособности — довольно сложная задача даже для опытного бухгалтера, особенно с учетом регулярных изменений, которые вносятся в законодательство. С 2007 года данный вопрос регулируется постановлением Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий…» от 15.06.2007 № 375.

Согласно п. 6 утвержденного им положения (далее — Положение) при расчете пособия принимается во внимание средний дневной заработок за 2 предшествующих наступлению страхового случая календарных года. В заработок включаются все выплаты, которые были произведены работодателем за 2 года (но не более суммы, с которой были уплачены страховые взносы за этот же период в ФСС РФ). Получившаяся сумма делится на 730 (количество дней за 2 года) — итоговая цифра и будет средним дневным заработком. При этом ее размер не должен превышать суммы, которая является результатом деления базы для уплаты страховых взносов в ФСС РФ на то же число (т. е. 730).

Важно! При расчете пособия по БиР количество дней за расчетные 2 года может равняться 731, если в расчетном периоде был високосный год.

Если работник в течение предшествующих 2 лет не имел заработка вообще либо его размер был меньше МРОТ на момент заболевания, его средний заработок за эти периоды, согласно п. 11(1) Положения, будет исчисляться из величины того же МРОТ. При неполном рабочем дне заработок исчисляется пропорционально фактически отработанному времени.

Ограничения, касающиеся оплаты больничного листа по совместительству

Оплата больничного совместителю осуществляется с теми же ограничениями, что и по основному месту работы. Основное ограничение предусмотрено ст. 7 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно данной норме, конкретная сумму пособия будет рассчитываться в процентах от среднего заработка с учетом страхового стажа работника: чем больше стаж, тем большая доля среднего заработка полагается.

Оплата больничного листа по совместительству

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Трудовое право В каких случаях больничный лист оплачивается внешнему совместителю, а в каких – не оплачивается (на момент получения листка нетрудоспособности внешний совместитель отработал по совместительству 1 год и 9 месяцев)?

В каких случаях больничный лист оплачивается внешнему совместителю, а в каких – не оплачивается (на момент получения листка нетрудоспособности внешний совместитель отработал по совместительству 1 год и 9 месяцев)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Правовое регулирование рассматриваемого вопроса осуществляется в соответствии с частями 2.1, 5, 5.1 ст. 13 Закона N 255-ФЗ. Поскольку по месту работы внешним совместителем работником не отработано полностью два календарных года расчетного периода, то пособие по временной нетрудоспособности может быть назначено и выплачено по выбору работника по одному из последних мест его работы. Работодатель не обязан выплачивать пособие по временной нетрудоспособности внешнему совместителю в случае непредставления таким работником справки о неполучении пособия по другому месту работы.

Обоснование вывода:

Порядок назначения и выплаты пособия по временной нетрудоспособности предусмотрен Федеральным законом от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (далее – Закон N 255-ФЗ). В частях 2, 2.1 и 2.2 ст. 13 Закона N 255-ФЗ предусмотрены варианты назначения пособия в ситуациях, когда работник на момент наступления страхового случая занят у нескольких работодателей-страхователей.

Согласно правилу, предусмотренному ч. 2 ст. 13 Закона N 255-ФЗ, если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, пособие назначается и выплачивается ему страхователями по всем местам работы (службы, иной деятельности) и исчисляется исходя из среднего заработка, определяемого в соответствии со ст. 14 Закона N 255-ФЗ, за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособие. Другими словами, пособия назначаются и выплачиваются по всем местам работы, если в расчетном периоде работник был занят у тех же работодателей, что и на момент наступления страхового случая. При этом каждый работодатель исчисляет пособие из заработка, полученного только у него*(1).

В ч. 2 ст. 13 Закона N 255-ФЗ нет указания на то, что застрахованное лицо для назначения пособия по всем местам работы должно отработать у каждого работодателя весь расчетный период полностью. Законодательство содержит лишь требование о занятости работника у всех нынешних страхователей в двух предшествующих годах (смотрите постановления Семнадцатого ААС от 19.09.2017 N 17АП-11845/17, Арбитражного суда Уральского округа от 18.01.2018 N Ф09-7825/17). Поэтому, если исходить из буквального толкования нормы ч. 2 ст. 13 Закона N 255-ФЗ, работник, хотя бы один день отработавший у каждого из нынешних работодателей в течение двух предшествующих календарных лет, имеет право на получение пособия по всем местам работы из полученного по этому месту работы заработка.

Вместе с тем представители ФСС данную норму трактуют иначе и высказываются против назначения пособия работнику в ситуации, когда он проработал менее двух лет расчетного периода (смотрите, например, ответ 1, ответ 2, ответ 3 Владимирского регионального отделения ФСС). В судебной практике также можно обнаружить примеры, когда суды приходят к выводу о том, что для приобретения права на получение пособия по нескольким местам работы застрахованное лицо должно отработать у нынешних работодателей полные два года, предшествующие году наступления страхового случая (смотрите, например, постановления АС Уральского округа от 06.03.2019 N Ф09-8548/18, Пятнадцатого ААС от 15.10.2016 N 15АП-14666/16). Аналогичное мнение высказывают и представители Роструда (смотрите ответ 1, ответ 2 с портала “Онлайнинспекция.РФ”).

Следовательно, с учетом позиции упомянутых государственных органов, в рассматриваемой ситуации, когда внешний совместитель на момент наступления страхового случая отработал у работодателя в расчетном периоде менее двух лет (один год и девять месяцев), то подлежит применению ч. 2.1 ст. 13 Закона N 255-ФЗ, в соответствии с которой пособие назначается и выплачивается по одному из последних мест работы по выбору сотрудника.

Отметим, что в силу ч. 5 ст. 13 Закона N 255-ФЗ работник при обращении за назначением пособий по временной нетрудоспособности представляет листок нетрудоспособности, выданный медицинской организацией в соответствии с Порядком выдачи листков нетрудоспособности, утвержденный приказом Минздравсоцразвития РФ от 29.06.2011 N 624н, справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом работник помимо листка нетрудоспособности и справки (справок) о сумме заработка должен представить работодателю, назначающему пособие, также справки с других мест работы о том, что там назначение и выплата пособия не осуществляются (ч. 5.1 ст. 13 Закона N 255-ФЗ) (смотрите, например, постановления Двадцатого ААС от 10.09.2019 N 20АП-4060/19, Четвертого ААС от 05.07.2018 N 04АП-3077/18).

Таким образом, работодатель, у которого работник трудился внешним совместителем в расчетном периоде менее двух лет, вправе назначить и выплатить пособие по временной нетрудоспособности на основании представленной работником выданной работодателем по другому месту работы справки о том, что пособие этим работодателем не назначалось и не выплачивалось, а также справки о сумме заработка. Работодатель не обязан выплачивать пособие по временной нетрудоспособности внешнему совместителю в случае непредставления таким работником справки о неполучении пособия по другому месту работы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Кудряшов Максим

Ответ прошел контроль качества

22 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Смотрите:

– Энциклопедия решений. Назначение и выплата пособий по временной нетрудоспособности, по беременности и родам внешним и внутренним совместителям.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Оплата больничного листа совместителю в 2022 году

Как оплачивается больничный по совместительству в 2022 году:

- один из работодателей платит за первые 3 дня болезни;

- остальные дни компенсирует ФСС.

Работник вправе выбрать, к какому работодателю обратиться за пособием.

Кто такие совместители

Совместительство означает, что один человек выполняет разные функции или занимает несколько должностей одновременно. Возникает вопрос — как платятся больничные, если работаешь на двух работах официально, ведь все люди болеют, сколько бы работ они ни выполняли. Листок временной нетрудоспособности не всегда оформляют по болезни работника, он предусмотрен для периода временной нетрудоспособности в связи с беременностью и родами для женщин и для родителей, которые ухаживают за заболевшим ребенком. Во всех случаях совместители имеют равные возможности в получении пособий с остальными работниками.

По нормам Трудового кодекса РФ совместительство предусмотрено двух видов:

- внутреннее, когда работник совмещает несколько должностей, но в одной компании;

- внешнее, когда гражданин официально трудоустроен у двух и более работодателей, но у одного — как основной сотрудник, а в остальных фирмах он работает как внешний совместитель.

Независимо от того, какой из этих видов совместительства применяется, работнику положено пособие по временной нетрудоспособности, если он заболел, оформил больничный лист в медицинской организации и предоставил его или номер электронного документа работодателю. У некоторых возникает вопрос, нужно ли выписывать 2 больничных листа, если есть внешнее совместительство, — нет, этого в медицинских организациях сейчас не делают. Документ только один.

С 2022 года все листки временной нетрудоспособности перевели в электронный формат. Но если листок открыт в прошлом году на бумаге, то работодатель обязан принять и оплатить его по ранее действовавшим правилам.

Что получит внутренний совместитель

Разберемся, как оплачивать больничный при внутреннем совместительстве. В такой ситуации электронный больничный по совместительству и основному месту работы в 2022 г. только один, поскольку и работодатель один. Номер документа передают в бухгалтерию для расчета, исходя из общего стажа сотрудника, его среднедневного заработка, который устанавливают расчетным методом за два календарных года. В расчет больничного включают доходы как по основному месту работы, так и по совмещаемым должностям.

Работодатель рассчитывает и оплачивает больничный только за первые три дня нетрудоспособности. Остальной период напрямую оплачивает ФСС на основании информации, полученной из организации, где трудоустроен человек.

Внутреннее совместительство не влияет на расчет больничного, так как заработная плата суммируется и учитывается в полном объеме в зависимости от стажа.

Эксперты КонсультантПлюс разобрали, как рассчитать и оплатить больничный лист внутреннему совместителю. Используйте эти инструкции бесплатно.

Расчеты с внешними совместителями

Если человек трудоустроен у нескольких работодателей, то врач оформляет только один больничный при совместительстве в разных организациях, и работник сообщает только номер этого электронного документа. Все остальные детали работодатель видит в личном кабинете на сайте ФСС.

Если гражданин трудится по договору гражданско-правового характера и работодатель не уплачивает за него страховые взносы, то оплата больничного внешнему совместителю в 2022 году осуществляется только той организацией (ИП), с которой заключен трудовой договор.

Период работы у каждого из нанимателей играет роль в порядке начисления пособия совместителям. Нормами Федерального закона № 255-ФЗ от 29.12.2006 установлено, что в расчетный период для исчисления больничного пособия включаются два календарных года, предшествующих году, в котором наступила болезнь (нетрудоспособность). Для больничных в 2022 г. расчетный период — это 2022 и 2022 гг. За этот период человек мог сменить место работы или работать одновременно в нескольких организациях. В связи с этим возникают нюансы при расчете среднего заработка.

В законодательстве предусмотрено три варианта развития событий, и все они представлены в таблице.

Трудоустройство гражданина в расчетном периоде (в 2022–2022 гг.)

Условия назначения пособия по временной нетрудоспособности

В 2022–2022 гг. работник не менял места работы: трудился у тех же нанимателей все время.

В таком случае условия оплаты больничного совместителю по 255-ФЗ статья 13 стандартные для каждого работодателя. Пособие оплачивается отдельно за первые 3 дня, независимо от их количества. Расчет и перечисление выплат производятся в каждой организации отдельно. За остальной период оплачивает ФСС, куда передают данные все работодатели.

Работник полностью сменил места трудоустройства и на момент больничного трудится в одной или нескольких организациях.

Листок нетрудоспособности предоставляют любому из действующих работодателей, на выбор заболевшего сотрудника. Пособие за 3 первых днях он получит только в одном месте.

В остальные места работы работник направит копии листка, чтобы подтвердить уважительную причину отсутствия. Допустимо информирование об отсутствии на работе по телефону.

Сотрудник изменил места работы частично: в 2022 году трудится на некоторых старых нанимателей, а частично — на новых.

В такой ситуации если внешний совместитель принес больничный лист, как оплатить в 2022 году: каждый работодатель, к кому обратился работник, выплачивает пособие за первые три дня нетрудоспособности. Чтобы сотруднику корректно рассчитали общую сумму, все они направляют сведения в ФСС.

Эксперты КонсультантПлюс разобрали, как оплатить больничный лист внешнему совместителю. Используйте эти инструкции бесплатно.

Как считают пособие по нетрудоспособности совместителям

Разберемся, как рассчитать сумму больничного совместителю с учетом прямых выплат из ФСС. Расчет выполняется только за первые 3 дня. При исчислении суммы выплат учитываются минимальные и максимальные пределы заработка, установленные законодательно.

Средний заработок для оплаты больничного листа совместителю, если отработал менее 2 лет или более этого срока, сравнивают с МРОТ. Если фактический доход работника ниже, то пособие считают исходя из МРОТ. Расчет минималки следует производить пропорционально фактической норме отработанных часов.

Для расчета максимальной суммы оплаты больничного применяются предельные базы для исчисления страховых взносов:

- в 2022 г. — 912 000 рублей;

- в 2022 г. — 966 000 рублей.

Предельно допустимые лимиты применяются для каждого работодателя, начисляющего выплату. Общая сумма выплат, учитываемых за календарный год со всех мест работы, не должна превышать предельной величины базы для начисления взносов на ВНиМ (ч. 3.2 ст. 14 Федерального закона № 255-ФЗ).

Обозначим максимальное и минимальное значение среднего заработка для расчета пособия в виде таблицы. МРОТ в 2022 г. — 13 890 руб.

Размер пособия в день, руб.

Условия оплаты листка временной нетрудоспособности

МРОТ × 24 месяца / 730 дней

13 890 × 24 / 730

Когда производится оплата больничного совместителю, не отработавшему 2 года в 2022 году, пособие исчисляется исходя из 60 % среднего заработка. Следовательно, самый минимальный размер пособия равен 274 руб. в день.

(Лимит 2022 г. + лимит 2022 г.) / 730 дней

(912 000 + 966 000) / 730

Повышающие районные коэффициенты не увеличивают максимальный размер среднего заработка для расчета пособия по ВНиМ. То есть исчисление лимита осуществляется без применения территориальных надбавок.

Если в вашем регионе установлен территориальный коэффициент, то исчисляйте выплаты с учетом повышающих районных коэффициентов.

Взаимодействие работодателя с ФСС

Порядок обращения за социальными пособиями установлен постановлением Правительства РФ от 30.12.2022 № 2375. В нем указано, что при наступлении страхового случая работодатель направляет в ФСС сведения о застрахованном лице, и никакое дополнительное заявление от самого сотрудника не требуется. Для направления сведений применяются специальные бланки. Они и порядок их заполнения утверждены приказом ФСС от 04.02.2022 № 26.

Оплата больничного по основному и по совместительству

Подборка наиболее важных документов по запросу Оплата больничного по основному и по совместительству (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Оплата больничного по основному и по совместительству

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 9 “Периоды, за которые пособие по временной нетрудоспособности не назначается. Основания для отказа в назначении пособия по временной нетрудоспособности” Федерального закона “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”

(Р.Б. Касенов) Суд частично удовлетворил требования истца к обществу об обязании выплатить пособие по временной нетрудоспособности; о взыскании компенсации морального вреда. При этом суд признал неверными выводы нижестоящего суда о том, что представленные истцом листки нетрудоспособности оформлены ненадлежащим образом, поэтому у ответчика нет обязанности произвести оплату по листкам нетрудоспособности. Как указал суд, в ч. 2 ст. 9 Федерального закона от 29.12.2006 N 255-ФЗ установлены основания для отказа в назначении застрахованному лицу пособия по временной нетрудоспособности. В п. п. 56, 57, 58 Порядка, утвержденного Приказом Минздравсоцразвития РФ от 29.06.2011 N 624н, предусмотрено, что при заполнении корешка бланка листка нетрудоспособности в разделе “место работы – наименование организации” указывается полное или сокращенное наименование организации, данная информация отражается со слов гражданина. При наличии ошибок в заполнении листка нетрудоспособности он считается испорченным и взамен него оформляется дубликат листка нетрудоспособности. Исходя из толкования приведенных норм нельзя прийти к выводу о том, что в листках нетрудоспособности допущены ошибки, поскольку указание ответчика в качестве основного места работы, а не работы по совместительству не является основанием для отказа в выплате пособия по временной нетрудоспособности.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 20.1 “Объект обложения страховыми взносами и база для начисления страховых взносов” Федерального закона “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”

(ООО “Журнал “Налоги и финансовое право”) Как указал суд, признавая доводы Отделения ФСС РФ несостоятельными, страхователь выплатил пособие по временной нетрудоспособности внешним совместителям. Пособие не было принято к зачету, т.к. сотрудники работали в обществе менее двух лет до наступления страхового случая и у общества отсутствуют справки с основного места работы этих лиц о том, что им не выплачивалось такое пособие по основному месту работы. Факт наступления страхового случая не оспаривается.

Статьи, комментарии, ответы на вопросы: Оплата больничного по основному и по совместительству

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как рассчитать и оплатить больничный лист внутреннему совместителю

(КонсультантПлюс, 2022) Для расчета больничного учитывайте оплату работы по совместительству и по основному месту работы, поскольку и тот, и другой заработок облагается взносами на ВНиМ (пп. 1 п. 1 ст. 420, п. 1 ст. 421 НК РФ). Но помните, что общая сумма учитываемых за год выплат не должна превышать предельной величины базы для начисления страховых взносов на ВНиМ за соответствующий год (ч. 3.2 ст. 14 Закона N 255-ФЗ, п. 19(1) Положения об исчислении пособий по временной нетрудоспособности и в связи с материнством);

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как проверить расчет больничного?

(“Электронный журнал “Азбука права”, 2022) Если вы работаете у нескольких работодателей, то порядок оплаты больничного листа по основному месту работы и по внешнему совместительству зависит от того, где вы работали предшествующие два года и куда вы, соответственно, представите больничный лист (ч. 1 ст. 2.1, ч. 1 – 2.2, 5 ст. 13 Закона N 255-ФЗ):

Нормативные акты: Оплата больничного по основному и по совместительству

“Обзор судебной практики Верховного Суда Российской Федерации N 5 (2017)”

(утв. Президиумом Верховного Суда РФ 27.12.2017) Как следует из материалов дела и установлено судами, общество выплатило своим сотрудникам – внешним совместителям пособия по беременности и родам и по временной нетрудоспособности. Названные расходы общества не были приняты фондом к зачету, поскольку указанные сотрудники работали в обществе менее двух лет до наступления страхового случая и у общества отсутствуют справки с основного места работы этих лиц о том, что им не выплачивалось такое пособие по основному месту работы.

Постановление Конституционного Суда РФ от 05.06.2012 N 13-П

“По делу о проверке конституционности положения пункта 2 статьи 1086 Гражданского кодекса Российской Федерации в связи с жалобой гражданина Ю.Г. Тимашова” В порядке детализации принципа полного, по общему правилу, возмещения причиненного вреда пункт 1 статьи 1085 ГК Российской Федерации устанавливает объем такого возмещения: при причинении гражданину увечья или иного повреждения здоровья возмещению подлежит утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, если установлено, что потерпевший нуждается в соответствующих видах помощи и ухода и не имеет права на их бесплатное получение. В состав утраченного заработка (дохода) потерпевшего, согласно пункту 2 статьи 1086 ГК Российской Федерации, включаются все виды оплаты его труда по трудовым и гражданско-правовым договорам как по месту основной работы, так и по совместительству, облагаемые подоходным налогом (за исключением выплат единовременного характера), пособия, выплаченные за период временной нетрудоспособности или отпуска по беременности и родам, доходы от предпринимательской деятельности, а также авторский гонорар; при этом все виды заработка (дохода) учитываются в суммах, начисленных до удержания налогов.