Ключевая ставка ЦБ РФ в 2022 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. . .

Инструмент, регулирующий кредитно-денежную политику страны важен не только для своего непосредственного сегмента применения. Он используется в налогообложении, начислении пеней и т.д. Поэтому сервис Brobank.ru представил данные о том какая ключевая ставка ЦБ РФ в 2022 году действует на сегодня. Помимо этого, приведен график заседания Совета директоров по ее пересмотру. Ретроспективная информация в виде таблицы. Естественно, с постоянной актуализацией указанных данных.

- Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

- Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

- С 2016 до 2022 года – таблица с изменениями

- С 2013 до 1 января 2016 года (таблица)

- График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

- На что влияет и как определяется ключевая ставка

- Прогноз по ключевой ставке на 2022 год

Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

Решение об уровне рассматриваемого показателя принимает Совет директоров Центробанка. На профильном заседании. Их на 2022 год их запланировано восемь. Столько же, сколько было все восемь предшествующих лет. Стоит отметить, что лишь в 2014 году было 10 заседаний. Правда, два – внеплановых. Поэтому заранее можно прогнозировать только восемь.

Последнее заседание Совета директоров датируется 17 декабря прошлого года. На нем принято решение: ключевая ставка ЦБ РФ в 2022 году на сегодня будет находится на уровне 8,50%. Параметр был изменен – повышен на 1,0%. Этот уровень внедрен в действие с 20 декабря 2022 года.

Важно отметить, что низменный уровень параметра начинает действовать не сразу. То есть не в момент принятия соответствующего решению Советом директоров. Он внедряется в первый рабочий день после заседания. Почти всегда – в понедельник. Естественно, если речь не идет о внеочередных сборах и случаях. В текущем году все плановые заседания приходятся на пятницу.

Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

История параметра начинается с 2013 года. До первого дня 2016 он существовал отдельно от ставки рефинансирования. Лишь 1 января эти инструменты были уравнены. Что повысило значимость рассматриваемого. По этим датам и будут разделены списки с изменениями. Действующая на сегодня ключевая ставка ЦБ РФ в 2022 году выделена в отдельную таблицу. Она в дальнейшем и будет актуализироваться по мере принимаемых решений Советом директоров.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 17.12.2022 года | 8,50 (текущий уровень) (увеличена на 1,0%) | 20.12.2022 года |

С 2016 до 2022 года – таблица с изменениями

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 17.12.2022 года | 8,50 (текущий уровень) (увеличена на 1,0%) | 20.12.2022 года |

| 22.10.2022 года | 7,50 (увеличена на 0,75%) | 25.10.2022 года |

| 10.09.2022 года | 6,75 (увеличена на 0,25%) | 13.09.2022 года |

| 23.07.2022 года | 6,50 (увеличена на 1,0%) | 26.07.2022 года |

| 11.06.2022 года | 5,50 (увеличена на 0,50%) | 15.06.2022 года |

| 23.04.2022 года | 5,00 (увеличена на 0,50%) | 26.04.2022 года |

| 19.03.2022 года | 4,50 (увеличена на 0,25%) | 22.03.2022 года |

| 24.07.2022 года | 4,25 (понижена на 0,25%) | 27.07.2022 года |

| 19.06.2022 года | 4,5 (понижена на 1,0%) | 22.06.2022 года |

| 24.04.2022 года | 5,5 (понижена на 0,50%) | 27.04.2022 года |

| 07.02.2022 года | 6,0 (понижена на 0,25%) | 10.02.2022 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

С 2013 до 1 января 2016 года (таблица)

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

Как и во все предшествующие годы, запланировано восемь собраний. Сразу можно отметить, что только 2014 год стал исключением по фактическом их числу. Тогда было проведено две внеплановых встречи – 3 марта и 15 декабря. После этого все заседания ЦБ РФ по ключевой ставке проводились согласно графику – в течение семи лет.

| Дата | Примечание |

| 11 февраля 2022 года | Ближайшее заседание |

| 18 марта 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 29 апреля 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 10 июня 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 22 июля 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 16 сентября 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 28 октября 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 16 декабря 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

Ознакомиться с тем, какая ключевая ставка ЦБ РФ в 2022 году внедряется после каждого заседания Совета директоров можно сайте регулятора. Либо ознакомившись с пресс-релизом, публикуемым в блоке новостей. Либо из пресс-конференции Председателя Банка России.

Стоит отметить, что конференция проводится после каждого собрания. Транслируется на сайте регулятора. Начинается, зачастую, спустя полтора часа после принятого решения. Преимущество – детальные разъяснения причин принятия того или иного решения Советом директоров.

На что влияет и как определяется ключевая ставка

Прямое влияние рассматриваемого параметра для простых потребителей наблюдается в банковских услугах. Например, проценты по кредитам или доходность вкладов напрямую зависят от уровня ключевой ставки ЦБ РФ на тот или иной момент. Займы не будут стоит дешевле, если речь идет об общедоступных программах, а не государственных.

Связано это с тем, что рассматриваемый параметр определяет стоимость средств для банков. Точнее – процент по кредитам, которые ими оформляются у регулятора. С надбавочным коэффициентом. Соответственно, кредитная организация может финансировать, например, физлицо только с большей переплатой. Чтобы не только окупить полученный займ, но и получить прибыль.

Если рассматривать привлечение средств от клиентов, то доходность депозитов в лучшем случае будет сопоставима с ключевой ставкой ЦБ РФ. Лишь в редких случаях превышая рассматриваемый параметр. В противном случае теряется смысл использовать деньги физлиц и бизнеса. Ведь в таком случае гораздо выгоднее взять взаймы у регулятора.

Что касается определения уровня ключевой ставки, то это выполняется Советом директоров Банка России. Опирается решение на четыре основных финансовых направления:

- Динамика инфляции.

- Текущие предложения по займам и инвестиционным продуктам на рынке.

- Активность экономики в целом, населения и представителей бизнеса. Подразумевается экономическая активность.

- Прогнозы по инфляционным рискам.

Соответственно, используя рассматриваемый параметр, Банк России реагирует на положение дел практически в любом сегменте, так или иначе связанном с финансовым сегментом. С его помощью осуществляется корректировка тех или иных направлений. То есть это сложный инструмент, который требует погружения во все экономические направления.

Прогноз по ключевой ставке на 2022 год

Важно учитывать, что рассматриваемый параметр является инструментом корректировки кредитно-денежной политики. То есть позволяет реагировать на изменения в микро- и макроэкономике страны. Поэтому прогнозировать уровень ключевой ставки ЦБ РФ на весь год, в том числе 2022, невозможно.

Например, в начале прошлого года были предпосылки для повышения рассматриваемого параметра. Правда, предполагалось незначительное увеличение. По итогу 12 месяцев прогноз не воплотился в жизнь. Регулятору пришло объективно реагировать на изменения. В связи с чем параметр стал больше ровно вдвое – с 4,25% на 1 января до 8,5% на 31 декабря.

Исходя из этого, прогноз можно делать не более чем на ближайшее заседание Совета директоров. И даже при таком подходе гарантированное изменение предугадать невозможно. Все заявления могут быть только ориентировочными. Даже при условии аргументации с использованием всех оцениваемых данных.

Источники:

- ЦБ РФ — динамика ключевой ставки Центробанка;

- ЦБ РФ — календарь заседаний Совета директоров Банка.

Дмитрий Сысоев – высшее экономическое образование Сумского НАУ по специальности “Менеджмент организации”. Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций – информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

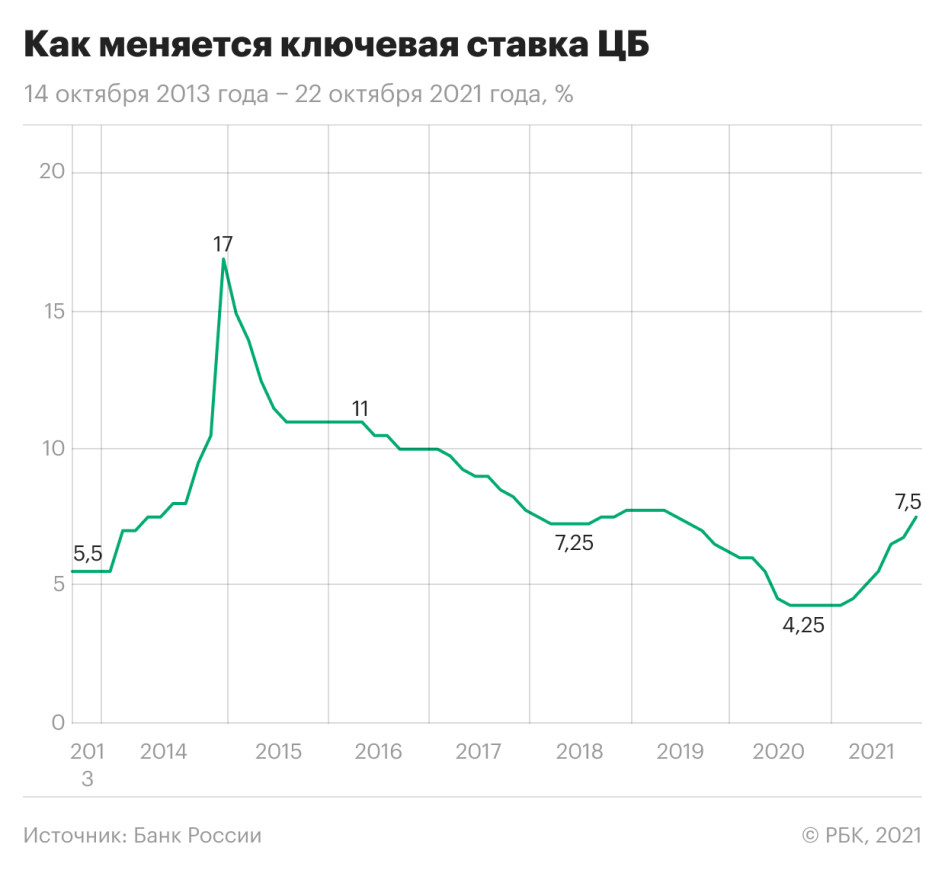

Полуторакратный сюрприз

ЦБ повысил ставку сразу на 0,75 п.п., до 7,5%. Регулятор ужесточает свою политику в условиях разгона инфляции и резкого роста инфляционных ожиданий населения. Новый локдаун не помешал выбрать максимально жесткий вариант повышения

Совет директоров Банка России повысил ключевую ставку на 0,75 п.п., с 6,75 до 7,5%, говорится в сообщении регулятора. Это уже шестое повышение ставки подряд. В прошлый раз ЦБ повысил ее на 0,25 п.п. Последний раз ставка находилась на уровне 7,5% в июне—июле 2019 года.

Рынок ждал ужесточения денежно-кредитной политики, но не столь существенного: консенсус-прогноз Bloomberg показывал, что более 50% опрошенных экономистов прогнозировали повышение ставки на 0,25 п.п., в то время как остальные ожидали повышения на 0,5 п.п. Банк России впервые выбрал столь нестандартный шаг для повышения — 0,75 п.п.

«Вклад в инфляцию со стороны устойчивых факторов остается существенным в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В этих условиях и с учетом вновь повысившихся инфляционных ожиданий баланс рисков для инфляции значимо смещен в сторону проинфляционных. Это может привести к более продолжительному отклонению инфляции вверх от цели», — говорится в заявлении ЦБ.

Зачем Банк России удивил рынок

Банк России также резко повысил прогноз по инфляции на конец года до 7,4–7,9%. Прошлый прогноз, который он публиковал в июле, составлял 5,7–6,2%. Регулятор дал жесткий сигнал о том, что при развитии ситуации в соответствии с базовым прогнозом он «допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях».

ЦБ повышает ставку в условиях продолжающегося разгона инфляции: в сентябре она ускорилась до 7,4% после 6,7% в августе, а по последним данным за вторую полную неделю октября рост цен достиг 7,8%. «Недельные данные по инфляции вновь разочаровали сохранением повышенных уровней, в том числе из-за удорожания плодоовощной продукции. Но даже без их учета (по нашим грубым оценкам) рост цен на остальные товары и услуги ускоряется третью неделю подряд», — писал в обзоре директор по инвестициям «Локо-Инвеста» Дмитрий Полевой.

Ускоряются и инфляционные ожидания, рассчитываемые на основе опросов Фонда общественного мнения: после пика в июле 2022 года (13,4%) они затормозили до 12,5% в августе и до 12,3% в сентябре. В октябре же инфляционные ожидания резко выросли до 13,6%, что стало новым рекордом с ноября 2016 года.

ЦБ в релизе также отмечает продолжающийся рост экономики, пусть и с замедлением его темпов. «С учетом складывающейся ситуации в российской и мировой экономике, включая характер ограничений со стороны предложения, Банк России прогнозирует рост ВВП в 2022 году на 4,0–4,5%. В 2022–2024 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно», — указывает регулятор.

С другой стороны, ухудшилась ситуация с коронавирусом: в России по данным на 22 октября выявлено более 37 тыс. новых случаев заражения инфекцией, количество погибших превысило 1 тыс. человек. В связи с этим президент Владимир Путин объявил о введении нерабочих дней с 30 октября по 7 ноября. В Москве ограничения начнутся 28 октября: будут закрыты предприятия общепита, непродовольственные розничные магазины, приостановлены массовые мероприятия. Свои ограничения вводят и власти многих других регионов. Для ЦБ это могло быть поводом для проведения более осторожной политики: когда в России впервые ввели масштабные антикоронавирусные ограничения весной 2022 года, Банк России продолжил начатое до этого снижение ставки — в итоге ДКП стала мягкой. Но и инфляция тогда находилась в районе или ниже цели регулятора в 4%.

На пресс-конференции после заседания председатель ЦБ Эльвира Набиуллина заявила, что совет директоров рассматривал в том числе вариант повышения ставки на 1 п.п. При этом, по словам главы ЦБ, в соответствии с прогнозом средней ключевой ставки до конца года (7,5–7,7%) «допускается» и такой вариант повышения на декабрьском заседании.

В дальнейшем растет вероятность, что ставка будет выше, чем планировалось ранее, и сохранится на таком уровне более длительное время, отметила глава ЦБ. В соответствии с прогнозом ЦБ ставка в 2022 году составит 7,3–8,3% вместо 6–7% в предыдущем прогнозе. «Ключевая ставка вернется в свой долгосрочный нейтральный диапазон не ранее середины 2023 года», — добавила Набиуллина. Нейтральный диапазон оценивается на уровне 5–6%.

Реакция на решение ЦБ

Хотя новый локдаун учитывался экономистами в качестве аргумента за повышение ставки только на 0,25 п.п., при столь высокой инфляции жесткий шаг Центробанка не исключался — но не настолько жесткий. «Мы видим существенный риск более сильного повышения ключевой ставки на 0,5 п.п. и даже выше, так как тренды в текущей инфляции явно принуждают ЦБ продолжить цикл ужесточения», — писал в обзоре в среду, 20 октября, главный экономист Bank of America по России и СНГ Владимир Осаковский.

«Для рынка это решение было неожиданным», — отмечает начальник дилингового центра Металлинвестбанка Сергей Романчук. Рубль отреагировал укреплением и в моменте торговался ниже 70 руб., около отметки 69,9 руб. за доллар. «Укрепление национальной валюты вслед за ставкой является нормальной реакцией, но если бы сюрприза для рынка не было, то курс остался бы стабильным», — говорит он.

«Это очень интересное решение, потому что ЦБ таким образом проводит упреждающую политику и повышает ставку сильнее для того, чтобы инфляция все же ушла в тот диапазон, который ЦБ ожидает увидеть в 2022 году», — указывает экономист Sova Capital Артем Заигрин. ЦБ в обновленном прогнозе на 2022 году ожидает, что среднегодовая инфляция составит 5,2–6%, а на конец года — 4,5%. «Мне кажется, что в следующем году мы будем находиться ближе к верхней части обновленного прогноза», — считает эксперт. В связи с этим ЦБ может повысить ставку как минимум до 8% на ближайших заседаниях, добавляет он.

«Удивительно, что такое решение совпало с объявлением «локдауна» в Москве», — говорит Романчук. Но ЦБ, по его словам, не обратил внимание на этот фактор, так как для регулятора сейчас важнее всего «быстрее поднять ставку до уровня выше инфляции». «По итогам года инфляция ожидается в интервале 7,4–7,9%, сейчас ключевая ставка 7,5% и подан сигнал, что это повышение продолжится. Скорее всего, в декабре мы увидим повышение еще на 0,25 п.п. либо на 0,5 п.п. Это уже будет зависеть от того, как будут себя вести данные по инфляции и инфляционным ожиданиям», — рассуждает эксперт.

«Повышение ставки ЦБ полностью противоречит его коммуникации в сентябре, когда регулятор пытался убедить рынок в том, что период резкого повышения ставки завершен и он возвращается к меньшему шагу повышения в 25 б.п.», — считает главный экономист Альфа-банка Наталия Орлова. По ее мнению, важную роль в разгоне инфляции сыграли социальные выплаты в размере 700 млрд руб. в августе—сентябре.

Решение ЦБ поднять ставку сразу на 0,75 п.п. было призвано удивить и подействовало именно так, пишет в обзоре аналитик Citi Иван Чакаров. Более того, данные об инфляционных ожиданиях регулятор опубликовал в четверг, 21 октября, хотя публикация была запланирована на 25 октября, после решения о ставке. По оценке Чакарова, это указывает на желание ЦБ проинформировать рынок о том, что в оценке инфляционных рисков «произошли серьезные изменения».

«На наш взгляд, решение будет воспринято участниками рынка как сильный сигнал о том, что ЦБ будет без колебаний корректировать свою позицию в зависимости от поступающих данных», — считает эксперт.

«ЦБ продолжает действовать решительно и на опережение, что в полной мере оправдано в текущих глобальных и российских реалиях растущих цен на сырье и инфляционных ожиданий», — пишет в обзоре Полевой. По его мнению, «дополнительные +50 б.п. в декабре, возможно, стоит теперь считать базовым сценарием».

«Сбер», «Открытие» и НРА прогнозируют повышение ключевой ставки через неделю до 9,5%

Банк России на ближайшем заседании совета директоров по ключевой ставке, запланированном на следующую пятницу, 11 февраля, может повысить ее на 1 процентный пункт (100 базисных пунктов) — до 9,5% годовых. Такой прогноз дали в СберБанке, банке «Открытие», а также в Национальном рейтинговом агентстве.

«Мы ожидаем, что в следующую пятницу Банк России повысит ключевую ставку на 100 базисных пунктов, до 9,5%. Главная причина для такого решения — отсутствие улучшения инфляционных показателей. Как и в декабре, когда ЦБ повысил ставку на те же 100 базисных пунктов, признаки замедления инфляции по-прежнему отсутствуют», — заявил старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин, чей комментарий распространил «Сбер».

В банке считают более значительное повышение ставки, например на 150 б. п., маловероятным: во-первых, 100 б. п. — и так большой шаг повышения (часто ставка изменяется с шагом в 25 б. п.); кроме того, на валютном рынке наблюдается некоторая стабилизация, снижаются риски для финансовой стабильности.

В «Сбере» также рассчитывают, что регулятор обозначит, сколько будет длиться пауза в покупках валюты (эта приостановка, как напоминает Рапохин, была одним из главных факторов восстановления курса рубля в последние дни).

В дальнейшем «Сбер» ожидает еще хотя бы одного повышения ключевой ставки в этом году: в частности, в базовом сценарии предполагается ее увеличение на 0,5 б. п. в марте, хотя не исключается и повышение на 100 б. п. из-за по-прежнему высоких рисков сохранения инфляции выше прогноза. Эксперт SberCIB Investment Research предполагает, что пиковые значения ключевой ставки будут достигнуты в I квартале этого года, «так как ЦБ намерен как можно быстрее вернуть инфляцию к целевому уровню».

В аналитическом обзоре НРА также дается прогноз, что на ближайшем заседании совета директоров Банка России ключевая ставка будет повышена до 9,5%. НРА полагает, что Центробанк еще не достиг необходимого уровня жесткости денежно-кредитных условий для возвращения инфляции к цели в 4%.

НРА ожидает, что инфляция по итогам января в годовом выражении составит 8,5—8,7%, а также прогнозирует повышенную инфляцию в феврале — марте в диапазоне 8—8,5%. Напомним, в декабре 2022 года годовая инфляция в России составила 8,39%. В опубликованном на днях материале Минэкономразвития «О текущей ценовой ситуации» приводится оценка годовой инфляции по состоянию на 28 января на уровне 8,82%. Росстат, согласно анонсу на сайте, опубликует данные по инфляции за январь текущего года в среду, 9 февраля.

«В пользу «ястребиного» повышения ключевой ставки также играет наблюдающееся с конца 2022 года ухудшение геополитического фона вокруг России. Это сопровождается девальвацией рубля, что неизбежно будет транслировано в рост цен на импортные товары с лагом в два-три месяца. Девальвация рубля на 10% приводит к незапланированной инфляции в диапазоне 0,6—1%», — отмечается в материале НРА.

Базовый сценарий агентства предполагает, что рост ключевой ставки продолжится и в дальнейшем, но уже меньшими темпами. Окончательный переход Банка России к нейтральной денежно-кредитной политике произойдет, по мнению НРА, не раньше июля 2022 года. «К этому моменту ключевая ставка может достигнуть 10,5%. Однако точно оценить темпы повышения ключевой ставки в первом полугодии 2022 года можно только после детального анализа итогов уже осуществленных раундов ужесточения ДКП. Эти итоги можно будет оценить после выхода доклада Банка России о денежно-кредитной политике в конце февраля 2022 года», — заключают в НРА.

В банке «Открытие» тоже считают, что «рост инфляции, преобладание проинфляционных факторов и произошедший с начала января сдвиг рыночных ставок с 8,3—8,5% до уровней выше 9,5% подразумевает, что финансовый рынок подготовился к росту ключевой ставки на ближайшем заседании как минимум на 100 б. п., до уровня 9,5% и выше».

«Последние данные по инфляционным ожиданиям в январе, которые, оставаясь вблизи пиковых уровней, все же снизились с максимальных 14,8% до 13,7%, могут несколько смягчить ожидаемое решение совета директоров Банка России, особенно если валютный рынок продолжит заметную коррекцию в оставшиеся до заседания несколько дней. Однако вероятность этого невелика», — рассуждает старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

По прогнозам банка, инфляция в России в годовом выражении составит 8,9% по итогам января и около 9,1% по итогам февраля.

Напомним, что за прошлый год Банк России поэтапно увеличил ключевую ставку ровно вдвое — с 4,25% до 8,5% годовых.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

ЦБ повысил ставку до 8,5%. Как это отразится на ценах, кредитах и вкладах в 2022 году

Банк России седьмой раз за год поднял ключевую ставку — с 7,5% до 8,5%. Такое решение он принял из-за быстро растущей инфляции. Рассказываем, как это повлияет на цены, проценты по вкладам и кредитам, а также что будет с инфляцией и ключевой ставкой в следующем году.

Краткое содержание статьи

- Ключевая ставка достигла отметки 8,5%. Последний раз она была столь высокой в октябре 2017 года.

- Центробанк планомерно увеличивает ставку с марта 2022 года, чтобы сдержать рост цен в России. Тем не менее инфляция в ноябре достигла 8,4% — это максимум с января 2016 года.

- С повышением ключевой ставки вырастут проценты по вкладам и кредитам, а рост цен, вероятно, должен замедлиться.

Что случилось

Банк России на заседании 17 декабря 2022 года принял решение повысить ставку сразу на 1 процентный пункт — до 8,5%. Это седьмое повышение за год. Всего с марта показатель прибавил 4 процентных пункта. Причём в июле также состоялось довольно резкое повышение, с 5,5% до 6,5% — тогда это тоже было вызвано быстро растущими ценами.

«Инфляция складывается выше октябрьского прогноза Банка России. Вклад в инфляцию со стороны устойчивых факторов остаётся существенным в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В этих условиях и с учётом растущих инфляционных ожиданий баланс рисков для инфляции значимо смещён в сторону проинфляционных», — объяснил в пресс-релизе своё решение регулятор. Проще говоря, цены на товары в России растут быстрее, чем ожидал ЦБ. Чтобы сдержать их, он поднял ставку до 8,5%.

Годовая инфляция в октябре-ноябре 2022 года увеличилась до 8,4%, хотя в октябре ЦБ прогнозировал инфляцию 7,4–7,9%. По оценке на 13 декабря, годовой рост цен составил 8,1%, говорится в пресс-релизе. При этом цель у регулятора — привести инфляцию к показателю 4%.

Как ключевая ставка влияет на рост цен

Ключевая ставка — это процент, под который Банк России даёт деньги в долг российским банкам. За счёт роста ключевой ставки Банк России повышает стоимость денег и снижает их доступность. Простыми словами: деньги для банков становятся дороже, они, в свою очередь, дают их бизнесу и населению под более высокий процент — денег на руках у людей становится меньше, спрос на товары и услуги падает, цены не растут.

При этом ставки по депозитам становятся выше, и кто-то решает положить деньги на вклад в банк вместо того, чтобы их тратить. Опять же, спрос на товары становится ниже, цены не растут, и инфляция уменьшается.

Как изменятся ставки по вкладам и накопительным счетам

Средняя максимальная ставка по вкладам в ведущих банках поднялась до 7,38% в первой декаде декабря с 4,49% в начале 2022 года, отмечает аналитик ФГ «Финам» Игорь Додонов. Решение о повышении ключевой ставки даст новый стимул для роста процентов по банковским вкладам, говорит аналитик банка Хоум Кредит Станислав Дужинский.

По словам начальника отдела анализа банковского и финансового рынков Центра аналитики и экспертизы ПСБ Ильи Ильина, банки уже учитывают в тарифах ужесточение процентной политики ЦБ — то есть планомерное повышение ключевой ставки. При этом регулятор допустил и дальнейшее повышение ставки, а значит, банки продолжат повышать проценты по вкладам, делает вывод эксперт.

До конца 2022 года и в первом квартале 2022 года ставки по базовым вкладам крупнейших банков окажутся в районе 8%, предполагает Ильин. Маркетинговые ставки — например, по ступенчатым вкладам и депозитам, которые открывают при соблюдении определённых условий: срока, суммы, трат по карте — вырастут до 9–10%, считает он.

По оценкам Додонова, ставки по вкладам могут повыситься на 0,4–0,6 процентных пункта в течение одного-полутора месяцев.

Как изменятся проценты по кредитам

Вместе с ключевой ставкой обычно увеличиваются и проценты по кредитам. Но сейчас ставки по кредитам растут с существенным опозданием по сравнению с депозитными, говорит Дужинский. Он объясняет это тем, что банки формируют максимально допустимую полную стоимость кредита на основе мониторинга рыночных ставок два квартала назад — когда ставки были ниже.

За рост ставок по кредитам отвечает не только ключевая ставка. Например, в октябре 2022 года ЦБ ужесточил регулирование для банков, чтобы «охладить» потребительское кредитование, напоминает Ильин. Чем сложнее банкам выдавать кредиты, тем строже они будут подходить к выбору заёмщиков и тем выше будут ставки.

А вот ставки по ипотеке растут медленнее ставок по вкладам, отмечает Ильин. В течение следующего года ставки по классической ипотеке могут вырасти до 9–10%. С учётом льготной ипотеки средневзвешенные ставки окажутся ниже — в районе 8–8,5%, предполагает эксперт.

Игорь Додонов из ФГ «Финам» также отмечает, что ставки по кредитам увеличиваются медленнее, чем по вкладам. «В ближайшие месяцы их рост может оказаться в пределах 0,3%», — говорит он.

ЦБ повысит ставку. Что будет с рублем, кредитами и вкладами?

Через неделю, 11 февраля, Центробанк РФ примет первое в этом году решение по ключевой ставке. АиФ.ru узнал у экспертов, продолжит ли регулятор повышать ставку.

Сергей Толкачев, заведующий кафедрой макроэкономического прогнозирования и планирования Финансового университета при Правительстве РФ:

«Мой прошлый прогноз по ставке и курсу рубля полностью оправдался: ставка выросла на 100 б. п., а рубль упал.

Ключевая ставка в 8,5% немного превышает инфляцию в 8,4%. Исходя из этого вряд ли стоит ожидать столь же значительного повышения ставки. Думаю, оно составит 25-50 б. п.

В этой же логике следует оценивать прогнозы по ставкам в коммерческих банках. Статистика ЦБ РФ показывает: максимальные ставки по депозитам для населения уже резко выросли с 4% до 7%, средние ставки также заметно подросли. Население уже отреагировало умеренным притоком денег на вклады сроком более одного года. Вряд ли стоит стоит ожидать дальнейшего роста банковских ставок по вкладам».

Михаил Хачатурян, доцент департамента менеджмента и инноваций Финансового университета при Правительстве РФ, доцент кафедры организационно-управленческих инноваций РЭУ им. Г. В. Плеханова:

«В пользу увеличения ключевой ставки говорят сохраняющиеся на высоком уровне инфляционные ожидания, продолжающийся рост цен на продукты питания и продолжающееся геополитическое и санкционное давление на рубль.

Стоит ожидать повышения ключевой ставки на 1-2 п. п. Очевидно, что главная задача, стоящая перед ЦБ, — это сдерживание инфляции и связанных с ней инфляционных ожиданий.

Ставки по кредитам в случае решения о повышении ключевой ставки начнут расти не сразу, а с лагом примерно в одну-две недели. Разумеется, за ставками по кредитам наличными будут расти и ипотечные ставки, но здесь рост будет ограничен продленной программой льготной ипотеки, и, скорее всего, рост ипотечных ставок не превысит роста ключевой ставки, то есть также увеличится на 1-2 п. п.

Положительным моментом для населения от потенциального повышения ключевой ставки может стать рост ставок по вкладам. Он так же, как и в случае ставок по ипотеке, уложится в 1-2 п. п.

Повышение ставки может оказать косвенное влияние на курс рубля, так как приведет к снижению спекулятивных денег на рынке. Дело в том, что многие банки берут в долг у ЦБ и не направляют эти деньги на кредитование экономики, а скупают валюту на рынке, играя против рубля. Повышение ключевой ставки снизит объемы такого кредитования, а значит, и увеличит объемы валюты на рынке, тем более что Минфин уже отказался от скупки валюты на межбанковском рынке, тем самым затормозив наметившийся „медвежий“ тренд против рубля».

Екатерина Безсмертная, доцент, декан факультета экономики и бизнеса Финансового университета при Правительстве РФ, к. э. н.:

«Если регулятор будет продолжать придерживаться политики реагирования на рост инфляции повышением ключевой ставки в целях достижения ценовой стабильности, то принятие такого решения на февральском заседании Совета директоров Банка России выглядит вполне логичным, так как уровень инфляции по итогам 2022 года составил 8,39%. По итогам января прирост, по всей видимости, тоже будет существенным, так как только с 1 по 28 января рост потребительских цен составил 1,07%, тогда как за весь январь 2022 г — 0,67%, а за декабрь 2022 г. — 0,82%.

По всей вероятности, следует ожидать повышения ключевой ставки в феврале не менее чем на 1 п. п.

Учитывая, что сейчас не только банки конкурируют друг с другом за деньги клиентов (к их конкурентной борьбе присоединились инвестиционные компании, предлагающие вложения в фондовые ценности), в ответ на повышение ключевой ставки стоит ожидать дальнейшего скорого повышения процентных ставок по депозитам».

Николай Мрочковский, доцент РЭУ им. Г. В. Плеханова:

«Высокая инфляция по итогам 2022-го и ожидания повышения ставок ФРС США подталкивают ЦБ к увеличению ставки. Поэтому с большой долей вероятности она вырастет до 9-9,5%.

Ставки по кредитам и депозитам следуют за ставкой ЦБ, изменяясь примерно на такую же величину, но обычно реагируют с запозданием на несколько недель. То есть ближе к марту весьма вероятно увидеть более выгодные ставки по депозитам и, соответственно, менее привлекательные по кредитам, в том числе ипотечным».

Наталья Мильчакова, заместитель руководителя информационно-аналитического центра, к. э. н.:

«ЦБ РФ на февральском заседании повысит ключевую ставку в связи с ростом потребительских цен. Повышение ставки необходимо, чтобы обуздать разбухшую денежную массу и сдержать рост инфляции, направив деньги из обращения на банковские депозиты.

По нашему прогнозу, повышение может составить 0,5 п. п., то есть ставку могут повысить до 9%.

Мы полагаем, что ставки по кредитам могут вырасти после повышения ставки еще на 1-1,5 п. п. Возможен рост ставок, например, по потребительским кредитам физлицам до 11,5-12,5% годовых. Ставки по коммерческой ипотеке могут в этом году превысить 10% годовых.

Повышение ключевой ставки в краткосрочном аспекте теоретически должно положительно влиять на укрепление рубля. Однако бывает и так, что валютный рынок реагирует на решения ЦБ РФ парадоксальным образом: растет при снижении ставки и падает при ее повышении.

Но динамика валютного курса может зависеть от других факторов, как, например, от цен на нефть, так и от заявлений и прогнозов самого ЦБ РФ, поэтому после решений ЦБ РФ по ключевой ставке курс рубля не всегда показывает динамику именно такую, какой она должна быть в теории. В феврале мы ожидаем динамику курса доллара в рамках 74-78 рублей».

Ключевая ставка и ставка рефинансирования (подготовлено экспертами компании “Гарант”)

Ключевая ставка введена Банком России 13 сентября 2013 г. в качестве основного индикатора денежно-кредитной политики.

20 декабря 2022 г.

Инф. сообщение Банка России от 17.12.2021

25 октября 2022 г. – 19 декабря 2022 г.

Инф. сообщение Банка России от 22.10.2021

13 сентября 2022 г. – 24 октября 2022 г.

Инф. сообщение Банка России от 10.09.2021

26 июля 2022 г. – 12 сентября 2022 г.

Инф. сообщение Банка России от 23.07.2021

15 июня 2022 г. – 25 июля 2022 г.

Инф. сообщение Банка России от 11.06.2021

26 апреля 2022 г. – 14 июня 2022 г.

Инф. сообщение Банка России от 23.04.2021

22 марта 2022 г. – 25 апреля 2022 г.

Инф. сообщение Банка России от 19.03.2021

27 июля 2022 г. – 21 марта 2022 г.

Информация Банка России от 24.07.2020

22 июня 2022 г. – 26 июля 2022 г.

Информация Банка России от 19.06.2020

27 апреля 2022 г. – 21 июня 2022 г.

Информация Банка России от 24.04.2020

10 февраля 2022 г. – 26 апреля 2022 г.

Информация Банка России от 7.02.2020

16 декабря 2019 г. – 9 февраля 2022 г.

Информация Банка России от 13.12.2019

28 октября 2019 г. – 15 декабря 2019 г.

Информация Банка России от 25.10.2019

9 сентября 2019 г. – 27 октября 2019 г.

Информация Банка России от 6.09.2019

29 июля 2019 г. – 8 сентября 2019 г.

Информация Банка России от 26.07.2019

17 июня 2019 г. – 28 июля 2019 г.

Информация Банка России от 14.06.2019

17 декабря 2018 г. – 16 июня 2019 г.

Информация Банка России от 14.12.2018

17 сентября 2018 г. – 16 декабря 2018 г.

Информация Банка России от 14.09.2018

26 марта 2018 г. – 16 сентября 2018 г.

Информация Банка России от 23.03.2018

12 февраля 2018 г. – 25 марта 2018 г.

Информация Банка России от 09.02.2018

18 декабря 2017 г. – 11 февраля 2018 г.

Информация Банка России от 15.12.2017

30 октября 2017 г. – 17 декабря 2017 г.

Информация Банка России от 27.10.2017

18 сентября 2017 г. – 29 октября 2017 г.

Информация Банка России от 15.09.2017

19 июня 2017 г. – 17 сентября 2017 г.

Информация Банка России от 16.06.2017

2 мая 2017 г. – 18 июня 2017 г.

Информация Банка России от 28.04.2017

27 марта 2017 г. – 1 мая 2017 г.

Информация Банка России от 24.03.2017

19 сентября 2016 г. – 26 марта 2017 г.

Информация Банка России от 16.09.2016

14 июня 2016 г. – 18 сентября 2016 г.

Информация Банка России от 10.06.2016

3 августа 2015 г. – 13 июня 2016 г.

Информация Банка России от 31.07.2015

16 июня 2015 г. – 2 августа 2015 г.

Информация Банка России от 15.06.2015

5 мая 2015 г. – 15 июня 2015 г.

Информация Банка России от 30.04.2015

16 марта 2015 г. – 4 мая 2015 г.

Информация Банка России от 13.03.2015

2 февраля 2015 г. – 15 марта 2015 г.

Информация Банка России от 30.01.2015

16 декабря 2014 г. – 1 февраля 2015 г.

Информация Банка России от 16.12.2014

12 декабря 2014 г. – 15 декабря 2014 г.

Информация Банка России от 11.12.2014

5 ноября 2014 г. – 11 декабря 2014 г.

Информация Банка России от 31.10.2014

28 июля 2014 г. – 4 ноября 2014 г.

Информация Банка России от 25.07.2014

28 апреля 2014 г. – 27 июля 2014 г.

Информация Банка России от 25.04.2014

3 марта 2014 г. – 27 апреля 2014 г.

Информация Банка России от 03.03.2014

13 сентября 2013 г. – 2 марта 2014 г.

Информация Банка России от 13.09.2013

Ставка рефинансирования ЦБ РФ

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Внимание

С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России.

14 сентября 2012 г. – 31 декабря 2015 г.

Указание Банка России от 13.09.2012 N 2873-у

26 декабря 2011 г. – 13 сентября 2012 г.

Указание Банка России от 23.12.2011 N 2758-У

3 мая 2011 г. – 25 декабря 2011 г.

Указание Банка России от 29.04.2011 N 2618-У

28 февраля 2011 г. – 2 мая 2011 г.

Указание Банка России от 25.02.2011 N 2583-У

1 июня 2010 г. – 27 февраля 2011 г.

Указание Банка России от 31.05.2010 N 2450-У

30 апреля 2010 г. – 31 мая 2010 г.

Указание Банка России от 29.04.2010 N 2439-У

29 марта 2010 г. – 29 апреля 2010 г.

Указание Банка России от 26.03.2010 N 2415-У

24 февраля 2010 г. – 28 марта 2010 г.

Указание Банка России от 19.02.2010 N 2399-У

28 декабря 2009 г. – 23 февраля 2010 г.

Указание Банка России от 25.12.2009 N 2369-У

25 ноября 2009 г. – 27 декабря 2009 г.

Указание Банка России от 24.11.2009 N 2336-У

30 октября 2009 г. – 24 ноября 2009 г.

Указание Банка России от 29.10.2009 N 2313-У

30 сентября 2009 г. – 29 октября 2009 г.

Указание Банка России от 29.09.2009 N 2299-У

15 сентября 2009 г. – 29 сентября 2009 г.

Указание Банка России от 14.09.2009 N 2287-У

10 августа 2009 г. – 14 сентября 2009 г.

Указание Банка России от 07.08.2009 N 2270-У

13 июля 2009 г. – 9 августа 2009 г.

Указание Банка России от 10.07.2009 N 2259-У

5 июня 2009 г. – 12 июля 2009 г.

Указание Банка России от 04.06.2009 N 2247-У

14 мая 2009 г. – 4 июня 2009 г.

Указание Банка России от 13.05.2009 N 2230-У

24 апреля 2009 г. – 13 мая 2009 г.

Указание Банка России от 23.04.2009 N 2222-У

1 декабря 2008 г. – 23 апреля 2009 г.

Указание Банка России от 28.11.2008 N 2135-У

12 ноября 2008 г. – 30 ноября 2008 г.

Указание Банка России от 11.11.2008 N 2123-У

14 июля 2008 г. – 11 ноября 2008 г.

Указание Банка России от 11.07.2008 N 2037-У

10 июня 2008 г. – 13 июля 2008 г.

Указание Банка России от 09.06.2008 N 2022-У

29 апреля 2008 г. – 9 июня 2008 г.

Указание Банка России от 28.04.2008 N 1997-У

4 февраля 2008 г. – 28 апреля 2008 г.

Указание Банка России от 01.02.2008 N 1975-У

19 июня 2007 г. – 3 февраля 2008 г.

Телеграмма Банка России от 18.06.2007 N 1839-У

29 января 2007 г. – 18 июня 2007 г.

Телеграмма Банка России от 26.01.2007 N 1788-У

23 октября 2006 г. – 28 января 2007 г.

Телеграмма Банка России от 20.10.2006 N 1734-У

26 июня 2006 г. – 22 октября 2006 г.

Телеграмма Банка России от 23.06.2006 N 1696-У

26 декабря 2005 г. – 25 июня 2006 г.

Телеграмма Банка России от 23.12.2005 N 1643-У

15 июня 2004 г. – 25 декабря 2005 г.

Телеграмма Банка России от 11.06.2004 N 1443-У

15 января 2004 г. – 14 июня 2004 г.

Телеграмма Банка России от 14.01.2004 N 1372-У

21 июня 2003 г. – 14 января 2004 г.

Телеграмма Банка России от 20.06.2003 N 1296-У

17 февраля 2003 г. – 20 июня 2003 г.

Телеграмма Банка России от 14.02.2003 N 1250-У

7 августа 2002 г. – 16 февраля 2003 г.

Телеграмма Банка России от 06.08.2002 N 1185-У

9 апреля 2002 г. – 6 августа 2002 г.

Телеграмма Банка России от 08.04.2002 N 1133-У

4 ноября 2000 г. – 8 апреля 2002 г.

Телеграмма Банка России от 03.11.2000 N 855-У

10 июля 2000 г. – 3 ноября 2000 г.

Телеграмма Банка России от 07.07.2000 N 818-У

21 марта 2000 г. – 9 июля 2000 г.

Телеграмма Банка России от 20.03.2000 N 757-У

7 марта 2000 г. – 20 марта 2000 г.

Телеграмма Банка России от 06.03.2000 N 753-У

24 января 2000 г. – 6 марта 2000 г.

Телеграмма Банка России от 21.01.2000 N 734-У

10 июня 1999 г. – 23 января 2000 г.

Телеграмма Банка России от 09.06.99 N 574-У

24 июля 1998 г. – 9 июня 1999 г.

Телеграмма Банка России от 24.07.98 N 298-У

29 июня 1998 г. – 23 июля 1998 г.

Телеграмма Банка России от 26.06.98 N 268-У

5 июня 1998 г. – 28 июня 1998 г.

Телеграмма Банка России от 04.06.98 N 252-У

27 мая 1998 г. – 4 июня 1998 г.

Телеграмма Банка России от 27.05.98 N 241-У

19 мая 1998 г. – 26 мая 1998 г.

Телеграмма Банка России от 18.05.98 N 234-У

16 марта 1998 г. – 18 мая 1998 г.

Телеграмма Банка России от 13.03.98 N 185-У

2 марта 1998 г. – 15 марта 1998 г.

Телеграмма Банка России от 27.02.98 N 181-У

17 февраля 1998 г. – 1 марта 1998 г.

Телеграмма Банка России от 16.02.98 N 170-У

2 февраля 1998 г. – 16 февраля 1998 г.

Телеграмма Банка России от 30.01.98 N 154-У

11 ноября 1997 г. – 1 февраля 1998 г.

Телеграмма Банка России от 10.11.97 N 13-У

6 октября 1997 г. – 10 ноября 1997 г.

Телеграмма Банка России от 01.10.97 N 83-97

16 июня 1997 г. – 5 октября 1997 г.

Телеграмма Банка России от 13.06.97 N 55-97

28 апреля 1997 г. – 15 июня 1997 г.

Телеграмма Банка России от 24.04.97 N 38-97

10 февраля 1997 г. – 27 апреля 1997 г.

Телеграмма Банка России от 07.02.97 N 9-97

2 декабря 1996 г. – 9 февраля 1997 г.

Телеграмма Банка России от 29.11.96 N 142-96

21 октября 1996 г. – 1 декабря 1996 г.

Телеграмма Банка России от 18.10.96 N 129-96

19 августа 1996 г. – 20 октября 1996 г.

Телеграмма Банка России от 16.08.96 N 109-96

24 июля 1996 г. – 18 августа 1996 г.

Телеграмма Банка России от 23.07.96 N 107-96

10 февраля 1996 г. – 23 июля 1996 г.

Телеграмма Банка России от 09.02.96 N 18-96

1 декабря 1995 г. – 9 февраля 1996 г.

Телеграмма Банка России от 29.11.95 N 131-95

24 октября 1995 г. – 30 ноября 1995 г.

Телеграмма Банка России от 23.10.95 N 111-95

19 июня 1995 г. – 23 октября 1995 г.

Телеграмма Банка России от 16.06.95 N 75-95

16 мая 1995 г. – 18 июня 1995 г.

Телеграмма Банка России от 15.05.95 N 64-95

6 января 1995 г. – 15 мая 1995 г.

Телеграмма Банка России от 05.01.95 N 3-95

17 ноября 1994 г. – 5 января 1995 г.

Телеграмма Банка России от 16.11.94 N 199-94

12 октября 1994 г. – 16 ноября 1994 г.

Телеграмма Банка России от 11.10.94 N 192-94

23 августа 1994 г. – 11 октября 1994 г.

Телеграмма Банка России от 22.08.94 N 165-94

1 августа 1994 г. – 22 августа 1994 г.

Телеграмма Банка России от 29.07.94 N 156-94

30 июня 1994 г. – 31 июля 1994 г.

Телеграмма Банка России от 29.06.94 N 144-94

22 июня 1994 г. – 29 июня 1994 г.

Телеграмма Банка России от 21.06.94 N 137-94

2 июня 1994 г. – 21 июня 1994 г.

Телеграмма Банка России от 01.06.94 N 128-94

17 мая 1994 г. – 1 июня 1994 г.

Телеграмма Банка России от 16.05.94 N 121-94

29 апреля 1994 г. – 16 мая 1994 г.

Телеграмма Банка России от 28.04.94 N 115-94

15 октября 1993 г. – 28 апреля 1994 г.

Телеграмма Банка России от 14.10.93 N 213-93

23 сентября 1993 г. – 14 октября 1993 г.

Телеграмма Банка России от 22.09.93 N 200-93

15 июля 1993 г. – 22 сентября 1993 г.

Телеграмма Банка России от 14.07.93 N 123-93

29 июня 1993 г. – 14 июля 1993 г.

Телеграмма Банка России от 28.06.93 N 111-93

22 июня 1993 г. – 28 июня 1993 г.

Телеграмма Банка России от 21.06.93 N 106-93

2 июня 1993 г. – 21 июня 1993 г.

Телеграмма Банка России от 01.06.93 N 91-93

30 марта 1993 г. – 1 июня 1993 г.

Телеграмма Банка России от 29.03.93 N 52-93

23 мая 1992 г. – 29 марта 1993 г.

Телеграмма Банка России от 22.05.92 N 01-156

10 апреля 1992 г. – 22 мая 1992 г.

Телеграмма Банка России от 10.04.92 N 84-92

1 января 1992 г. – 9 апреля 1992 г.

Телеграмма Банка России от 29.12.91 N 216-91

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.