Как рассчитать пенсию по старости

Пенсионное законодательство в России реформировали несколько раз.

Из-за этого кажется, что оно запутанное и разобраться в нем невозможно. В этой статье я расскажу, как посчитать размер пенсии по специальной формуле.

Приложение Т—Ж

Статьи и расчеты теперь в новой версии приложения на iOS и Android. Вместе с бесплатными курсами Учебника

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- «Об обязательном пенсионном страховании в Российской Федерации». «О страховых пенсиях». «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий». «О накопительной пенсии». «Об ожидаемом периоде выплаты накопительной пенсии на 2022 год». «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации». «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2022 год равна 104,69 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2022 год — 6401,10 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2024 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2022 году он составляет 264 месяца.

Допустим, Олег выходит на пенсию в 2022 году. Он заработал 100 баллов ИПК, и у него есть 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

6401,10 Р + 104,69 Р × 100 + 264 000 Р / 264 = 6401,48 Р + 10 469 Р + 1000 Р = 17 870,10 Р .

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2022 году она составляет 1 565 000 Р .

Получается, что НСВ в 2022 году:

1 565 000 Р × 16% = 250 400 Р

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом № 350-ФЗ :

- с 01.01.2022 — 93 Р ;

- с 01.01.2022 — 98,86 Р ;

- с 01.01.2022 — 104,69 Р ;

- с 01.01.2023 — 110,55 Р ;

- с 01.01.2024 — 116,63 Р .

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертировали в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 год.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, в 2022 фиксированная выплата установлена в размере 6401,10 Р . Далее она будет расти:

- С 01.01.2023 — 6759,56 Р .

- С 01.01.2024 — 7131,34 Р .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. В 2022 году пенсионный возраст для женщин — 58 лет, для мужчин — 63 года. Но в первой половине 2022 года право на пенсию возникает у женщин в 56 лет и 6 месяцев и у мужчин в 61 год и 6 месяцев, потому что для них пока установлен переходный период.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2022 году, достаточно 13 лет.

Количество ИПК. В 2022 году будущему пенсионеру достаточно иметь 23,4 балла, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство.

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

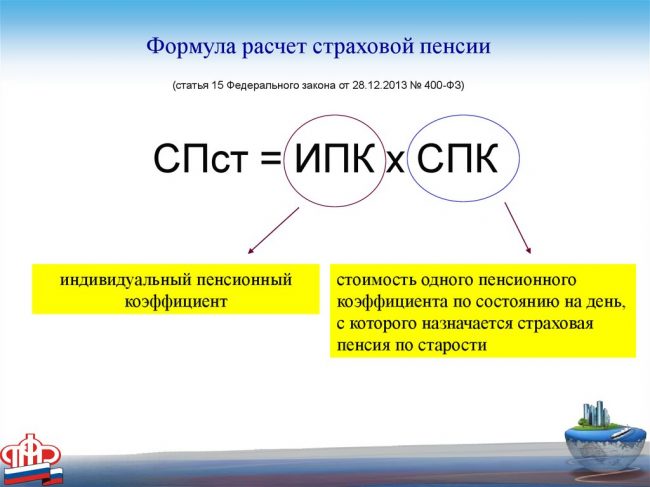

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому попала под мораторий на накопительную пенсию. Предположим, что он продолжал действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые выплаты каждый год работодатель перечислял в размере:

40 000 Р × 12 × 16% = 76 800 Р .

За каждый отработанный год Анна получила:

76 800 Р / 184 000 Р × 10 = 4,17 балла.

За 30 отработанных лет Анна накопила:

4,17 × 30 = 125,22 балла.

К «трудовым» баллам нужно прибавить баллы за уход за ребенком:

125,22 + 1,8 (1 календарный год) + 0,9 (полгода) = 127,02 балла всего.

Стоимость 1 балла — 116,63 Р . Считаем:

127,02 × 116,63 Р = 14 814,34 Р .

К ним прибавим фиксированную выплату — 7131,34 Р . Итого пенсия выходит 21 945,68 Р .

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в ПФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

С 1 апреля 2022 года социальная пенсия по старости составляет 5796,76 Р . К этой сумме из бюджета добавляют столько, сколько не хватает, чтобы пенсионер получал региональный прожиточный минимум для пенсионера. С 1 апреля 2022 года власти обещают проиндексировать социальные пенсии на 7,7%.

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если у человека сформировались пенсионные накопления. Вся информация о пенсионных правах и накоплениях есть в лицевом счете ПФР. Получить ее можно, заказав выписку.

На госуслугах узнать сумму накоплений можно в разделе «Извещение о состоянии лицевого счета в ПФР». Для этого нужно нажать на «Получить услугу»

Чтобы заказать справку о состоянии индивидуального лицевого счета на сайте ПФР, нужно войти в учетную запись ЕСИА

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2022 года за отработанный год можно будет получить максимум 10 баллов.

В 2022 году предельная величина базы для исчисления страховых взносов — 1 565 000 Р . Эту сумму или больше нужно получить за год, чтобы набрать 10 пенсионных баллов: в среднем по 130 417 Р в месяц. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Как рассчитывается страховая пенсия

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

Внимание! Индивидуальные предприниматели, а также частнопрактикующие нотариусы, адвокаты и проч. имеют обязанность самостоятельно уплачивать полную сумму страховых взносов за себя.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Важно! Страховая пенсия подлежит периодической индексации. Законом установлено, что последняя должна производиться не реже, чем один раз в год. Так, в январе 2019 года была произведена индексация на 7,05%. Соответственно, размер фиксированной выплаты увеличился с 4982,9 рубля до 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

Справка! Пенсионная реформа, действие которой началось в 2019 году, предполагает постепенное ужесточение требований к получателям страховой пенсии. Минимальные показатели возраста, страхового стажа и ИПК будут значительно увеличены.

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

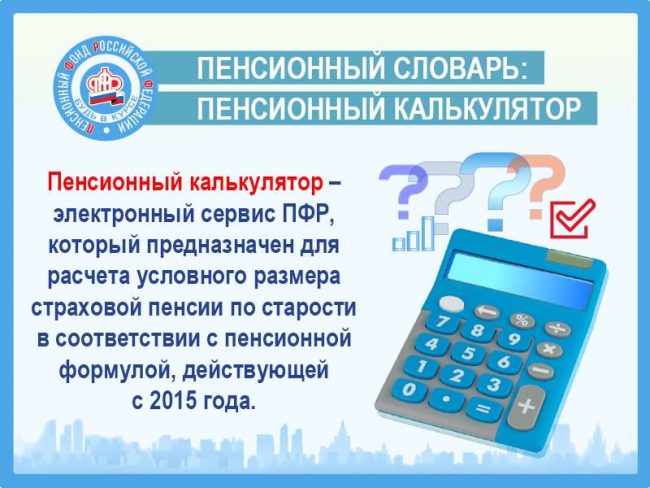

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

Как рассчитать пенсию в 2022 году (нюансы)

Как рассчитать пенсию? Этот вопрос интересует многих людей (и не только предпенсионного возраста), которые хотят узнать хотя бы ориентировочную сумму, на которую они могут рассчитывать при оформлении пенсии. Рассмотрим, как это можно сделать.

На чем базируется расчет пенсии с 2015 года

С 2015 года начал действовать новый закон РФ «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, который в сравнении с действовавшим ранее законом «О трудовых пенсиях в Российской Федерации» от 17.12.2001 № 173-ФЗ ввел некоторые новые понятия, влияющие на расчет пенсии, и, соответственно, изменил алгоритм ее расчета.

В связи с произошедшими изменениями вопрос о том, как рассчитать пенсиюбудущего пенсионера, оказался еще актуальнее.

Новшествами закона РФ от 28.12.2013 № 400-ФЗ стали:

- замена наименования пенсии с трудовой на страховую;

- увеличение необходимой протяженности страхового стажа;

- корректировка условий включения в стаж некоторых периодов;

- введение новых показателей — пенсионных баллов и их стоимости;

- изменение составных частей формулы расчета;

- корректировка порядка индексации и перерасчета пенсии.

В полной мере новые правила будут применимы только в отношении тех лиц, которые начали свою трудовую деятельность в 2015 году. Накопленные до 2015 года права на пенсию будут учитываться путем их трансформации под новые правила, а уже назначенные пенсии пересчитают по-новому с недопущением снижения суммы в сравнении с той, которая выплачивалась ранее.

В новом законе сохранены права на:

- досрочно назначаемую пенсию;

- выплату пенсий пенсионерам, продолжающим работать.

Об особенностях индексации пенсии работающих пенсионеров в 2022 году читайте в материале «Индексация пенсий работающим пенсионерам после увольнения».

Чем определяется формула пенсии по старости

Как рассчитать пенсию в 2022 году? Этот расчет выполняется по формуле, приведенной в п. 1 ст. 15 закона РФ от 28.12.2013 № 400-ФЗ. На первый взгляд она очень проста, представляя собой произведение индивидуального количества пенсионных баллов и их стоимости. Кроме того, к ней добавляют фиксированную часть, подлежащую ежегодной индексации.

В 2022 году страховая пенсия по старости для неработающих пенсионеров в результате индексации на 6,3% увеличилась более чем на 1000 руб. в месяц. Средний размер пенсии в 2022 году достиг 17,5 тыс. руб.

Фиксированная часть пенсии в 2022 году увеличилась с 5 686,25 до 6 044,48 руб.

Рассмотрим, как рассчитать пенсию только по данным, сформировавшимся с 01.01.2015. Стоимость пенсионного балла определяется достаточно легко: делением всей суммы средств, поступивших за расчетный год в ПФР, на общую сумму пенсионных баллов лица — получателя пенсии.

Но определение количества накопленных человеком за трудовую жизнь пенсионных баллов — процесс достаточно сложный, подчиняющийся к тому же ряду ограничений. При их подсчете будут учитываться (подп. 3 ст. 3 закона РФ от 28.12.2013 № 400-ФЗ):

- сумма уплаченных в ПФР взносов;

- длительность страхового стажа;

- наличие периода отказа от получения пенсии.

Общая величина пенсионных баллов, сформировавшаяся к моменту выхода на пенсию, складывается из их числа, рассчитанного для каждого года. При этом по разным алгоритмам начисляются баллы за трудовые и за нетрудовые периоды. Для времени труда они также являются расчетной величиной, зависящей от суммы фактически уплаченных за год взносов и ограниченной максимальной величиной по году. А нетрудовые периоды в зависимости от причины их возникновения оценены определенным цифровым значением, относящимся к полному году такого периода. Для неполных лет делается пропорциональный расчет относящейся к ним величины, а при совпадении нетрудовых периодов относящиеся к ним значения могут складываться.

А как рассчитать пенсию тем, у кого основная часть прав сформирована до 2015 года? Для них количество накопленных на 01.01.2015 пенсионных баллов также определят сложением баллов за трудовые и нетрудовые периоды. При этом первые получат делением суммы начисленной на 01.01.2015 страховой пенсии на стоимость пенсионного балла, установленного для этой же даты (64,10 руб.), а вторые — с учетом их цифровых значений, приведенных в п. 12 ст. 15 закона РФ от 28.12.2013 № 400-ФЗ. Далее оцененные индивидуальным количеством баллов права по каждому году для продолжающих работу будут учитываться по алгоритму, действующему с 2015 года.

Страховая пенсия = баллы × стоимость балла * + фиксированная часть

* Стоимость балла каждый год меняется. В 2022 году она составила 98,86 руб.

Как рассчитывается пенсия в 2022 году

Итак, очевидно, что процесс расчета пенсии на самом деле довольно запутанный, и сделать его самостоятельно, не имея специальных знаний для этого, достаточно сложно. Так как рассчитать пенсию в 2022 году?

Оформление пенсии по старости носит заявительный порядок. Оформите пробный бесплатный доступ к «КонсультантПлюс» и найдете там пошаговый алгоритм действий для оформления пенсии, что позволит избежать лишних действий и ошибок.

Пенсионный фонд рекомендует воспользоваться для этого пенсионным калькулятором, размещенным на сайте ПФР. Однако при этом оговаривается, что итоговые данные будут условными. При реальном расчете пенсии после проверки всех документов, учета прав на льготы и периодов, данные о которых не попали в индивидуальные сведения, результат может оказаться иным.

В 2022 году продолжает действовать переходный период по повышению пенсионного возраста. Общее повышение составило уже 3 года. Однако Пенсионный фонд назначает пенсии на 1,5 года раньше нового возраста. В 2022 году пенсионный возраст для женщин составляет 56,5 лет, для мужчин — 61,5 год.

Женщины, рожденные в первой половине 1965 года, и мужчины, рожденные в первой половине 1960 года, могут выйти на пенсию по стажу во втором полугодии 2022 года.

Для получения пенсии необходимо выработать минимальные пенсионные коэффициент и стаж. До конца 2022 года отработать нужно не менее 12 лет и набрать балл, равный 21.

Подробнее о формировании сведений индивидуального учета читайте в статье «Что такое индивидуальный персонифицированный учет».

Итоги

Расчет пенсии с 2015 года привязан к новому алгоритму, который несколько по-иному учитывает все факторы, влияющие на размер будущей пенсии. Самостоятельно ее рассчитать достаточно сложно, но можно воспользоваться пенсионным калькулятором, предложенным ПФР. Средний размер пенсии по старости благодаря индексации вырос до 17,5 тыс. руб. Фиксированная часть пенсии в 2022 году составляет 6 044,48 руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Страховая пенсия: кто имеет право, как оформить

Давайте признаем: большинство людей не очень-то интересуется пенсией. Если до преклонных лет еще далеко, это кажется делом будущим, которое всегда можно отложить на потом. При этом каждому хочется в старости иметь достаточно средств к существованию, чтобы меньше зависеть от превратностей судьбы. А вот добиться этого можно, если принять нужные меры уже сейчас, не дожидаясь наступления пенсионного возраста. Будущим пенсионерам как минимум полезно понять, как устроена пенсионная система, какие нюансы есть в современном законодательстве. Наиболее частые вопросы: что такое накопительная, страховая и социальная пенсия, в чем отличие между ними, как оформить документы. В этой статье мы подробно разберем все, что вам нужно об этом знать.

Три уровня пенсионной системы

Пенсионная система в России состоит из 3 уровней: обязательное пенсионное страхование, а также государственное и негосударственное пенсионное обеспечение. Рассмотрим их подробнее.

Система обязательного пенсионного страхования (ОПС). Ее составляющие части, в свою очередь – это страховая и накопительная пенсии. О них мы поговорим позднее.

Государственное обеспечение. Пенсии формируются за счет денег из федерального бюджета. Они выплачиваются военным, космонавтам, летчикам при выслуге лет или нанесении вреда их здоровью (инвалидности). Также ежемесячная компенсация этого вида может назначаться:

- людям, пострадавшим в природных катастрофах, и их семьям;

- социально незащищенным нетрудоспособным неработающим гражданам, которые не могут получать страховую пенсию по ряду причин.

Негосударственное пенсионное обеспечение (НПО). Это негосударственная пенсия, которая складывается из:

- самостоятельных взносов вкладчика,

- взносов работодателя;

- дохода, который был получен от инвестиций.

Кто начисляет пенсию в случае с НПО? Это делает негосударственный пенсионный фонд (НПФ), с которым будущий пенсионер добровольно заключил договор. Он же будет выплачивать негосударственную пенсию по достижении возраста, указанного в договоре НПО.

Виды денежных выплат в системе ОПС

Дадим для начала простое определение термина «страховая пенсия». Под этими словами понимается денежная выплата, которая выступает компенсацией:

- собственной зарплаты получателя, зарабатываемой им во время активной трудовой жизни;

- дохода, которого лишилась семья из-за гибели лица, имеющего страховку.

Выплату страховой пенсии производит Пенсионный фонд России – ежемесячно, равными платежами и в течение всей жизни получателя. Ее размер ежегодно индексируется на государственном уровне. Страховая пенсия может быть нескольких видов: по старости, инвалидности и утере кормильца.

До 2002 года устройство пенсионной системы было таким, что размер будущей пенсии работника не зависел от его зарплаты: важен был только трудовой стаж. А с 2002 года пенсии разделили на страховую и накопительную. И в страховую часть работодатели стали отчислять взносы в размере 16% от зарплаты сотрудника. Эти деньги не поступают на личный пенсионный счет работника, а идут на выплату пенсий тем, кто свое уже отработал. Но в обмен на них работник получает так называемые пенсионные коэффициенты, также известные как пенсионные баллы. Чем больше зарплата и чем дольше трудовой стаж, тем больше коэффициентов (баллов) на счету. А при выходе на пенсию накопленные коэффициенты пересчитываются в рубли – так и получается размер страховой пенсии.

КСТАТИ Начиная с 2015 года работодатели отчисляют в страховую часть пенсии 22% от зарплаты работника. Это связано с так называемой «заморозкой пенсионных накоплений». На размер будущей страховой части пенсионных выплат работника это, впрочем, никак не влияет.

Но влияет на размер накопительной. Итак, второй вид пенсий в ОПС – накопительная пенсия. В отличие от страховой суммы эти деньги копятся на личном пенсионном счете и выплачиваются по достижении пенсионного возраста либо всей суммой единовременно, либо ежемесячно и по частям. Такие накопления есть не у всех россиян, а лишь у тех, кто:

- 1967 года рождения или моложе;

- получал официальный доход в любой период с 2002 по 2013 годы;

- не обращался к работодателям с просьбой перевести все пенсионные взносы целиком в страховую часть.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчины 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

В случае с накопительной пенсией сроки ее назначения не изменились – это по-прежнему 55 лет для женщин и 60 – для мужчин. Она также выплачивается ежемесячно, но выплаты может производить как ПФР, так и НПФ – это зависит от того, в какой организации формировались пенсионные накопления. Продолжительность выплаты накопительной пенсии тоже может быть различной:

- пожизненная, как в случае со страховой частью,

- срочная (например, в течение 10 лет после выхода на пенсию),

- единовременная.

КСТАТИ Сейчас, пока действует «заморозка» пенсионных накоплений, их размер может прирастать только за счет дохода от вложения средств. И тут уже все зависит от того, насколько успешно конкретная частная или государственная управляющая компания будет инвестировать ваши накопления.

Когда назначается страховая пенсия

В связи с недавними изменениями в законодательстве многие люди задаются вопросом, как получить страховую пенсию и имеют ли они на это право. Расскажем, кто получает страховую пенсию сегодня и какие условия для этого нужно выполнить. Общие требования для денежной выплаты по старости (без учета льгот) такие.

Достижение возраста 60 лет для женщин и 65 – для мужчин. Эти значения были установлены в 2019 году в ходе пенсионной реформы. Сейчас они определяются по переходным положениям, обозначенным в приложении 6 к Закону № 400-ФЗ. Возрастные границы повышаются разными темпами для каждой категории людей и достигнут требуемого уровня в 2034 году. В общей сложности переходный период составляет 10 лет для мужчин и 16 лет для женщин. Для наглядности ниже представлена таблица, которая позволит вам понять, какими темпами будет идти повышение пенсионного возраста.

Как формируется и рассчитывается будущая пенсия?

Российское пенсионное законодательство менялось много раз, поэтому кажется, что в нем не разобраться. На самом деле все очень просто: наше пенсионное обеспечение состоит из нескольких частей – размер одной из них зависит от государства, размер другой только от нас. В статье ответим на все вопросы и расскажем, как рассчитать будущую пенсию.

Из чего состоит государственная пенсия?

В системе обязательного пенсионного страхования, действующей в России на основании ФЗ №167 от 15 декабря 2001 года, существует 2 вида пенсий: страховая и накопительная.

Страховая пенсия по старости – это самый распространенный вид пенсии в России. Она формируется в период трудовой деятельности и зависит от трудового стажа и количества индивидуальных пенсионных коэффициентов (ИПК), которые заработал гражданин (ФЗ № 400 от 28.12.2013).

ИПК, или, как их еще называют, пенсионные баллы – это условные показатели, которые отражают ваш вклад в свою будущую пенсию. Их размер зависит от страховых взносов, которые отчисляет работодатель в ПФР. При этом максимальное количество баллов, которое можно заработать в течение года, ограничено, в 2022 году максимум составляет 10 баллов.

По какой формуле считают страховую пенсию?

Для расчета страховой пенсии ПФР использует специальную формулу, в которой учтены:

– ваш страховой стаж;

– количество накопленных ИПК;

– стоимость пенсионного балла и размер фиксированной выплаты в год выхода на пенсию (в 2022 году она составляет 6 044,48 рублей);

– дополнительные льготы и коэффициенты, если у вас есть такое право.

Сама формула выглядит так:

СУММА ПЕНСИОННЫХ КОЭФФИЦИЕНТОВ* СТОИМОСТЬ ПЕНСИОННОГО КОЭФФИЦИЕНТА + ФИКСИРОВАННАЯ ВЫПЛАТА

Не хотите считать самостоятельно, на сайте Госуслуг вы можете узнать размер будущей пенсии с помощью калькулятора расчета пенсии.

Что будет если не заработал нужного количества баллов или стажа для назначения пенсии?

Если баллов и стажа не хватает, государство назначит только социальную пенсию, на которую можно рассчитывать через 5 лет после достижения пенсионного возраста: мужчинам в 70 лет, а женщинам в 65.

Кроме того, пенсионные баллы и стаж можно докупить в ПФР. Однако, купить можно не более 15 лет.

В свою очередь, накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования (ФЗ № 424 от 28.12.2013). Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу.

С 2014 года действует мораторий на перечисление взносов работодателя на накопительную пенсию: все взносы направляются на формирование только страховой пенсии. Но те деньги, что успели накопиться, остались за вами и составят в будущем прибавку к страховой пенсии. Средствами, сформированными в рамках накопительной пенсии, можно распоряжаться и самостоятельно выбирать пенсионный фонд, который будет ими управлять: у вас есть право оставить их в ПФР, так и перевести в негосударственный пенсионный фонд (НПФ).

Как рассчитывается размер накопительной пенсии?

Размер накопительной пенсии рассчитывается следующим образом:

общую сумму средств пенсионных накоплений необходимо разделить на количество месяцев ожидаемого периода выплаты (в 2022 году он равен 264 месяцам).

Узнать, где находятся ваши накопления, можно в личном кабинете на сайте Пенсионного фонда РФ (pfrf.ru), а также на сайте Госуслуг.

Что необходимо учесть, чтобы получать максимально возможную пенсию?

Во-первых, необходимы официальное трудоустройство и «белая» зарплата. Ведь чем больше отчисления работодателя в ПФР, тем больше будет ваша страховая пенсия.

Также, не обязательно выходить на пенсию сразу после достижения пенсионных оснований. Можно продолжить работать, а за это время размер вашей пенсии увеличится. Например, если отложить выход на пенсию на 2 года, то фиксированная выплата к пенсии будет увеличена на коэффициент 1,12, а если через пять лет – на 1,15.

Чтобы получать дополнительную пенсию, будущий пенсионер может заключить договор негосударственного пенсионного обеспечения (НПО) с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы.

НПО работает так: вы делаете взносы на личный пенсионный счет, НПФ их инвестирует в надежные инструменты и по итогу каждого года начисляет инвестиционный доход, а когда человек достигает пенсионного возраста, то получает деньги в зависимости от условий своего договора: единовременно или в виде регулярных выплат. Еще за участие в программе негосударственного пенсионного обеспечения положен налоговый вычет: можно вернуть 13% НДФЛ с суммы взносов*.

В случае с НПО размер выплат будет напрямую зависеть только от вас, ведь вы формируете свой пенсионный капитал самостоятельно. Заключите договор НПО в НПФ ВТБ и увеличивайте ваши будущие накопления за счет регулярных взносов и инвестиционного дохода! Не знаете сколько сможете накопить? Рассчитайте свою будущую пенсию с помощью простого калькулятора.

* Возврат НДФЛ. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение. Ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей в год.

Как формируется и рассчитывается пенсия

Страховая пенсия по старости – это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости. Право на нее определяется в соответствии с условиями и нормами, установленными Федеральным законом «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ.

Страховая пенсия по старости назначается и выплачивается всем застрахованным в системе обязательного пенсионного страхования лицам в случае выполнения установленных Законом о страховых пенсиях условий.

Кто является застрахованными лицами в системе обязательного пенсионного страхования?

Застрахованными лицами являются граждане РФ, иностранные граждане и лица без гражданства, постоянно или временно проживающие и временно пребывающие на территории РФ:

- работающие по трудовому договору;

- работающие по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг;

- работающие по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся ИП);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории России в случае уплаты страховых взносов, если иное не предусмотрено международным договором РФ;

- являющиеся членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ, осуществляющих традиционную хозяйственную деятельность;

- священнослужители;

- иные категории граждан, добровольно вступившие в отношения по обязательному пенсионному страхованию.

Каковы условия назначения страховой пенсии по старости на общих основаниях?

1. Достижение установленного возраста:

- по общему правилу это 60 лет для мужчин и 55 лет для женщин;

- исключение составляют лица, замещающие государственные и муниципальные должности, а также государственные и муниципальные служащие: для них с 2017 г. установлен повышенный возраст выхода на пенсию, который в 2018 г. составляет 61 год для мужчин и 56 лет для женщин. Этот возраст будет ежегодно повышаться на 6 месяцев, пока не достигнет для мужчин в 2026 г. 65 лет и для женщин в 2032 г. 63 лет.

Возраст, по достижении которого назначается страховая пенсия по старости лицам, замещающим государственные и муниципальные должности, и государственным и муниципальным служащим

| Год | Возраст | |

|---|---|---|

| Мужчина | Женщина | |

| 2017 | 60 лет и 6 месяцев | 55 лет и 6 месяцев |

| 2018 | 61 год | 56 лет |

| 2019 | 61 год и 6 месяцев | 56 лет и 6 месяцев |

| 2020 | 62 года | 57 лет |

| 2021 | 62 года и 6 месяцев | 57 лет и 6 месяцев |

| 2022 | 63 года | 58 лет |

| 2023 | 63 года и 6 месяцев | 58 лет и 6 месяцев |

| 2024 | 64 года | 59 лет |

| 2025 | 64 года и 6 месяцев | 59 лет и 6 месяцев |

| 2026 | 65 лет | 60 лет |

| 2027 | 65 лет | 60 лет и 6 месяцев |

| 2028 | 65 лет | 61 год |

| 2029 | 65 лет | 61 год и 6 месяцев |

| 2030 | 65 лет | 62 года |

| 2031 | 65 лет | 62 года и 6 месяцев |

| 2032 и последующие годы | 65 лет | 63 года |

2. Наличие установленной продолжительности страхового стажа. В 2018 г. для назначения страховой пенсии по старости требуется 9 лет страхового стажа. Необходимая продолжительность страхового стажа с 2015 г. ежегодно увеличивается на 1 год. Увеличение продолжится до 2024 г., когда продолжительность страхового стажа составит 15 лет.

| Годы | Требуемый страховой стаж |

|---|---|

| 2015 | 6 |

| 2016 | 7 |

| 2017 | 8 |

| 2018 | 9 |

| 2019 | 10 |

| 2020 | 11 |

| 2021 | 12 |

| 2022 | 13 |

| 2023 | 14 |

| 2024 | 15 |

3. Наличие определенной величины индивидуального пенсионного коэффициента (ИПК). В 2018 г. для назначения страховой пенсии по старости необходим ИПК 13,8. Величина ИПК, необходимая для установления страховой пенсии по старости, с 2015 г. ежегодно увеличивается на 2,4. Увеличение продолжится до 2025 г., когда величина ИПК составит 30.

| Годы | Величина ИПК, необходимая для назначения пенсии |

|---|---|

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 28,2 |

| 2025 | 30 |

Что такое индивидуальный пенсионный коэффициент (пенсионные баллы)?

Индивидуальный пенсионный коэффициент (ИПК) – это параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом:

- начисленных и уплаченных в Пенсионный фонд РФ страховых взносов на страховую пенсию;

- продолжительности страхового стажа;

- отказа на определенный период от получения страховой пенсии.

ИПК состоит из двух частей:

1. ИПК старый – это ИПК, сформированный из пенсионных прав по состоянию на 1 января 2015 г.

В самом общем виде ИПК старый равен отношению страховой части трудовой пенсии, рассчитанной по ранее действовавшему законодательству по состоянию на 31 декабря 2014 г., и стоимости пенсионного коэффициента по состоянию на 1 января 2015 г., которая составляет 64 руб. 10 коп.

2. ИПК новый – это сумма индивидуальных пенсионных коэффициентов за каждый год работы и (или) иной деятельности с 2015 г. по год назначения пенсии и коэффициентов за нестраховые периоды.

ИПК за каждый год определяется как отношение суммы страховых взносов на страховую пенсию по старости, уплаченных за соответствующий календарный год за застрахованное лицо, и нормативного размера страховых взносов на страховую пенсию по старости за соответствующий календарный год, умноженное на 10. То есть ИПК год = (СВ год / НСВ год) x 10.

Нормативный размер страховых взносов:

| Год | НСВ год (руб.) |

|---|---|

| 2015 | 113 760 |

| 2016 | 127 360 |

| 2017 | 140 160 |

| 2018 | 163 360 |

Сумма коэффициентов за нестраховые периоды = коэффициент * количество полных лет + коэффициент * (количество месяцев в неполном году / 12) + коэффициент * (количество дней в неполном месяце / 360).

Коэффициенты за полные годы каждого из нестраховых периодов установлены Законом о страховых пенсиях:

В случае если пенсия назначается гражданину позднее, чем у него возникло право на страховую пенсию по старости, то его ИПК повышается на установленный законом коэффициент:

| Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости | Повышающий коэффициент |

|---|---|

| 12 | 1,07 |

| 24 | 1,15 |

| 36 | 1,24 |

| 48 | 1,34 |

| 60 | 1,45 |

| 72 | 1,54 |

| 84 | 1,79 |

| 96 | 1,9 |

| 108 | 2,09 |

| 120 | 2,32 |

Как рассчитывается страховая пенсия по старости?

Пенсия по старости включает в себя две части:

1. Фиксированная выплата, которая в 2018 г. составляет 4982 руб. 90 коп. Для пенсионеров, достигших 80-летнего возраста или являющихся инвалидами I группы, – 9965 руб. 80 коп.

В случае если пенсия назначается гражданину позднее, чем у него возникло право на страховую пенсию по старости, то фиксированная выплата повышается на установленный законом коэффициент:

| Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости | Повышающий коэффициент |

|---|---|

| 12 | 1,056 |

| 24 | 1,12 |

| 36 | 1,19 |

| 48 | 1,27 |

| 60 | 1,36 |

| 72 | 1,46 |

| 84 | 1,58 |

| 96 | 1,73 |

| 108 | 1,9 |

| 120 | 2,11 |

2. Страховая пенсия, которая определяется как отношение ИПК и стоимости одного коэффициента, установленной на день назначения пенсии. Стоимость одного коэффициента в 2018 г. составляет 81 руб. 49 коп.

Что такое накопительная пенсия?

Накопительная пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости. Она исчисляется исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии.

Накопительная пенсия назначается и выплачивается только тем лицам, у которых формируются пенсионные накопления.

Что такое пенсионные накопления?

Пенсионные накопления – это совокупность учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица средств, сформированных за счет:

- поступивших страховых взносов на финансирование накопительной пенсии, а также результата от их инвестирования;

- дополнительных страховых взносов на накопительную пенсию;

- взносов работодателя, уплаченных в пользу застрахованного лица;

- взносов на софинансирование формирования пенсионных накоплений, а также результата от их инвестирования;

- средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования.

У кого имеются пенсионные накопления?

1. Пенсионные накопления формируются у лиц 1967 г. рождения и моложе, которые до 31 декабря 2015 г. выбрали вариант пенсионного обеспечения – формировать страховую и накопительную пенсии:

- заключили договор об обязательном пенсионном страховании и обратились с заявлением о переходе в негосударственный пенсионный фонд;

- либо обратились с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Лица 1967 г. рождения и моложе, в отношении которых с 1 января 2014 г. впервые начисляются страховые взносы на обязательное пенсионное страхование, вправе совершить указанные выше действия до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование. В случае если указанные лица по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

При отсутствии волеизъявления таких лиц пенсионные накопления после 1 января 2015 г. у них не формируются.

2. Пенсионные накопления формируются у граждан 1966 г. рождения и старше в случаях:

- направления средств материнского (семейного) капитала на накопительную пенсию;

- добровольной уплаты страховых взносов на накопительную пенсию в рамках Программы государственного софинансирования формирования пенсионных накоплений, вступить в которую можно было до 31 декабря 2014 г.

3. Пенсионные накопления сформированы у граждан 1967 г. рождения и моложе, в пользу которых уплачивались страховые взносы на накопительную пенсию до 1 января 2015 г.

4. Пенсионные накопления сформированы у мужчин 1953–1966 г. рождения и женщин 1957–1966 г. рождения, в пользу которых в период с 2002 по 2004 г. включительно уплачивались страховые взносы на накопительную пенсию.

Каковы условия назначения накопительной пенсии?

Накопительная пенсия назначается застрахованным лицам:

- имеющим право на страховую пенсию по старости, в том числе досрочно;

- если размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты к страховой пенсии по старости, и размера накопительной пенсии, рассчитанной по состоянию на день назначения накопительной пенсии.

В случае отсутствия права на накопительную пенсию выплачивается единовременная выплата

Какие еще выплаты осуществляются за счет пенсионных накоплений?

Помимо накопительной пенсии, за счет средств пенсионных накоплений осуществляются следующие выплаты:

1. Единовременная выплата, которая назначается:

- при возникновении права на установление страховой пенсии по старости (в том числе досрочно), если размер накопительной пенсии в случае ее назначения составил бы 5% и менее по отношению к сумме размера страховой пенсии по старости, с учетом фиксированной выплаты к страховой пенсии по старости, и размера накопительной пенсии, рассчитанных на дату назначения накопительной пенсии;

- по достижении 60 лет для мужчин и 55 для женщин лицам, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) ИПК.

2. Срочная пенсионная выплата, которая осуществляется застрахованным лицам, сформировавшим пенсионные накопления за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования; при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

Выплата средств пенсионных накоплений правопреемникам

В случае смерти гражданина до назначения ему накопительной пенсии средства пенсионных накоплений, за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования, выплачиваются правопреемникам умершего застрахованного лица.

При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, у которого застрахованное лицо формирует пенсионные накопления, определить лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства.

В случае отсутствия указанного заявления застрахованного выплата осуществляется правопреемникам умершего застрахованного лица из числа родственников в следующей последовательности: в первую очередь – детям, в том числе усыновленным, супруге (супругу) и родителям (усыновителям); во вторую очередь – братьям, сестрам, дедушкам, бабушкам и внукам.

Выплата средств пенсионных накоплений родственникам умершего застрахованного лица одной очереди осуществляется в равных долях. Родственники второй очереди имеют право на получение средств пенсионных накоплений только при отсутствии родственников первой очереди.

Куда обратиться за назначением пенсии?

Подать заявление о назначении страховой пенсии можно:

- в территориальный орган Пенсионного фонда по месту жительства; через многофункциональный центр;

- в форме электронного документа через Единый портал государственных услуг.

Заявление о назначении накопительной пенсии, срочной пенсионной выплаты или единовременной выплаты следует подавать страховщику, у которого на момент обращения за указанными выплатами формируются пенсионные накопления. Если страховщиком является Пенсионный фонд РФ, то подать заявление можно теми же способами, что и заявление о назначении страховой пенсии.