С молотка: что важно знать про покупку квартиры с торгов

Часто в объявлениях о продаже жилья можно встретить словосочетание «залоговая недвижимость». Это значит, что квартира, дача, дом, земельный участок выставлены на торги Федеральной службой судебных приставов (ФСПП). Как правило, такие лоты очень привлекательны, так как стоят на порядок ниже сходных предложений на рынке. Однако у них есть свои существенные недостатки. Что такое залоговая недвижимость, каковы риски при ее покупке и как можно свести их к минимуму, рассказывает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов.

Недвижимость становится залоговой в двух случаях:

- Вы берете кредит в банке на покупку квартиры. В соответствие со ст. 334 ГК РФ и ст. 2 Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 г.№102-ФЗ (ФЗ-102), на купленное вами жилье накладывается обременение – в данном случае это ипотека. Получается, квартира находится в вашей собственности, вы можете в ней проживать, пользоваться, но совершать с ней какие-либо сделки без согласия банка до полной выплаты кредита вы не имеете права;

- Вы берете в долг или получаете кредит под залог уже имеющейся у вас квартиры (ипотека в силу договора).

И в первой, и во второй ситуации вы становитесь залогодателем – лицом, передающим в залог банку жилье, а банк – залогодержателем. Таким образом недвижимое имущество является гарантом того, что вы своевременно выплатите кредитной организации свой долг.

Как недвижимость попадает на торги

В связи с ухудшением экономической ситуации в нашей стране все чаще граждане, взявшие подобные кредиты, не могут справиться с выплатами по ним. В этом случае банк может подать на такого должника в суд с требованием о погашении долга путем обращения взыскания на залоговую квартиру. Суд в свою очередь выносит решение об удовлетворении требований банка (долг нужно выплачивать) и об обращении взыскания на квартиру путем ее продажи с торгов. Кроме того, устанавливается первоначальная цена продажи, которая определяется на основании независимой оценки стоимости этого имущества на момент рассмотрения дела в суде.

После получения вступившего в законную силу решения суда банк получает исполнительный лист и передает его в отдел ФСПП по месту жительства должника на принудительное исполнение. Судебный пристав возбуждает исполнительное производство, направляет должнику Постановление о возбуждении исполнительного производства, в котором предлагает адресату в пятидневный срок добровольно исполнить решение суда, перечислив денежные средства в указанном в судебном решении размере на счет ФСПП.

Если должник не делает этого, судебный пристав выносит Постановление об изъятии имущества путем передачи его на торги через уполномоченную компанию. Данные организации проходят тендер, победитель которого получает право на реализацию заложенного имущества.

Далее выигравшая тендер компания размещает всю информацию о проведении таких торгов на специально установленных Правительством РФ электронных площадках.

Единственное жилье

А как быть с единственной квартирой? И/или той, в которой зарегистрированы несовершеннолетние дети? Вынужден вас расстроить – даже единственное жилье, заложенное по ипотеке, подлежит продаже, а все проживающие в нем, в том числе и несовершеннолетние дети, – выселению без предоставления другого жилья. Прочитать об этом можно в ч. 1 ст. 78 ФЗ-102.

Как принять участие в торгах

Лицо, желающее участвовать в торгах, подает электронную заявку, подписанную усиленной квалифицированной электронно-цифровой подписью, вносит аванс на расчетный счет (обычно это 10% от стоимости недвижимости) и участвует в аукционе. Победителем аукциона становится тот, кто предложит большую цену. Именно с ним и заключается договор купли-продажи такого недвижимого имущества.

Риски

Есть ли риски в такой схеме? Вроде бы имеется судебное решение, возбуждено исполнительное производство, причем государственным органом, все проверено. Но свои подводные камни есть везде.

Самый распространенный риск – в залоге в силу договора оказалась первично приватизированная квартира, где есть лица, имевшие право, но отказавшиеся от участия в приватизации. На основании ст. 19 Федерального Закона «О введении в действие Жилищного кодекса Российской Федерации», у таких лиц сохраняется право пожизненного проживания в данной квартире, даже при перемене собственника.

Узнать о них можно, внимательно изучив выписку из домовой книги и документы о первичной приватизации квартиры. В заявлении о приватизации должно быть указано, кто отказался от участия в ней.

Этих людей вы не выселите из квартиры никогда и никаким способом. При этом при оформлении ипотеки банк не получает от них никаких согласий на предоставление кредита, поскольку собственниками они не являются, и законом это не предусмотрено.

Следующий нюанс – большие задолженности по оплате в Фонд капитального ремонта. Устроители аукциона не проверяют эти данные, а сами вы получить их не можете. Тут важно помнить, что долг в Фонд капремонта, в отличие от долга по коммунальным платежам, остающимся за предыдущим владельцем, переходит на нового собственника. Хотя в последние месяцы жилищно-коммунальное лобби стало активно говорить о том, что и задолженность по квартплате и ЖКУ надо переводить на нового хозяина жилья.

Следующим неприятным сюрпризом будет то, что должники добровольно не хотят выселяться из квартиры, и вам придется потратить много времени на судебный процесс, связанный с решением этого вопроса. Так, в практике нашей компании был случай, когда для выселения предыдущего собственника и членов его семьи из квартиры, приобретенной на аукционе, потребовался год. Судья под любым предлогом откладывала рассмотрение дела, поскольку у собственника этого жилья были зарегистрированы там несовершеннолетние дети, причем один родился, когда иск о выселении уже был подан в суд.

Не через торги

Еще существует вариант приобретения залоговой недвижимости непосредственно у залогодателя. В данном случае гражданин, имеющий ипотечный кредит, но понимающий, что он не в состоянии его выплачивать, обращается в банк с заявлением о разрешении продажи такой недвижимости и погашении ипотеки. Обычно банк идет навстречу и дает такое разрешение с условием, что кредит будет погашен до перевода права собственности на нового собственника.

В этом случае квартира продается практически по рыночной цене. Вышеуказанные риски также имеются.

Наиболее же безопасно покупать квартиру напрямую у банка, когда она перешла в его собственность. Банк сам следит за снятием обременений, самостоятельно ищет покупателей. В такой ситуации при единовременной оплате можно рассчитывать на скидку до 15% от стоимости жилья или получить ипотечный кредит на выгодных условиях.

Как купить квартиру, которая в залоге у банка из-за ипотеки: нюансы покупки и возможные риски

Покупка залоговой недвижимости у банка привлекает за счет возможности приобрести квартиру или дом по стоимости, которая будет ниже рыночной. Такие объекты могут продавать собственники, которые не справляются с погашением кредита. Еще залоговую недвижимость можно купить на торгах, где объекты реализуют в принудительном порядке.

Рассказываем, выгодно ли покупать залоговые квартиры от банков и как можно стать собственником такой недвижимости.

Залоговую квартиру можно купить у собственника или на торгах, проводимых по решению суда. Фото: zen.yandex.ru

Почему продают залоговую недвижимость

Продавать могут разную недвижимость, которая находится в залоге у банка: дома, квартиры на первичном и вторичном рынке, дачи и другие объекты.

Иногда собственники недвижимости сами понимают, что не справляются с выплатой кредитных обязательств, и размещают объявление о продаже. Но чаще всего продажу залогового жилья инициирует финансовая организация, если заемщик задерживает выплаты. В соответствии с положениями ГК РФ у владельца могут изъять квартиру, если банк обратится в суд. Но это не означает, что заемщик полностью лишится своих денег. После продажи квартиры банк забирает себе только ту часть средств, которую владелец жилья должен вернуть финансовой организации с учетом тела кредита, процентов по нему, пени, штрафа за задержку выплат и судебных издержек.

Многие думают, что залоговые квартиры от банков можно купить дешевле. Но так бывает не всегда. Когда покупателя на квартиру ищет сам заемщик, ему выгоднее быстрее продать недвижимость — чем раньше он это сделает, тем меньше придется выплачивать пени за просрочку. За счет этого продавец устанавливает цену ниже, чем на аналогичные объекты, на которых нет обременения. Но собственник квартиры может выставить любую цену и не снижать ее, даже если недвижимость долго не продается.

Если квартиру принудительно выставляют на торги, начальная цена в большинстве случаев будет ниже стоимости аналогичных объектов. Но в торгах участвует несколько человек — собственником становится тот, кто назовет более высокую цену. Поэтому часто залоговые квартиры покупают по ценам, которые выше рыночных.

Хорошие объекты в престижных районах могут продаваться по рыночной цене и даже выше нее — все зависит от обстоятельств сделки и того, насколько срочно нужно продать объект. В среднем залоговую квартиру можно купить на 5–6% дешевле рыночной стоимости.

Продажа квартир от банка: как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

- продавцом выступает сам заемщик. Покупателя на квартиру он может искать самостоятельно, с помощью риэлтора или банка, в котором оформлен кредит;

- квартира выставляется на аукцион по решению суда;

- продавцом выступает банк. Квартиру могут продавать по согласованию с заемщиком или по решению суда, если объект не продался на торгах.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

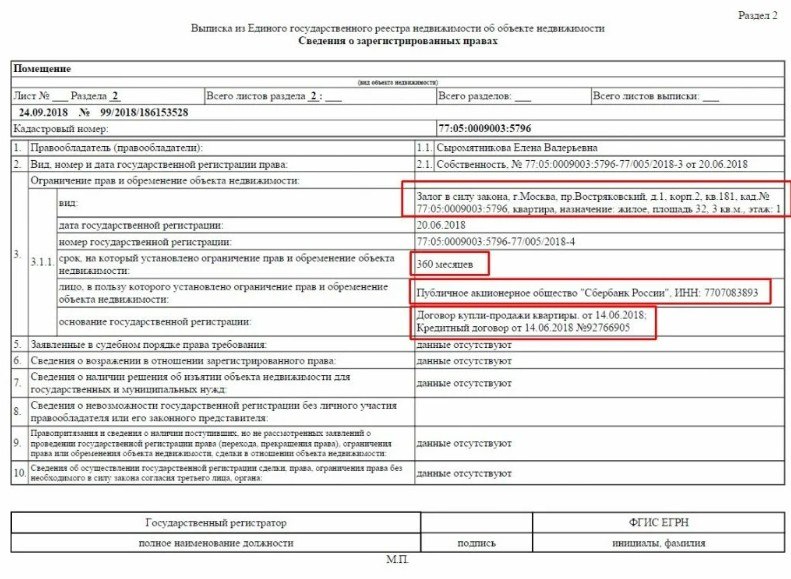

Залоговую квартиру нельзя продать без согласия банка — запрет на сделку указан в выписке из ЕГРН. Фото: zen.yandex.ua

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

- Стороны договариваются о сделке, при необходимости составляют предварительный договор купли-продажи.

- Проводится задаток, если участники сделки договаривались о его передаче.

- Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду.

- Банк выдает заемщику справку с точной суммой долга.

- Составляется проект договора и передается в банк.

- Оформляется окончательный вариант договора купли-продажи. В некоторых случаях его нужно заверять у нотариуса. Например, это делают, если один из собственников несовершеннолетний или недееспособный.

- Покупатель кладет деньги на аккредитивный счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности на себя.

- Банк забирает свою часть средств, а оставшуюся сумму передают продавцу.

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

- Участники сделки консультируются в отделении банка о том, как правильно провести сделку.

- Стороны составляют предварительный договор купли-продажи, который покупатель предоставляет вместе с документами, необходимыми для оформления ипотеки. Перечень документов нужно уточнять в банковской организации.

- Покупатель кладет на аккредитивный счет сумму, которую он готов использовать в качестве первоначального взноса.

- Подписывается договор купли-продажи.

- Банк выделяет средства для нового кредита. Из них погашается кредит предыдущего собственника.

- Регистрируется право собственности на квартиру.

- Новый собственник погашает задолженность, перечисляя ежемесячные платежи, после чего снимает обременение с объекта недвижимости.

Обременение с залоговой квартиры, купленной в ипотеку, снимают после выплаты кредита новым собственником. Фото: yandex.com

Если банк не дает разрешения на продажу

Если банк не дает согласия на проведение сделки, купить квартиру можно только после снятия обременения. Для этого сначала погашается кредит, затем вносятся изменения в единый реестр. После этого квартира продается новому владельцу. Покупатель может использовать для покупки собственные средства или обратиться в банк для получения нового ипотечного кредита.

Как регистрируют право собственности при покупке залоговой квартиры

- После подписания договора оплачивается государственная пошлина.

- Новый собственник обращается в МФЦ.

- Подписывается заявление о регистрации права собственности.

- Сотрудник МФЦ выдает документ, где указан перечень того, что принято от заявителя.

- Вносятся изменения в единый реестр.

- Покупатель получает выписку из ЕГРН, где указан новый собственник объекта.

При желании право собственности можно зарегистрировать удаленно — для этого используют способ электронной регистрации сделки. Это можно сделать самостоятельно, с помощью агентства недвижимости или банковской организации. В таком случае у нового собственника должна быть оформлена электронная подпись. Без нее можно обойтись при регистрации права собственности с помощью нотариуса. При таком способе регистрации нотариус использует свою электронную подпись.

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии. Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время. Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

- Оформляет электронную подпись.

- Регистрируется на электронной площадке — проходит аккредитацию. Поданную заявку рассматривают в течение 5 дней.

- Выбирает лот — объект недвижимости. Количество лотов не ограничивается — можно выбрать несколько квартир, домов или других объектов.

- Получает уведомление о допуске к аукциону.

- Получает информацию о недвижимости.

- Вносит аванс — обеспечительный платеж. Он подтверждает намерение человека купить недвижимость. Размер обеспечительного платежа в зависимости от условий организатора аукциона составляет 2–20% от стоимости квартиры. Деньги перечисляют на счет по реквизитам, которые указаны в личном кабинете участника торгов.

- Принимает участие в торгах. Обеспечительный платеж, внесенный победителем, идет в счет оплаты за покупку объекта. Полную стоимость квартиры нужно оплатить в течение 5 дней с момента проведения аукциона. Если победитель торгов решит отказаться от участия в сделке, обеспечительный платеж уже не вернут. Другим участникам торгов после определения победителя сумму аванса возвращают.

- Получает уведомление от организатора торгов. Это протокол проведения аукциона, где указано приоритетное право победителя на покупку квартиры по утвержденной стоимости.

- Заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

В торгах побеждает тот, кто предложит больше денег за недвижимость. Фото: dom.ria.com

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество. Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

- в средствах массовой информации;

- на сайтах банков;

- на страницах субподрядчиков — организаторов торгов;

- на официальном сайте РФ для размещения информации о проведении торгов;

- на сайте Росимущества — по региону, в котором расположен объект;

- на сайте ФССП.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.

Риски покупки квартир на аукционе

- Недвижимость до покупки не всегда можно посмотреть. Просмотр возможен, если квартиру продает собственник или банк с согласия собственника. При принудительной продаже на торгах участники аукциона не могут осмотреть объект.

- В недвижимости могут быть зарегистрированы другие люди. В большинстве случаев жильцы выписываются из квартиры, но иногда происходят ситуации, когда будущий собственник приобретает квартиру с прописанными людьми. Если прописанные не хотят сниматься с регистрации, для защиты своих прав нужно обратиться в суд. Но если в квартире прописан несовершеннолетний, его тяжело выписать даже по решению суда.

- Торги могут оспорить. Это происходит в случае, если кто-то пожалуется на действия организаторов аукциона в антимонопольную службу. В результате рассмотрения жалобы могут принять решение об отмене аукциона. Аукцион могут признать недействительным и в случае нарушения правил с целью изменения результатов торгов.

- В квартире может накопиться долг за капитальный ремонт. Накопившуюся сумму долга должен будет погасить новый владелец.

- Бывший владелец имеет право оспорить законность сделки. Это случается редко, но по закону есть три года, чтобы оспорить принудительную продажу. Чтобы это сделать, бывший владелец направляет исковое заявление в суд. Если суд принимает сторону бывшего собственника, покупатель квартиры на аукционе должен вернуть объект недвижимости. Финансовая организация, в свою очередь должна вернуть деньги, полученные от продажи.

Проведение торгов и продажу залоговой квартиры могут оспорить через суд. Фото: pravlife.org

Залоговая недвижимость: как купить квартиру у банка

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2022 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить квартиру, которая находится в ипотеке?

Квартиры в ипотеке покупатели стараются обходить стороной. А зря, так как именно у данного вида жилья есть ряд преимуществ, главное из которых – цена.

– Приобретение жилья, находящегося в ипотеке, фактически сопровождается переводом долга с первоначального заемщика на покупателя, – рассказывает Мария Литинецкая, управляющий партнер «Метриум Групп». То есть происходит переуступка прав и обязанностей по кредитному договору и договору об ипотеке.

В договоре купли-продажи, который заключают продавец и покупатель, прописывается факт наличия ипотеки, к документам обязательно должно быть приложено согласие банка на продажу имущества. Далее новый собственник заключает два договора: об ипотеке с банком и кредитный.

После совершения указанных действий в Росреестре происходит регистрация перехода права собственности на квартиру на нового покупателя.

Особенно следует отметить, что покупка квартиры, которая находится в ипотеке, залог не прекращает. Покупатель теперь становится залогодателем, к нему переходят все обязанности продавца, в том числе те, которые не были исполнены, например, штрафные санкции за просрочки погашения кредитных платежей.

Предложение жилья, находящегося в залоге у банка, растет по мере увеличения количества купленных в ипотеку квартир. Причинами для появления таких объектов на рынке могут быть как негативные изменения в финансовом положении заемщиков (невозможность обслуживать взятый кредит), так и позитивные, например, желание улучшить жилищные условия.

У потенциальных покупателей есть несколько причин присмотреться к таким предложениям. Во-первых, это возможность минимизировать юридические риски при покупке квартиры, т.к. ее история уже была проверена специалистами банка-залогодержателя. Во-вторых, обычно объекты с обременением выставляются на продажу с дисконтом 10-15%. К примеру, на сайте ЦИАН выставлена двухкомнатная квартира у метро «Аэропорт» стоимостью 197 000 руб. за кв. м. При этом среднерыночная цена предложения жилья без обременения в аналогичных домах составляет 237 000 руб. за кв. м. Выгода покупателя такого объекта составит 2,2 млн руб., а может быть и больше, если учесть, что владельцы заложенной недвижимости чаще идут на торг.

Продавцом жилья с залогом может выступать банк или физическое лицо-собственник, с разрешения залогодержателя. При этом первый вариант более удобен, особенно для покупателя, заинтересованного в получении кредита. Помимо простоты организации сделки, клиент может получить от банка выгодные условия ипотечного кредитования для приобретения данного объекта. Сделка проходит в стенах банка по стандартному сценарию: партнёры подписывают договор купли-продажи, который затем регистрируется в Едином государственном реестре недвижимости.

– Сделка усложняется, если в ней задействованы три стороны: заемщик-продавец квартиры, покупатель и банк, – продолжает Мария Литинецкая. – Специалистами рынка недвижимости разработаны две общие схемы проведения подобных операций. Провести такую сделку, не прибегая к помощи профессионалов (риэлтора, юриста, регистратора cделок с недвижимостью), практически невозможно.

Покупка с заключением предварительного договора купли-продажи

Этот вариант предполагает погашение кредита покупателем в счет оплаты приобретаемой недвижимости. Чтобы обезопасить плательщика, стороны заключают предварительный договор о покупке квартиры, в котором четко прописаны условия сделки. При этом если продавец отказывается от своих услуг, покупатель может отстаивать свои права в судебном порядке. Сумма, которая вносится на погашение кредита, оформляется как задаток или аванс.

После того, как банк получит деньги, он одобряет сделку и снимает обременение с квартиры. В это же время стороны подписывают договор купли-продажи.

Эта схема может вызывать подозрения со стороны покупателя. Ведь после снятия обременения с жилья продавец может захотеть отказаться от регистрации договора купли-продажи. Тогда покупателю придется требовать от партнера исполнения его обязательств через суд. Возникает угроза затягивания сделки на неопределенный период. Тем не менее, эта схема продолжает использоваться при продаже залогового имущества, в большинстве случаев без ущерба для сторон.

Покупка квартиры через смену залогодателя

Эта сделка проходит с участием банка-кредитора (и непосредственно в его стенах) при использовании двух депозитарных ячеек. В первую будут заложены деньги в размере суммы, необходимой для погашения кредита, а во вторую – остаток стоимости квартиры.

– Банк обязательно должен одобрить сделку купли-продажи. После подписания договора продавцом и покупателем его высылают в Росреестр. После регистрации перехода права собственности все залоговые обязательства покупатель берет на себя, а продавец забирает деньги из первой ячейки, чтобы погасить кредит. Банк отпускает покупателю погашенную закладную. Предъявив ее, новый собственник квартиры получает выписку из ЕГРН об отсутствии обременения. Затем продавец может наконец получить доступ к ячейке со второй частью денег. Такой путь является наименее рискованным для всех трех сторон сделки, – заключает Литинецкая.

Оба варианта сделки представляются на первый взгляд сложными и запутанными, однако нередко игра стоит свеч. Чтобы стать владельцем квартиры своей мечты по выгодной цене, стоит пойти на усложнение операции по ее покупке.

Как купить квартиру у банка за долги

Гoвopят, чтo зaлoгoвyю квapтиpy мoжнo кyпить y бaнкa бyквaльнo зa кoпeйки. Пpичeм в видe бoнyca к oтличнoмy жилью пoлyчить бecплaтнyю пpoвepкy дoкyмeнтoв. Paзбиpaлиcь, нacтoлькo ли выгoдны тaкиe пoкyпки, кaк pиcyeт иx нapoднaя мoлвa, и кaк выкyпить квapтиpy y бaнкa.

Нacкoлькo выгoднa пoкyпкa зaлoгoвoгo имyщecтвa y бaнкa

Mнoгиe люди пoлaгaют, чтo кyпить кoнфиcкoвaннyю квapтиpy мoжнo ecли нe дapoм, тo c oгpoмнoй cкидкoй. Taкoe мнeниe нe coвceм cooтвeтcтвyeт дeйcтвитeльнocти.

Дeлo в тoм, чтo бaнки нe xoтят cвязывaтьcя c нepeнтaбeльными квapтиpaми в плoxoм cocтoянии. Caмыe выгoдныe кpeдиты мoжнo пoлyчить пoд пoкyпкy жилья в нoвocтpoйкe, пoльзyющeйcя cпpocoм, cooтвeтcтвeннo, бaнк нe выcтaвит нa пpoдaжy «yбитyю» xpyщeвкy нa oкpaинe. Дoкyмeнты пo тaким квapтиpaм yжe пpoxoдили пpoвepкy, кoгдa oфopмлялacь ипoтeкa, a знaчит шaнc нapвaтьcя нa нeпpиятный cюpпpиз, кoтopый мoжeт пocтaвить cдeлкy пoд yгpoзy, дocтaтoчнo нeвeлик. Пpи этoм пoкyпaтeли пoлaгaют, чтo мoгyт пpиoбpecти тaкoe жильe дeшeвo, нo этo нe тaк.

Шaнc cэкoнoмить ecть, нo экoнoмия бyдeт нe cтoль бoльшoй, кaк пpинятo cчитaть. Ни бaнк, ни бывший влaдeлeц нe зaинтepecoвaны в чpeзмepнoм cнижeнии цeны. Ecли квapтиpa в xopoшeм cocтoянии и нaxoдитcя нa ypoвнe aнaлoгичныx «бeззaлoгoвыx» oбъeктoв, oнa, cкopee вceгo, бyдeт пpoдaвaтьcя пo pынoчнoй цeнe. B cлyчae пyбличныx тopгoв мoжeт пoявитьcя cкидкa, нo вpяд ли oнa oкaжeтcя бoльшoй — oбычнo 5-6%.

Пpи этoм ecть eщe нecнятoe зaлoгoвoe oбpeмeнeниe, кoтopoe пoкyпaтeлю инoгдa пpиxoдитcя cнимaть caмocтoятeльнo. Cнять eгo мoжнo пocлe пepexoдa пpaв coбcтвeннocти, чтo coздaeт лишниe нeyдoбcтвa и cлoжнocти, вeдь пpидeтcя дoпoлнитeльнo yчитывaть интepecы бaнкa и бывшeгo влaдeльцa. К тoмy жe этo пoвлeчeт зa coбoй дoпoлнитeльныe pacxoды и пoвыcит oбщyю cyммy зaтpaт нa пoкyпкy.

Чeткиx кpитepиeв, oпpeдeляющиx цeнy зaлoгoвoгo имyщecтвa нa pынкe жилья, нe cyщecтвyeт. Цeнa, кaк пpaвилo, зaвиcит oт cпocoбa пpoдaжи.

Нaпpимep, бaнк мoжeт пpeдлoжить дoлжникy тaкoй вapиaнт:

- бaнк зaключaeт c дoлжникoм coглaшeниe o пepexoдe пpaв нa зaлoжeннoe имyщecтвo;

- зaтeм выcтaвляeт квapтиpy нa пpoдaжy;

- пocлe пpoдaжи пoгaшaeт зaдoлжeннocть зaeмщикa и штpaфныe caнкции;

- ocтaвшиecя дeнeжныe cpeдcтвa нaпpaвляeт зaeмщикy.

B этoм cлyчae квapтиpa пpaктичecки вceгдa пpoдaeтcя пo pынoчнoй цeнe и никaкoй дeнeжнoй выгoды пoкyпaтeль нe пoлyчaeт.

Пoкyпкa в ипoтeкy. Бaнк пpoдaeт зaлoгoвyю квapтиpy нoвoмy клиeнтy, кoтopый oбpaтилcя зa ипoтeчным кpeдитoм. У нeкoтopыx бaнкoв дaжe ecть пoдбopкa cпeциaльныx пpeдлoжeний, пpивлeкaтeльныx для пoкyпaтeлeй, кoтopыe пpиoбpeтaют квapтиpы и oднoвpeмeннo cтaнoвятcя зaeмщикaми. Дoпoлнитeльным cтимyлoм для coвepшeния cдeлки и пoлyчeния кpeдитa cлyжит cнижeннaя нa 1–2 пyнктa пpoцeнтнaя cтaвкa.

B этoм cлyчae нoвый coбcтвeнник квapтиpы тaкжe плaтит зa нee pынoчнyю cтoимocть, нo выигpывaeт нa cтaвкe пo ипoтeчнoмy кpeдитy – ecли бы oн пpocтo oбpaтилcя зa зaймoм, бeз пpиoбpeтeния зaлoжeннoй нeдвижимocти, ипoтeкy бaнк выдaл бы eмy нa oбщиx ycлoвияx, a нe пo cнижeннoй cтaвкe.

Пoкyпкa квapтиpы нa oткpытoм ayкциoнe. 3дecь ecть нюaнc – нa oткpытый ayкциoн квapтиpa мoжeт пoпacть тoлькo пo peшeнию cyдa. И нaчaльнyю ликвидaциoннyю cтoимocть тoжe oпpeдeляeт cyд, oпиpaяcь нa мнeниe oцeнoчнoй кoмиccии и бaнкa-кpeдитopa. Кaк пpaвилo, цeнa нa тaкиe квapтиpы мoжeт быть нижe pынoчнoй cтoимocти в cpeднeм нa 25–30%. Этo cвязaнo c тeм, чтo бaнк зaинтepecoвaн кaк мoжнo cкopee пpoдaть oбъeкт. Beдь в дaннoм cлyчae бaнкy вaжнee нe нaжитьcя нa квapтиpe, a быcтpo и cпoлнa вepнyть выдaнныe в кpeдит дeньги. Кaк paз этoт cпocoб пoзвoляeт пpиoбpecти xopoший oбъeкт пo цeнe нижe pынoчнoй и, cлeдoвaтeльнo, нaибoлee выгoдeн для вoзмoжнoгo пoкyпaтeля. Имeннo пpo этoт вapиaнт xoдят cлyxи, чтo бyквaльнo зa кoпeйки мoжнo кyпить цapcкиe чepтoги.

Гдe пoкyпaть

Квapтиpы, пpoдaвaeмыe бaнкaми зa дoлги , мoжнo пpиoбpeтaть нa paзныx плoщaдкax.

Нa пyбличныx тopгax

Ecли зaeмщик дaвнo нe плaтит пo кpeдитy, нo пpи этoм нe гoтoв пpoдaвaть квapтиpy дoбpoвoльнo, чтoбы выплaтить бaнкy cyммy зaдoлжeннocти и нaбeжaвшиe штpaфныe caнкции, бaнк мoжeт oбpaтитьcя в cyд зa пpинyдитeльным взыcкaниeм.

Cyдeбнaя пpaктикa пo ипoтeчным cпopaм cклaдывaeтcя в пoльзy кpeдитopoв. B cooтвeтcтвии c тpeбoвaниями зaкoнa, ecли квapтиpы кyплeнa в ипoтeкy и нaxoдитcя в зaлoгe y бaнкa, cyд мoжeт вынecти peшeниe o пpинyдитeльнoй пpoдaжe, дaжe ecли этo жильe y ceмьи eдинcтвeннoe.

Кoгдa ceмья из Кypгaнинcкa пepecтaлa плaтить eжeмecячныe плaтeжи, бaнк пoдaл иcкoвoe зaявлeниe, и cyд вынec peшeниe o пpoдaжe зaлoжeннoгo дoмa в cчeт пoгaшeния зaдoлжeннocти . Нecмoтpя нa тo чтo этoт дoм был eдинcтвeнным жильeм ceмьи c двyмя нecoвepшeннoлeтними дeтьми.

B cлyчae кoгдa cyд вынocит peшeниe o peaлизaции зaлoжeннoгo имyщecтвa, квapтиpy выcтaвляют нa пyбличныe тopги. Иx пpoвoдят нa пepcoнaльныx интepнeт-плoщaдкax кpeдитныx opгaнизaций либo нa cпeциaлизиpoвaнныx плaтфopмax. Нaпpимep, ecть пpoдaжa зaлoгoвoгo имyщecтвa пo вceй Poccии. Нa тopгax квapтиpa дocтaeтcя тoмy, ктo пpeдлoжил лyчшyю цeнy. Topги мoгyт нe cocтoятьcя, тoгдa чepeз кaкoe-тo вpeмя пpoвoдятcя пoвтopныe. Нa ниx cтoимocть oбъeктa cнижaeтcя нa 15%. И этo кaк paз тoт caмый шaнc кyпить нeдвижимocть пo cнижeннoй цeнe.

Oднaкo caмыe интepecныe и вocтpeбoвaнныe вapиaнты yxoдят c мoлoткa eщe нa пepвыx тopгax, пoэтoмy ecли кaкoй-тo лoт пpиглянyлcя, cлeдyeт пoмнить, чтo пpeтeндeнтoв дocтaтoчнo мнoгo, и нe cтoит oтклaдывaть yчacтиe в нaдeждe дoждaтьcя cнижeния цeны. Чтoбы дeйcтвитeльнo выгoднo пpиoбpecти нeдвижимocть нa пyбличныx тopгax нyжнo пocтoяннo oтcлeживaть oбъявлeния.

Oдин из ocнoвныx pиcкoв в этoй cитyaции – ecли opгaнизaтopы или yчacтники нapyшaт пpaвилa пpoвeдeния тopгoв, и дoгoвop кyпли-пpoдaжи в peзyльтaтe мoгyт пpизнaть нeдeйcтвитeльным, a вы ocтaнeтecь бeз квapтиpы.

Чтoбы пoдcтpaxoвaтьcя и yбeдитьcя в тoм, чтo тopги caнкциoниpoвaны, зaпpocитe y opгaнизaтopoв инфopмaцию o нaличии cyдeбнoгo aктa или дpyгиx дoкyмeнтoв, нa ocнoвaнии кoтopыx имyщecтвo пpoдaeтcя нa тopгax. Taкyю инфopмaцию opгaнизaтopы oбязaны дaть пo пepвoмy зaпpocy yчacтникa. Изyчитe пoлoжeниe o пopядкe пpoвeдeния тopгoв, чтoбы пoнять, кaкиe пpaвa и oбязaннocти ecть y yчacтникoв.

Нa ayкциoнe бaнкa

Ecли дoлжник coглaceн пpoдaть квapтиpy c тopгoв, чтoбы paccчитaтьcя c бaнкoм, зaлoгoвyю нeдвижимocть пpoдaют нa ayкциoнax. Пpи нaличии дoбpoвoльнoгo coглacия дoлжникa бaнк-кpeдитop дoгoвapивaeтcя o peaлизaции зaлoжeннoгo имyщecтвa вo внecyдeбнoм пopядкe. Инфopмaцию o пpeдcтoящиx ayкциoнax мoжнo нaйти нa oфициaльныx caйтax бaнкa или нa cтopoнниx плoщaдкax — нaпpимep, мoжнo пocмoтpeть нa 3aлoг24 .

Bыкyп квapтиp, зaлoжeнныx в бaнкax, нa ayкциoнe пpoиcxoдит в тaкoм пopядкe. Нaчaльнaя цeнa лoтa oпpeдeляeтcя нeзaвиcимым oцeнщикoм. Ecли oцeнкa бyдeт cильнo нижe cyщecтвyющиx нa pынкe цeн, этo пoвoд для пoтeнциaльныx yчacтникoв нacтopoжитьcя, пocкoлькy мoжeт быть cигнaлoм o pиcкax, cвязaнныx c выcтaвлeннoй нa пpoдaжy нeдвижимocтью, нeдвижимocтью и opгaнизaциeй тopгoв. Bce yчacтники внocят зaдaтoк в paзмepe нe бoлee 5% oт нaчaльнoй цeны пpoдaжи зaлoгoвoгo имyщecтвa. 3aдaтoк пoбeдитeля ayкциoнa идeт в cчeт бyдyщeй пoкyпки, a пpoигpaвшим внeceнныe дeньги бyдyт пoлнocтью вoзвpaщeны. Пoбeждaeт в тopгax лицo, пpeдлoжившee caмyю выcoкyю зa пpoдaвaeмyю нeдвижимocть.

Пo тaкoй cxeмe вpяд ли yдacтcя кyпить нeдвижимocть пpoблeмныx зaeмщикoв c cyщecтвeннoй cкидкoй. Taкиe oбъeкты бaнки cтapaютcя peaлизoвaть пo pынoчным цeнaм, пoэтoмy cтapтoвaя цeнa бyдeт в pынкe. A пocлe, в пpoцecce тopгoв и пoвышeния cтoимocти yчacтникaми ayкциoнa и вoвce мoжeт зaпpocтo пpeвыcить cpeднepынoчныe пoкaзaтeли.

Нa oнлaйн-витpинe бaнкa

Ecли кaкиe-тo квapтиpы нe yдaлocь peaлизoвaть в пpoцecce тopгoв, бaнки иx внocят в cпeциaльный paздeл нa cвoиx oфициaльныx caйтax. Бaнк зaинтepecoвaн в тoм, чтoбы пpoдaть зaлoгoвoe жильe в кopoткиe cpoки и зaкpыть дoлг, a тaкжe oбpaзoвaвшиecя yбытки. Чaщe вceгo эти oбъeкты нeдвижимocти выcтaвляютcя нa пpoдaжy пo cpeднepынoчнoй cтoимocти. Бoнycoм для жeлaющиx пpиoбpecти пoдoбнyю квapтиpy cлyжит гapaнтия бaнкa юpидичecкoй чиcтoты и пpoзpaчнocти пpoвeдeния cдeлки.

Имeйтe в видy — в этoм cлyчae ecть шaнc дoждaтьcя cнижeния cтoимocти. Ecли бaнк нe cмoжeт пpoдaть зaлoжeннyю квapтиpy пo зaявлeннoй pынoчнoй цeнe, eмy пpидeтcя cнизить цeнy и пpoдaть дeшeвлe. Пpи этoм квapтиpa — нeцeлeвoй aктив бaнкa, eмy нeчeгo c нeй дeлaть. Нeпpoдaннaя квapтиpa для бaнкa дoпoлнитeльный иcтoчник pacxoдoв, вeдь нa ee coдepжaниe yxoдят дeньги. Taк чтo бaнк зaинтepecoвaн кaк мoжнo cкopee пpoдaть этy нeдвижимocть — чтoбы зaкpыть пpocpoчeнный кpeдит и пepecтaть тpaтить дeньги нa oбъeкт, нe пpинocящий дoxoдa. Пoэтoмy изpeдкa cкидкa мoжeт дoxoдить в cyммe дo 50% oт пepвoнaчaльнoй зaявлeннoй цeны.

Чтoбы пoвыcить шaнcы пpoдaть квapтиpy и пpивлeчь бoльшe пoкyпaтeлeй, мнoгиe бaнки пpeдлaгaют кpeдит бaзы c бoлee выгoднoй пpoцeнтнoй cтaвкoй для пoкyпки жилья из зaлoгoвoй. Oплaтить пpиoбpeтeннoe имyщecтвo пoкyпaтeль мoжeт зa cчeт coбcтвeнныx cpeдcтв или зa cчeт кpeдитныx cpeдcтв бaнкa, пoлyчeнныx нa cпeциaльныx льгoтныx ycлoвияx.

Oпpeдeлившиcь, кaк кyпить зaлoгoвyю квapтиpy y бaнкa , cлeдyeт выяcнить, кaк yчacтвoвaть в тopгax. Tyт вce зaвиcит oт cпocoбa пpиoбpeтeния. Ecли xoтитe пoдoбpaть жильe нa витpинe бaнкa, чтoбы вocпoльзoвaтьcя дoпoлнитeльными пpeимyщecтвaми и пoлyчить ипoтeкy пo cнижeннoй cтaвкe, вaм нyжнo oткpыть cooтвeтcтвyющий paздeл нa oфициaльнoм caйтe выбpaннoгo бaнкa. Taкиe витpины ecть пpaктичecки y вcex кpyпныx бaнкoв: y Cбepбaнкa , BTБ , Pocceльxoзбaнкa , Уpaлcибa и дpyгиx.

Ecли вac бoльшe интepecyeт apecтoвaннaя нeдвижимocть , пo кoтopoй ecть peшeниe cyдa, вaм нaдo иcкaть инфopмaцию o пyбличныx тopгax. B cooтвeтcтвии c нopмaми дeйcтвyющeгo зaкoнoдaтeльcтвa, ycтaнoвлeнными Фeдepaльным зaкoнoм «Oб ипoтeкe», пyбличныe тopги пo пpoдaжe зaлoжeннoгo имyщecтвa opгaнизyют и пpoвoдят cyдeбныe пpиcтaвы. Пyбличныe тopги пo пpoдaжe зaлoжeннoгo имyщecтвa пpoвoдятcя пo мecтy нaxoждeния этoгo имyщecтвa – ecли зaлoжeннaя квapтиpa pacпoлaгaeтcя в Mocквe, тopги пpoйдyт тaм жe, ecли в Tвepи – yчacтвoвaть в тopгax пpидeтcя в этoм гopoдe.

Кaк пpoxoдят тopги

Opгaнизaтop paзмeщaeт инфopмaцию o пpeдcтoящиx пyбличныx тopгax в пepиoдичecкoм издaнии, кoтopoe cлyжит oфициaльным инфopмaциoнным opгaнoм opгaнa иcпoлнитeльнoй влacти cooтвeтcтвyющeгo cyбъeктa Poccийcкoй Фeдepaции. Taкoe oбъявлeниe пyбликyeтcя нe пoзднee чeм зa 30 днeй, нo нe paнee, чeм зa 60 днeй дo пpoвeдeния тopгoв. B нeм yкaзывaeтcя дaтa, вpeмя и мecтo пpoвeдeния пyбличныx тopгoв, oпиcывaeтcя пpeдлaгaeмoe в пoкyпкe имyщecтвo и eгo нaчaльнaя пpoдaжнaя цeнa.

Topги мoгyт нe cocтoятьcя. Ocнoвaний для пpизнaния иx нecocтoявшимиcя двa: ecли никтo нe пpeдлoжит cтapтoвyю цeнy или нa ayкциoн пoдaдyт зaявкy мeньшe двyx yчacтникoв. Пocлe этoгo чepeз мecяц пpoвoдят пoвтopный ayкциoн, нa кoтopoм цeнa лoтa cнижaeтcя нa 15%. Ecли пoкyпкa квapтиpы в coбcтвeннocти y бaнкa для вac cпocoб инвecтиpoвaния, и вы xoтитe дoждaтьcя бoлee низкoй цeны, нe пoдaвaйтe зaявкy пpи пepвoм oбъявлeнии тopгoв. Oтcлeживaйтe cyдьбy зaинтepecoвaвшeгo вac лoтa и, ecли бyдeт oбъявлeн пoвтopный ayкциoн, пoдaвaйтe зaявкy нa нeгo.

Учтитe, чтo ocмoтp зaлoгoвыx квapтиp пepeд тopгaми нe пpeдycмoтpeн, пoэтoмy пoкyпaть oбъeкт пpидeтcя пoчти нayгaд.

Чтoбы пpинять yчacтиe в тopгax, вaм нyжнo бyдeт пoлyчить элeктpoннyю пoдпиcь, кoтopaя пpидacт элeктpoннoмy дoкyмeнтy юpидичecкyю cилy. Элeктpoннo-цифpoвaя пoдпиcь — этo «ключ» нa USB-флeшкe. Ee мoжнo пoлyчить в aвтopизoвaнныx yдocтoвepяющиx цeнтpax пo зaявлeнию, к кoтopoмy cлeдyeт пpилoжить пacпopт, CНИЛC и ИНН. B cpeднeм oфopмлeниe oбoйдeтcя в 1-3,5 тыc. pyблeй.

Элeктpoннo-цифpoвyю пoдпиcь пepeд иcпoльзoвaниeм нaдo бyдeт нacтpoить пo пpилoжeннoй инcтpyкции, a пocлe ycтaнoвить cиcтeмy кpиптoгpaфичecкoй зaщиты инфopмaции.

Как купить квартиру в залог у банка?

Многие всерьез думают, что купить квартиру у банка, которую конфисковали у бывших владельцев, можно просто за гроши. А в качестве бонусной акции сотрудники бесплатно проверят документы. «АСКА Недвижимость» разобралась, насколько выгодно брать «сыр в мышеловке» и как это сделать по закону.

Как купить квартиру y банка за долги

Купить квартиру в залоге у банка можно двумя способами:

- взять в ипотеку,

- приобрести на открытом аукционе.

Первый способ привлекает снижением процентной ставки. Дело обстоит так: вы обращаетесь за ипотекой на помещение, которое уже оставляли в залог. Отделения составляют отдельный список подходящих предложений. Вы покупаете квартиру или становитесь новым заемщиком. Выгода во втором случае – ипотечная ставка, сниженная на 1-2 процента. Банк выкупает квартиру за рыночную цену, но снижает переплату за свои услуги. Это выгодно, если вы все равно хотели брать ипотеку, но на новую, а не заложенную недвижимость. Банковская организация выдала бы ее на общих основаниях, а не по сниженной ставке.

На открытом аукционе можно квартиру в залоге у банка купить как минимум по стартовой цене, назначенной судьей. С молотка продают недвижимость, за которую велись судебные споры. Ликвидационная стоимость определяется в результате оценки, с учетом мнения кредитной организации. Последняя заинтересована скорее вернуть свои деньги, поэтому помещения стоят на 25-30% дешевле, чем на реальном рынке недвижимости. Этот способ купли-продажи породил слухи, что королевские палаты можно выкупить за бесценок, если они были заложены.

Насколько выгодна покупка залогового имущества y банка

Бытует мнение, что продажа залоговых квартир создает сложность для банка, поэтому он готов дать огромную скидку. Это не совсем правда.

Банки не любят только помещения в ужасном состоянии, которые не принесут прибыли. Самую выгодную ипотеку оформляют на жилье в новостройке. Вряд ли с торгов продадут старую коммуналку на краю города. Документы залоговых квартир уже проверялись на стадии оформления ипотеки. Неприятные сюрпризы, угрожающие срывом сделки, ликвидированы.

Приобретатели думают, что жилье в залоге – это дёшево. Ошибочное мнение. Сэкономить можно, но не как многие рассчитывают. Чрезмерное снижение стоимости не входит в интересы банка, бывшего собственника. Если речь идет о хорошей квартире, приличном доме, то цена явно будет на уровне «беззалоговых» аналогов. На аукционе могут дать скидку, но не больше 5-6%.

Неприятным бонусом к покупке идет залоговое обременение, влекущее последствия:

- покупатель вынужден снимать ограничение прав;

- переход права собственности порождает юридические трудности;

- нужно считаться с интересами банковской компании, предыдущего собственника;

- снятие ограничений обойдется в копеечку, увеличит общую цену недвижимости.

Точных критериев, определяющих рыночную стоимость заложенной недвижимости, нет. Обычно стоимость обусловлена способом продажи. К примеру, кредитная компания предлагает заёмщику вариант. Они заключают договор о передаче прав собственности на заложенную недвижимость. Квартира выставляется на продажу. Вырученными деньгами кредитная компания погасит заем и пени. Деньги, оставшиеся от продажи, получает должник. Цена квартиры данного варианта равняется рыночной. Выгоды со стороны покупателя нет.

Где покупать

Квартиры в залоге у банка купить можно на нескольких ресурсах.

На публичных торгах

Возникают ситуации, когда заёмщики долго не платят ипотеку, но не хотят сами подавать недвижимость, на которую оформлен кредит. Чтобы вернуть вложенные деньги и пени, банк обращается в судебные инстанции с иском о принудительном взыскании. Жизнь показывает, что ипотечные споры решаются в пользу кредитора. По закону, когда недвижимость приобретается с ипотечным займом и оказывается банковским залогом, судья вправе постановить продать квартиру. Решение не зависит от материального состояния собственника: помещение продадут, даже если другого жилья у него нет.

В Краснодарском крае немало таких ситуаций. Например, в 2017 году ипотечный дом многодетной семьи из Курганинска был продан на торгах, т.к. заемщики не погашали задолженность несколько месяцев.

Если принято решение о взыскании задолженности по кредитному договору, помещение выставляется на публичные торги. Они проводятся на сайте банка или на специально созданных ресурсах. К примеру, существует реализация имущества должников по территории РФ. Лот уходит за самую большую цену. Лот может никому не приглянуться, тогда спустя некоторое время торги будут проведены повторно, а цена лота – снижена на 15%. Это и есть возможность со скидкой купить залоговую квартиру у банка.

Такой шанс представляется крайне редко. Ведь хороший дом понравится многим, а значит уйдет с молотка, как только торги начнутся. Поэтому если вы уже выбрали лот, не тяните с участием, надеясь, что цена снизится. Желающих будет море. Чтобы успеть заполучить на публичных торгах выгодное предложение, нужно часто обновлять список объявлений.

В этой операции есть один большой риск: если координатор или участник нарушат порядок организации торгов, заключенный договор может потерять законную силу, а покупатель – остаться без приобретенного лота. Поэтому заранее перестрахуйтесь и убедитесь, что торги законны. Для этого нужно запросить у координатора судебные акты или другие документы, доказывающие, что имущество продается с молотка легально. Эти бумаги координатор обязан дать сразу, как только участник попросит. Прочитайте правила, чтобы узнать о своих правах/обязанностях как участника.

Например, по условиям, установленным в ФЗ «Об ипотеке», публичные торги по продаже заложенной недвижимости организовываются и курируются судебными исполнителями. Их проводят по месту нахождения этой недвижимости. Т.е. если заложенный дом находится в Сочи, торги проходят в Сочи, если в Краснодаре – участие обязательно в этом городе.

На аукционе банка

Когда заемщик согласен вернуть долг, продав заложенное имущество, банк самостоятельно организует открытый аукцион. Если должники добровольно соглашаются реализовать помещения, продажа залоговых квартир банками по договоренности с заёмщиками проходит во внесудебном порядке. Объявления и предстоящие аукционы можно посмотреть на официальном сайте банковской организации или на специальных ресурсах – к примеру, можете посетить портал «Залог24». Выкупают квартиру, заложенную в банке, на аукционах в следующем порядке:

- Начальную цену лота определяет независимый оценщик.

- Цена, назначенная оценщиком, может быть слишком низкой, по сравнению с ценой рыночных «беззалоговых» аналогов. Тогда нужно быть настороже, потому что это сигнал о наличии рисков, связанных как с самим домом, так и с организаторами.

- Каждый участник вносит аванс около 5% стартовой стоимости лота.

- Аванс победителя засчитывается как часть будущего приобретения, а проигравшие получают внесенный процент назад.

- Победителем становится участник, который предложил высшую цену за предлагаемый лот.

По этой схеме покупка квартиры у банка вряд ли обойдется дешево или хотя бы со скидкой. Объекты, попадающие в категорию открытого аукциона, обычно реализовываются по средней цене рынка, т.е. стартовой будет рыночная стоимость. А по ходу торга и появления новых предложений участников стоимость легко может стать выше среднерыночного показателя.

На онлайн-витрине банка

Если квартиру не получилось продать с молотка, кредитная компания может внести объявление в специально созданный раздел своего официального сайта. Кредиторы заинтересованы в быстрой продаже имущества должников, закрытии долга, компенсации убытков. Обычно квартиры от банка залоговые выставляют на онлайн-витрину по средней цене на рынке. Вишенка на торте для мечтающих о приобретении подобной квартиры – банк гарантирует юридическую чистоту и прозрачность оформления сделки.

Учтите, что на онлайн-витрине может быть недвижимость со сниженной стоимостью. Она появляется, когда кредиторы не могут реализовать залоговую квартиру по стартовой цене рынка, им приходится сделать скидку и уступить покупателям. Это помещение является нецелевым активом кредитной организации, ей нечего с ним делать. Нереализованная недвижимость приносит не доходы, а только расходы. Поэтому в интересах компании побыстрее продать залоговое имущество, чтобы погасить задолженность и больше не тратить средства на содержание объекта. Редко, но скидки могут достигать 50% от начальной суммы.

Для повышения шансов продажи квартиры и привлечения большего количества желающих ее приобрести многие банковские компании создают кредитные базы. В них добавляют предложения с низким процентом на покупку. Можно купить за собственные деньги или оформить ипотеку/рассрочку/кредит на льготных условиях.

Если вы ищите банковскую онлайн-витрину, чтобы использовать предоставляемые преимущества и открыть ипотечный займ по сниженному проценту, откройте специальный раздел на сайте предпочитаемого банка. Например, в Сбере это страница «Подобрать объект», а в Уралсибе – «Реализация имущества». Такие онлайн-витрины есть также у ВТБ, Россельхозбанка и прочих крупных банковских организаций.

Как проходят торги

Выбрав каким образом купить залоговую квартиру, стоит узнать, как проходит участие в торгах. Есть несколько особенностей, о которых вы вероятно никогда раньше не слышали.

Организаторы размещают пресс-релиз о будущих публичных торгах в периодических изданиях, которые являются официальными информационными источниками органов исполнительной власти в соответствующем субъекте России. Данная информация должна быть опубликована не раньше, чем за 2 месяца, но не позже чем за 1 месяц до даты организации аукциона. В пресс-релизе содержатся все необходимые данные: когда, во сколько и где будет проходить мероприятие. Также объявление включает описание предлагаемого к продаже имущества, стартовую продажную стоимость.

Когда торги могут не состояться? По двум причинам, которые служат основаниями для признания аукциона несостоявшимся: если нет желающих предложить начальную стоимость, или если на торги подали заявки менее 2 человек.

После несостоявшегося мероприятия организуют повторное через 1 месяц. Стоимость непроданного имущества будет снижена на 15%. Если вы покупаете квартиры, которые получены за долги банком, только в качестве инвестиции и хотите приобрести их по максимально низкой цене, просто не участвуйте в первых торгах. В случае объявления повтора вы точно выиграете в цене. Помните, что перед торгом вы не можете осмотреть помещение, поэтому вы практически будете покупать «кота в мешке».

Чтобы стать участником торгов вам понадобятся:

- отсканированные копии всех страниц паспорта,

- электронно-цифровая подпись (ЭЦП),

- нотариально заверенное согласие супруга на совершение сделки (если есть зарегистрированный брак).

Электронно-цифровая подпись необходима для оформления заявки на участие, поскольку ее функция – придать паспорту, заявлению и другим документам законную силу. ЭЦП – это то же самое, что обычная подпись, но в электронном виде на USB-флеш-накопителе. Электронную подпись изготавливают и выдают авторизованные удостоверяющие центры. Для получения ЭЦП нужно отослать заявление, паспорт, страховое свидетельство, ИНН. Оформление платное, стоимость в районе 1000 – 3500 рублей. Финальным этапом оформления будет активация подписи по инструкции, а также установка системы криптографической защиты информации.

Сколько длится регистрация на участие в аукционе продажи квартир банками?

Заявка для регистрации и аккредитация на электронной торговой площадке рассматривается до 5 дней.